Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Økonomisk utsyn over året 2014

UiO 13. mars Torbjørn Eika Økonomisk utsyn over året 2014 Økonomiske analyser: Pressemeldinger konjunkturrapporter:

2

Program Litt om oss Hva er ”Utsynet” og hvordan jobber vi med det?

Konjunkturanalyse i SSB – KVARTS-modellen Presentere konjunktursituasjonen og utsiktene framover – slik den er beskrevet i Utsynet (Økonomiske analyser 1/2015) Lagt fram på pressekonferanse 12. mars

Lagt fram på pressekonferanse 12. mars.")

3

Makrogruppa i SSBs forskningsavdeling

Forskningsavdelingen i SSB Demografi og levekår Offentlig økonomi og befolkningsmodeller Energi- og miljøøkonomi Mikroøkonomi Makroøkonomi 14-15 økonomer Oppgaver Utvikling, drift og vedlikehold av store makromodeller KVARTS/MODAG/DEMEC (oppdrag for Finansdep.) Konjunkturrapporter m/prognoser og andre makroanalyser Ymse eksternt finansierte forsknings- og utredningsoppdrag Akademisk forskning – direkte eller indirekte knyttet til modellene

Konjunkturrapporter m/prognoser og andre makroanalyser. Ymse eksternt finansierte forsknings- og utredningsoppdrag. Akademisk forskning – direkte eller indirekte knyttet til modellene.")

4

Økonomisk utsyn over året 2014

Perspektiver: Perspektiver på oljeprisfallet Konjunkturtendensene Utsiktene for norsk og internasjonal økonomi Litt mer utførlig enn i de 3 andre konjunkturrapportene Første NR-tall for hele året som er gått ”Rest-utsynet” Økonomisk vekst Befolkning, sysselsetting og utdanning Offentlig forvaltning Husholdningene

5

Økonomisk utsyn: Hvor mange jobber med utsynet og hva gjør de?

Perspektiver adm.dir + noen i forskning Konjunkturtendensene makrogruppa Utsynet over 2014 Mange i SSB, men mest forskning 30-40 personer skriver og analyserer Enda flere er direkte involvert i tallarbeid Indirekte: Alle som lager statistikk i SSB

6

Konjunkturanalyse i SSB

Beskrivelse/analyse av nå-situasjonen Kontrafaktiske modellberegninger 25 år med modellbasert prognoser, normalt 4 ganger i året SSB faglig uavhengig Prognoser og konjunkturvurderinger gjøres uten direktiver fra andre myndighetsorganer Avgjørende for vår virksomhet å ha troverdighet. Uten troverdighet for uavhengighet → liten samfunnsøkonomisk nytte av våre analyser Finansdepartementet ønsker en uavhengig aktør som oss, selv om de av og til oppfatter oss som brysomme Stor vekt på hva modellen ”sier”

7

... ... Statistics Norway – Accounting and Forecasting

Short term indicators Structural statistics Weigths Retail sales Industrial production Exports/ imports ... Consumer prices Quarterly national accounts 80 products, 60 sectors History GDP, Employment C p ,... Statistical residuals Final yearly national accounts Weigths p kryssløp Forecast GDP, Employment C p ,... Quarterly model 46 products, 28 sectors Econometric modelling Residuals Economic policy Intern. ec. development Oil prices, petro.invest. ... Exogenous assumptions

8

Svært kort om KVARTS – modellen bak prognosene

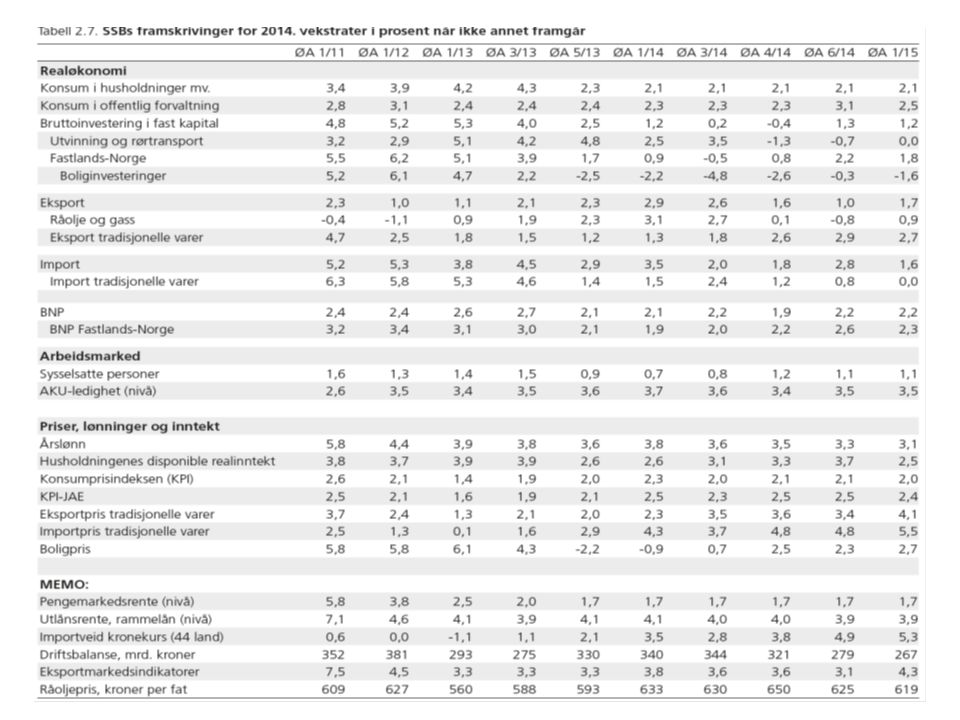

30 år, men under kontinuerlig utvikling (nå sist: dynamikk boligpris-gjeld og innvandring) Kort- og mellomlangsiktige analyser Disaggregert makroøkonometrisk modell Bygger i hovedsak på nasjonalregnskapets beskrivelse av økonomien 22 næringer, 45 produkter, 3300 likninger Strukturell modellering Vare- og priskryssløp Imperfekt konkurranse de fleste produktmarkeder Viktige eksogene variabler: Politikkvariabler Finanspolitikk (Norsk pengemarkedsrente) Verdensmarked Priser, rente, etterspørsel Problematiske sektorer Olje, vannkraft, primærnæringer Detaljert dokumentasjon av MODAG En kort presentasjon av KVARTS:

Kort- og mellomlangsiktige analyser. Disaggregert makroøkonometrisk modell. Bygger i hovedsak på nasjonalregnskapets beskrivelse av økonomien. 22 næringer, 45 produkter, 3300 likninger. Strukturell modellering. Vare- og priskryssløp. Imperfekt konkurranse. de fleste produktmarkeder. Viktige eksogene variabler: Politikkvariabler. Finanspolitikk. (Norsk pengemarkedsrente) Verdensmarked. Priser, rente, etterspørsel. Problematiske sektorer. Olje, vannkraft, primærnæringer. Detaljert dokumentasjon av MODAG En kort presentasjon av KVARTS: _ts=142b2afc508.")

9

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015

Perspektiver på oljeprisfallet Moderat økning av internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans- og pengepolitikk Omslag til nedgang i andre halvår 2014 Forsterket konjunkturnedgang i 2015 til tross for rentenedgang og svak krone Moderat konjunkturoppgang fra 2016 Økt internasjonal vekst Redusert fall i petroleumsinvesteringene Økte investeringer i fastlandsnæringene

10

Perspektiver på oljeprisfallet

4 kanaler Inntekt Etterspørsel Valutakurs Forventninger/psykologi/børs Statens pensjonsforn utland og handlingsreglen innebærer at Inntektskanalen ikke trenger få noen betydning før etter lang tid Etterspørselsfall Små direkte følger av prisfallet i 2015 Dette er den viktige kanalen i et 4-årsperspektiv Valutakurs Demper de negative konsekvensene Psykologi Framskynding av effekter/overshooting Starten på nedbyggingen Ikke selektive støttetiltak Fremdeles en stor og viktig næring i mange år

11

Lavere oljepris Vi har nedjustert oljeprisanslagene med 10 USD siden desember I tråd med framtidspriser Litt høyere oljepris framover Lave priser demper tilbudet Økende etterspørsel Positivt for internasjonal etterspørsel USA, Europa, Kina, India… Negativt for oljeeksporterende land OPEC, Russland, Norge… Relativt lite gjennomslag til Europa Svekket valuta Høye bensinavgifter

12

Euroområdet – økt vekst inn i 2015

4. kvartal 2014 Ny oppgang i Tyskland Bredt basert Spania fortsetter oppgangen Til tross for store off. budsjettkutt Italia videre ned Men nå vokser eksporten Utenfor euroområdet Frisk vekst i Storbritannia og Sverige Klar oppgang også i Danmark

13

Husholdningenes konsum vokser fortsatt

Investeringene faller fortsatt Husholdningenes konsum vokser Detaljhandelen peker mot sterk vekst i husholdningenes konsum også i 1. kvartal Eksporten støttes av svak euro Stram finanspolitikk fortsetter å dempe veksten Noe mindre stram framover Kvantitative lettelser

14

Bedringen i arbeidsmarkedet tar tid

Store forskjeller mellom land Euroområdet 11,2 prosent Tyskland 6,5 prosent Spania og Hellas fortsatt rundt 25 prosent Sverige 7,9 prosent

15

Lav og fallende inflasjon

16

Lave renter

17

Høy gjeld demper veksten i euroområdet

Høy statsgjeld gir stram finanspolitikk Høy gjeld også i husholdningene => Lave renter lenge Langvarig lavkonjunktur Konjunkturoppgang fra 2016

18

USA – Moderat vekst den nærmeste tiden

Sommerens gjeninnhenting er over Husholdningene drar lasset Detaljhandelen peker mot svakere 1. kvartal Sterk dollar demper eksporten Fortsatt stram finanspolitikk betyr lave renter ennå en stund Kvantitative lettelser slutt i høst Forsiktig renteoppgang i løpet av året

19

Fortsatt bedring i arbeidsmarkedet

Høy sysselsettingsvekst Arbeidsstyrken vokser igjen Ledighetsraten har falt videre 5,5 prosent i februar

20

Avmatning i framvoksende økonomier

Lave råvarepriser rammer ulikt Mange framvoksende økonomier preges av sviktende investeringer og svak internasjonal etterspørsel Stagnasjon i Russland og Brasil Kapitalflukt og inflasjon gir renteoppgang Lavere vekst i Kina Svak utvikling i industriproduksjon og fallende boligpriser i byene Indias økonomi stimuleres av lave oljepriser

21

Internasjonal etterspørsel tar seg langsomt opp

Veksten hos Norges handelspartnere noe opp mot slutten av 2014 Om lag uendret vekst i Norges eksportmarkeder i år, gradvis høyere vekst deretter Svak utvikling i mange framvoksende økonomier Lavere vekst enn før også på sikt Lave renter lenge i OECD Lav vekst og lav inflasjon Høy statsgjeld gir stram finanspolitikk Konjunkturoppgang for Norges handelspartnere fra 2016

22

Vekst i BNP Fastlands-Norge og bidrag fra etterspørselskomponenter

Vekst i BNP Fastlands-Norge og bidrag fra etterspørselskomponenter. Prosentpoeng

23

Indirekte importandeler tar hensyn til importert produktinnsats i leveranser fra norske leverandører og deres underleverandører osv. Ulike importandeler medfører at impulser i ulik etterspørsel har forskjellig effekt på norsk økonomi

24

Rentene ytterligere på vei ned

Pengemarkedsrenta har ligget rundt 1,4 pst. siden årsskiftet To reduksjoner i styringsrenta før sommeren får pengemarkedsrenta ned i 1,0 pst. Rammelånsrenta falt fra 4,1 pst. til 3,6 pst. gjennom 2014 I følge ny månedlig rentestatistikk falt renta på nye rammelån fra 3,4 pst. i desember til 3,2 pst. januar Rentekuttene drar rammelånsrenta ned til 3,0 pst. i 2016 Styringsrenta settes litt opp gjennom 2017 og 2018

25

Svak krone Krona har svekket seg mye i løpet av et knapt år…

… spesielt mot dollar I juni 2014: 6,00 NOK per dollar I går: Over 8,20 NOK per dollar Krona har svekket seg mindre mot euro, fra 8,10 til 8,66 i samme periode Krona vil styrke seg neste 12 måneder Reversering av overdrevet svekkelse Økte oljepriser framover Krona vil likevel være svak i hele prognoseperioden

26

Høyere eksportvekst Økt tradisjonell vareeksport

Tiltakende internasjonal markedsvekst Bedret konkurranseevne Volumet av olje- og gasseksporten om lag uendret Oljeprisnedgangen reduserer eksportverdien Kronekursen øker eksportverdien i NOK Bedret konkurranseevne demper importen Stor nedgang i overskuddet på driftsbalansen med utlandet i år Likevel over 5 prosent av BNP

27

Fortsatt ekspansiv finanspolitikk

Jevn vekst i konsum i offentlig forvaltning om lag som trendvekst BNP F-N Høyere vekst i investeringene Noe er kjøp av kampfly Stønader til husholdningene øker reelt med 3 prosent årlig (Justert for reform av uførepensjon) Lavere personskatter fram til 2017 SOBU øker med 0,6 pst.poeng av trend-BNP både i 2014 og 2015 Godt innenfor handlingsregelen SOBU/SPU øker fra 2,6 pst. i 2015 til 3 pst. i 2018

Lavere personskatter fram til SOBU øker med 0,6 pst.poeng av trend-BNP både i 2014 og Godt innenfor handlingsregelen. SOBU/SPU øker fra 2,6 pst. i 2015 til 3 pst. i")

28

Oljeinvesteringene faller

Høy kostnadsvekst og fokus på lønnsomhet bidro til nedgang fra slutten av 2013 Flere store prosjekter avsluttes Oljeprisfallet i høst forsterker nedgangen, særlig neste år Oljeprisfallet vesentlig mindre målt i kroner Oppstarten av Johan Sverdrup demper fallet Det anslåtte nivået i 2018 er fremdeles høyt sysselsatte direkte og indirekte knyttet til oljeinvesteringene i 2014 (Boks 2.5) Anslagene er usikre. 10 pst.poeng større investeringsnedgang reduserer veksten i BNP Fastlands-Norge med 0,4 pst.poeng årlig og utsetter konjunkturoppgangen med vel ett år. (Boks 2.4)

Anslagene er usikre. 10 pst.poeng større investeringsnedgang reduserer veksten i BNP Fastlands-Norge med 0,4 pst.poeng årlig og utsetter konjunkturoppgangen med vel ett år. (Boks 2.4)")

31

Moderat oppgang i næringsinvesteringene

Etter to år med svært beskjeden utvikling i fastlandsnæringenes investeringer øker de litt i år, og klart mer i Bedrede rammevilkår øker industriinvesteringene framover Store planlagte prosjekter, b.la. på Hydro Karmøy og Yara Porsgrunn Fortsatt ventes det høy vekst innen kraftforsyning Økende bidrag fra tjenesteinvesteringer stimulert av lav rente og etterhvert bedrede konjunkturer

32

Svak konsumvekst – høy sparing

Inntektsveksten faller fra 2,8 pst. i 2013 til 2,1 pst. i 2015 Til tross for skattelette og lavere rente Lavere vekst i sysselsetting og reallønn Uendret konsumvekst i Tendensen til økt sparing etter finanskrisen fortsetter Spesielt lav inntektsvekst i 2015 demper sparingen Økt inntektsvekst framover, men konsumveksten tar seg litt mindre opp Svakere realprisutvikling på boliger demper konsumutviklingen

33

Boligprisene flater ut

Omslag i boligprisutviklingen, med fall gjennom 2015 fra et høyt nivå Drevet av svake konjunkturer og lav realinntektsvekst Kreditt-innstrammende tiltak bidrar også Årsgjennomsnittet opp 3,6 prosent i 2015 Økt realinntekt og kredittvekst bidrar til boligprisvekst framover, men den dempes av litt stigende realrente Nær uendret realboligpris 2015−2018 Boliginvesteringene falt gjennom 2014 og den svake utviklingen fortsetter inn i 2015 Høyt boligprisnivå bidrar til en viss boliginvesteringsvekst i

34

Kraftige impulser trekker aktiviteten i ulike retninger

Negative impulser fra petroleumsnæringen Positive impulser fra kronesvekkelse Næringene er i varierende grad berørt av disse to impulsene Svak utvikling i leverandørindustrien God vekst i andre konkurranseutsatte næringer Aktiviteten i tjenesteytende fastlandsnæringer tar seg opp når konjunkturene bedres i 2016 Stabil aktivitetsutvikling i offentlig forvaltning

35

Markert, kortvarig konjunkturnedgang

To år med nøytrale konjunkturer avbrutt av nedgang andre halvår i fjor Beskjeden oppgang fra 2016

36

Arbeidsstyrken øker mer enn sysselsettingen

Stabil lav sysselsettingsvekst i de siste to årene Oppbremsing i 2015 Liten vekst i 2016 Sysselsettingen følger mønsteret i produksjonsutviklingen med et tidsetterslep Arbeidsstyrken vokser også svakere Lavere arbeidsinnvandring Redusert yrkesdeltakelse Sysselsettingen tar seg opp i 2017

37

Ledighetsnivået øker AKU-ledigheten har økt siden i sommer

Spesielt stor økning innen ingeniører og IKT-fag Fortsetter å øke i 2015 og 2016 4,1 pst. av arbeidsstyrken i 2016 Fra 2017 går ledigheten noe ned

38

Historisk lav lønnsvekst

Laveste lønnsvekst i 2014 på 20 år Lønnsveksten blir enda litt lavere i 2015, halvert reallønnsvekst Bedret lønnsomhet i k-sektor slår i liten grad ut i økt lønnsvekst på kort sikt Leverandørindustrien går dårlig Økningen i arbeidsledighet trekker lønnsveksten ned med om lag 0,4 pst. årlig i hele prognoseperioden Lavt overheng i de fleste næringer Partene har signalisert moderasjon i årets lønnsoppgjør Lønnsveksten tar seg litt opp igjen i 2017 Bedret industrilønnsomhet og fallende lønnsandeler i hele perioden Men høyt ledighet trekker veksten ned Kronesvekkelsen gir økt inflasjon i år, men økningen dempes av Lav oljepris Lav lønnsvekst Svak prisvekst utenlands Substitusjon mot land som har bedret sin relative konkurranseevne mot Norge Prisveksten reduseres i årene fremover Styrket krone Økt produktivitetsvekst Moderat lønnsvekst

39

Høyere ledighet gir lavere lønnsvekst

Prognosebane vs «Referansebane» hvor ledigheten forblir på 2014-nivå Eksogen økning i korttidsarbeidsinnvandring som sikrer dette («sendes» hjem for å unngå høyere ledighet)

")

40

155 000 sysselsatte knyttet til petroleumsinvesteringene i 2014

«Alle» næringer bidrar til å levere investeringsprodukter, enten direkte eller indirekte Størst leveranse fra tjenestenæringene, men relativt til verdiskapingen er leveransene større fra industrien Sysselsetting knyttet til leveranser av oljeinvesteringer, 2014 Primærnæringer inkludert oppdrett 1 200 Industri 31 300 Produksjon av elektrisitet 300 Bygg og anlegg 3 400 Petroleumsnæringen 200 Petroleumstjenester 13 400 Utenriks sjøfart 470 Tjenester fra fastlandsnæringer ekskl. petroleumstjenester 98 100 Offentlig forvaltning 6 700 Kilde: Prestmo, Strøm og Midsem (2015), SSB rapporter 8/2015

, SSB rapporter 8/2015.")

41

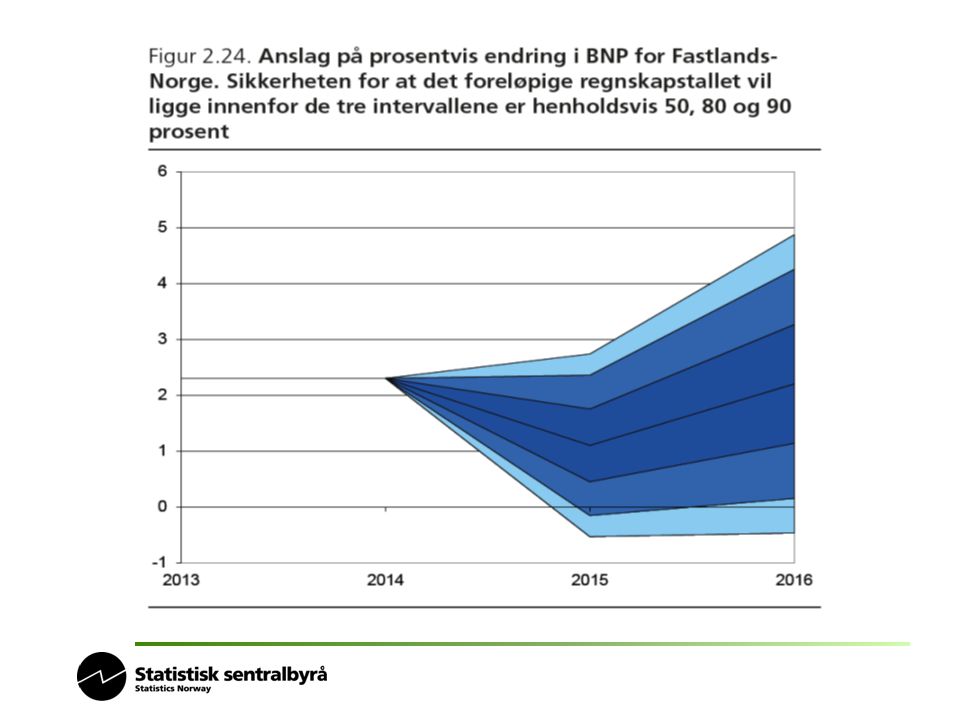

Usikkerhet i anslagene: BNP F-N

42

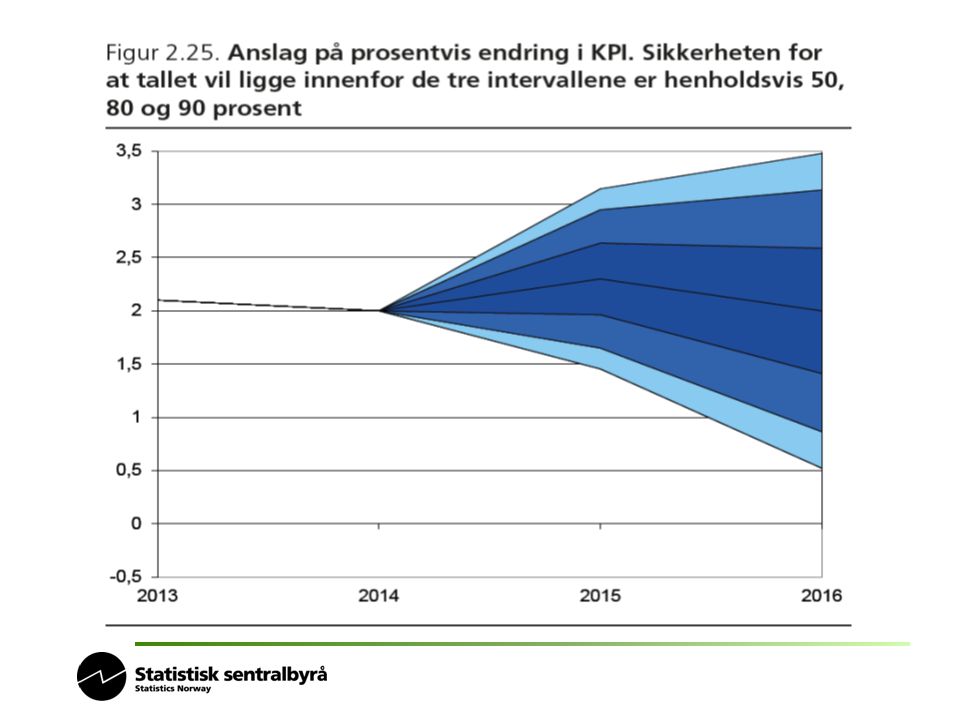

Usikkerhet i anslagene: KPI

43

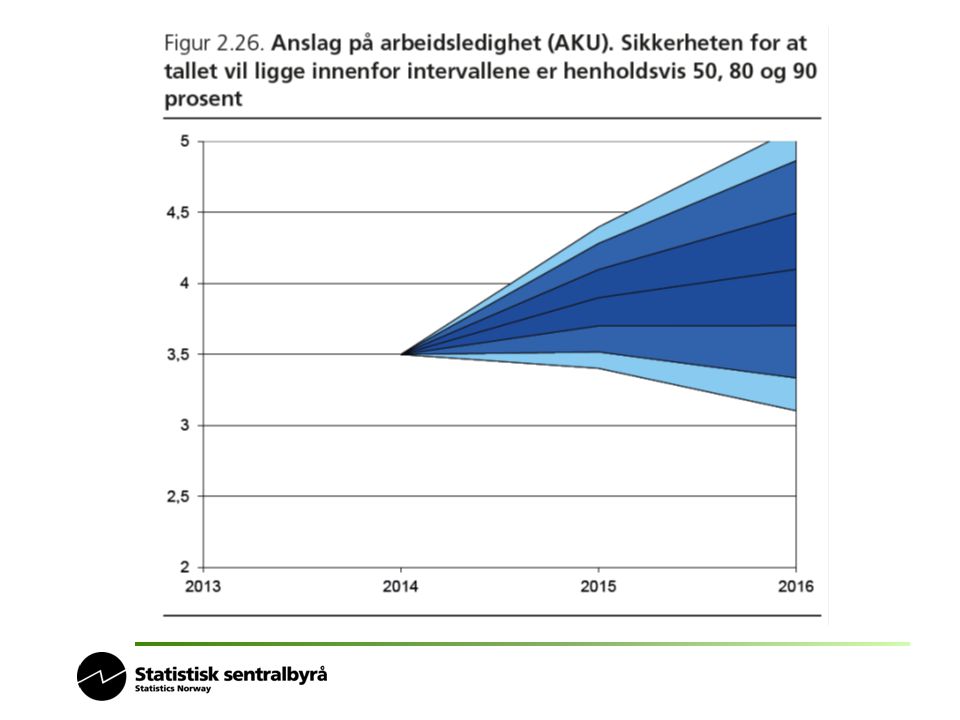

Usikkerhet i anslagene: Ledighet

Liknende presentasjoner

Kina, Hong Kong, Sør-Korea,>")

>")

Kilde:>")