Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Status pr august / 2.tertial Helse Midt-Norge Regionalt brukerutvalg 29. september 2014

2

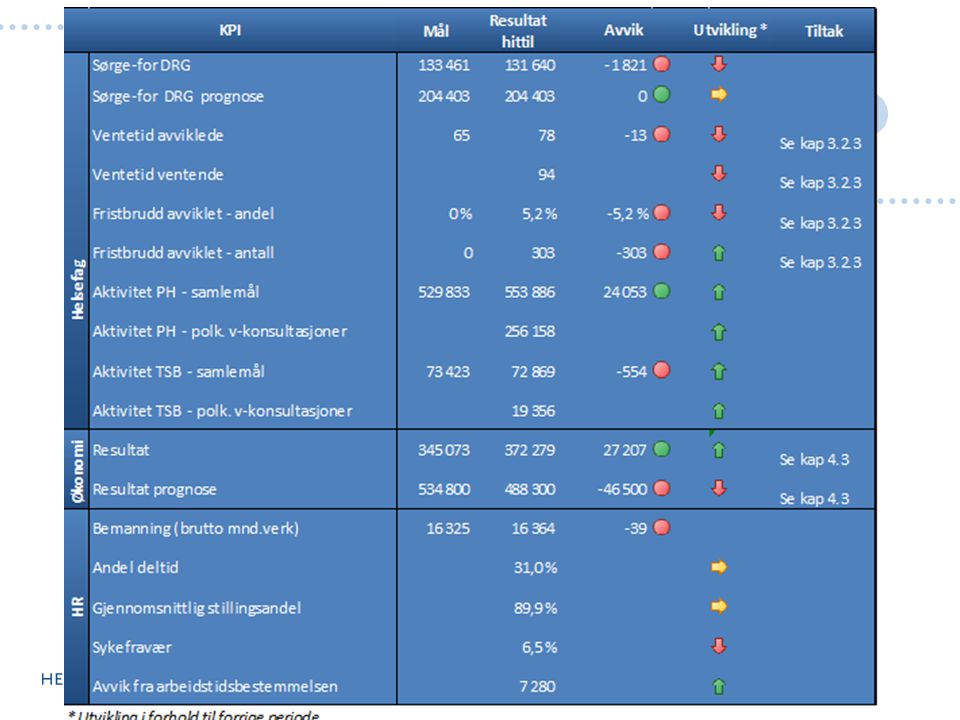

Tema Resultatmatrise Økonomi Aktivitet Bemanning Kvalitet Samhandling

4

Økonomi

5

Økonomi Resultat pr august Høye varekostnader Uløste utfordringer i budsjett (HMR og AMN)

")

6

Økonomi Prognose pr august Endring av prognosen ift rapportering pr juli på -17 mill kr

7

Økonomi Arbeid med tiltak i foretakene Ambulanse Midt-Norge HF Utfordring i budsjett på 25 mill kr Beskrevet tiltak tilsvarende 12 mill kr Prognose -13 mill kr (tiltak ikke beskrevet) Økonomisk effekt av tiltak omorganisering av ressursene fremdeles usikker. Samarbeid med HF og kommuenene. Effekter slutten av 2014 og hovedsakelig i 2015

8

Økonomi Arbeid med tiltak i foretakene Helse Møre og Romsdal HF Utfordring budsjett 2014 ca 190 mill kr – Uløst budsjettutfordring på 87 mill kr – Tiltak innarbeidet i budsjett: Økt aktivitet og kostnadsreduksjoner – ca 106 mill kr Realiseringsgrad pr august 71 % Nye tiltak vedtatt i juni – effekt slutten av 2015 Andre tiltak: sengekapasitet, øke kapasiteten i poliklinikkene Langsiktig arbeid - gode pasientforløp og gode arbeidsprosesser – gi i en bedre utnyttelse av kapasiteten i sykehusene

9

Aktivitet

10

Aktivitet – somatikk (DRG) Variasjoner mellom foretakene Samlet ligger HMN noe bak, men forventes å ha en aktivitet på nivå med bestilling innen utgangen av 2014

Variasjoner mellom foretakene Samlet ligger HMN noe bak, men forventes å ha en aktivitet på nivå med bestilling innen utgangen av 2014")

11

Aktivitet – psykisk helsevern Aktiviteten høyere enn planlagt ved samtlige foretak, spesielt knyttet til den polikliniske aktiviteten Vridning fra døgn til poliklinikk

12

Aktivitet – psykisk helsevern

13

Aktivitet – tverrfaglig spesialisert rusbehandling (TSB) Samlemål noe under plan pr august - om lag samme nivå som 2013 Nedgang i antall utskrivninger og oppholdsdøgn Større vekst enn planlagt i den polikliniske aktiviteten

Samlemål noe under plan pr august - om lag samme nivå som 2013 Nedgang i antall utskrivninger og oppholdsdøgn Større vekst enn planlagt i den polikliniske aktiviteten")

14

Aktivitetsvekst Oppdragsdokumentet 2014: høyere vekst innen psykisk helsevern og TSB enn for somatikk på regionnivå Trenden så langt i år ivaretar målsettingen om en større vekst innenfor PH og TSB sammenlignet med somatikken. Samtidig må utviklingen innen TSB følges opp.

15

Bemanning

16

Brutto månedsverk pr august

17

Bemanning Sykefravær pr august

18

Kvalitet

19

Gjennomsnittlig ventetid avviklede Nedgang i juni og juli sammenlignet med mai. Øker igjen i august. Ses i sammenheng med ferieavviklingen. Om lag samme nivå som august 2013

20

Gjennomsnittlig ventetid ventende Nedgang i juni, men øker igjen i juli og august. Ses i sammenheng med ferieavviklingen. Lavere nivå enn samme periode (august) 2013 – positiv utvikling

2013 – positiv utvikling.")

21

Fristbrudd, andel, avviklede Nedgang i juni og juli, men øker i august. Lavere nivå enn samme periode (august) 2013

")

22

Fristbrudd, antall, avviklede

23

Tykktarmskreft, andel HMR – 65 % STO – 54 % HNT – 85 % HMN samlet:

24

Lungekreft, andel HMR – 43 % STO – 32 % HNT – 73 % HMN samlet:

25

Brystkreft, andel HMR – 84 % STO – 49 % HNT – 85 % HMN samlet:

26

Trombolysebehandling Andel pasienter under 80 år med hjerneinfarkt som får trombolyse

27

Samhandling

28

Utskrivningsklare pasienter somatikk Antall utskrivningsklare pasienter samt antall døgn lavere enn 2013 Utfordring i de store byene mtp å gi et tilbud til de utskrivningsklare pasientene

29

Reinnleggelser Antall reinnleggelser på om lag samme nivå som 2013

30

Kommunal medfinansiering Alle kommuner i Midt-Norge har hatt større inntekter enn utgifter til kommunal medfinansiering. Ordningen kommunal medfinansiering avvikles fra 1.1.2015.

Liknende presentasjoner

av kommunenes.>")