Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

INMA RAPPORTEN 2008

2

Innhold Innledning og avklaringer 2008 i hovedtrekk Omsetningstall

Prognoser Dekningstall for mediehusene Brukstall nett og mobil Mediedøgnet 2008 Priser og gull; Gulltaggen og Sølvtaggen Cyberlion

3

Avklaringer Denne rapporten presenterer en status for internett-Norge frem til og med 3. kvartal 2008. Den viser vesentlige nøkkeltall for bruk og omsetning for reklamebransjen generelt og nettbransjen spesielt. I tillegg inkluderer rapporten INMAs prognoser for vekst de neste årene. Rapporten vil der det er hensiktmessig sammenligne mot fjoråret som vi laget tilsvarende rapport for. Vi vil også kommentere endringer der det er relevant. Faglig ansvarlig for rapporten er Nina Marie Hølke i Confetti AS. Eventuelle kommentarer om feil kan rettes direkte til henne.

4

Innledning, nettåret 2008 Nettbransjen styrer mot et konsolideringsår. Vi estimerte en prisøkning fra 2007 til 2008 på ca 20 prosent, der vi ikke tar hensyn til trafikkøkningen, og ser at denne ikke fortsetter for Dette betyr at trafikk og pris har stabilisert deg på et godt nivå i 2008. Fremdeles må ser vi at for bannerannonseringen er kjøp/salg av visninger og faste plasseringer for de tre standardformatene, det mest omsatte. (768x150, 468x400, 180x500) Søk fortsetter å øke og spesielt da Google befester sin posisjon med sin PPC modell (Pay per click) Sosiale media fortsetter å øke, Nettby fosser frem. Bruken er utvilsomt høy mens dens plass i annonsørenes mediemix er noe mer usikker og udefinerbar. TNS gallup sin iDent, utviklet på oppdrag fra INMA med tall for demografiske data for nettsteder er nytt, og gir et godt tillegg til de offisielle målingene. Alle snakker om Iphone og igjen venter alle på at mobiltelefonen blir en reklamekanal av betydning

Søk fortsetter å øke og spesielt da Google befester sin posisjon med sin PPC modell (Pay per click) Sosiale media fortsetter å øke, Nettby fosser frem. Bruken er utvilsomt høy mens dens plass i annonsørenes mediemix er noe mer usikker og udefinerbar. TNS gallup sin iDent, utviklet på oppdrag fra INMA med tall for demografiske data for nettsteder er nytt, og gir et godt tillegg til de offisielle målingene. Alle snakker om Iphone og igjen venter alle på at mobiltelefonen blir en reklamekanal av betydning.")

5

Innledning, nettåret 2008 MMI Synovate og deres undersøkelse Mediedøgnet fortsetter å bevise det nettbransjen lenge har påstått nemlig at Nettet nå fosser forbi tv i oppslutning, for målgruppen år. I 2007 passerte nett på tid brukt og i 2008 passeres også tv i prosentvis bruk. Dette vil si at Internett blir brukt av flere unge mennesker enn tv og at de benytter lenger tid foran pc-skjermen enn tv-skjermen. På den kreative siden settes Norge betydelig på kartet med MediaFront og SOL sin seier i Cannes cyberlions, men en grand prix. Dette er den høyeste utmerkelsen et reklamebyrå kan oppnå.

6

Oppsummering nøkkeltall

Papiret sliter – alle forventer nedleggelser og mulige konkurser Aften spås nedleggelse, D2 likeså og Dagbladet har det vanskelig. Dagsavisen la ned søndagsutgaven og ble kjøpt av Vårt Land Aller Norge legger ned publikasjoner og kutter stillinger TV og radio vil trolig fortsette å øke Radio Norge vokser jevnt å trutt. Radio 1 får trolig ny jiv Spennende tv-konsepter, nisjekanalene på TV fortsetter å øke. TV vil fra neste år virkelig starte med distribusjon i flere terminaler. Følg med på podcasting og nett-tv!

7

Prognoser og omsetningstall Kilder og avklaringer: INMA/MBL: nettotall for alle nettsteder og samkjøringer/nettverk av betydning. Viser nettotall etter rabatter og før provisjoner. Tallene innhentes av AnFa Researc MIO: Nettotall som faktureres gjennom mediebyråene. Tallene er netto etter rabatter og før provisjoner. IRM: nettotall for hele reklamebransjen per mediekanal. For Internett benyttes INMA/MBL-tallene. Tallene er netto etter rabatter og før provisjoner. Confetti/Nielsen Media & Research/Ad dynamix: Brutto omsetningtall for internett. Tallene er listepris per nettsted, bransje og annonsør. Innrapporteres fra logger levert av nettstedene samt manuell registrering.

8

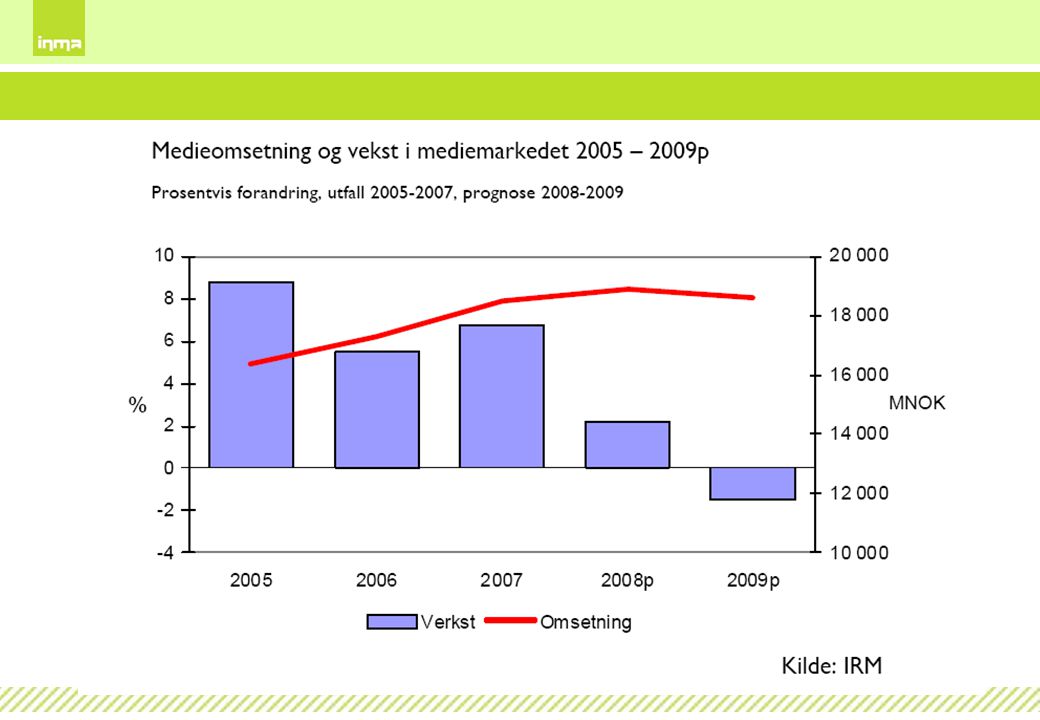

Bakgrunn høsten 2008 Mediemarkedet stagnerer

2008 opp 2 prosent, og det omsettes reklame for 18,9 milliarder kroner 2009 mediemarkedet ned1,5 prosent (300 millioner) i 2009 Reduksjon av mediebudsjettene Omfattende strukturendring Migrasjonen fra trykte medier til Internett akselerer Kilde: IRM 26 sept 08 – Prognose 09

i Reduksjon av mediebudsjettene. Omfattende strukturendring. Migrasjonen fra trykte medier til Internett akselerer. Kilde: IRM 26 sept 08 – Prognose 09.")

10

Bakgrunn Internett øker Radio opp Innstikk opp Utendørs opp TV status quo Trykte kataloger svekkes Dagpresse skives av konkurransen Magasin blir tapende part Kilde: IRM 26 sept 08 – Prognose 09

11

Andel pr mediegruppe 09 Prosentuell andel, 08 i parentes

12

Status og utvikling 7% 5% 30% 6% Total interaktiv markedsføring markedsandel i 09: 20%

13

Omsetningsutvikling

14

INMAs prognose for 2009? Annonsepriser

2009 gir ingen prisvekst målt mot CPT Økt bruk og økt dekning gjenspeiler mindre prisjuseringer tilpasset trafikk (Startsiden, NRK, VG, SOL, Dagbladet) MSN og TV2 melder om konkret prisreduksjon Hva må skje i 2009 Offline effekter av online annonsering må dokumenteres Bevise verdien av brukerinvolvering og interaksjon Produktinnovasjon og opprydding på nettstedene Utnytte segmenteringsmodeller og effektiviseringsverktøy

MSN og TV2 melder om konkret prisreduksjon. Hva må skje i Offline effekter av online annonsering må dokumenteres. Bevise verdien av brukerinvolvering og interaksjon. Produktinnovasjon og opprydding på nettstedene. Utnytte segmenteringsmodeller og effektiviseringsverktøy.")

15

Brutto reklamestatistikk for Internett September 2008

16

Visninger mot faste plasseringer hittil i år

Kilde: Confetti AS 2008

17

20 Største annonsører YTD september

Kilde: Confetti AS 2008

18

20 Største annonsører september

Kilde: Confetti AS 2008

19

10 Største annonsører YTD september

Kilde: Confetti AS 2008

20

20 Største bransjer YTD september

Kilde: Confetti AS 2008

21

20 Største bransjer september

Kilde: Confetti AS 2008

22

10 Største bransjer YTD september

Kilde: Confetti AS 2008

23

Nøkkeltall

24

Skandinavias største nettsteder

25

Ukentlige unike brukere per uke, 10 største nettsteder

26

Ukentlige unike brukere per uke, samkjøringer

27

Medieutviklingen 1960 - 2007/2008 TV 83% Norges største medium

Avis 81% Internett 68%. Internett er for første gang landets 3 største mediekanal Radio 67% Mobil 5% Kilde: Daglig oppslutning om avis, radio, fjernsyn, tekst-TV og Internett / Data fra Forbruker & Media fra Flerkanalsamfunnet (Lundby & Futsæter, 1993) Fragmentering av medielandskapet og oppsplitting av publikum (Futsæter 1998).

Fragmentering av medielandskapet og oppsplitting av publikum (Futsæter 1998).")

28

Mediebruk i løpet av døgnet. Hverdager

Media usage around the clock on weekdays Newspaper reading is evenly and highly spread throughout the day. However, most people read newspapers around breakfast time from 7 a.m. to 9 a.m. and afternoon from 5 p.m. to 6 p.m. Due to the nature of the medium, TV viewing is still the media activity most characterised by routine. Even if the share of TV viewing is increasing during morning hours, prime time still dominates. The most interesting findings compared to earlier studies is the rapid growth of Internet use. In 2007 it has become an all-day activity and has a reach above 10% in the evening from 8 p.m. to 11 p.m. Kilde: 24: TNS Gallup.

29

Utviklingen for nasjonale mediehus

NRK TV2 VG Dagbladet NRK fra 82% til 75% TV2 fra 69% til 60% VG, Dagbladet og Aftenposten øker. Aftenposten Prosent Kilde: Forbruker & Media.

30

Daglig seertid 1983-2007: Lavere seertid

Minutter Kilde: TNS Gallup TV-Meter Panel , NRK Forskningen (Norsk TV Meter Panel) Flerkanalsamfunnet (Lundby & Futsæter, 1993) og Daglig mediebruk - en oppdatering (Høst 1991).

Flerkanalsamfunnet (Lundby & Futsæter, 1993) og Daglig mediebruk - en oppdatering (Høst 1991).")

31

Økt seing på mindre kanaler løfter TV-seingen

Fotball VM og OL. 2008 kommer til å bli rekord år. VOSDAL er kun 1-2%. Minutter Kilde: TNS Gallup TV-Meter Panel. Alle ukedager.

32

Long Tail: Flere kanaler og fragmentert TV-seing

Økt tilgang på flere kanaler gir økt TV-seing. Andre kanaler enn de fem store står for veksten. Skreddersydde kanaler med norsk tale og tekst har en sterk posisjon Betydningen av PVR og HD-TV og elektronisk programguide er heller tvilsom Disney Channel for barna, MTV for tenåringer, FEM for mor, Discovery/Viasat4 for far og BBC World for bestefar. Minutter Kilde: TNS Gallup TV-Meter Panel. Alle ukedager. Seertid for uke 36.

33

Levende bilder på ulike plattformer

VOSDAL er kun 1-2%. Jupiterresearch: På linje med og til dels høyere enn andre Europiske land – spesielt Web. Prosent Kilde: Ukentlig dekning blant hele befolkningen. 1101 CATI-intervju med 12 år eller eldre februar 2008.

34

Tilgang til PC i husholdningen

Andelen bærbare datamaskiner fortsetter den sterke veksten vi har sett tidligere. Andelen som oppgir å ha to eller flere bærbare datamaskiner i husstanden er sterkt økende Base: N=1011 Kilde: TNS Gallup 2008, 3. kvartal

35

Trådløst nettverk Spørsmål: Har husstanden installert trådløst nettverk eller har dere planer om å installere et slikt nettverk i løpet av de tre neste månedene? Andelen som har installert trådløst nettverk i hjemme har økt sterkt de siste tre årene. Det er fortsatt et potensiale i markedet for videre vekst. Base: N=1008 Kilde: TNS Gallup 2008, 3. kvartal

36

Plassering av PC i hjemmet

Stuen går for første gang, siden målingene startet, forbi eget kontor som preferert plassering av datamaskin med tilgang til Internett. Base: N=1012 Kilde: TNS Gallup 2008, 3. kvartal

37

Bruk av Internett 1996 - 2008 Kilde: Forbruker & Media

Kilde: TNS Gallup 2008, 3. kvartal

38

Antall elektroniske enheter med nettilkobling

Nær 1 av 4 bruker mer enn to elektroniske apparater med internett-tilgang i løpet av en dag. Base: N=1012 Kilde: TNS Gallup 2008, 3. kvartal

39

Antall e-postadresser i bruk

Base: N=1012 Kilde: TNS Gallup 2008, 3. kvartal

40

Total kjennskap søkemotorer

Sesam og Windows Live Search opplever fall. Dette beror etter vår mening på tilfeldige svingninger ettersom trafikktallene som måles for disse tjenestene i TNS Metrix ikke viser den samme utviklingen. Det anbefales derfor å vente på resultatene for fjerde kvartal for å trekke konklusjoner på disse to aktørene. Base: N=1012 Kilde: TNS Gallup 2008, 3. kvartal

41

Bruk av søkemotorer Spørsmål: Hvor ofte benytter du følgende søkemotorer på Internett? Kilde: TNS Gallup 2008, 3. kvartal

42

Bruk av utenlandske og norske internettsider

Base: N=994 Kilde: TNS Gallup 2008, 3. kvartal

43

Frekvens opplysningstjenester på Internett

Base: N=1012 Kilde: TNS Gallup 2008, 3. kvartal

44

Frekvens besøk utvalgte nettsteder

Base: N=1012 Kilde: TNS Gallup 2008, 3. kvartal

45

Besøk ulike kategorier på nett siste 30 dgr

Base: N=1012 Kilde: TNS Gallup 2008, 3. kvartal

46

Frekvens besøk sosiale medier

Base: N=1012 Kilde: TNS Gallup 2008, 3. kvartal

47

Besøksfrekvens Facebook

Base: N=1012 Kilde: TNS Gallup 2008, 3. kvartal

48

Besøksfrekvens YouTube

Base: N=1012 Kilde: TNS Gallup 2008, 3. kvartal

49

Bruk av mobile innholdstjenester

Spørsmål: Hvor ofte bruker du mobile innholdstjenester slik som å laste ned ringetoner, spill, søke etter telefonnummer, delta i konkurranser og lignende på TV/radio? Base: N=1012 Kilde: TNS Gallup 2008, 3. kvartal

50

Oppsummering Q3 2008 – TNS Gallup

For første gang har stuen passert kontoret som vanlig plassering av datamaskin med tilgang til Internett. Dette understreker trenden vi har sett de siste årene hvor datamaskinen får et utvidet bruksområde også innenfor underholdningen. Nær 1 av 4 bruker flere enn to elektroniske enheter med internettilgang i løpet av en dag. Sesam og Windows Live Search opplever fall på henholdsvis 9 og 13 prosent i kjennskapstallene. Fallet skyldes etter vår oppfatning tilfeldige svingninger ettersom trafikkmålingene fra TNS Metrix ikke viser nedgang for disse tjenestene. Vi anbefaler å vente til resultater fra 4. kvartal for å trekke konklusjoner fra dette. Andelen som har byttet startside har stabilisert seg rundt 10% de siste to årene. Over 6 av 10 i internettbefolkningen kjører virussjekk på maskinen ukentlig eller oftere. Nær 6 av 10 er bekymret for at Facebook vil misbruke data om egen person 14 prosent har benyttet nettdatingtjenester og Sukker er i Q3 08 den største tjenesten Andelen som har installert fildelingsprogramvare har holdt seg stabil de siste to årene. I Q3 har 24% installert slike programmer Andelen som kjøper IP-telefoni og bredbåndstilgang fra samme leverandør har økt jevnt de siste tre årene Kilde: TNS Gallup 2008, 3. kvartal

51

Mediebruk totalt i befolkningen

© Synovate 2008

52

Mediadøgnet 2008 fra synovate

Vi bruker 7 timer og 20 minutter på medier hver dag! Totaltiden brukt på medier har økt med 5 minutter det siste året. Det er internett alene som står for økningen i mediebruk, og i sum har internett generelt og avis internett økt med 10 minutter. De tradisjonelle mediene er stabile eller viser svak nedgang. De nyere mediekanalene som web-radio og mobilt internett/wap er stabile. TV, radio, papiravis og internett er de mest brukte mediekanalene en gjennomsnittsdag. Internett er nå kun 1 prosentpoeng fra å tangere avisbruken en gjennomsnittsdag. Kilde: Synovate 2008

53

Oppsummering Mediedøgnet

TV holder seg stabilt høyt og 95% er innom kanalen en gjennomsnittsdag. Kanalen brukes av alle grupper, uavhengig av kjønn, alder, inntekt eller geografi. Radio viser en svak nedgang, men nivået er høyere enn for årene Radio brukes i klart større grad over 60 år (87%) enn hos de yngste (61% i gruppen år). Papir aviser viser en svak nedgang i daglig bruk, mens aviser på nett øker. Papiravisene har sterkest oppslutning i gruppen år. Nettavisene er klart sterkere under 60 år, og har høyest oppslutning i gruppen år. Internett fortsetter veksten og har de siste 10 årene økt fra en oppslutning på 12% til 71%. Internett er klart mer brukt blant menn og i gruppene under 60 år. Men, resultatene viser at gruppen 60 år + også følger denne utviklingen på et noe lavere nivå. 40% av de over 60 år bruker internett en gjennomsnittsdag, mot 1% i 1998. Kilde: Synovate 2008

enn hos de yngste (61% i gruppen år). Papir aviser viser en svak nedgang i daglig bruk, mens aviser på nett øker. Papiravisene har sterkest oppslutning i gruppen år. Nettavisene er klart sterkere under 60 år, og har høyest oppslutning i gruppen år. Internett fortsetter veksten og har de siste 10 årene økt fra en oppslutning på 12% til 71%. Internett er klart mer brukt blant menn og i gruppene under 60 år. Men, resultatene viser at gruppen 60 år + også følger denne utviklingen på et noe lavere nivå. 40% av de over 60 år bruker internett en gjennomsnittsdag, mot 1% i Kilde: Synovate")

54

Oppsummering Mediedøgnet

Bruken av bøker holder seg stabil. 1 av 4 leser bøker en gjennomsnittsdag. Bøker leses i større grad av kvinner, i gruppen år og i Oslo. Lesingen av magasiner og ukeblader viser en svak nedgang. Bruken av denne mediekanalen er klart høyere blant kvinner og i gruppen år. DVD/video holder seg stabilt og brukes i større grad av menn, yngre målgrupper og i Oslo. Fagblader holder seg stabil og ikke unaturlig finner vi høyere bruk blant menn, i gruppen år og i Oslo. Tekst-TV viser svak nedgang i bruk de senere årene. Brukerne er i større grad menn, og personer bosatt midt og nord i landet. Mobilt internett/wap og web-radio viser stabil oppslutning og har klart høyere bruk blant menn og i gruppene under 40 år. Kilde: Synovate 2008

55

Mediadøgnet 2008. Totaltid brukt på media i går

t/min 7t 15m 7t 20m 6t 53m 6t 45m 6t 29m 6t 4m 6t 9m 6t 10m 5t 58m 5t 48m 5t 40m Kilde: Synovate 2008 Base: Befolkningen 15 år +

56

Prosent-andel av befolkningen brukt mediet, en gjennomsnittsdag

% Kilde: Synovate 2008 Base: Befolkningen 15 år +

57

Prosent-andel av befolkningen brukt mediet, en gjennomsnittsdag

% Kilde: Synovate 2008 Base: Befolkningen 15 år + 57

58

Minutter brukt av brukerne, en gjennomsnittsdag

Kilde: Synovate 2008 Base: Befolkningen 15 år + 58

59

% Brukt media i går – år % Kilde: Synovate 2008

60

Minutter brukt av brukere i går – 16-24 år

Kilde: Synovate 2008

61

Minutter brukt av alle (total) i går – 16-24 år

Kilde: Synovate 2008

62

Prisvinnere Sølvtaggen

Januar, 8 innsendte bidrag: Annonsør: Norges Kreative Fagskole, reklamebyrå: Try/apt, produksjonsbyrå: Try/apt Februar, 13 innsendte bidrag: Annonsør: Arne&Carlos, reklamebyrå: Bleed, produksjonsbyrå: Bleed Mars, 12 innsendte bidrag: Annonsør: Kraft Foods Norge AS/Freia Melkesjokolade, reklamebyrå: Screenplay, produksjonsbyrå: Voyage Digital Agency April, 12 innsendte bidrag: Annonsør: Pepsico, reklamebyrå: DDB Oslo, produksjonsbyrå: Bleed Mai, 9 innsendte bidrag: Annonsør: NSB, reklamebyrå: McCann, produksjonsbyrå: MediaFront Juni/juli, 18 innsendte bidrag: Annonsør: Tele2, reklamebyrå: SMFB, produksjonsbyrå: ACNE Digital

63

Prisvinnere Sølvtaggen

August, 12 innsendte bidrag: Annonsør: SAS, reklamebyrå: McCann, produksjonsbyrå: KOKOKAKA September, 16 innsendte bidrag: Annonsør: Leger Uten Grenser, reklamebyrå: Dinamo, produksjonsbyrå: MediaFront Se også: og

64

Prisvinnere Gulltaggen

65

Prisvinnere Gulltaggen

66

Ansvarlig for rapporten er Nina M

Ansvarlig for rapporten er Nina M. Hølke i Confetti AS Ta gjerne kontakt for spørsmål eller kommentarer: mobil:

Liknende presentasjoner