Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

”Lillekraft-prosjektet” Seminar 8. mars 2005 orientering v/ advokat ved Høyesterett Caroline Lund

4

Hva er mini-, mikro- og småkraftverk? Mikrokraftverk: Mindre enn 100 kW = 111 kVA = 0,876 GWh Minikraftverk: Mindre enn 1000 kW = 1111 kVA= 8,76 GWh Småkraftverk: 1000 - 10 000 kW = 8,76 GWh – 87, 6 GWh

5

Formålet med standard avtaleverk Forholdet til offentlig myndigheter. Presentasjon av Torodd Jenssen og Jens Aabel, NVE Teknisk planlegging. Presentasjon av Erik Fleischer, Norconsult Avtaler –Mellom grunneiere –Med utbygger (Energiverket) –Med netteier (Energiverket) –Med omsetter (Energiverket)

–Med netteier (Energiverket) –Med omsetter (Energiverket).")

6

Arbeidet med standard avtaleverk Arbeidsgruppe nedsatt januar 2004 med representanter fra LVK, FSN og KS- Bedrift Supplert høsten 2005 med representanter for grunneierorganisasjonene – Norges Skogeierforbund og Norges Bondelag Resultat: Standard avtaleverk med 11 avtaler og tilhørende veileder Veilederen er sentral for bruken av avtaleverket!

7

Hvorfor? Små kraftverk i fokus Henvendelser fra kommuner, grunneiere og energiverk Behov for et standardisert og balansert avtaleverk Bygging av kraftverk krever langvarige avtaleforhold som stiller store krav til utformingen av avtalene

8

Hovedstruktur Hovedskille mellom de tilfelle hvor grunneier og energiverket går sammen om å bygge kraftverket og de tilfelle hvor grunneierne ønsker å innta en mer passiv rolle. To modeller med tilhørende avtaler: –medeierversjon –utleieversjon

9

Standardavtaleverk Lillekraft – medeierversjon EnergiverketGrunneierne Lillekraft AS Kommunen A1 – Planleggingsavtale A2 – Stiftelsesdokument A3 – Vedtekter (A4 – Aksjeeieravtale) B1 – Drift av høyspentanlegg, nettilknytning og tariffering B2 – Avregningstjenester B3 – Levering av elektrisk kraft C1 – Bruksrett til grunn m m C2 – Leie av fallrettigheter NVE

B1 – Drift av høyspentanlegg, nettilknytning og tariffering B2 – Avregningstjenester B3 – Levering av elektrisk kraft C1 – Bruksrett til grunn m m C2 – Leie av fallrettigheter NVE")

10

Standardavtaleverk Lillekraft – utleierversjon EnergiverketGrunneierne Lillekraft (eget AS eller produksjons- enhet i Energiverket) Kommunen U1 – Intensjonsavtale U2 – Bruksrett til grunn m m U3 – Leie av fallrettigheter NVE

Kommunen U1 – Intensjonsavtale U2 – Bruksrett til grunn m m U3 – Leie av fallrettigheter NVE")

11

Andre modeller Utbygging av grunneiere i ”egen regi” – medeierversjonen kan i stor grad benyttes Større behov for ekstern teknisk og hydrologisk kompetanse Avtale med netteier må uansett på plass

12

Hva er avtalepakkens styrke ? Medeierversjonen: - Totalpakke, inkluderer også nett - Grunneierne er aktive deltakere - Legger til rette for lokal forankring Balanserte avtaler, ikke utformet for verken grunneiersiden eller energiverksiden

13

Standardavtaler – fordeler og ulemper Et rammeverk som inneholder type avtaler og bestemmelser som bør være med men Krever konkrete tilpasninger Fravikelse av standardavtalens løsninger må være veloverveid

14

Hvordan skal avtaleverket brukes? Valg av modell Tilpasninger til de konkrete forhold Bruk av veileder vil gi svar på mange spørsmål som oppstår. Ikke foreta endringer uten at de er veloverveide! Avtalene vil være tilgjengelig for organisasjonens medlemmer. Fåes oversendt elektronisk ved henvendelse til organisasjonene – eller til advokatfirmaet Hjort. Andre bør henvende seg til lvk v/ advokatfirmaet Hjort for å avklare rettighetene Veilederen vil bli tilgjengelig mot betaling Kjøpesummen inkluderer 1,5 timers juridisk veiledning

15

Nærmere om veilederen Omfattende veileder – 59 sider Kommentarer til modellene og til de enkelte bestemmelser. Gir forklaringer på begreper osv som er benyttet Gir veiledning om hva som ligger bak forslagene, og hvordan bestemmelsene kan justeres i enkelttilfelle

16

Aktuelle skatter Inntektsskatt; –28 % på overskuddet Naturressursskatt; –fritak for verk under 5 MW Formuesskatt; –Hvis utbygging i privat regi Grunnrenteskatt; –27 % - fritak for verk under 5 MW Eiendomsskatt; –Ingen nedre grense i loven, men forenklet taksering. Nedre grense for hva som kan anses som ”verker og bruk”? Mulig fritak hvis utbyggingen kan sees i sammenheng med gårds- eller skogbruksvirkomhet?

17

Lovendringer 2004-2005 Skattefritak for anlegg under 5 MW - (kun naturressursskatt og grunnrenteskatt) Heving av grensen for konsesjonsplikt (Ervervskonsesjon ikke nødvendig for fall hvis utbyggingen gir en utnyttelse under 5 MW) El-sertifikater?

Heving av grensen for konsesjonsplikt (Ervervskonsesjon ikke nødvendig for fall hvis utbyggingen gir en utnyttelse under 5 MW) El-sertifikater")

18

Formål og virkning Formål: Gi incentiv til utbygging av mini og mikrokraftverk Min påstand: Lovendringen vil kunne virke mot sin hensikt! –Fritak for naturressursskatt gir ingen reell skattelempe –Endringen innebærer kun en økning av statens skatteinntekter – på kommunenes bekostning –Naturressursskatten fases inn over 7 år – og kan trekkes fra i overskuddskatten til staten

20

Skattemotiverte utbygginger? Småkraftutbygginger bør være lønnsomme ”i seg selv” for å bli realisert At utbygginger under 5 MW er fritatt for naturressursskatt og grunnrenteskatt kan gi uheldige skattetilpasninger –Tilpasninger –To verk av 5 MW i stedet for ett på 10 MW?

21

NVEs forslag til OED NVE: Skattefritaket virker uheldig! NVE foreslår i stedet bunnfradrag på 5MW Innebærer en ytterligere forskyvning av skattefordeling mellom stat og kommune. Forslaget vil bli imøtegått av LVK !

22

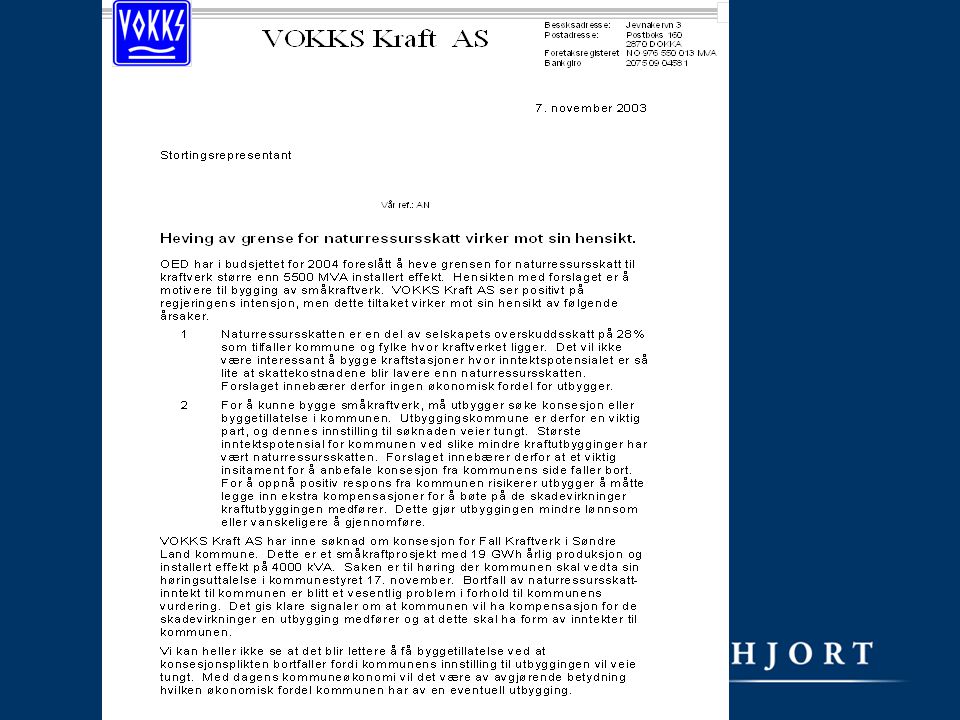

NVEs brev til OED ”Grenser for beregning av naturressursskatt for små kraftverk Som et ledd i strategien for økt etablering av små kraftverk har OED fått gjennomført en heving av grensen for beregning av naturressursskatt og grunnrenteskatt. For disse er nå den nedre grense ca 5 MW (5,5 MVA). Imidlertid er reglene slik at dersom utbygger kommer over denne grensen beregnes skatt av hele produksjonen. Dette fører igjen til at enkelte utbyggere velger å ”underdimensjonere” anlegget sitt for om mulig å komme under grensen for beskatning. Etter det vi erfarer vil det kunne være økonomisk lønnsomt å legge seg under 5MW selv om installasjonen teknisk og miljømessig sett burde vært både 7 og 8 MW. Fra et ressursmessig synspunkt er dette en lite ønskelig situasjon. Det er imidlertid i dagens markedssystem lite NVE som konsesjonsmyndighet kan gjøre utover å peke på at anleggene burde vært dimensjonert større. Det blir vanskelig å avslå konsesjon bare ut fra dårlig ressursutnyttelse. Det mest effektive grepet fra myndighetenes side vil være å gjøre noe med beskatningsreglene. Man kan eksempelvis flytte grensen for beskatning til 10 MW og dermed likestille alle småkraftverk, men det vil antakelig i en viss grad bare forskyve problemet. Mer effektivt vil det etter vår mening være å innføre et ”bunnfradrag”, der produksjonen fra de første 5MW er fritatt naturressursskatt og grunnrenteskatt. På den måten vil motivasjonen for å underdimensjonere kraftverket være sterkt redusert. NVE har ikke gjort beregninger eller overslag over hva en slik endring kan bety av økt produksjon eller redusert skatteinngang, men som omtalt i OEDs strategidokument antar vi at det utgjør lite skattemessig. For utbyggerne vil det imidlertid føre til at småkraftverkene får mest mulig optimal installasjon, noe som igjen kan føre til en best mulig samfunnsmessig ressursutnyttelse. Vi ber departementet vurdere om det er mulig og hensiktsmessig å justere reglene for naturressursskatt og grunnrenteskatt slik at vi kan møte problemstillingen som er beskrevet ovenfor.”

. Imidlertid er reglene slik at dersom utbygger kommer over denne grensen beregnes skatt av hele produksjonen. Dette fører igjen til at enkelte utbyggere velger å underdimensjonere anlegget sitt for om mulig å komme under grensen for beskatning. Etter det vi erfarer vil det kunne være økonomisk lønnsomt å legge seg under 5MW selv om installasjonen teknisk og miljømessig sett burde vært både 7 og 8 MW. Fra et ressursmessig synspunkt er dette en lite ønskelig situasjon. Det er imidlertid i dagens markedssystem lite NVE som konsesjonsmyndighet kan gjøre utover å peke på at anleggene burde vært dimensjonert større. Det blir vanskelig å avslå konsesjon bare ut fra dårlig ressursutnyttelse. Det mest effektive grepet fra myndighetenes side vil være å gjøre noe med beskatningsreglene. Man kan eksempelvis flytte grensen for beskatning til 10 MW og dermed likestille alle småkraftverk, men det vil antakelig i en viss grad bare forskyve problemet. Mer effektivt vil det etter vår mening være å innføre et bunnfradrag , der produksjonen fra de første 5MW er fritatt naturressursskatt og grunnrenteskatt. På den måten vil motivasjonen for å underdimensjonere kraftverket være sterkt redusert. NVE har ikke gjort beregninger eller overslag over hva en slik endring kan bety av økt produksjon eller redusert skatteinngang, men som omtalt i OEDs strategidokument antar vi at det utgjør lite skattemessig. For utbyggerne vil det imidlertid føre til at småkraftverkene får mest mulig optimal installasjon, noe som igjen kan føre til en best mulig samfunnsmessig ressursutnyttelse. Vi ber departementet vurdere om det er mulig og hensiktsmessig å justere reglene for naturressursskatt og grunnrenteskatt slik at vi kan møte problemstillingen som er beskrevet ovenfor. .")

23

El-sertifikater El-sertifikater vil øke verdien av småkraft utbyggingene Forslaget fra regjeringen om el- sertifikater omfatter imidlertid ikke bare små kraftutbygginger, men all ”ny fornybar” bygget etter 1.1.2004

Liknende presentasjoner

En inkluderende skole – hvorfor og hvordan>")