Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

INTERNHANDEL HELSE BERGEN HF Medisinsk-teknisk avdeling og Teknisk avdeling siviløkonom Ann-Mari Høiland

2

Innhold Hvorfor internhandel og regnskapsmessige konsekvenser

Prisprinsipper Internhandel Medisinsk-teknisk avdeling Internhandel Teknisk avdeling Oppsummering

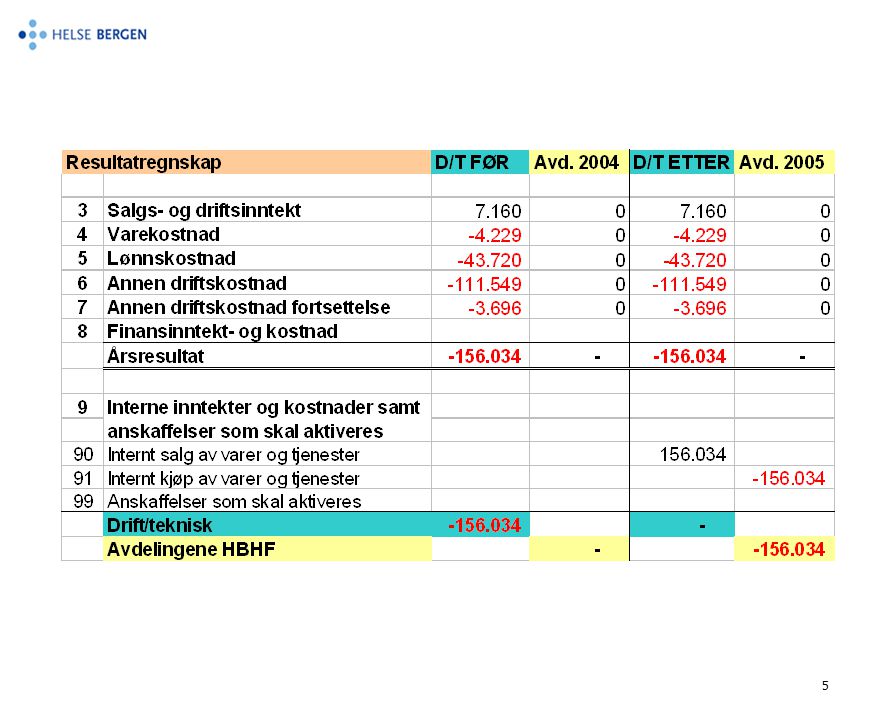

3

Hvorfor internhandel? Overordnet politiskvedtak, styrevedtak i 2002

Kun kostnadssiden som fremkommer i regnskapet før internprising Internprising er å synliggjøre hvor mye hvert enkelt område koster = internhandel Internfakturering er intern belastning, dette har vi gjort lenge

4

Regnskapsføring før – og etter innføring av internhandel

Drift/teknisk FØR Kostnad Avdelingene FØR Ingenting; ”Gratis” Drift/teknisk ETTER Inntekt - Kostnad = 0 (balanse) Avdelingene ETTER Drift/teknisk har overført budsjettmidlene for kostnaden, fremkommer i regnskapet

Avdelingene ETTER. Drift/teknisk har overført budsjettmidlene for kostnaden, fremkommer i regnskapet.")

6

Prisprinsipp Markedspris Markedspris-tilnærming ved forhandlede priser

Kostnadsbasert pris Kostnadsoverveltning (kostnadsbasert pris)

")

7

Medisinsk-teknisk avdeling (MTA)

Rådgivning Vedlikehold Service Permanent utleie av medisinsk-teknisk utstyr

8

MTA – Vedlikehold og leie av medisinsk teknisk utstyr

Kostnadsbasert pris - kostnadsoverveltning Individuelle avtaler på rådgivning, vedlikehold og service Budsjett for vedlikehold fordeles etter ressurser som medgår (timer, lønn, service - og delekostnader, adm. kostnader m.m.) Budsjett for leie av utstyr fordeles fra avskrivninger per registrert bruker. Beregnes ut fra anskaffelsestidspunkt og –pris og levetid, dette registreres og vedlikeholdes i MTU-registeret. Budsjett for MTA er ca 4% i forhold til gjenanskaffelsesverdi for MTU.

Budsjett for leie av utstyr fordeles fra avskrivninger per registrert bruker. Beregnes ut fra anskaffelsestidspunkt og –pris og levetid, dette registreres og vedlikeholdes i MTU-registeret. Budsjett for MTA er ca 4% i forhold til gjenanskaffelsesverdi for MTU.")

9

MTA prisprinsipp - Kostnadsoverveltning

Synliggjør belastningen i avdelingenes regnskap Kostnad hos avdelingene, inntekt hos MTA Pris beregnet ved årets begynnelse – fanger ikke opp endringer gjennom året Tendens til økning i utstyrsparken hos avdelingene. Små konsekvenser for dem, medfører effektivitetskrav for MTA. Drifte og vedlikeholde en større utstyrspark innen samme budsjettramme

10

Teknisk avdeling - Internpris på tre områder:

Internleieavtale; energi, kommunale avgifter, gassanlegg, grøntarealer, infrastruktur, ventilasjon, transportanlegg m.m. Service- og leieavtaler; trucker, rullestoler, skylleromsutstyr, luftsmitteisolat, kjøling, sterilsentral m.m. Enkeltoppdrag; primært snekkeroppdrag, stikkontakter og UPS fast pris

11

Teknisk avdeling – Kostnadsoverveltning og kostnadsbasert pris

Internleiekostnadene overveltet til Arealkoordinator. Arealkoordinator innførte internleie FØR oversikt over kostnadene forelå - ikke kostnadsbasert i avdelingenes regnskap. Service- og leieavtaler utarbeidet med avdelinger. Overveltning av kostnadene. Snekkertjenestene internleierelatert overveltet Arealkoordinator, resten basert på tilbud/etterspørsel. Møbeltapetsverksted nedlagt og budsjettmidler delt ut på avdelingene.

12

T.A. prisprinsipp – Kostnadsbasert

Internleieavtalen gir ingen direkte incentiver til innsparing for brukeren – ikke synlig i deres regnskap. Endring i utstyrsparken for service – og leieavtaler medfører økonomisk konsekvens for avdelingene. Snekkertjenester er etterspørselsbasert.

13

Oppsummering Internhandel er innført i Drift/teknisk divisjon på flere områder, deriblant MTA og T.A. Områdene er kostnadsbasert med unntak av internleien Kostnadsoverveltning benyttes primært Kontinuerlig arbeid og videreutvikling fremover av både områder og prissetting

Liknende presentasjoner