Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Rederiskatt og lønnsomhet i fiskeriene

Rögnvaldur Hannesson Norges Handelshøyskole

2

Prinsipper for beskatning

Finnes det noen? De ideelle skatter Skatt efter evne Minst mulig tap av effektivitet ”Vi tar dem som ikke kan unnslippe” Bensin-, bil- og alminnelig inntektsskatt contra rederibeskatning

3

Provenytap p.g.a. rederibeskatningen 2005, mdr. kr.

Lønnssubsidier 1,5 12000 sjøfolk Særskilt rederibeskatning 1,5 0-skatt fra og med 2008 Samlet ,0 Schjelderup-utvalget foreslo all særbehandling av rederier fjernet Slik gikk det ikke

4

Flertallets begrunnelse:

Skatteinnrømmelser fører til uproduktive investeringer Den marine klynge er en myte: rederiene kjøper varer hvor de er konkurransedyktige på kvalitet og pris Vi har behov for arbeidskraft i næringer som makter å betale full lønn

6

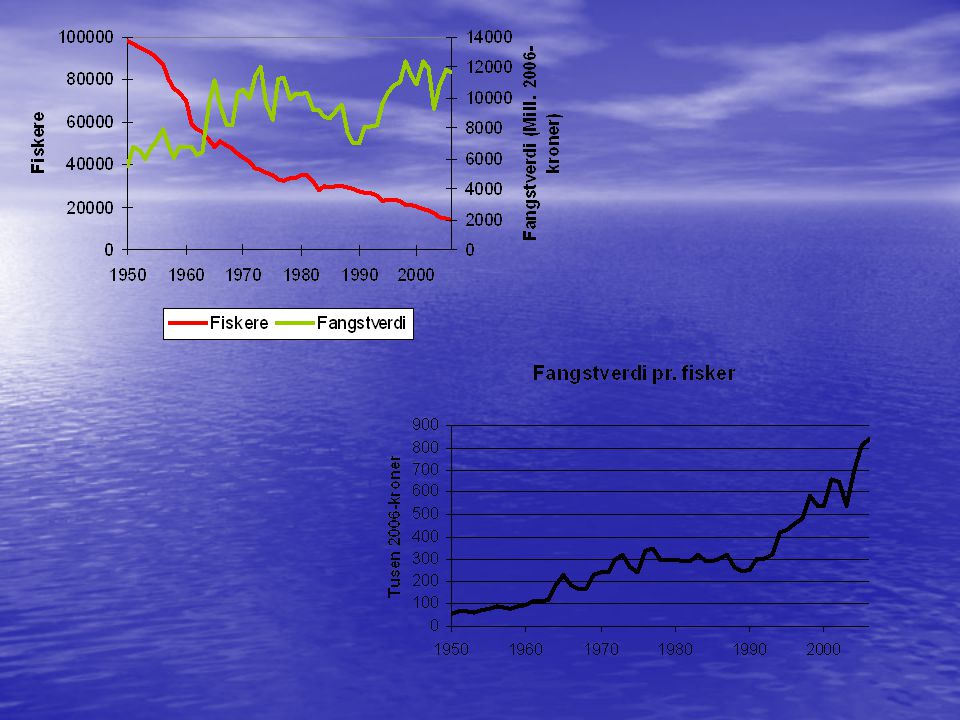

Tall fra Lønnsomhetsundersøkelsene. Verdi av fiskerettigheter

ikke inkludert i kapitalbegrepet

7

Konkurransevridning vis-à-vis fiskerinæringen

Lavskatteregimet generelt gjør det mulig å overby fiskebåtrederier ved nybygg Er den lave lønnsomhet i utenriks sjøfart resultat av overinvestering i næringen? Lønnssubsidiene gjør det mulig å overby fiskeriene i konkurranse om arbeidskraft Nettolønnsordningen gir en subsidie på ca. 40% av lønnen, avhengig av trekkprosent pr. årsverk? For å henge med må fiskerlotten opp

8

Nettolønnsordningen i NOR

Norsk ordinært skipsregister (NOR) Her finner vi supplybåter, brønnbåter, m.v. Refusjon 2005: 1,0 mrd. Refusjon 2006: 0,9 mdr.

Her finner vi supplybåter, brønnbåter, m.v. Refusjon 2005: 1,0 mrd. Refusjon 2006: 0,9 mdr.")

9

registrering av båter i utlandet, bruk av utenlandsk mannskap

Skal man rette opp konkurransevridningen ved å gi lignende innrømmelser for fiskeriene? Hvordan? registrering av båter i utlandet, bruk av utenlandsk mannskap Jeg ser ingen grunn til det, men man kommer fort opp i slike problemstillinger når man gir fordeler til den ene men ikke den andre

10

Uansett, kravene til lønnsomhet i fiskeriene kommer til å skjerpes

NOx-avgift, CO2-avgift Hvis slike avgifter er begrunnede, bør de betales likt av alle næringer Kun de som er lønnsomme efter slike avgifter vil og bør overleve

13

Hva som må til for å øke lønnsomheten i fiskeriene

Friest mulig omsettelige fangstkvoter Langsiktig Insentiver for å tilpasse kapasitet til ressursgrunnlaget Korttidsleie Bedre utnyttelse av eksisterende flåte i dårlige år

14

Andre rammebetingelser

Avvikling av leveringsplikt Avvikling av deltakerloven Ville muliggjøre vertikal integrasjon av fangst-ledd og bearbeidelse Avvikling av reguleringer som legger føringer på båtstørrelse og utforming Fjerning av politisk styring

Liknende presentasjoner

Krabbefiske>")

av Sjeføkonom Lars Sørgard Konkurransetilsynet i Norge Konkurranserett i shipping Det 22. nordiske sjørettsseminar.>")