Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

BørsABC-II 2006 Om (aksje)fond Høyskolen i Vestfold, 14. februar 2006

fond Høyskolen i Vestfold, 14. februar 2006")

2

..og hva har dette med sparing og investeringer å gjøre?

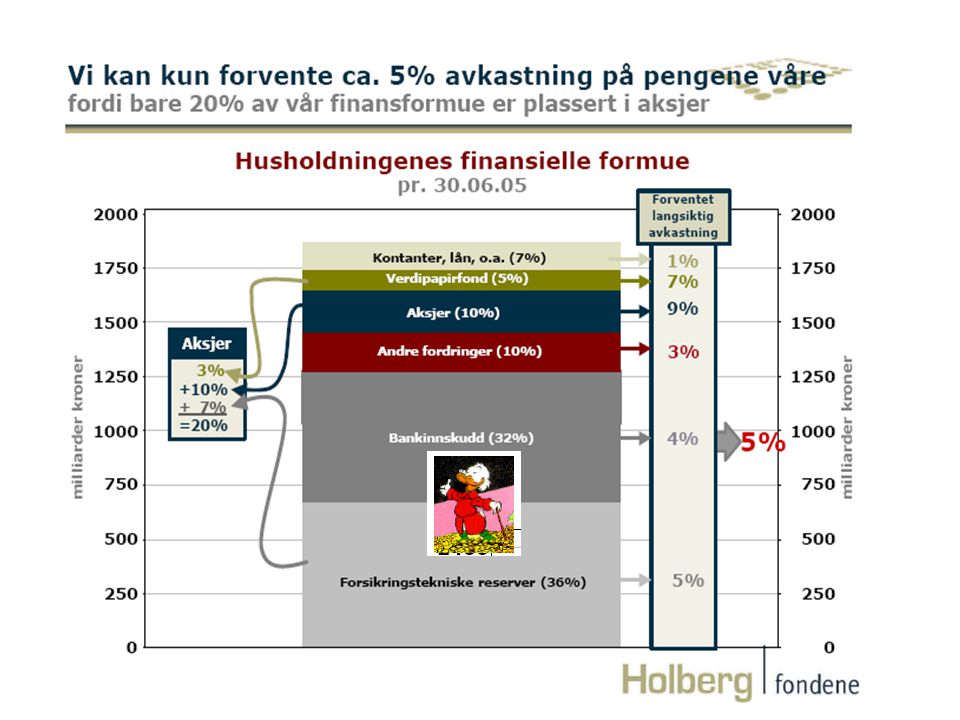

4

Grunnfond AKSJEFOND

9

Hva er et verdipapirfond?

Kollektiv investeringsportefølje - flere går sammen for å investere i verdipapirmarkedet Egen juridisk enhet. Eid av investorene (andelseierne). Ingen begrensning i antall eiere Verdipapirfond Midlene forvaltes av et forvaltningsselskap for verdi- papirfond (konsesjonspliktig). Strenge regler for forvaltningen Investor tildeles andeler svarende til den part investeringen utgjør av fondets totale midler Idé: Gjøre det lettere for den enkelte å spre sine verdipapirinvesteringer (diversifisering) Kilde: VFF

. Ingen begrensning i antall eiere. Verdipapirfond. Midlene forvaltes av et. forvaltningsselskap for verdi- papirfond (konsesjonspliktig). Strenge regler for forvaltningen. Investor tildeles andeler. svarende til den part investeringen. utgjør av fondets totale. midler. Idé: Gjøre det lettere for den enkelte å. spre sine verdipapirinvesteringer. (diversifisering) Kilde: VFF.")

10

Regulering av verdipapirfond

Krav til organisering av forvaltningsselskap Krav til hvordan porteføljen skal settes sammen - konsesjon - underlagt tilsyn (KT) UCITS-fond: - regulert marked minst 16 papirer max 10% i enkeltselskap Nasjonale fond: mange mulige avvik Spesialfond (hedgefond etc) foreslått for profesjonelle Lov om verdipapirfond Oppfyller direktivforpliktelser gjennom EØS-avtale UCITS: Undertakings for Collective Investments In Transferable Securities UCITS-direktiv fri markedsføring av fond over landegrenser Kilde: VFF

UCITS-fond: - regulert marked. minst 16 papirer. max 10% i enkeltselskap. Nasjonale fond: mange mulige avvik. Spesialfond (hedgefond etc) foreslått for profesjonelle. Lov om. verdipapirfond. Oppfyller direktivforpliktelser. gjennom EØS-avtale. UCITS: Undertakings for Collective Investments. In Transferable Securities. UCITS-direktiv. fri markedsføring av. fond over landegrenser. Kilde: VFF.")

11

Ulike typer verdipapirfond

Fem hovedgrupper, definisjoner fastsatt av Verdipapirfondenes Forening Aksjefond: Fond som har en markedseksponering på % mot aksjemarkedet, og som normalt ikke investerer i rentebærende papirer. Penge- Fond som investerer i rentepapirer som bare påvirkes markedsfond: av korte renter (0-12 mnd). (Inndelt i 2 grupper; korte og lange) Obligasjons- Fond som investerer i rentepapirer som påvirkes også av fond: lange renter ( 0 år ). (Inndelt i 3 grupper; 0-2, 2-4, over 4.) Kombi- Fond som har en aksjeeksponering under 80 % og nasjonsfond: resterende i rentebærende papirer. Hedgefond/ Fond som ikke faller inn i noen av kategoriene over. andre fond: Kilde: VFF

. (Inndelt i 2 grupper; korte og lange) Obligasjons- Fond som investerer i rentepapirer som påvirkes også av. fond: lange renter ( 0 år ). (Inndelt i 3 grupper; 0-2, 2-4, over 4.) Kombi- Fond som har en aksjeeksponering under 80 % og. nasjonsfond: resterende i rentebærende papirer. Hedgefond/ Fond som ikke faller inn i noen av kategoriene over. andre fond: Kilde: VFF.")

12

Klassifisering av fond

Prinsipp - sammenligne epler med epler Rentefond: Samme siktemål, delt inn etter hvor ”lange renter fondet investerer i” (mer presist: rentefølsomhet endring i fondets kurs s.f.a. 1 pp endring i rentenivået) Aksjefond/kombinasjonsfond: Inndelt i grupper bestående av fond med like investerings- mandater (dog mint 5 fond før egen gruppe) Normalt: krav om 80% plassert i investeringsuniverset Eks minst 80% i Norden Nordiske fond Kilde: VFF

Aksjefond/kombinasjonsfond: Inndelt i grupper. bestående av fond. med like investerings- mandater (dog mint 5. fond før egen gruppe) Normalt: krav om 80% plassert i investeringsuniverset. Eks. minst 80% i Norden Nordiske fond. Kilde: VFF.")

13

Klassifisering av fond, forts.

Obligasjonsfond Rentefølsomhet Obl. fond 0-2 Obl. fond 2-4 Obl. fond over 4 Pengemarkedsfond Rentefølsomhet 0, Korte Lange pmfond pmfond Kilde: VFF

14

Klassifisering av fond, forts.

Aksjefond: Geografisk fordelt (norsk, nordisk, europeisk, globalt osv) Bransjefordelt (teknologi, helse osv) Kombinasjoner av disse Kombinasjonsfond: Livssyklus Geografisk (norsk/internasjonal) Andre Verdipapirfond: ”Hedgefond”/Spesialfond ”Lukket fond” etc. Rentefond: Pengemarkedsfond Norske pengemarkedsfond lav kredittrisiko øvrige pengemarkedsfond Internasjonale pengemarkedsfond Obligasjonsfond Norske obligasjonsfond Internasjonale obligasjonsfond Kilde: VFF

Bransjefordelt (teknologi, helse osv) Kombinasjoner av disse. Kombinasjonsfond: Livssyklus. Geografisk (norsk/internasjonal) Andre Verdipapirfond: Hedgefond /Spesialfond. Lukket fond etc. Rentefond: Pengemarkedsfond. Norske pengemarkedsfond. lav kredittrisiko. øvrige pengemarkedsfond. Internasjonale pengemarkedsfond. Obligasjonsfond. Norske obligasjonsfond. Internasjonale obligasjonsfond. Kilde: VFF.")

15

Fond - Risikoprofil Avkastnings- forventning 5 år eller mer > 1 år

Global Vekst Vekst Norge Aktiv Norge Aktiv II Norden Norden II Norge Barnespar OBX Indeks Utland USA Europa Euroaksje Japan Spar 2010 2020 2030 Lang Likviditet Kort Likviditet Kort Likviditet II Pengemarked 5 år eller mer > 1 år 1 - 5 år Tidshorisont/ Risiko (verdisvingninger) Avanse Forvaltning AS

Avanse Forvaltning AS.")

16

Sektorfond -- Risikoprofil

Avkastnings- forventning Avanse Telecom ML. W.Technology Avanse Navigator ML.New Energy ML. Euro. Opp. Avanse Industri ML. World Energy Avanse Helse Avanse Finans 5 år eller mer > 1 år 1 - 5 år Tidshorisont/ Risiko (verdisvingninger) Avanse Forvaltning AS

Avanse Forvaltning AS.")

17

Selskapsobligasjoner prises (bl. a. ) etter type selskap og løpetid

Selskapsobligasjoner prises (bl.a.) etter type selskap og løpetid. Mange av disse kan inngå i et obligasjonsfond.

etter type selskap og løpetid. Mange av disse kan inngå i et obligasjonsfond.")

20

Aksjefondets sammensetting

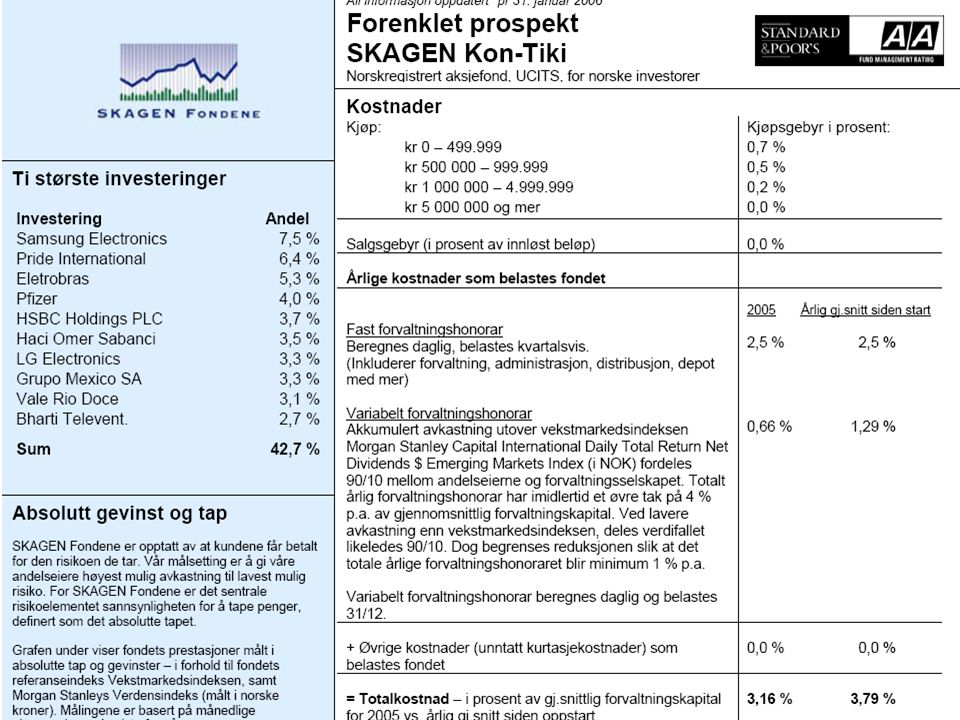

BørsABC-II Aksjefondets sammensetting Et aksjefond er en portefølje bestående av minst 16 ulike aksjer. De fleste fond investerer i mellom 40 og 50 aksjer Investerer hovedsakelig i aksjemarkedet i Norge, i andre enkeltland, i Norden, i Europa, USA og Globalt. Fondene kan investere i utvalgte bransjer eller næringer. Aksjefond anbefales for investorer med en tidshorisont på ca. 5 år, p.g.a. konjunktursvingninger. Sparing i aksjefond kan være basert på månedlig spareavtale, for eksempel 300 kroner, eller engangsinvesteringer. Aksjefond forvaltes (bestyres) av en eget forvaltningsselskap (Odin, Nordea Fondene, DnB NOR Kapitalforvaltning,Holberg, Skagen; Storebrand kapitalforvaltning, Terra etc) 31

av en eget forvaltningsselskap (Odin, Nordea Fondene, DnB NOR Kapitalforvaltning,Holberg, Skagen; Storebrand kapitalforvaltning, Terra etc) 31.")

21

Investeringsfilosofi

Forvaltningsstil Passiv Aktiv Fundamental Indeks +/- Ren Indeks Momentum Vekst Verdi Som nevnt i tidligere foil er fundamental analysen er en metode hvor man prøver å predikere en aksjes utvikling og om den er under- eller overvurdert bare basert på utvikling i salg, inntjening og verdien av eiendelene til seskapet (balanseverdier). ODIN bruker fundamentalanalyse som arbeidsverktøy. Imidlertid vil ulike typer forvaltere velge å fokusere på ulike aspekter ved et selskaps egenskaper, og derav ulike typer av selskaper, når man prøver å vurdere dets fremtidige utvikling. Man kan derfor se for seg en videre oppdeling av fundamental analyse som foilen viser: Vekst: investerer i selskaper som forventes å ha høy vekst i omsetning og inntjening fremover, dette kan være pga at selskapet er virksom innenfor en ekspanderende industri eller knyttet til en ny og potentiell vinnende teknologi. Selv om “long-term growth stocks” slår gjennomsnittlige aksjer, har de mer risiko fordi de er priset høyere (eks via P/E).Tidligere var man f.eks helt klare på at tekologi-selskaper hadde denne egenskapen. Siden veksten forventes å være høy, må man også betalemye for inntjeningen i selskapet (høye nøkkeltall som P/E, P/B). Verdi: investerer i selskaper som verdsettes lavt i forhold til inntjening og balanse. ODIN står for denne retningen. Ekstrem Vekst Moderat Vekst Moderat Verdi Ekstrem Verdi Kilde: Odin

. ODIN bruker fundamentalanalyse som arbeidsverktøy. Imidlertid vil ulike typer forvaltere velge å fokusere på ulike aspekter ved et selskaps egenskaper, og derav ulike typer av selskaper, når man prøver å vurdere dets fremtidige utvikling. Man kan derfor se for seg en videre oppdeling av fundamental analyse som foilen viser: Vekst: investerer i selskaper som forventes å ha høy vekst i omsetning og inntjening fremover, dette kan være pga at selskapet er virksom innenfor en ekspanderende industri eller knyttet til en ny og potentiell vinnende teknologi. Selv om long-term growth stocks slår gjennomsnittlige aksjer, har de mer risiko fordi de er priset høyere (eks via P/E).Tidligere var man f.eks helt klare på at tekologi-selskaper hadde denne egenskapen. Siden veksten forventes å være høy, må man også betalemye for inntjeningen i selskapet (høye nøkkeltall som P/E, P/B). Verdi: investerer i selskaper som verdsettes lavt i forhold til inntjening og balanse. ODIN står for denne retningen. Ekstrem. Vekst. Moderat. Vekst. Moderat. Verdi. Ekstrem. Verdi. Kilde: Odin.")

22

Investeringsprosess i aksjeforvaltningen

Analysedrevet forvaltningsprosess Tett oppfølging av selskapene i porteføljene, og spesielt de største investeringene Analyseprosess et samspill mellom ekstern og intern selskapsanalyse Eksterne analytikere benyttes for grunnleggende analyse og investeringsideer Intern analyse for kvalitetssikring av investeringsbeslutning (ulik agenda/horisont) Eget internt nettverk av fagkompetanse kan gi en tilleggsdimensjon innen globale trender, sektor- og strategivurderinger Kilde: Carnegie / AksjeNorge

Eget internt nettverk av fagkompetanse kan gi en tilleggsdimensjon innen globale trender, sektor- og strategivurderinger. Kilde: Carnegie / AksjeNorge.")

23

Trendbasert stock picking: Overblikk

Trender 25 –30 Stocks Portefølje- risiko Selskaps- analyse Verdi- vurdering

24

Trender Trender Konsekvenser Tema Demografi Globalisering

Kommunikasjonsteknologi OECD: Eldrebølge Fremvoksende markeder: Befolkningøkning, veldstands økning Global nettverksøkonomi: Konkurransedyktig gjennomsynlig, etisk og effektiv Helse Privat sparing Fremvoksende markeder Teknologi Energiforbruk Kommunikasjon & Media Miljø ”Category Killers” Sikkerhet Kilde: Carnegie

25

Trender gir dramatiske utslag.

29

Hvor er vi i sykelen? 2000, Karl Johan Haarberg

Anticipated GDP growth PEAK Falling GDP growth rate: CYCLICAL DOWNTURN RATE HIKES Above the trend GDP growth rate: BOOM Phase III: Commodities Phase IV: Cash The trend GDP growth rate Phase I: Bonds Phase II: Shares In the investment clock model the asset allocation in the 4 main asset classes (i.e. bonds, cash, commodities, and shares) follows the 4 phases of the economic cycle: Phase I: The GDP growth rate is dropping (i.e. an economic downturn) and the growth rate is below the trend GDP growth rate (i.e. a slump). Bonds are the best asset class when an economy is slowing and excess capacity (i.e. a negative output gap) means pricing power and inflation are falling. Phase II: The GDP growth rate is rising (i.e. an economic upturn) but the growth rate is below the trend GDP growth rate (i.e. a slump). Shares do well as an economy first recovers. Spare capacity keeps inflation under control and central banks out of the picture. Phase III: The GDP growth rate is rising (i.e. an economic upturn) and the growth rate is above the trend GDP growth rate (i.e. a boom). Commodities take over when strong growth leads to a positive output gap. Inflationary pressures lead central bankers to raise rates. Phase IV: The GDP growth rate is dropping (i.e. an economic downturn) but the growth rate is above the trend GDP growth rate (i.e. a boom). Cash and inflation-protected bonds are the best asset classes during stagflation. Growth is slowing, but an inflationary hangover means an upturn in inflation. Rising GDP growth rate: CYCLICAL UPTURN RATE CUTS Below the trend GDP growth rate: SLUMP THROUGH Time

follows the 4 phases of the economic cycle: Phase I: The GDP growth rate is dropping (i.e. an economic downturn) and the growth rate is below the trend GDP growth rate (i.e. a slump). Bonds are the best asset class when an economy is slowing and excess capacity (i.e. a negative output gap) means pricing power and inflation are falling. Phase II: The GDP growth rate is rising (i.e. an economic upturn) but the growth rate is below the trend GDP growth rate (i.e. a slump). Shares do well as an economy first recovers. Spare capacity keeps inflation under control and central banks out of the picture. Phase III: The GDP growth rate is rising (i.e. an economic upturn) and the growth rate is above the trend GDP growth rate (i.e. a boom). Commodities take over when strong growth leads to a positive output gap. Inflationary pressures lead central bankers to raise rates. Phase IV: The GDP growth rate is dropping (i.e. an economic downturn) but the growth rate is above the trend GDP growth rate (i.e. a boom). Cash and inflation-protected bonds are the best asset classes during stagflation. Growth is slowing, but an inflationary hangover means an upturn in inflation. Rising GDP growth rate: CYCLICAL UPTURN. RATE CUTS. Below the trend GDP growth rate: SLUMP. THROUGH. Time.")

30

Januar 2006 Mars 2005 Oktober 2005 September 2005

33

Viktig Rangering av fond

Ingen ”eksakt vitenskap”, mange forskjellige metoder. Metodikk fortsatt under utvikling, debatt i akademiske miljøer. Hva er rangering? - Vise hvilke fond som historisk sett har gitt best resultater (høy avkastning/ lav risiko). Er forvalteren dyktig? Viktig Historiske resultater ingen garanti for framtiden. Delte oppfatninger om ”prediksjonskraften”. Rangering derfor bare en del av beslutningsgrunnlaget ved valg av fond. Kilde: VFF Kilde: VFF

. Er forvalteren dyktig Viktig. Historiske resultater ingen garanti for framtiden. Delte oppfatninger om prediksjonskraften . Rangering derfor bare en del av beslutningsgrunnlaget. ved valg av fond. Kilde: VFF. Kilde: VFF.")

34

Gjennomgang av ulike rangeringsmål

1. Totalavkastning (avkastning siste x måneder) - tar ikke høyde for risiko, - reflekterer vel så mye den generelle avkastningen i markedet som forvalters dyktighet - svært få har målsetting om høyest mulig avkastning uten også å skjele til andre faktorer Egentlig ingen rangering – men fremdeles mye brukt i media (Eks. DN: vinnere og tapere siste uke!!) Kilde: VFF

- tar ikke høyde for risiko, - reflekterer vel så mye den generelle avkastningen i markedet. som forvalters dyktighet. - svært få har målsetting om høyest mulig avkastning uten. også å skjele til andre faktorer. Egentlig ingen rangering – men fremdeles mye brukt i media. (Eks. DN: vinnere og tapere siste uke!!) Kilde: VFF.")

35

Gjennomgang av ulike rangeringsmål, forts.

2. Sharp-indeksen: Fondets totalavkastning – risikofri rente Fondets absolutte risiko (standardavvik) = Sharp-indeksen - innfører risikojustering av avkastningen, bedre enn bare å benytte totalavkastningen, - belønner fond som skaper avkastning uten store svingninger i måleperioden risiko målt med standardavviket: ”Meravkastning ønskelig, usikkerhet (svingninger) uønsket” Mye brukt rangeringsmål, inngår som basis i andre rangeringer Kilde: VFF

= Sharp-indeksen. - innfører risikojustering av avkastningen, bedre enn bare. å benytte totalavkastningen, - belønner fond som skaper avkastning uten store svingninger. i måleperioden. risiko målt med standardavviket: Meravkastning ønskelig, usikkerhet. (svingninger) uønsket Mye brukt rangeringsmål, inngår som basis i andre rangeringer. Kilde: VFF.")

36

Gjennomgang av ulike rangeringsmål, forts.

3. DP-indeksen (Dine Penger – Harald Haukås, Høyskolen i Stavanger) Definerer risiko på annen måte enn trad. finansteori: standardavvik - symmetrisk behandling av avvik fra gjennomsnittet. DP-indeksen: asymmetrisk, bare observasjoner der avkastningen er lavere enn risikofri rente inngår. (Gevinst ønskelig – tap uønsket). Intuitivt mer rimelig? DP-indeks > 1 Fondet har fått bedre betalt for å ta risiko (slik Dine Penger definerer risiko) enn det markedet fondet investerer i. (Dine Penger presenterer også DP-terningen som i prinsippet bare er en annen måte å presentere DP-indeksen på) Kilde: VFF

Definerer risiko på annen måte enn trad. finansteori: standardavvik - symmetrisk behandling av avvik fra gjennomsnittet. DP-indeksen: asymmetrisk, bare observasjoner der avkastningen er. lavere enn risikofri rente inngår. (Gevinst ønskelig – tap uønsket). Intuitivt mer rimelig DP-indeks > 1 Fondet har fått bedre betalt for å ta risiko (slik. Dine Penger definerer risiko) enn det markedet. fondet investerer i. (Dine Penger presenterer også DP-terningen som i prinsippet bare er en. annen måte å presentere DP-indeksen på) Kilde: VFF.")

37

Gjennomgang av ulike rangeringsmål, forts.

4. Morningstar (”five star”) Velkjent fondsrangering internasjonalt (særlig USA), også etablert i Norge. Baserer sin rangering på 3 års historikk. Fondene klassifisert i hht. investeringsuniverset (empiriske observasjoner) Beste 10 prosent i sin klasse får fem stjerner, de neste 22,5 prosent får 4 stjerner osv. (normalfordeling) USA: Enorm gjennomslagskraft - 80 prosent av nytegningen skjer i fond med 4 eller 5 stjerner! Kilde: VFF

Velkjent fondsrangering internasjonalt (særlig USA), også etablert i Norge. Baserer sin rangering på 3 års historikk. Fondene klassifisert i hht. investeringsuniverset (empiriske observasjoner) Beste 10 prosent i sin klasse får fem stjerner, de neste. 22,5 prosent får 4 stjerner osv. (normalfordeling) USA: Enorm gjennomslagskraft - 80 prosent av nytegningen skjer i fond. med 4 eller 5 stjerner! Kilde: VFF.")

38

Gjennomgang av ulike rangeringsmål, forts.

4. Morningstar, forts. Morningstar rating framkommer ved en risikojustering av fondets avkastning siste tre år (fratrukket tegningsgebyret). Risikojusteringen er basert på et symmetrisk risikomål (standardavvik) der metoden fungerer slik at fond med jevn avkastningshistorikk (få svingninger) premieres foran fond med mer ujevn historikk. Tidligere ble asymmetrisk risikomål benyttet Kilde: VFF

. Risikojusteringen er basert på et symmetrisk risikomål (standardavvik) der metoden fungerer slik at fond med jevn avkastningshistorikk (få svingninger) premieres foran fond med mer ujevn historikk. Tidligere ble asymmetrisk risikomål benyttet. Kilde: VFF.")

39

Gjennomgang av ulike rangeringsmål, forts.

5. Information Ratio (IR) Benyttet av Dagens Næringsliv og Finansavisen. Forholdstall som illustrerer forvalters dyktighet. IR = Differanseavkastning Relativ volatilitet Differanseavkastning: Mer- eller mindreavkastning som fondet oppnår i forhold til ref. indeks. Relativ volatilitet: Grad av samvariasjon mellom fondets og ref. indeksens avkastning. IR> Fondet har oppnådd meravkastning. Dess høyere IR, dess bedre betalt har forvalter fått for den aktive risiko som er tatt. Kilde: VFF

Benyttet av Dagens Næringsliv og Finansavisen. Forholdstall som. illustrerer forvalters dyktighet. IR = Differanseavkastning. Relativ volatilitet. Differanseavkastning: Mer- eller mindreavkastning som fondet oppnår i forhold til ref. indeks. Relativ volatilitet: Grad av samvariasjon mellom fondets og. ref. indeksens avkastning. IR>0 Fondet har oppnådd meravkastning. Dess høyere IR, dess. bedre betalt har forvalter fått for den aktive risiko som er. tatt. Kilde: VFF.")

40

Gjennomgang av ulike rangeringsmål, forts.

5. Information Ratio (IR) forts. Passivt forvaltet indeksfond vil typisk både ha differanseavkastning og relativ volatilitet nær 0. Aktiv forvaltede fond vil (bør) ha høy relativ volatilitet og søker derigjennom å oppnå positiv meravkastning. Forventnings- messig: Aksjefondene vil i gjennomsnitt få en avkastning lik markedsavkastningen (totalindeksen) minus forvaltningshonorar. Positiv meravkastning er svært bra (sammenligning skjer mot en ”gratis” indeks) - over tid meget vanskelig IR>1 Forvalter har lykkes meget godt med sine aktive investeringsvalg Kilde: VFF

forts. Passivt forvaltet indeksfond vil typisk både ha differanseavkastning. og relativ volatilitet nær 0. Aktiv forvaltede fond vil (bør) ha høy relativ volatilitet og søker. derigjennom å oppnå positiv meravkastning. Forventnings- messig: Aksjefondene vil i gjennomsnitt få en avkastning. lik markedsavkastningen (totalindeksen) minus. forvaltningshonorar. Positiv meravkastning er svært bra (sammenligning skjer mot. en gratis indeks) - over tid meget vanskelig. IR>1 Forvalter har lykkes meget godt med sine aktive investeringsvalg. Kilde: VFF.")

41

Gjennomgang av ulike rangeringsmål, forts.

5. Information Ratio (IR) forts. Vurdering av IR: Ofte akseptert av ”relative forvaltere”, dvs. at referanseindeksen danner et slags nullpunkt for vurderingen Har forvalter gjort det bedre eller dårligere enn sin indeks. (Petroleumsfondet bruker IR ved utvelgelse) Ansvarsdeling kunde - forvalter Forvalter i henhold til Mandatet - ansvar for prestasjoner i forhold til referanseindeks Velger type fond, eks. Japanfond Hvis det japanske aksjemarkedet faller 10% i en periode, mens fondet bare faller 5% Forvalter har (antakelig) gjort en god jobb - ikke hans ”feil” at markedet faller (rette baker for smed) Kilde: VFF

forts. Vurdering av IR: Ofte akseptert av relative forvaltere , dvs. at referanseindeksen danner. et slags nullpunkt for vurderingen. Har forvalter gjort det bedre eller. dårligere enn sin indeks. (Petroleumsfondet bruker IR ved utvelgelse) Ansvarsdeling. kunde - forvalter. Forvalter i henhold til. Mandatet - ansvar for prestasjoner i forhold. til referanseindeks. Velger type fond, eks. Japanfond. Hvis det japanske aksjemarkedet faller 10% i en periode, mens fondet. bare faller 5% Forvalter har (antakelig) gjort en god jobb - ikke. hans feil at markedet faller (rette baker for smed) Kilde: VFF.")

42

Gjennomgang av ulike rangeringsmål, forts.

5. Information Ratio (IR) forts. Alle er ikke relative forvaltere Noen fond foretar selv allokering mellom bransjer, land etc. Skjeler i liten grad til referanseindeksen (hvis de har en) Et fond som har falt 10 % kan bli rangert som nr. 1 Urimelig og vanskelig å forstå for kunden - som er opptatt av positiv avkastning. IR primært en rangering for de mer proffe? Kilde: VFF

forts. Alle er ikke. relative forvaltere. Noen fond foretar selv allokering. mellom bransjer, land etc. Skjeler i liten grad til referanseindeksen. (hvis de har en) Et fond som har falt 10 % kan bli rangert som nr. 1. Urimelig og vanskelig å forstå for kunden - som er opptatt av. positiv avkastning. IR primært en rangering for de mer proffe Kilde: VFF.")

43

Gjennomgang av ulike rangeringsmål, forts.

6. W-rating (Wassum) Relativt ny aktør i det norske markedet. Operert i Sverige i flere år. Ikke rangering, men rating også vektlegging på kvalitative vurderinger (dvs. subjektivt skjønn). Eks. forvalters erfaring, interne kontrollrutiner, organisasjonens stabilitet etc. Formål: Større prediksjonskraft – plukke ut de fond som kan forventes å gjøre det bra også i morgen. Toppscore wwwww : ”Fondet har evnen til å skape avkastning som sett i forhold til risiko er forventet å bli bedre enn andre fond med lignende investeringsrammer” Bunnscore w : Fondet har evnen til å skape avkastning som sett i forhold til risiko er forventet å bli dårligere enn andre fond med lignende investeringsrammer” Kilde: VFF

Relativt ny aktør i det norske markedet. Operert i Sverige i flere år. Ikke rangering, men rating også vektlegging på kvalitative. vurderinger (dvs. subjektivt skjønn). Eks. forvalters erfaring, interne kontrollrutiner, organisasjonens stabilitet etc. Formål: Større prediksjonskraft – plukke ut de fond som kan forventes. å gjøre det bra også i morgen. Toppscore wwwww : Fondet har evnen til å skape avkastning. som sett i forhold til risiko er forventet å. bli bedre enn andre fond med lignende. investeringsrammer Bunnscore w : Fondet har evnen til å skape avkastning. som sett i forhold til risiko er forventet å. bli dårligere enn andre fond med lignende. investeringsrammer Kilde: VFF.")

Liknende presentasjoner