Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Per Ragnar Johansen og John Fiskvik

Bruktbil: Markedsutvikling, internasjonale trender, restverdiutvikling, leasing/finansiering, forsikring, Finn.no samt informasjon fra Bransjegruppe Internett Per Ragnar Johansen og John Fiskvik

2

Markedsutvikling bruktbil og leasing

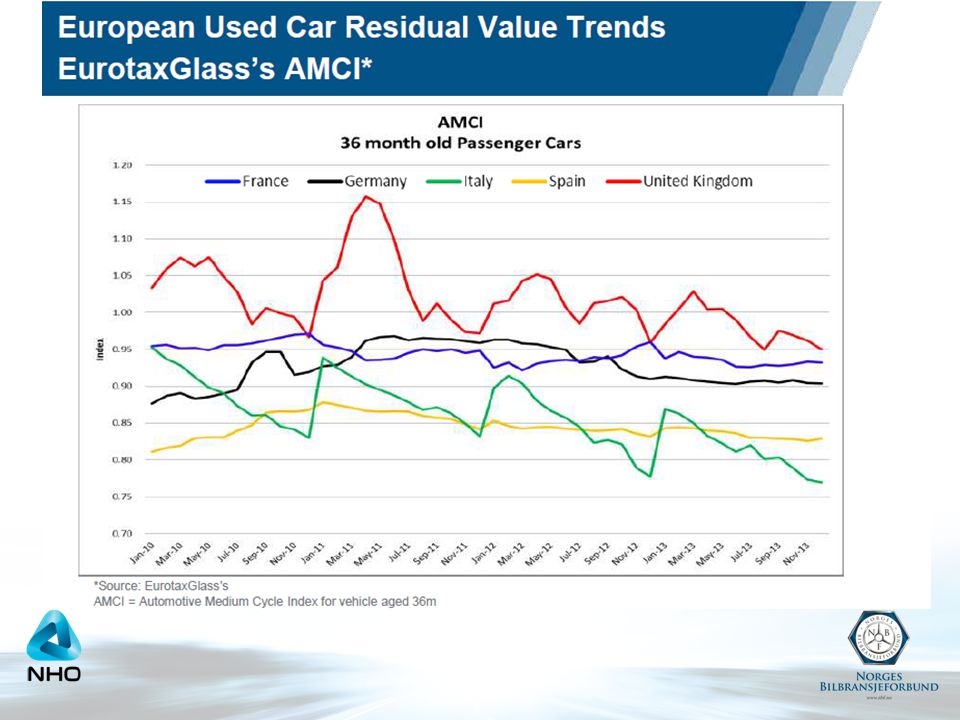

3

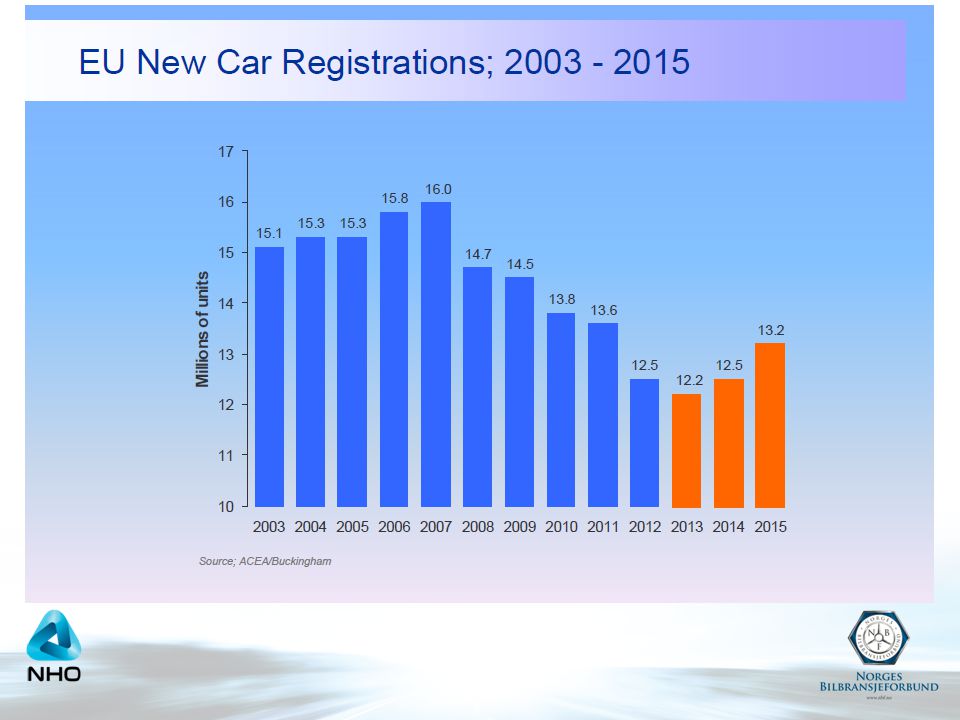

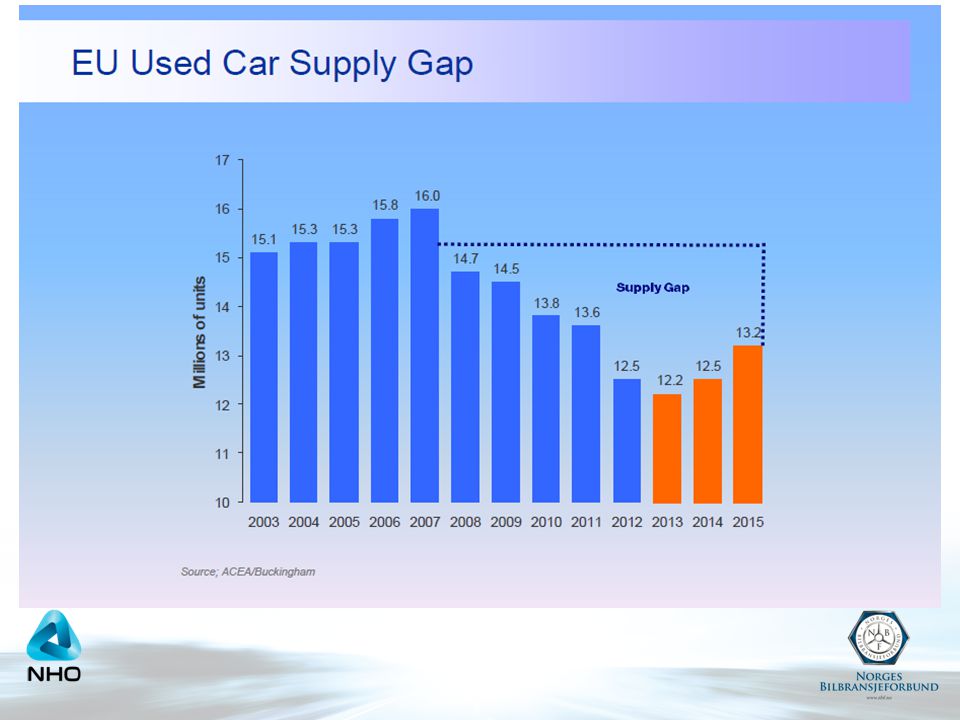

Altfor mange produksjonsanlegg for personbiler i Europa (og ikke mange varslede nedleggelser) og kraftig overproduksjon (push) bidrar til voldsom rabattering og en- dags registreringer av nye biler i Europa for å unngå lageroppbygging (det produseres mer enn 20 % flere biler enn markedet p.t. etterspør = push) De siste anslag fra ACEA indikerer at det er behov for å stenge ytterligere produksjonsanlegg i Europa (men…) Økende rabattering har både presset marginer på nye biler samt restverdier og bruktbilpriser kraftig ned i Europa de siste 3-4 årene Tiltak for å forbedre konkurranseevnen og øke eksporten er ikke tilstrekkelig til å oppveie negativ intern etterspørsel i Europa Europa har fortsatt et svakt og fragmentert finansielt system og banker fortsette å avhende eiendeler for å styrke balansen (som er meget svak) for å tilfredsstille egenkapitalkrav (Basel III) samt får å kunne øke risiko; Går over fra markedsverdi til bokført verdi. Og Euro-krisen er langt fra over (Frankrike neste «kriseland»?)… 2013 ble det svakeste året i europeisk bilsalg og bilindustri på hele 16 år, og oppgangen ser ut til å komme enda senere og enda saktere enn tidligere beregnet Den yngre bilparken i Europa (1-5 år) vil fortsette å falle frem til 2017 (minst), og selv om bilsalget forventes å ta seg noe opp igjen fra 2015 vil nivået være nærmere 25 % lavere enn i 2007 (hvor alle fortsatt trodde det ville gå til himmels – og bygde kapasitet deretter). Underskudd på nyere bruktbiler i Europa de nærmeste årene ?? Etterspørsel etter SUV og Crossovers øker mest av alle segmenter i Europa, men etterspørselen avtar raskt i livssyklusen da det kontinuerlig kommer nye velutstyrte modeller med ny teknologi Elektriske biler er ikke mye mer enn et nisjeprodukt og en distraksjon i Europa (unntatt Norge), men det kan virke som om premium merkers inntreden i dette segmentet stimulerer til økt etterspørsel Norge skiller seg sterkt fra Europa på en rekke områder, og mange produsenter er i realiteten kun tilstede i begrensede deler av det norske bilmarkedet…

Økende rabattering har både presset marginer på nye biler samt restverdier og bruktbilpriser kraftig ned i Europa de siste 3-4 årene. Tiltak for å forbedre konkurranseevnen og øke eksporten er ikke tilstrekkelig til å oppveie negativ intern etterspørsel i Europa. Europa har fortsatt et svakt og fragmentert finansielt system og banker fortsette å avhende eiendeler for å styrke balansen (som er meget svak) for å tilfredsstille egenkapitalkrav (Basel III) samt får å kunne øke risiko; Går over fra markedsverdi til bokført verdi. Og Euro-krisen er langt fra over (Frankrike neste «kriseland» )… 2013 ble det svakeste året i europeisk bilsalg og bilindustri på hele 16 år, og oppgangen ser ut til å komme enda senere og enda saktere enn tidligere beregnet. Den yngre bilparken i Europa (1-5 år) vil fortsette å falle frem til 2017 (minst), og selv om bilsalget forventes å ta seg noe opp igjen fra 2015 vil nivået være nærmere 25 % lavere enn i 2007 (hvor alle fortsatt trodde det ville gå til himmels – og bygde kapasitet deretter). Underskudd på nyere bruktbiler i Europa de nærmeste årene Etterspørsel etter SUV og Crossovers øker mest av alle segmenter i Europa, men etterspørselen avtar raskt i livssyklusen da det kontinuerlig kommer nye velutstyrte modeller med ny teknologi. Elektriske biler er ikke mye mer enn et nisjeprodukt og en distraksjon i Europa (unntatt Norge), men det kan virke som om premium merkers inntreden i dette segmentet stimulerer til økt etterspørsel. Norge skiller seg sterkt fra Europa på en rekke områder, og mange produsenter er i realiteten kun tilstede i begrensede deler av det norske bilmarkedet…")

8

Økonomisk utvikling Norge

9

Utvikling nybilsalg Norge siden 2000 – overskudd på bruktbiler fremover?

10

Eierskifter personbiler

3 års privatlease vil gi flere eierskifter fordi folk bytter bil oftere

11

Ingenting vokser inn i himmelen!

12

Varebiler

14

Privatleasing øker dramatisk

Utvikling i volum leasing med restverdi , Norge, personbiler Endring i perioden: Næring + 25% Privat + 450% Totalvolum + 80%

15

Det er billigere å lease ny bil enn å kjøpe samme bil 3 år gammel

Kun Pr mnd. Eks mva 37500 kontant Eksempel 3 år km Bilpris kr Forskudd kr inkl. mva Restverdi kr Leiebeløp pr mnd kr inkl. mva nybil Lån på samme bilen som er 3 år gammel og kjørt km - lett innkjørt med ubetydelige småriper.. Pent brukt kr 3988.- pr mnd. Bilpris (brukt) kr Kontant kr Nedbetaling år Pris pr mnd kr Snitt løpetid på lån mnd. Bruktbil

kr. Kontant kr. Nedbetaling 5 år. Pris pr mnd kr. Snitt løpetid på lån mnd. Bruktbil.")

16

Restverdiene må ned Betydelig økning i risiko for norske bilforhandlere de siste fire år Risiko er flyttet fra bileier til bilforhandler Hvor stor gjenkjøpsportefølje har jeg økonomisk bæreevne til å takle hvis markedet endres? Tar jeg høy nok risikopremie, 10% - 15%, eller mer?

17

God prosess ved leasing

Salg – utlevering – leasingperiode – nysalg - innlevering 3,5 år

18

Service- og vedlikeholdsforpliktelse

19

Hva bør bortfall av garanti koste?

Samarbeid NBF og FINFO - bransjestandard Bortfall av fremtidig garanti Verdiforringelse Anbefaling er 6% av bilens nybilpris Eksempel: Nybilpris kr Reduksjon: 6% kr Mål: 100 % lojalitet til leverandørens serviceprogram og opprettholdelse av nybilgaranti etter endt leasingperiode.

20

Serviceavtale bør være standard ved privatleasing

21

NBF- forhandlerne i markedet

22

NBF medlemmenes fortrinn

23

NBFs butikkmateriell Ta det i bruk

Liknende presentasjoner

>")

Krabbefiske>")

>")