Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

2

Gode råd om arv og arveavgift

Av: Advokat Karsten A. Anfinsen

3

Dette kan du lære…. Hvem arver hvem Hvordan arver man

Avgiftsreglene fra 2009 Overføring av gaver Overføring av fast eiendom Med mer…

4

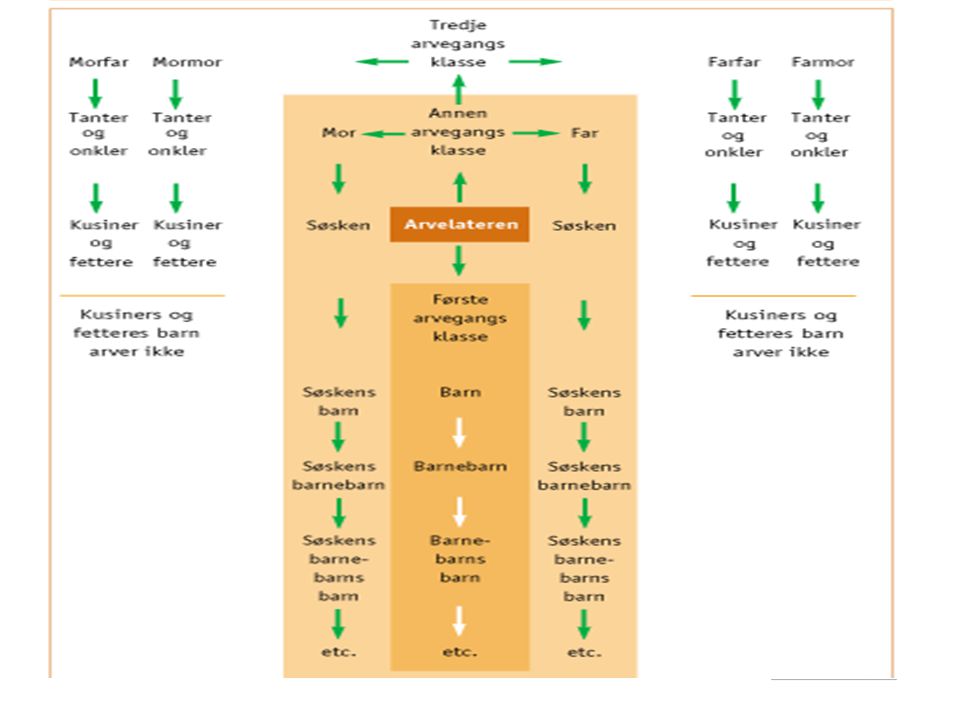

Hvem arver? Ektefeller/samboer 2. Slektsarvinger 3. Testamentarvinger

- Alt, noe eller ingenting 2. Slektsarvinger - 1.2.eller 3. linje 3. Testamentarvinger 4. Ingen arvinger?

6

Ektefellers arverett Arverett: Etter arveloven: - Testament:

Hvis livsarvinger 1/4 andel (min. 4 G) Hvis ikke livsarvinger ? 1/2 andel (min 6 G) ved 2. linje ellers 1/1 andel ved 3. linje - Testament: Hvis livsarvinger – pliktdelsarv på 2/3 av arven (maks 1 mill. til hvert barn, 200’ til barnebarn). Utover dette – testasjonsfrihet Hvis ikke livsarvinger – full testasjonsfrihet.

Hvis ikke livsarvinger 1/2 andel (min 6 G) ved 2. linje ellers 1/1 andel ved 3. linje. - Testament: Hvis livsarvinger – pliktdelsarv på 2/3 av arven (maks 1 mill. til hvert barn, 200’ til barnebarn). Utover dette – testasjonsfrihet. Hvis ikke livsarvinger – full testasjonsfrihet.")

7

Samboeres arverett Arverett: Etter arveloven: - Testament:

Felles barn: 4 x G Ikke felles barn: Samboere i mindre enn 5 år – ingen arverett - Testament: - Utg.pkt: Samme som for ektefeller - Samboere i minst 5 år – arverett på 4 x G hvis testament-

8

Testament Formelle krav Navn, personnummer, (sivilstatus) Sted, dato

1. Testator Navn, personnummer, (sivilstatus) Sted, dato Underskrift 2. Vitnepåtegning To vitner over 18 år, ikke tilgodesett i testamentet som undertegner som vitne mens testator er til stede. (Sett også inn adresse og fødselsdato/personnummer). Oppbevaring I utgangspunktet valgfri, men alternativt hos Skifteretten som har et Testamentsregister (fra 1994) – liten avgift Innhold: Så lenge de formelle krav og pliktdelsregler oppfylles er det meste mulig.

Sted, dato. Underskrift. 2. Vitnepåtegning. To vitner over 18 år, ikke tilgodesett i testamentet som undertegner som vitne mens testator er til stede. (Sett også inn adresse og fødselsdato/personnummer). Oppbevaring. I utgangspunktet valgfri, men alternativt hos Skifteretten som har et. Testamentsregister (fra 1994) – liten avgift. Innhold: Så lenge de formelle krav og pliktdelsregler oppfylles er det meste mulig.")

9

Hvem bør sette opp testament?

Ektefeller med særkullsbarn Samboere Personer uten livsarvinger Skilte med barn Alle andre? Testamentet - ikke bare for å fordele arven og dermed spare arveavgift, men også for å unngå konflikter mellom arvinger eller legge føringer for bruken av midlene.

10

Arveavgiften… (Blir den fjernet?)

")

11

Arveavgiften 2008-avgift:______ 2009-avgift:_______

Første 470’: 0% Neste 330’: 6% (8%) Over 800’: 10% (15%) Fra én til én person To foreldre: 940’ 2008-avgift:______ Første 250’: 0% Neste 300’: 8% (10%) Over 550’: 20% (30%)

Over 800’: 10% (15%) Fra én til én person. To foreldre: 940’ 2008-avgift:______. Første 250’: 0% Neste 300’: 8% (10%) Over 550’: 20% (30%)")

12

Avgift på arv OG gaver Lov om arveavgift: Hvem, hvor mye, hva, når?

Arv Alle arvinger (ikke ektefeller/samboere) Fra og med 2006 er samboere (som har levd sammenhengende i minst to år i ekteskapliglignende forhold) likestilt med ektefeller, når det gjelder fritak fra arveavgift. Gaver Visse gavemottagere Spm: avgift på gaver til naboen?

Fra og med 2006 er samboere (som har levd sammenhengende i minst to år i ekteskapliglignende forhold) likestilt med ektefeller, når det gjelder fritak fra arveavgift. Gaver Visse gavemottagere. Spm: avgift på gaver til naboen")

13

Unntak Årlig fribeløp på ½ G, som i 2013 utgjør kr ,- fra hver person, dvs 1G fra to foreldre.(1 G kr ) – Gjelder for gave (ikke arv). Gjelder ikke for overføring av fast eiendom eller ikke- børsnoterte aksjer og lignende. Selv om fribeløpet ikke gjelder for overføring av fast eiendom så kan kontantoverføringer brukes til å nedbetale lån som eksempelvis har oppstått ved et salg.

. Gjelder ikke for overføring av fast eiendom eller ikke- børsnoterte aksjer og lignende. Selv om fribeløpet ikke gjelder for overføring av fast eiendom så kan kontantoverføringer brukes til å nedbetale lån som eksempelvis har oppstått ved et salg.")

14

Sette lavt avgiftsgrunnlag?

Hus, hytte, tomt m.v. : Loven; antatt salgsverdi Forsiktighetsprinsippet Opplysningsskjema eller takst Innbo, løsøre Meget lavt, affeksjonsverdi Dog: større hjem, kunst, smykker m.v. (takst) Aksjer Børsnoterte: kursen Ikke-børstnoterte: 60 % el. 100 % av skattemessig formuesverdi OBS! Ved videresalg/skatteplikt; Ikke sett verdiene lavt

Aksjer. Børsnoterte: kursen. Ikke-børstnoterte: 60 % el. 100 % av skattemessig formuesverdi. OBS! Ved videresalg/skatteplikt; Ikke sett verdiene lavt.")

15

Fradragene… Begravelsesutgifter:

Avgift av nettoen: Trekk fra alle forpliktelser Skatt, gjeld, m.v. Begravelsesutgifter: 42’ (1/2 G) eller høyere hvis dokumentert Aldersfradrag for unge: 1 G (85 000) per år mangler på 21 Skifteomkostninger, advokat, salgsomkostninger, omreg. avgift, tinglysningsgebyr, reiser, dok.avgift m.v. Husk å spar på kvitteringer!

eller høyere hvis dokumentert. Aldersfradrag for unge: 1 G (85 000) per år mangler på 21. Skifteomkostninger, advokat, salgsomkostninger, omreg. avgift, tinglysningsgebyr, reiser, dok.avgift m.v. Husk å spar på kvitteringer!")

16

Trikset med å spre! Gunstig å spre 470’ fra hver til hver

Fra felleseie (ulempe med særeie) Fordele innenfor fribeløpene: Eksempel: 3 barn = 1,410’ avgiftsfritt x 2 = 2,820’ 3 barnebarn = + 2,8 mill + 2,8 mill Fra uskiftebo + fellesbarn Fra begge Fra uskiftebo + barnebarn Fra begge Ved død: Gi avkall på arv

Fordele innenfor fribeløpene: Eksempel: 3 barn = 1,410’ avgiftsfritt x 2 = 2,820’ 3 barnebarn = + 2,8 mill + 2,8 mill. Fra uskiftebo + fellesbarn Fra begge. Fra uskiftebo + barnebarn Fra begge. Ved død: Gi avkall på arv.")

17

Arveavgift – formalia Gavemelding: Arvemelding:

Frist? 1 mnd. (En melding for hver) Rubrikken: Hvem betale avgiften? Pass på! Arvemelding: Frist? 6 mnd (En samlet melding) Husk alle fradrag Skattefogden øker verdien?

Rubrikken: Hvem betale avgiften Pass på! Arvemelding: Frist 6 mnd (En samlet melding) Husk alle fradrag. Skattefogden øker verdien")

18

Slik kan barn gjøres arveløse…

Fordel arven mens du lever - gaver Bruk testamentet aktivt Bruk forsikringsalternativer Begrens rådigheten over arven Beskytt mot kreditor: Beslagsforbud Beskytt mot arving: Begrense rådigheten

19

Dine muligheter i live….

Gi gaver! Begge lever/enke i skiftet bo – full frihet i live Uskiftet bo: - større begrensninger Ulempe m/eiendom? Dokumentavgift Når man vil gi gaver: Vilkår om ”særeie”? Gaver til svigersønn/datter bindende

20

Gaver – Avgiftspliktig

Hva er gave? Enhver økonomisk fordel: Eiendom/løsøre, verdpapirer, penger m.v. (Også gavesalg) Rentefrie lån, ettergivelse av gjeld, Betale andres utgifter Forsikringssum m.v.

Rentefrie lån, ettergivelse av gjeld, Betale andres utgifter. Forsikringssum m.v.")

21

Gaver – kan unngå gevinstskatt

Ikke bare gunstig for formuesskatten: Eksempel: Tomt/utleieleilighet => skattepliktig Nåverdi: 2 500’ før 1 000’ = Skattbar gevinst: 1 500’ x 28 % = ,- kan spares Mottakers avgift av 2,500’ Mottakers salg: kostpris blir 2,500’!

22

Gaver: avgift, men ikke alltid…

Årlige fritak: ½ G= – fra én Ikke eiendom, forsikring (unoterte) aksjer X 2 fra foreldre (ikke fra uskiftet bo) Periodiske ytelser Utdeles over tid, beløp, forbrukt før givers død Utdannelse (Skolepenger + leveomkostninger) Konkret vurdering av størrelse

aksjer. X 2 fra foreldre (ikke fra uskiftet bo) Periodiske ytelser. Utdeles over tid, beløp, forbrukt før givers død. Utdannelse (Skolepenger + leveomkostninger) Konkret vurdering av størrelse.")

23

Overføring av eiendom Fordeler: Ulemper: Fradrag for bruksrett?

Glede/styring/formuesskatt/gevinstskatt osv Redusert avgift? Bruksrett, senere prisstigning Ulemper: prisnedgang, dokumentavgift, kontroll Fradrag for bruksrett? Fritidseiendom: Maks 4 uker Boligeiendom: Kun hvis avstår mesteparten

24

Hvordan overføre eiendom…

Gavebrev eller kontrakt (”eiendomsrett”) + betale med lån? Gjeldsbrev Skjøte (”hjemmel”) + egenerklæring Gavemelding (”Opplysningsplikt”) + vedlegg (takst/skjema m.v.) + evt. sameieavtale (viktig)

+ betale med lån Gjeldsbrev. Skjøte ( hjemmel ) + egenerklæring. Gavemelding ( Opplysningsplikt ) + vedlegg (takst/skjema m.v.) + evt. sameieavtale (viktig)")

25

Spare dokumentavgift? Vente med hjemmel til død? Gunstigst: enearving

Eksempel: To barn – far beholder hjemmel Ved død: eier arver ½ hjemmel ½ hjemmel overtas fra bror/søster

26

Fordele ved død: Testament

Ikke barn? full frihet Med barn? Begrensning 1/3, men max 1 mill Krav (tidligere gjennomgått) Testament i uskifte: 1/3 av ½ = 1/6

Testament i uskifte: 1/3 av ½ = 1/6.")

27

Unge arvinger: viktig! Under 18 år: Som studenter

Overformynderiet – Over ca kr Giver kan dog bestemme Som studenter Ift stipend og lån Formue: > 280,000 (2011/enslig)

")

28

Ta lån på bolig som pensjon

Lån på bolig = Mer frihet nå Lavere arv (mindre avgift) Salg av bolig: Livsvarig bruksrett Lavere kjøpesum (Tinglyses)

Salg av bolig: Livsvarig bruksrett. Lavere kjøpesum. (Tinglyses)")

29

TAKK FOR MEG; TA GJERNE KONTAKT

E-post: Web:

Liknende presentasjoner