Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

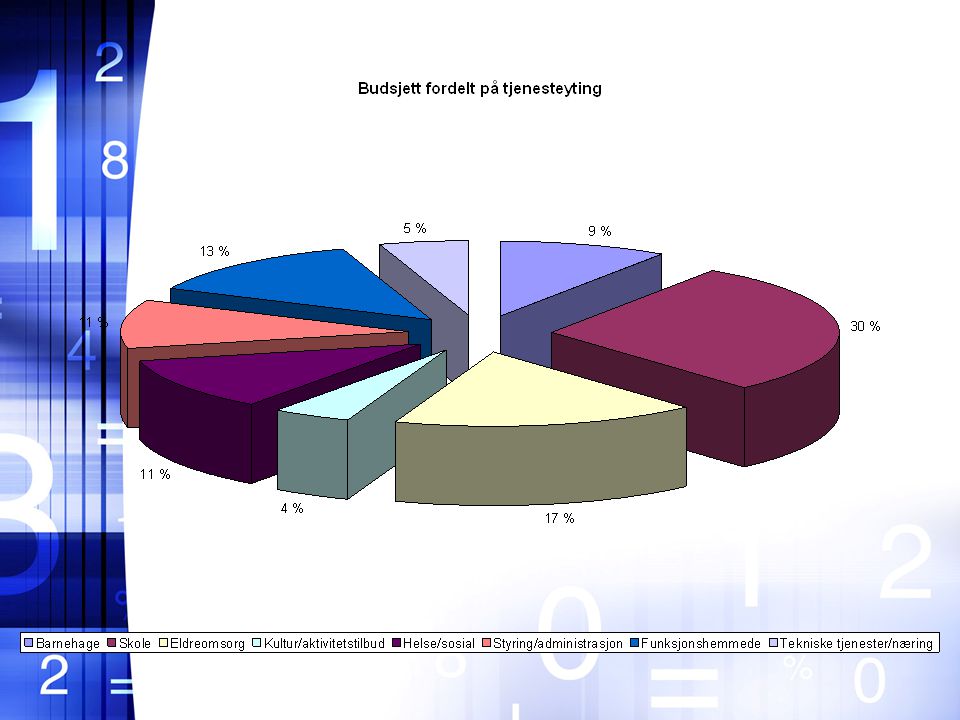

HVORDAN FORSTÅ ET BUDSJETT?

2

Grunnleggende bestemmelser

Grunnleggende økonomibestemmelser Budsjettet er en bindende plan for kommunens midler og anvendelsen av disse, og regnskapet skal tilsvarende dokumentere den faktiske disponeringen av midlene (KL § 46 nr. 1) Budsjetter skal være realistisk (KL § 46 nr. 3) og fastsettes på grunnlag av forventede utgifter og inntekter Budsjettet og regnskapet skal deles i en driftsdel og investeringsdel (KL § 46 nr. 5) Driftsresultatet skal minst dekke renter, avdrag og nødvendige avsetninger (KL § 46 nr. 6) Det kan avsettes midler til senere år (KL § 46 nr. 7) Låneopptak kan ikke dekke driftsutgifter (KL § 50) Offentlig planlegging skiller seg fra planlegging i private bedrifter ved at offentlig planlegging omfatter hele samfunnet og er politisk styrt. Politikkens område er det som angår alle, uansett om det er offentlig eid eller ikke. Kommunene er både et eget forvaltningsnivå, med selvstyre, og et viktig instrument for gjennomføringen av lovpålagte oppgaver og nasjonal politikk. Som selvstendige politiske institusjoner innen nasjonalstatens rammer, (avledet statsmakt), framstår kommunene som innbyggernes politiske redskap, med direkte valg, egen beskatningsrett og frihet til å engasjere seg i de saker som anses tjenlige for lokalsamfunnet. Men kommunene utfører også oppgaver pålagt av staten. Veksten i offentlig oppgaveløsning gjennom kommunene henger ikke minst sammen med statlige pålegg/nasjonal lovgivning og statlige overføringer. To viktige poeng følger av denne dobbeltsidigheten ved kommunene: kommunepolitikerne lever i spenningsfeltet mellom krav fra innbyggerne og styringsignaler fra statens side, og det er en tett kopling mellom kommunal oppgaveløsning og gjennomføringen av statlig politikk. Den nære sammenhengen mellom statens og kommunenes ansvar og oppgaver understreker behovet for konstruktiv samhandling mellom nivåene, både for lokaldemokratiets funksjonsevne, og for statens evne til å få gjennomført nasjonale mål. Uansett oppgavefordeling vil stor grad av samhandling og samordning mellom nivåene være nødvendig. Stortinget fastsetter rammer og forutsetninger for plan- og budsjettarbeidet i kommuner og fylkeskommuner gjennom vedtak av lover og i statsbudsjettet. Plan- og budsjettarbeidet er regulert gjennom bestemmelsene i kommuneloven og plan- og bygningsloven. Den grunnleggende bestemmelsen finner vi i Kommunelovens § 5. Den sier at kommunen skal utarbeide en samordnet plan for den kommunale virksomheten. Fylkeskommunen skal utarbeide en plan som samordner statens, fylkeskommunens og kommunenes virksomhet i fylket. De mer detaljerte bestemmelsene finner vi i Kommunelovens kapittel 8 – Økonomiplan, årsbudsjett, årsregnskap og rapportering, og i Plan- og bygningslovens kapittel V og VI. Kapittel V handler om fylkesplanlegging, kapittel VI om kommuneplanlegging. Årsbudsjettet er delt i et driftsbudsjett for de løpende utgiftene og inntektene, og et investeringsbudsjett for utgiftene og inntektene til formål som ikke er løpende, men av mer varig karakter. Årsbudsjettet omfatter kalenderåret fra 1. januar til 31. desember. Det skal vedtas av kommunestyret før budsjettåret begynner, og er en bindende plan for bruk av kommunens midler i budsjettåret. De underordnede organene kan bare bruke midler på kommunens vegne innen de rammene budsjettet setter.

Budsjetter skal være realistisk (KL § 46 nr. 3) og fastsettes på grunnlag av forventede utgifter og inntekter. Budsjettet og regnskapet skal deles i en driftsdel og investeringsdel (KL § 46 nr. 5) Driftsresultatet skal minst dekke renter, avdrag og nødvendige avsetninger (KL § 46 nr. 6) Det kan avsettes midler til senere år (KL § 46 nr. 7) Låneopptak kan ikke dekke driftsutgifter (KL § 50) Offentlig planlegging skiller seg fra planlegging i private bedrifter ved at offentlig planlegging omfatter hele samfunnet og er politisk styrt. Politikkens område er det som angår alle, uansett om det er offentlig eid eller ikke. Kommunene er både et eget forvaltningsnivå, med selvstyre, og et viktig instrument for gjennomføringen av lovpålagte oppgaver og nasjonal politikk. Som selvstendige politiske institusjoner innen nasjonalstatens rammer, (avledet statsmakt), framstår kommunene som innbyggernes politiske redskap, med direkte valg, egen beskatningsrett og frihet til å engasjere seg i de saker som anses tjenlige for lokalsamfunnet. Men kommunene utfører også oppgaver pålagt av staten. Veksten i offentlig oppgaveløsning gjennom kommunene henger ikke minst sammen med statlige pålegg/nasjonal lovgivning og statlige overføringer. To viktige poeng følger av denne dobbeltsidigheten ved kommunene: kommunepolitikerne lever i spenningsfeltet mellom krav fra innbyggerne og styringsignaler fra statens side, og. det er en tett kopling mellom kommunal oppgaveløsning og gjennomføringen av statlig politikk. Den nære sammenhengen mellom statens og kommunenes ansvar og oppgaver understreker behovet for konstruktiv samhandling mellom nivåene, både for lokaldemokratiets funksjonsevne, og for statens evne til å få gjennomført nasjonale mål. Uansett oppgavefordeling vil stor grad av samhandling og samordning mellom nivåene være nødvendig. Stortinget fastsetter rammer og forutsetninger for plan- og budsjettarbeidet i kommuner og fylkeskommuner gjennom vedtak av lover og i statsbudsjettet. Plan- og budsjettarbeidet er regulert gjennom bestemmelsene i kommuneloven og plan- og bygningsloven. Den grunnleggende bestemmelsen finner vi i Kommunelovens § 5. Den sier at kommunen skal utarbeide en samordnet plan for den kommunale virksomheten. Fylkeskommunen skal utarbeide en plan som samordner statens, fylkeskommunens og kommunenes virksomhet i fylket. De mer detaljerte bestemmelsene finner vi i Kommunelovens kapittel 8 – Økonomiplan, årsbudsjett, årsregnskap og rapportering, og i Plan- og bygningslovens kapittel V og VI. Kapittel V handler om fylkesplanlegging, kapittel VI om kommuneplanlegging. Årsbudsjettet er delt i et driftsbudsjett for de løpende utgiftene og inntektene, og et investeringsbudsjett for utgiftene og inntektene til formål som ikke er løpende, men av mer varig karakter. Årsbudsjettet omfatter kalenderåret fra 1. januar til 31. desember. Det skal vedtas av kommunestyret før budsjettåret begynner, og er en bindende plan for bruk av kommunens midler i budsjettåret. De underordnede organene kan bare bruke midler på kommunens vegne innen de rammene budsjettet setter.")

3

Grunnleggende bestemmelser

Balansekravet: Knytter seg til driften Investeringsutgifter og salg av fast eiendom er holdt utenom balansekravet Inntektene setter en rettslig ramme for hvilke økonomiske forpliktelser kommunen kan pådra seg innenfor en periode (ett år) Årsak til disse begrensningene: Hensynet til effektiv utnytting av begrensede ressurser Rettferdig fordeling mellom generasjoner Statens behov for tilstrekkelig styring med de totale offentlige utgiftene I kommuneloven §§ 46 nr. 6 og 48 nr. 4 er det gitt regler om at balansekrav gjelder for driftsbudsjettet. Kravet til driftsbalanse innebærer at driftsinntektene setter en rettslig ramme for hvilke økonomiske forpliktelser kommunen kan pådra seg i løpet av en 1-års periode.

Årsak til disse begrensningene: Hensynet til effektiv utnytting av begrensede ressurser. Rettferdig fordeling mellom generasjoner. Statens behov for tilstrekkelig styring med de totale offentlige utgiftene. I kommuneloven §§ 46 nr. 6 og 48 nr. 4 er det gitt regler om at balansekrav gjelder for driftsbudsjettet. Kravet til driftsbalanse innebærer at driftsinntektene setter en rettslig ramme for hvilke økonomiske forpliktelser kommunen kan pådra seg i løpet av en 1-års periode.")

4

Grunnleggende bestemmelser

Balansekravet: Kommer til uttrykk i kommunelovens § 46 nr. 6 Dels i bestemmelsen om at driftsresultatet skal dekke renter, avdrag og nødvendige avsetninger Nødvendige avsetninger: Udisponerte øremerkede inntekter, inndekking av regnskapsmessig underskudd eller sparing av eget tiltak som anses nødvendig Dels i bestemmelsen om at det i årsbudsjettet skal avsettes midler til bruk i senere budsjettår Det skal budsjetteres slik at driftsresultatet (brutto) minst skal være tilstrekkelig til å dekke utgifter til renter, avdrag og nødvendige avsetninger. Med renter menes renter netto, dvs. renteutgifter fratrukket renteinntekter. Med avdrag siktes det til avdrag netto, det vil si avdrag på innlån fratrukket mottatte avdrag på formidlingslån. ”Nødvendige avsetninger” vil omfatte avsetninger som er pliktige i henhold til lov, og avsetninger som anses nødvendige av hensyn til god kommunal økonomiforvaltning. Pliktige avsetninger etter lov er blant annet inndekning av tidligere års regnskapsmessige underskudd, avsetning av udisponerte inntekter som kommunen mottar etter reglene i vassdragsreguleringsloven, og avsetninger som følge av at inntektene det enkelte år ved kommunale tjenester som omfattes av ”selvkostprinsippet”, har oversteget kostnadene. Nødvendige avsetninger av hensyn til god kommunaløkonomisk styring kan være avsetninger i forhold til større fremtidige investeringer, avsetninger av hensyn til mulige økonomiske tap, for eksempel knyttet til stilte garantier, eller avsetninger for at kommunen kan stå rustet til å møte svingninger i inntekter og utgifter de påfølgende år.

minst skal være tilstrekkelig til å dekke utgifter til renter, avdrag og nødvendige avsetninger. Med renter menes renter netto, dvs. renteutgifter fratrukket renteinntekter. Med avdrag siktes det til avdrag netto, det vil si avdrag på innlån fratrukket mottatte avdrag på formidlingslån. Nødvendige avsetninger vil omfatte avsetninger som er pliktige i henhold til lov, og avsetninger som anses nødvendige av hensyn til god kommunal økonomiforvaltning. Pliktige avsetninger etter lov er blant annet inndekning av tidligere års regnskapsmessige underskudd, avsetning av udisponerte inntekter som kommunen mottar etter reglene i vassdragsreguleringsloven, og avsetninger som følge av at inntektene det enkelte år ved kommunale tjenester som omfattes av selvkostprinsippet , har oversteget kostnadene. Nødvendige avsetninger av hensyn til god kommunaløkonomisk styring kan være avsetninger i forhold til større fremtidige investeringer, avsetninger av hensyn til mulige økonomiske tap, for eksempel knyttet til stilte garantier, eller avsetninger for at kommunen kan stå rustet til å møte svingninger i inntekter og utgifter de påfølgende år.")

5

Grunnleggende bestemmelser

Avgresningen mellom driftsrelaterte anskaffelser og investeringer blir vesentlig Inntekter i investeringsregnskapet skal ikke dekke driftsutgifter I driftsbudsjettet vil i første rekke inngå utgifter og inntekter som kommer igjen år for år eller med ikke altfor store mellomrom. Investeringsdelen vil omfatte anskaffelse av bygninger, anlegg og andre større kapitalgjenstander samt finansieringen av anskaffelsene. Investeringsdelen vil videre kunne omfatte inntekter og utgifter knyttet til salg av større kapitalgjenstander samt eventuelle avsetninger av slike inntekter.

6

Grunnleggende bestemmelser

Avgrensning mellom drifts- og investeringsaktiviteter: GKRS-standard nummer 4 - Avgrensningen mellom driftsregnskapet og investeringsregnskapet Utgifter til vedlikehold føres i driftsregnskapet Utgifter til påkostning føres i investeringsregnskapet § 8 i forskrift om årsregnskap og årsberetning presiserer at anleggsmidler i balansen er eiendeler bestemt til varig eie eller bruk for kommunen. I merknadene til § 7 i forskriften er det lagt til grunn at som vedlikehold av bygninger skal regnes tiltak for å holde en bygning i stand, med en standard tilsvarende da bygningen stod ferdig som nybygg. -tiltak som fører bygningen til en høyere standard eller til en annen funksjonalitet eller endret bruksområde, skal regnes som påkostning (dvs. investering). I merknadene til forskrift om årsregnskap og årsberetning presiserer Kommunal og regionaldepartementet at løpende vedlikeholdsutgifter skal utgiftsføres i driftsregnskapet, mens påkostninger skal utgiftsføres i investeringsregnskapet og balanseføres i balanseregnskapet.

. I merknadene til forskrift om årsregnskap og årsberetning presiserer Kommunal og regionaldepartementet at løpende vedlikeholdsutgifter skal utgiftsføres i driftsregnskapet, mens påkostninger skal utgiftsføres i investeringsregnskapet og balanseføres i balanseregnskapet.")

7

Grunnleggende bestemmelser

Avgrensning mellom drifts- og investeringsaktiviteter: Definisjoner gitt i NS 3454 Livssykluskostnader for byggverk Vedlikeholdskostnader (driftsutgift) Nødvendige kostnader for å opprettholde fastsatt kvalitetsnivå slik at bygningen kan brukes til tiltenkte formål i en gitt brukstid Utskifting av deler eller installasjoner med kortere levetid er også vedlikehold Utviklingskostnader (Påkostning) (Investeringsutgift) Kostnader til utvikling av byggverket i forhold til nye krav Løpende ombygging, offentlige krav og pålegg Avskrivbare eiendeler har begrenset økonomisk levetid. I deler av den økonomiske levetiden kan det være nødvendig å gjennomføre løpende vedlikehold for å holde eiendelen i tilfredsstillende stand. Slikt løpende vedlikehold skal alltid klassifiseres som driftsutgifter. Som vedlikehold anses utgifter som påløper for å holde eiendelen i samme standard tilsvarende som den var på opprinnelig anskaffelsestidspunkt. Samme standard er utskifting av vinduer på en bygning fra for eksempel , hvor det skiftes fra inner- og ytterglass til vinduer av dagens standard. Begge disse vinduskvalitetene anses for å være vanlig standard på den tiden de ble satt inn for eksempel for 30 år siden eller i dag. Samme standard vil derfor ha en høyere kvalitet pga kvalitetsutviklingen i tiden, uten at økningen i kvaliteten tilsier at utgiften skal klassifiseres som en investering. Utskifting av deler av en eiendel vil som hovedregel være vedlikehold. Eksempler på slikt vedlikehold kan være: tidligere malte bygninger gis ett nytt strøk med maling, vinduer skiftes ut, deler av datanettverket byttes ut (en eller flere PC - er, servere mv), biler repareres, fastmontert utstyr som lysarmatur, ovner, sanitærutstyr m.v i en bygning, eller en tidligere asfaltert vei reasfalteres. Påkostning er en investering. Som påkostning regnes tiltak som fører eiendelen til en annen stand eller til en høyere standard enn den var opprinnelig. Ved klassifisering av en utgift som påkostning skal det derfor vurderes hvorvidt utgiften setter eiendelen i en annen stand enn tidligere og bidrar til å øke eller endre eiendelens funksjonalitet og kapasitet. Det bør også vurderes om utgiften øker eiendelens økonomiske levetid i forhold til fastsatt økonomisk levetid (avskrivningstider). Når en påløpt utgift fører eiendelen til en annen stand eller medfører at en eiendel fremstår med en høyere standard enn tidligere, skal kun den del av utgiften som bidrar til endringen eller standardhevningen klassifiseres som påkostning. De øvrige utgifter skal klassifiseres som vedlikehold.

Nødvendige kostnader for å opprettholde fastsatt kvalitetsnivå slik at bygningen kan brukes til tiltenkte formål i en gitt brukstid. Utskifting av deler eller installasjoner med kortere levetid er også vedlikehold. Utviklingskostnader (Påkostning) (Investeringsutgift) Kostnader til utvikling av byggverket i forhold til nye krav. Løpende ombygging, offentlige krav og pålegg. Avskrivbare eiendeler har begrenset økonomisk levetid. I deler av den økonomiske levetiden kan det være nødvendig å gjennomføre løpende vedlikehold for å holde eiendelen i tilfredsstillende stand. Slikt løpende vedlikehold skal alltid klassifiseres som driftsutgifter. Som vedlikehold anses utgifter som påløper for å holde eiendelen i samme standard tilsvarende som den var på opprinnelig anskaffelsestidspunkt. Samme standard er utskifting av vinduer på en bygning fra for eksempel , hvor det skiftes fra inner- og ytterglass til vinduer av dagens standard. Begge disse vinduskvalitetene anses for å være vanlig standard på den tiden de ble satt inn for eksempel for 30 år siden eller i dag. Samme standard vil derfor ha en høyere kvalitet pga kvalitetsutviklingen i tiden, uten at økningen i kvaliteten tilsier at utgiften skal klassifiseres som en investering. Utskifting av deler av en eiendel vil som hovedregel være vedlikehold. Eksempler på slikt vedlikehold kan være: tidligere malte bygninger gis ett nytt strøk med maling, vinduer skiftes ut, deler av datanettverket byttes ut (en eller flere PC - er, servere mv), biler repareres, fastmontert utstyr som lysarmatur, ovner, sanitærutstyr m.v i en bygning, eller en tidligere asfaltert vei reasfalteres. Påkostning er en investering. Som påkostning regnes tiltak som fører eiendelen til en annen stand eller til en høyere standard enn den var opprinnelig. Ved klassifisering av en utgift som påkostning skal det derfor vurderes hvorvidt utgiften setter eiendelen i en annen stand enn tidligere og bidrar til å øke eller endre eiendelens funksjonalitet og kapasitet. Det bør også vurderes om utgiften øker eiendelens økonomiske levetid i forhold til fastsatt økonomisk levetid (avskrivningstider). Når en påløpt utgift fører eiendelen til en annen stand eller medfører at en eiendel fremstår med en høyere standard enn tidligere, skal kun den del av utgiften som bidrar til endringen eller standardhevningen klassifiseres som påkostning. De øvrige utgifter skal klassifiseres som vedlikehold.")

8

Grunnleggende bestemmelser

Realistisk: Et budsjettvedtak er en ramme for hvilke utgifter kommunen kan pådra seg og i hvilket omfang Dernest vil balansekravet fordre at det er realisme i balansen mellom driftsutgifter og driftsinntekter Usikre utgifter skal man overvurdere Usikre inntekter skal man undervurdere Kravet om at budsjettet skal være «realistisk» er selvsagt grunnleggende. Mens vesentlige deler av inntektssiden ligger utenfor kommunens kontroll, vil utgiftssiden i større grad være opp til kommunen å bestemme. Vurderingen av realismekravet for utgiftsnivået vil i større grad måtte bero på skjønn, men hva som vil være tilstrekkelige utgiftsrammer innen det enkelte tjenesteområde, vil være vanskelig å bedømme. Vurderingen bør heller ikke innskrenke kommunens muligheter til å foreta omprioriteringer mellom utgiftsformål. Betraktningene rundt budsjettets utgiftsside bør derfor hovedsakelig begrense seg til å påse at balansekravet overholdes, med mindre det åpenbart skulle framgå at bevilgningene ikke vil være tilstrekkelige til å oppfylle klart definerte minimumskrav til omfang og standard for den aktuelle tjeneste. Betydelige reduksjoner fra tidligere års bevilgninger og anvendelse må imidlertid kunne forklares ut fra hvilke tiltak kommunen akter å iverksette.

9

Økonomisk ramme Kommunene finansierer sine utgifter ved:

Skatter inkl. eiendomsskatt Egen lov som regulerer eiendomsskatt Kommunale avgifter og gebyrer Egne forskrifter og retningslinjer for hva kommunen kan ta i avgifter og gebyrer for vann, kloakk, renovasjon, barnehager, skolefritidsordning, gebyrer for tjenester innen pleie og omsorg Renovasjon: Skal ta 100 % selvkost Vann og avløp kan kommunen ta opp til 100 % selvkost Inntektssystemet (rammeoverføring fra staten) Øremerkede tilskudd Eksempelvis tunge ressurskrevende brukere Salg av tjenester (minimalt)

Øremerkede tilskudd. Eksempelvis tunge ressurskrevende brukere. Salg av tjenester (minimalt)")

10

Økonomisk ramme Rammeoverføringen fra staten og skatteinntektene er de to største inntektskildene Kalles for de frie inntekter som kommunene kan bruke til de formål de vil Er i utgangspunktet sagt hva kommune skal ha (gjøres i statsbudsjettet) Dvs. man kan ikke gjøre som på 80-tallet og saldere budsjettet ved å øke skatteinntektene

Dvs. man kan ikke gjøre som på 80-tallet og saldere budsjettet ved å øke skatteinntektene.")

11

Økonomisk ramme Inntektssystemet:

Det overordnede formålet med inntektssystemet er å oppnå en fordeling av tilskuddene som bidrar til å sette kommunene og fylkeskommunene i stand til å yte et likeverdig tjenestetilbud til sine innbyggere For å oppnå dette målet tas det ved fordelingen av rammetilskuddet hensyn til strukturelle ulikheter i kommunenes og fylkeskommunens kostnader (utgiftsutjevning) og ulikheter i skatteinntektene (inntektsutjevning) Inntektssystemet er et kriteriebasert system for fordeling av rammetilskuddet til kommunene og fylkeskommunene. Rammetilskuddet er sammen med skatteinntektene, frie inntekter som kommunene og fylkeskommunene fritt kan disponere uten andre bindinger fra staten enn det som følger av lover og forskrifter Være objektivt Gi alle kommuner like muligheter til å yte innbyggerne tjenester Kompensere for strukturelle forhold som gjør tjenesteytinger mer kostnadskrevende og som kommunen ikke kan styre selv Kostnadssiden har tradisjonelt hatt tre hovedprofiler for å kompensere strukturelle forhold: Aldersstruktur Distriktsprofil - avspeiler seg i bosettingskriteriene og landbrukskriteriet Levekårsprofilen - begunstiger større byer og tettstedkommuner

og ulikheter i skatteinntektene (inntektsutjevning) Inntektssystemet er et kriteriebasert system for fordeling av rammetilskuddet til kommunene og fylkeskommunene. Rammetilskuddet er sammen med skatteinntektene, frie inntekter som kommunene og fylkeskommunene fritt kan disponere uten andre bindinger fra staten enn det som følger av lover og forskrifter. Være objektivt. Gi alle kommuner like muligheter til å yte innbyggerne tjenester. Kompensere for strukturelle forhold som gjør tjenesteytinger mer kostnadskrevende og som kommunen ikke kan styre selv. Kostnadssiden har tradisjonelt hatt tre hovedprofiler for å kompensere strukturelle forhold: Aldersstruktur. Distriktsprofil - avspeiler seg i bosettingskriteriene og landbrukskriteriet. Levekårsprofilen - begunstiger større byer og tettstedkommuner.")

12

Viktig for økonomistyring

Finansielt orientert regnskap Har kommunen penger å betale regningene med? Kommunen bokfører utgiften når den oppstår All bruk av kommunale midler vedtas av kommunestyret? Hvis investeringsutgifter finansieres med løpende driftsinntekter; Binder opp inntekter til å dekke utgifter 40 år fremover i stedet for økt tjenesteyting til dagens innbyggere Kan ikke gjøres om, dvs. kan ikke ta opp lån på dette senere for å skaffe likvider til drift Viktig å sørge for handlefrihet på drift (disp.fond > 10 – 15% av sum driftsinntekter) Generasjonsprinsipp – (grunnleggende) Den som har nytte av tjenesten skal bære kostnaden På investeringer kan dette bare ivaretas ved lånefinansiering

Generasjonsprinsipp – (grunnleggende) Den som har nytte av tjenesten skal bære kostnaden. På investeringer kan dette bare ivaretas ved lånefinansiering.")

13

Viktig ved investeringer

Er investeringen i samsvar med politisk vedtatt langtidsplan? Lånefinansiering er enkelt, men man må vite hvordan investeringen påvirker framtidige driftsutgifter; Avdrag på lån? Renteutgifter? Medfører økt tjenesteutgift ved investeringen? Hvordan skal framtidige økte driftsutgifter dekkes inn?

14

KOSTRA Rapporteringssystem som brukes for å få mest mulig enhetlig rapportering av tjeneste- og økonomidata Det interne budsjettet og regnskapet er ikke nødvendigvis sammenfallende med KOSTRA-rapporteringen Kan føre til at de kommunale budsjettdokumentene blir vanskeligere å sammenligne Man kan få ut rapporter fra det kommunale budsjettet som samsvarer med KOSTRA-funksjonene

15

KOSTRA-funksjoner som er direkte relatert til tjenester for eldre

233 Annet forebyggende helsearbeid Delvis 234 Aktiviserings- og servicetjenester overfor eldre og funksjonshemmede 241 Diagnose, behandling, re-/habilitering 253 Bistand, pleie, omsorg i institusjoner for eldre og funksjonshemmede Helt 254 Bistand, pleie og omsorg til hjemmeboende 255 Medfinansiering somatiske tjenester 261 Institusjonslokaler 265 Kommunalt disponerte boliger

17

Målsettinger i eldreomsorgen

Rett hjelp til rett person, til rett tid Trygg og forutsigbar tjeneste, likeverdig tilbud til alle innbyggere Helhetlig tjenestetilbud Økt livskvalitet Mestring av egen livssituasjon God kvalitet på tjenestene God tilgjengelighet til tjenestene Institusjonstilbud til sterkt pleietrengende

18

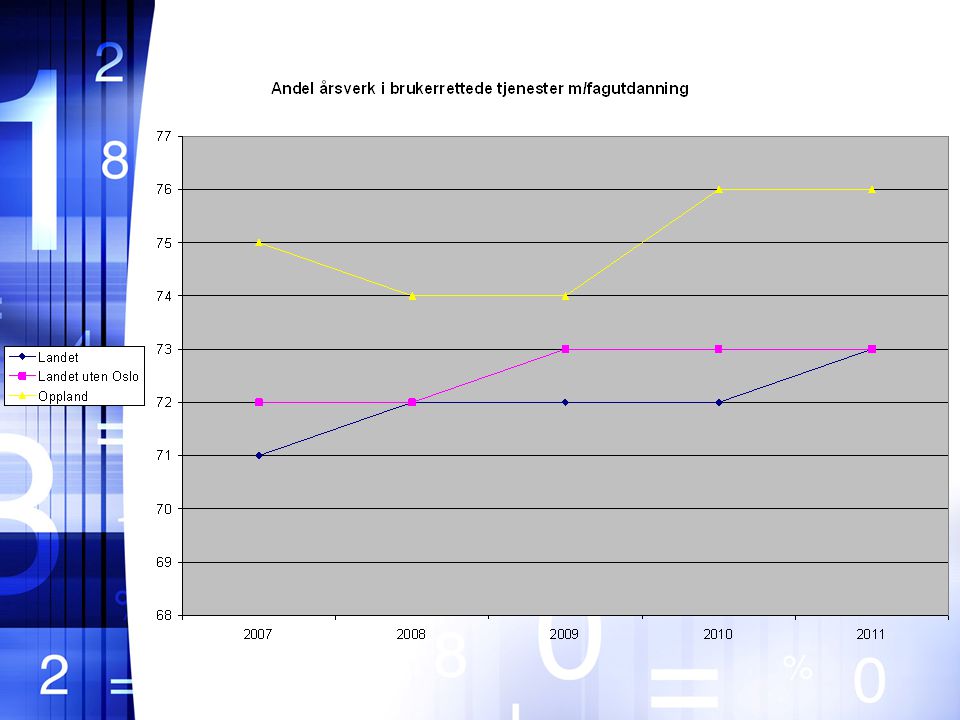

KVALITET

23

Betalingssatser hjemmetjenester (Oppland 2011)

Type Lavest Høyest Abonnement inntekt < 2 G 150 165 Abonnement inntekt 2 – 3 G 345 1081 Abonnement inntekt 3 – 4 G 645 1170 Abonnement inntekt 4 – 5 G 1000 1977 Abonnement inntekt > 5 G 1247 Timepris inntekt < 2 G 34 Timepris inntekt 2 – 3 G 47 288 Timepris inntekt 3 – 4 G 56 Timepris inntekt 4 – 5 G Timepris inntekt > 5 G G = kr pr. 1. mai 2012

24

Forventninger til kommunen

Hva skal kommunen tilby de eldre? (Helse- og omsorgstjenesteloven) Nødvendige helse- og omsorgstjenester Kommunens ansvar er formulert som et «sørge for»-ansvar. Kommunen skal sørge for nødvendige helse- og omsorgstjenester. Dette ansvaret er både et ansvar for at nødvendige helse- og omsorgstjenester er tilgjengelige, og et ansvar for planlegging, gjennomføring, kontroll og evaluering av virksomheten, slik at tjenestenes innhold, omfang og kvalitet er i samsvar med de krav som stilles Bestemmelsen stiller grunnleggende krav til styring av den kommunale helse- og omsorgstjenesten. Kommunen må vurdere behovet for tjenester, personell og kompetanse og legge planer for hvordan behov skal møtes, personell rekrutteres og kvalitet utvikles. Plikten til å gjennomføre forstås som en plikt til å organisere og gjennomføre i tråd med vedtatte planer og å tilby helse- og omsorgstjenestene slik at de dekker befolkningens behov og er forsvarlige

Nødvendige helse- og omsorgstjenester. Kommunens ansvar er formulert som et «sørge for»-ansvar. Kommunen skal sørge for nødvendige helse- og omsorgstjenester. Dette ansvaret er både et ansvar for at nødvendige helse- og omsorgstjenester er tilgjengelige, og et ansvar for planlegging, gjennomføring, kontroll og evaluering av virksomheten, slik at tjenestenes innhold, omfang og kvalitet er i samsvar med de krav som stilles. Bestemmelsen stiller grunnleggende krav til styring av den kommunale helse- og omsorgstjenesten. Kommunen må vurdere behovet for tjenester, personell og kompetanse og legge planer for hvordan behov skal møtes, personell rekrutteres og kvalitet utvikles. Plikten til å gjennomføre forstås som en plikt til å organisere og gjennomføre i tråd med vedtatte planer og å tilby helse- og omsorgstjenestene slik at de dekker befolkningens behov og er forsvarlige.")

25

Kommunens ansvar etter loven

Med helsetjenester i hjemmet menes først og fremst sykepleie (hjemmesykepleie), men det kan også være aktuelt med andre tjenester som ergoterapi, fysioterapi og fotterapi Med personlig assistanse menes hjelp til egenomsorg, personlig stell og personrettet praktisk bistand. Det kan være hjemmehjelpstjeneste eller annen hjelp til dagliglivets praktiske gjøremål og hjelp i tilknytning til husholdning Plass i institusjon er først og fremst plass i sykehjem og andre typer tilbud som defineres som institusjon Avlastningstiltak er tilbud til personer og familier med særlig tyngende omsorgsarbeid. Avlastningstiltak kan gis i hjemmet eller utenfor hjemmet, i institusjon eller utenfor institusjon Kommunen skal ved ytelse av helse- og omsorgstjenester fremme helse og søke å forebygge sykdom, skade og sosiale problemer. Dette skal blant annet skje ved opplysning, råd og veiledning

, men det kan også være aktuelt med andre tjenester som ergoterapi, fysioterapi og fotterapi. Med personlig assistanse menes hjelp til egenomsorg, personlig stell og personrettet praktisk bistand. Det kan være hjemmehjelpstjeneste eller annen hjelp til dagliglivets praktiske gjøremål og hjelp i tilknytning til husholdning. Plass i institusjon er først og fremst plass i sykehjem og andre typer tilbud som defineres som institusjon. Avlastningstiltak er tilbud til personer og familier med særlig tyngende omsorgsarbeid. Avlastningstiltak kan gis i hjemmet eller utenfor hjemmet, i institusjon eller utenfor institusjon. Kommunen skal ved ytelse av helse- og omsorgstjenester fremme helse og søke å forebygge sykdom, skade og sosiale problemer. Dette skal blant annet skje ved opplysning, råd og veiledning.")

26

Hva må den enkelte ta ansvar for selv?

Behovsvurdering opp mot lovens krav Kommunen tildeler tjenester ut fra en helhetsvurdering av den enkeltes behov Husstand, privat (ikke betalt) hjelp, egnet bolig, bistand/assistanse, generell helsetilstand, syn og hørsel, samfunnsdeltakelse, diagnoser Individuell plan Serviceerklæringer Kjøp av privat bistand? Utover kommunalt tildelte tjenester Betalingsvilje? Supplement / erstatning for hjelp fra pårørende?

hjelp, egnet bolig, bistand/assistanse, generell helsetilstand, syn og hørsel, samfunnsdeltakelse, diagnoser. Individuell plan. Serviceerklæringer. Kjøp av privat bistand Utover kommunalt tildelte tjenester. Betalingsvilje Supplement / erstatning for hjelp fra pårørende")

Liknende presentasjoner