Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Knut Erik Lie, NKRF Endring i bokføringsreglene KomRev Trøndelag IKS - 9. og 10. desember 2013

2

Bokføringslovens oppbygging

Pliktig regnskapsrapportering BFL § 3 og BFF § 2-1 Regnskapsloven Mva.loven Ligningsloven Skattebet.loven Folketrygdloven FKR § 3 Kommuneloven Momskomp.loven Hva er grunnlaget for rapporteringen? Spesifikasjon av pliktig regnskapsrapportering BFL § 5 og BFF § 3-1 9 (10) spesifikasjoner, bl.a. hovedbok og reskontro Sporbarhet Oppbevaring og sikring Hva er grunnlaget for spesifikasjonen? BFL §§ 7 til 9 og BFF kap. 4 Bokføring Hva er grunnlaget for det som er bokført? Dokumentasjon BFL §§ 10 og 11 og BFF kap. 5 og 6

spesifikasjoner, bl.a. hovedbok og reskontro. Sporbarhet. Oppbevaring og sikring. Hva er grunnlaget for spesifikasjonen BFL §§ 7 til 9 og BFF kap. 4. Bokføring. Hva er grunnlaget for det som er bokført Dokumentasjon. BFL §§ 10 og 11 og BFF kap. 5 og 6.")

3

Bokføringsregler for kirkelig fellesråd og menighetsråd

Endringer i økonomiforskriften for kirkelig fellesråd og menighetsråd fra 2013 Kirkelig fellesråd blir underlagt samme regler som kommunene Unntak fra kravene til å kunne utarbeide spesifikasjoner minst hver fjerde måned Unntak fra kravet om å være ajour minst hver fjerde måned Menighetsråd Kun krav om å følge grunnleggende bokføringsprinsipper

4

Endringer i bokføringsloven 2012-2013 (utvalg)

Utarbeidelse av spesifikasjoner, BFL § 5 ( fra 2013) Ikke lenger plikt til å utarbeide, men må være i stand til dette Alternativer Utarbeide på forespørsel – krever lukking av regnskapsperioder, jf. BFF § 7-6 Innen ajourholdsfristene Tilfredsstillende sikring mot endring eller sletting Skal foreligge beskrivelse av funksjonalitet for lukking Utarbeide og oppbevare ferdige spesifikasjoner Kan unnlate å oppbevare utarbeide spesifikasjoner for 2012 og tidligere dersom funksjonalitet for lukking var på plass

Ikke lenger plikt til å utarbeide, men må være i stand til dette. Alternativer. Utarbeide på forespørsel – krever lukking av regnskapsperioder, jf. BFF § 7-6. Innen ajourholdsfristene. Tilfredsstillende sikring mot endring eller sletting. Skal foreligge beskrivelse av funksjonalitet for lukking. Utarbeide og oppbevare ferdige spesifikasjoner. Kan unnlate å oppbevare utarbeide spesifikasjoner for 2012 og tidligere dersom funksjonalitet for lukking var på plass.")

5

Endringer i bokføringsloven 2012-2013 (forts.)

Sporbarhet/kontrollspor, BFL § 6 (trådte kraft ) Overskriften endres fra regnskapssystem til sporbarhet Krav til dokumentasjon av kontrollsporet Erstatter krav til dokumentasjon av regnskapssystemet Når nødvendig for å kunne kontrollere bokførte opplysninger på en enkel måte, jf. NBS 2 Kontrollsporet Nummererings- og identifikasjonskrav for å muliggjøre kontroll av fullstendighet av bokførte opplysninger Alle bilag skal nummereres Må også ivaretas ved skanning og elektronisk mottak av fakturaer

Overskriften endres fra regnskapssystem til sporbarhet. Krav til dokumentasjon av kontrollsporet. Erstatter krav til dokumentasjon av regnskapssystemet. Når nødvendig for å kunne kontrollere bokførte opplysninger på en enkel måte, jf. NBS 2 Kontrollsporet. Nummererings- og identifikasjonskrav for å muliggjøre kontroll av fullstendighet av bokførte opplysninger. Alle bilag skal nummereres. Må også ivaretas ved skanning og elektronisk mottak av fakturaer.")

6

Endringer i bokføringsloven 2012-2013 (forts.)

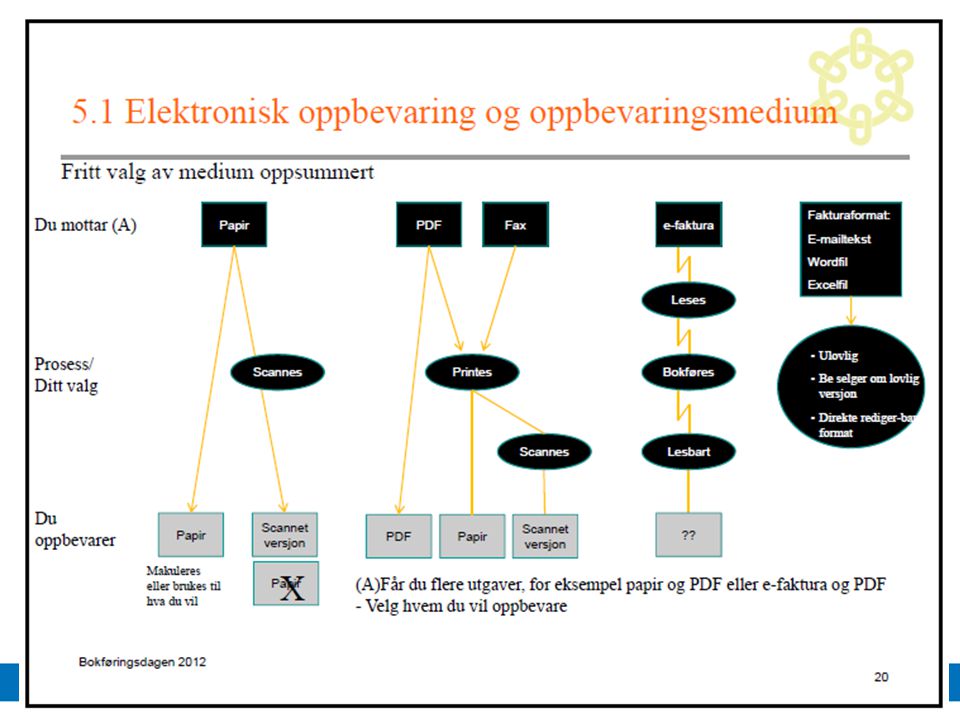

Elektronisk tilgjengelighet, BFL § 13b og BFF § 7-7 (fra 2013) Lovtekst flyttet til ny § 13b og utdypet i BFF § 7-7 Ingen realitetsendring Se NBS 3 Elektronisk tilgjengelighet i 3,5 år Elektronisk oppbevaring og oppbevaringsmedium, BFL § 13, 2. ledd (fra 2013) Originalt regnskapsmateriale kan erstattes ved overføring av regnskapsinformasjon til andre media Fritt valg av medium/format, elektronisk, skannet, papir etc. Unntak for reisedokumentasjon Arbeidstaker må levere original (papir), men arbeidsgiver kan skanne Kun presisering av gjeldende rett

Lovtekst flyttet til ny § 13b og utdypet i BFF § 7-7. Ingen realitetsendring. Se NBS 3 Elektronisk tilgjengelighet i 3,5 år. Elektronisk oppbevaring og oppbevaringsmedium, BFL § 13, 2. ledd (fra 2013) Originalt regnskapsmateriale kan erstattes ved overføring av regnskapsinformasjon til andre media. Fritt valg av medium/format, elektronisk, skannet, papir etc. Unntak for reisedokumentasjon. Arbeidstaker må levere original (papir), men arbeidsgiver kan skanne. Kun presisering av gjeldende rett.")

8

Nyheter fra 2014 Bokføringspliktige med få transaksjoner, jf. BFF § 4-1 Grensen økes fra 300 til 600 bilag Ikke underlagt ajourholdsfristen på fire måneder Salg av ikke avgiftspliktige tjenester, jf. BFF § 5-1-6a og § 5-1-6b Leveres løpende til fast beløp per periode Kan dokumenteres med betalingsdokumentasjon og avtale Skriftlig avtale som inneholder samme opplysninger som et salgsdokument Ikke avgiftspliktig medlemskontingent i ideelle organisasjoner, kan dokumenteres med betalingsdokumentasjon Dersom regnskapsmessig anses opptjent på betalingstidspunktet

9

Nyheter fra 2014 (forts.) Datering av salgsdokumenter, jf. BFF § tredje og fjerde ledd Fakturaer som utstedes første femten virkedager i måneden for varer/tjenester levert forrige måned Kan sette siste dato i foregående måned som fakturadato Hensikt: redusere praktiske ulemper med at regnskapet og merverdiavgift periodiseres etter ulike regler Utleie av fast eiendom hvor det utstedes salgsdokumenter på papir for flere perioder på samme tidspunkt Dokumentasjonsdato kan settes lik forfallsdato

10

Periodisering av inngående mva – tom 2013

Eksempel: Varekjøp levert x1. Faktura er utstedt og datert x2 Leveringstidspunkt Fakturadato 27.12.x1 31.12.x1 04.01.x2 Fakturaen registreres og bokføres på ordinært vis med mva-behandling Utgiftskonto krediteres med nettoutgiften Fradrag kreves 1. termin 20x2 Ordinær mva Utgiftskonto debiteres med nettoutgiften Prinsippskisse for håndtering av forskjell på regnskapsmessig og avgiftsmessig periodisering

11

Periodisering av inngående mva – fra 2014

Eksempel: Varekjøp levert x1. Faktura utstedes x2, men kan dateres x1. Leveringstidspunkt Fakturautstedelse 27.12.x1 31.12.x1 04.01.x2 Faktura registreres og bokføres på ordinært vis med mva-behandling Utgiftskonto debiteres med nettoutgiften Fradrag kreves 6. termin 20x1 Faktura mottas, datert x1 Ordinær mva Prinsippskisse for håndtering av forskjell på regnskapsmessig og avgiftsmessig periodisering

12

Nyheter fra 2014 (forts.) Elektronisk salgsdokument, jf. BFF § 5-2-10

Utstedes i format som ikke enkelt lar seg redigere i allment kjent sluttbrukerverktøy for tekstbehandling, regneark, e-post mv. NBS 4 Elektronisk fakturering Kriterier som må oppfylles for at elektronisk fakturering skal skje i samsvar med kravene i bokføringsreglene Krav til rimelig sikring av salgsdokumentene mot endring, sletting, ødeleggelse eller tap etter utstedelse Krav til lesbarhet og mulighet for etterkontroll i hele oppbevaringsperioden, herunder krav til kontrollspor Elektronisk faktura Salgsdokument hvor innholdet overføres elektronisk fra selger til kjøper, og kan importeres i kjøpers regnskapssystem og behandles elektronisk

14

Elektronisk fakturering med og uten konvertering

Elektronisk fakturering uten konvertering Kreves ikke særskilte sikringstiltak knyttet til utstedelse og oversendelse av den elektroniske fakturaen Elektronisk fakturering med konvertering Krav til skriftlig avtale hvor det fremgår at endring/sletting ikke skal finne sted. Konverteringsprosessen skal beskrives Konvertering – f.eks. fra e2b-format til EHF-format Eksempler på tillatte endringer i konverteringen: Eksempel 1 e2b10- og EHF11-formatene har ulik oppbygning. I konvertering mellom disse formatene vil feltverdier kunne endres. For eksempel vil en merverdiavgiftssats på 25 % i e2b-format konverteres til H (høy) i EHF-format. Feltverdiene i den elektroniske fakturaen endres altså, men betydningen av feltet, vederlag, merverdiavgift mv. er uendret. Eksempel 2 I konvertering mellom ulike formater vil informasjon kunne bli fjernet. For eksempel kan det foreligge bransjespesifikk informasjon i e2b-formatet som ikke er definert i EHF-formatet. Dette betyr også at selger har en annen visning av fakturaen enn kjøper. Det forutsettes at den informasjonen som fjernes ikke utgjør innhold i salgsdokumentet som kreves i eller i medhold av lov

i EHF-format. Feltverdiene i den elektroniske fakturaen endres altså, men betydningen av feltet, vederlag, merverdiavgift mv. er uendret. Eksempel 2. I konvertering mellom ulike formater vil informasjon kunne bli fjernet. For eksempel kan det foreligge bransjespesifikk informasjon i e2b-formatet som ikke er definert i EHF-formatet. Dette betyr også at selger har en annen visning av fakturaen enn kjøper. Det forutsettes at den informasjonen som fjernes ikke utgjør innhold i salgsdokumentet som kreves i eller i medhold av lov.")

15

Nyheter fra 2014 (forts.) Dokumentasjon av kontantsalg, jf. BFF delkapittel 5-3 og 5-4 Betalingskort og kontanter defineres Registrering på kassaapparat ved opplæring skal dokumenteres Justerte regler om motpartsangivelse ved kontantsalg fra detaljist Angi motpart når ansatt kjøper på vegne av arbeidsgiver og vederlaget er > 1000,- Angi motpart ved kjøp av drivstoff til bruk i person- eller varetransport Regler om salg fra automater og ubetjente salgssteder Angivelse av kjøper ved kontantkjøp fra detaljist, jf. BFF § 5-5-1 Gjelder ikke når er betalt med den bokføringspliktiges betalingskort § Definisjoner Med kontantsalg menes salg der kjøpers betalingsforpliktelse overfor selger gjøres opp ved levering. Med betalingskort menes debetkort, kredittkort og faktureringskort. Med kontanter menes andre betalingsmidler enn betalingskort. § Salg fra automater Salg fra automater kan dokumenteres med avstemming mellom opptelte kontanter og registrerte salg etter automatens telleverk, eller beregnet salg ut fra andre registrerte opplysninger i automaten. Dersom automaten ikke registrerer slike opplysninger kan salget dokumenteres med lister som viser beregnet salg ut fra endring i varebeholdning. § Salg fra andre ubetjente salgssteder enn automater Salg fra andre ubetjente salgssteder enn automater, jf. § kan dokumenteres med forhåndsnummererte konvolutter eller innbundet bok der sidene er forhåndsnummererte. Dokumentasjonen skal inneholde opplysninger om ytelsens art og omfang, dato og vederlag. Salg av varer kan alternativt dokumenteres med lister som viser beregnet salg ut fra endring i varebeholdning.

16

Nyheter fra 2014 (forts.) Sikkerhetskopiering av elektronisk regnskapsmateriale, jf. BFF § 7-2 fjerde og femte ledd Det skal foreligge fortegnelse over Hva som er kopiert Hvor ofte kopieringen utføres Hvor kopien og originalen oppbevares Reglene i BFL §§ 13 og 13b og BFF gjelder tilsvarende Oppbevaringspliktig regnskapsmateriale Oppbevaringssted Oppbevaringstid Sikring Elektronisk tilgjengelighet

17

Nytt fra 2014 (forts.) Personallister, jf. BFL § 3a og BFF kapittel 8

Gjelder visse bransjer Serveringssteder Frisører og skjønnhetspleie Bilverksted og bilpleie Krav til personalliste Oversikt over personer som arbeider i virksomheten, herunder også ulønnet og innleid personale. Skal angi den enkeltes navn og fødselsnummer eller D-nummer. For hver arbeidsdag angi tidspunktet for arbeidsdagens begynnelse og slutt Føres i umiddelbar tilknytning til at arbeidet påbegynnes og avsluttes Sørge for at pass eller annen gyldig legitimasjon med bilde, eller kopi av slik legitimasjon kan fremvises for alle tilstedeværende som arbeider i virksomheten Hvorfor må man føre lister? I en del bransjer har det vist seg å være nødvendig med tiltak for å bekjempe svart arbeid. Erfaringer fra Sverige viser at personallister er et tiltak som raskt gir dokumentasjon for at arbeidsforholdene er i orden. Skatteetaten vil følge opp med kontroller, og vil gjennom samarbeid med blant annet NAV og Arbeidstilsynet kunne følge opp og avdekke useriøse aktører. Hvilke bransjer skal føre personalliste? Serveringssteder omfatter blant annet cafeer, restauranter, puber, gatekjøkken og cateringvirksomhet. Frisører og skjønnhetspleie. Skjønnhetspleie er for eksempel ansiktsbehandling, manikyr, pedikyr, kroppspleie, SPA, farging av vipper og bryn, tatovering av øyebryn, øyekontur og lepper, tannbleking og piercing. Solarium er unntatt. Bilverksted og bilpleie omfatterbilverksteder, bilvask og billakkering.

18

Dokumentasjon av kjøp Hovedregel BFF § 5-5 (§ 5-5-1 fra 2014)

Dokumentasjon av kjøp skal være salgsdokumentasjon selger har utstedt og som inneholder de opplysningene som fremgår av § 5-1 Mottatt salgsdokumentasjon er uriktig eller ikke tilfredsstiller kravene Kjøper skal kreve ny salgsdokumentasjon Dersom dette ikke lar seg gjøre, må kjøper sannsynliggjøre at kjøpet er en reell utgift for kjøpers virksomhet

19

Utstedelse av salgsdokumentasjon

Hovedregel: Selger utsteder så snart som mulig og senest en måned etter levering Unntak: Kjøper kan utstede salgsdokumentasjon Foreninger og samvirkelag som hovedsakelig tilvirker eller forhandler produkter fra medlemmenes fiske, skogbruk eller gårdsbruk Husflidsutsalg som kjøper produkter fra hjemmeprodusenter av håndverks- og husflidsarbeid Kjøpere som helt eller delvis beregner omfang, vekt, kvalitet eller lignende som grunnlag for utbetaling av provisjon eller annet vederlag til selgeren Utstedes av kjøper på grunnlag av en skriftlig, underskrevet avtale. Avtalen skal oppbevares av både kjøper og selger. Skal fremgå av salgsdokumentet at det er utstedt av kjøper. Kjøperen skal, ved jevnlig å ta utskrift fra Enhetsregisteret eller lignende, dokumentere om selgeren er registrert i Merverdiavgiftsregisteret.

20

Prosjekt for forenkling av bokføringsreglene

Prosjekt i regi av Norsk RegnskapsStiftelse med mål å forenkle bokføringsreglene Målet er å i betydelig grad redusere kostnadene som oppstår i forbindelse med bokføring og pliktig rapportering (f.eks. mva-rapportering og årsregnskap) Prosjektet vil behandle alle forslag som har påvirkning på bokføringsprosessen. F.eks: Salg/fakturering Kontantsalg Vareinnkjøp Andre kjøp Lønnsregistrering Reise- og utleggsregninger Rapportering Oppbevaring av regnskapsmateriale Ikke begrensninger på lovverket som behandles, slik at for eksempel merverdiavgiftsloven og skattebetalingsforskriften, i tillegg til bokføringsloven kan foreslås endret dersom det vil forenkle bokføringsarbeidet. Prosjektleder: Torstein Heggen, Amesto Kommunal representant: Mette Rita Hegdal, Stavanger kommune

Prosjektet vil behandle alle forslag som har påvirkning på bokføringsprosessen. F.eks: Salg/fakturering. Kontantsalg. Vareinnkjøp. Andre kjøp. Lønnsregistrering. Reise- og utleggsregninger. Rapportering. Oppbevaring av regnskapsmateriale. Ikke begrensninger på lovverket som behandles, slik at for eksempel merverdiavgiftsloven og skattebetalingsforskriften, i tillegg til bokføringsloven kan foreslås endret dersom det vil forenkle bokføringsarbeidet. Prosjektleder: Torstein Heggen, Amesto. Kommunal representant: Mette Rita Hegdal, Stavanger kommune.")

21

Bokføring – Gamle sannheter gjelder fremdeles

Luca Pacioli, Summa de arithmetica, geometria, proportioni et proportionalita, Venezia 1494: Alle oppføringer består av en debetpostering og en kreditpostering Summen av debiteringer må tilsvare krediteringer NOU 2002:20 Ny bokføringslov: Bokføring kjennetegnes av at det posteres til debet og kredit med like store beløp.

22

Takk for oppmerksomheten! Knut Erik Lie| NKRF | www.nkrf.no | @nkrf

M: |

Liknende presentasjoner

regnskapssystem? Plikt etter loven Ditt arbeide med lovsamlingen Jf.>")