Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Klimakur Bellona 23. mars 2010

2

Oppdatert referansebane

3

Referansebane industri

4

Utslipp fordelt på sektor

Kvotepliktig

5

Industri Utredet til sammen 4,35 millioner tonn.

Kostnader fra under null til 3000 kr/tonn. Også utredet 3,3 millioner tonn fra karbonhåndtering. Kostnader fra 1000–1700 kr/tonn. Klima- og forurensningsdirektoratet er ansvarlig for denne sektoren. Norsk Industri/SINTEF og Tel-Tek (og Oljedirektoratet på karbonfangst og -lagring) har også bidatt. Energieffektivisering utover det som allerede ligger i referansebanen (1%) – utredet ytterligere tiltak – energiomlegging, energistyring, utnyttelse av energi som går til spille - finner rimelige tiltak. Også utredet omlegging fra fossil energi til bioenergi – potensial på 1,7 mill. Både lave og høye kostnader. Eksempler: sement billig , men ikke så mye og noe vil utløses av kvotepris. Tiltak innenfor treforedling er dyrere, opp mot 1600 kr tonn). Teknologiske tiltak og omstilling; Estimert et potensial for bruk av biokull som reduksjonsmiddel i ferrolegeringsindustrien på 1,2 mill tonn. Dette er basert på mange forutsetninger (tilgang til biomasse/skog og at produktet holder mål). På sikt er det mulig med større reduksjoner. Det forskes på nye produksjonsmetoder og prosesser innen aluminium, samt mulighet for å ta i bruk mer karbonfangst og lagring og bruk av trekull. I tillegg til de 35 tiltakene er det utredet CCS-anlegg ved ni større industrivirksomheter. Potensial på 3,6 mill tonn – Yara Porsgrunn og Norcem Brevik utredet som de rimeligste (1,5 mill tonn) og er inkludert i potensialet fram mot 2020. Noen av virkemidlene vi har sett på her er avgifter, forurensningsloven og frivillige avtaler og fond – etter NOx fondsmodellen (privat fond). Ved slike fond blir de billigste tiltakene iverksatt og kostnaden foredeles på mange. Foto: Klima- og forurensningsdirektoratet

har også bidatt. Energieffektivisering utover det som allerede ligger i referansebanen (1%) – utredet ytterligere tiltak – energiomlegging, energistyring, utnyttelse av energi som går til spille - finner rimelige tiltak. Også utredet omlegging fra fossil energi til bioenergi – potensial på 1,7 mill. Både lave og høye kostnader. Eksempler: sement billig , men ikke så mye og noe vil utløses av kvotepris. Tiltak innenfor treforedling er dyrere, opp mot 1600 kr tonn). Teknologiske tiltak og omstilling; Estimert et potensial for bruk av biokull som reduksjonsmiddel i ferrolegeringsindustrien på 1,2 mill tonn. Dette er basert på mange forutsetninger (tilgang til biomasse/skog og at produktet holder mål). På sikt er det mulig med større reduksjoner. Det forskes på nye produksjonsmetoder og prosesser innen aluminium, samt mulighet for å ta i bruk mer karbonfangst og lagring og bruk av trekull. I tillegg til de 35 tiltakene er det utredet CCS-anlegg ved ni større industrivirksomheter. Potensial på 3,6 mill tonn – Yara Porsgrunn og Norcem Brevik utredet som de rimeligste (1,5 mill tonn) og er inkludert i potensialet fram mot Noen av virkemidlene vi har sett på her er avgifter, forurensningsloven og frivillige avtaler og fond – etter NOx fondsmodellen (privat fond). Ved slike fond blir de billigste tiltakene iverksatt og kostnaden foredeles på mange. Foto: Klima- og forurensningsdirektoratet.")

6

Datagrunnlag Rapport utarbeidet av SINTEF

Konsulenttjenester fra Asplan Viak v/Per Daniel Pedersen Kvalitetssikring av hovedresultater - McKinsey

7

Teknologistatus i industrien

Norsk industri er energiintensiv sammenlignet med andre land Kraft til industrien kommer i hovedsak fra vannkraft Flere norske industribedrifter driver per i dag med høy energieffektivitet

9

Prosessutslipp i 2020 etter tiltak

10

Forbrenningsutslipp i industrien i 2020

11

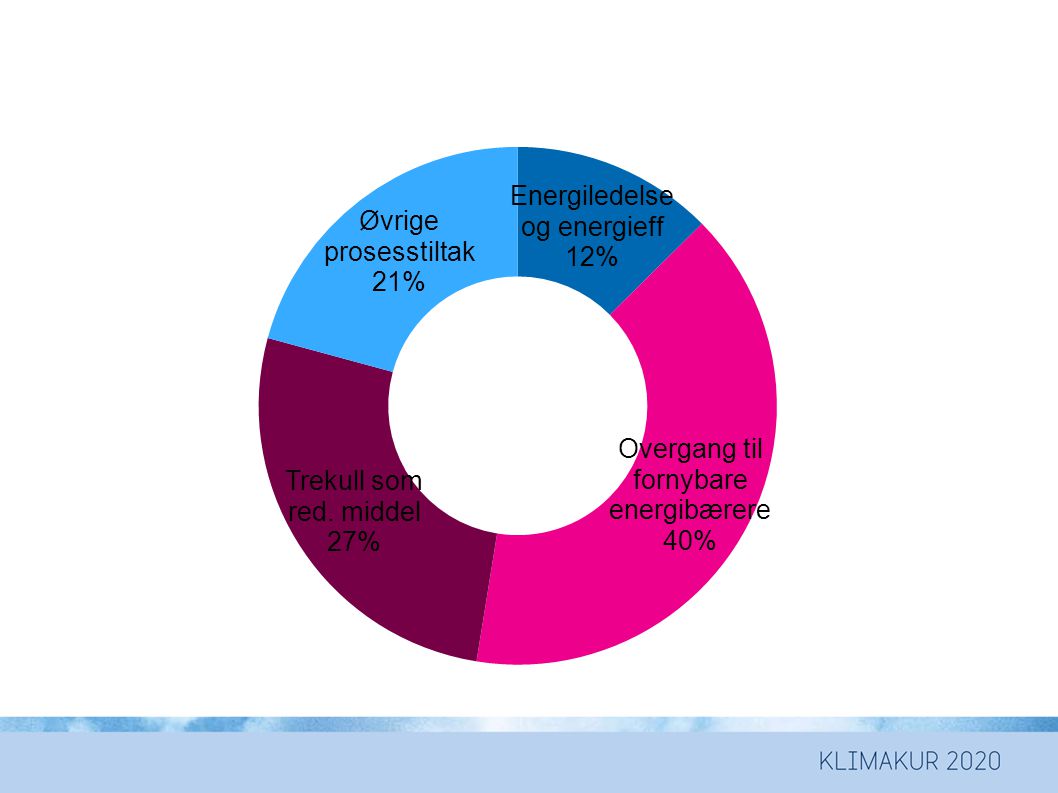

Eksempel på tiltak: trekull i ferrosilisiumindustrien

Overgang til 80 % trekull som andel av reduksjonsmidler i ferrosilisiumproduksjon Forutsetning for kostnadsberegning: prisdifferanse mellom fossile reduksjonsmidler og fornybare på 2000 kr per tonn fix C. Potensial ca tonn CO2

12

Næringsmiddel olje til bioenergi

Utfasing av olje og erstatte olje med bioenergi Potensial: tonn CO2-ekv Forutsetninger: Investeringskostnad på 1 milliard kroner per år Driftskostnadene blir redusert med 128 mill. kroner i året Tiltakskostnad: samfunnsøkonomisk lønnsomt 8. februar 2010

13

Samfunnsøkonomiske tiltakskostnader

14

Barrierer Økonomiske barrierer: ekstern risiko, intern risiko, begrenset kapitaltilgang, lave energipriser Teknologiske barrierer: avbrudd og kvalitetsrisiko, umoden teknologi, manglende ekstern infrastruktur Informasjon og kompetanse: interne ressurser, teknologiusikkerhet, manglende ledelsesfokus, manglende kompetanseutveksling

15

Dette gir seg utslag i Krav om kort tilbakebetalingstid på investeringer Økonomiske barrierer bidrar til forskjeller mellom samfunnsøkonomiske og bedriftsøkonomiske kostnader Vi har beregnet bedriftsøkonomiske kostnader for å ta høyde for økonomiske barrierer

16

Forutsetninger for bedriftsøkonomiske kostnader

Bedriftsøkonomiske kostnader reflekterer de kostnadene tiltakshaver, det vil si industribedriftene, står overfor når de skal gjøre en investeringsbeslutning. Bedriften vil prise en del barrierer for gjennomføring inn i tiltakskostnaden når de står overfor en investeringsbeslutning I beregningene er dette reflektert ved å: Fjerne eksterne kostnader (slike er inkludert i samfunnsøkonomiske beregninger for NOx) Øke internrenten fra 5 % til 20 % Bedriften vil prise en del barrierer for gjennomføring inn i tiltakskostnaden når de står overfor en investeringsbeslutning. I tillegg må det åpnes for at de samfunnsøkonomiske beregningene blant annet kan være basert på for lave avkastningskrav for enkelte tiltak. Slike barrierer kan være usikkerhet rundt bedriftens driftssituasjon fram i tid, usikre rammebetingelser, usikkerheter ved teknologien som skal innføres. Barrierer som hindrer gjennomføring av klimatiltak i industrien er diskutert i kapittel 6.4. Økningen av internrenten gir økte kostnader forbundet med investeringer, og er ment å illustrere et mulig høyere avkastningskrav enn det som er lagt til grunn for de samfunnsøkonomiske kostnadene.

Øke internrenten fra 5 % til 20 % Bedriften vil prise en del barrierer for gjennomføring inn i tiltakskostnaden når de står overfor. en investeringsbeslutning. I tillegg må det åpnes for at de samfunnsøkonomiske beregningene. blant annet kan være basert på for lave avkastningskrav for enkelte tiltak. Slike barrierer kan være usikkerhet rundt bedriftens driftssituasjon fram i tid, usikre. rammebetingelser, usikkerheter ved teknologien som skal innføres. Barrierer som hindrer. gjennomføring av klimatiltak i industrien er diskutert i kapittel 6.4. Økningen av internrenten gir økte kostnader. forbundet med investeringer, og er ment å illustrere et mulig høyere avkastningskrav enn det. som er lagt til grunn for de samfunnsøkonomiske kostnadene.")

17

Bedriftsøkonomiske tiltakskostnader

18

Tiltakskostnader CCS

19

Samlet biomassebehov i industrien (GWh) totalt 11,6 TWh

totalt 11,6 TWh")

20

Ufordringer i tiltak som krever overgang til bioenergi

Tiltakene er beregnet med overgang til en spesifisert energibærer. I praksis finnes det flere alternativer i mange tilfeller. I stedet for biogass kan bioolje, flis, briketter eller elektrisitet være alternativer i mange tiltak, og det kan gi andre tiltakskostnader enn beregnet Trekull som reduksjonsmiddel krever gjennomføring av demonstrasjonsprosjekter for å verifisere at produksjonsprosessene fungerer i full skala Det kunne skaffes til veie tilstrekkelige mengder trekull av ønsket kvalitet Det kan være begrensninger i prosessutstyr som kan hindre gjennomføring Begrenset tilgang på totale bioenergiressurser innenlands

21

Eksisterende virkemidler

Kvoteplikt (60 % av utslipp fra landbasert industri i dag, 90 % fra 2013) CO2-avgift på fyringsolje Støtteordninger - ENOVA (energieffektivisering, teknologiutvikling), forskningsrådet etc. Forurensningsloven (krav om BAT og effektiv energiutnyttelse, teknologikrav til gasskraftverk) Frivillige avtaler (industri som ikke omfattes av kvotesystemet før 2013)

CO2-avgift på fyringsolje. Støtteordninger - ENOVA (energieffektivisering, teknologiutvikling), forskningsrådet etc. Forurensningsloven (krav om BAT og effektiv energiutnyttelse, teknologikrav til gasskraftverk) Frivillige avtaler (industri som ikke omfattes av kvotesystemet før 2013)")

22

Kvotehandelssystem for virksomheter (2008-2012)

Ca 120 bedrifter 60% av utslipp fra landbasert industri Ca 40% av norske klimagassutslipp 22

23

Avtale for ikke-kvotepliktig industri 2008-2012

Avtale mellom MD og den ikke-kvotepliktige delen av prosessindustrien ( ) 23

23.")

24

Innkomne forslag til virkemidler

1. Avtale i kombinasjon med klimafond 2. Vilkår i utslippstillatelser 3. Forskriftskrav hjemlet i Forurensningsloven 4. Bruk av plan- og bygningsloven 5. Klimalov 6. Utvidelse av kvotesystemet 7. Klimaavgift på toppen av kvoteplikten 8. Endring av avskrivingsregler 9. Nye subsidier og tilskuddsordninger 10. Fjerne subsidier og tilskuddsordninger som bidrar til økte utslipp 11. ”Sløseavgift” på utslipp av overskuddsvarme 12. Informasjon og kunnskapsoppbygging - energieffektivisering 13. Utvikle produktstandarder som reduserer klimagassutslipp

25

Nye virkemidler Alternativ 1: Utvidet kvotesystem Alternativ 2:

Klimagassavgift Foto: Marianne Gjørv Foto: Erik Lorentzen Alternativ 3: Teknologikrav hjemlet i f-loven Alternativ 4: Avtale og fond Foto: Marianne Gjørv Foto: Erik Lorentzen

26

Kvoteprisutvikling – 3 scenarioer

Kvotepris/år 2012 2015 2020 Lav 16 17 20 Middels 18 26 40 Høy 25 38 60 Kvotepris lagt til grunn i 2020: 40 euro (ca. 350 NOK)

")

27

Kvotesystemet ikke tilstrekkelig til å utløse alle tiltakene i industrien (alternativ 1)

")

28

CO2-avgift i tillegg til kvotepris kan utløse mer (alternativ 2)

")

29

Makroøkonomisk analyse

Benyttet SSB sin makromodell utnyttet kunnskap fra sektoranalysene fanger opp ringvirkninger i økonomien både tekniske tiltak og tilpasninger 3 ulike kjøringer

30

Lik pris på alle kilder Marginalkostnaden ved 12

millioner tonn blir 1528 kr/tonn (gjennomsnitt 409 kr/tonn). Årlig samfunnsøkonomisk kostnad 5 milliarder (for alle sektorer) Nedskalering av aktivitetsnivået i industrien. 3,8 mill tonn CO2-ekvivalenter som følge av nedleggelser i industrien

. Årlig samfunnsøkonomisk. kostnad 5 milliarder (for alle sektorer) Nedskalering av aktivitetsnivået. i industrien. 3,8 mill tonn CO2-ekvivalenter som følge av nedleggelser i industrien.")

31

Teknologikrav i tillatelser kan utløse mer enn kvotesystemet (alternativ 3)

")

32

Alternativ 4: Klimafond og avtale – ”NOx-modellen”

Avtale mellom industrien (inkl. petroleums-sektoren?) og myndighetene om reduksjonsforpliktelser Etablering av klimafond Fondet gir støtte til utslippsreduserende tiltak og utvikling/utprøving av ny teknologi/ nye prosesser 8. februar 2010

og myndighetene om reduksjonsforpliktelser. Etablering av klimafond. Fondet gir støtte til utslippsreduserende tiltak og utvikling/utprøving av ny teknologi/ nye prosesser. 8. februar")

33

Fondets oppgaver Handlingsplan Kriterier for støtte

Fastsette innbetalingssats Rapportering til myndighetene Behandle søknader Verifisere prosjekter 8. februar 2010

34

Avtale og fond kan utløse hele potensialet til lavere kostnad for industrien (alternativ 4)

")

35

Eks. 1; Redusere utslipp med 4,35 millioner tonn vha klimafond finansiert av landbasert industri

Forutsetning: Alle tiltak under kvotepris på NOK 350/tonn utløses av kvotesystemet (1,5 mill. tonn CO2-ekv.) Tiltakskostnader: Årlige investeringskostnader ( ) for tiltak over NOK 350/tonn (2,85 mill. tonn CO2-ekv.): NOK 1,4 milliarder/år Økte driftskostnader: NOK 1,9 milliarder/år. Årlig finansieringsbehov: NOK 1,4 + 1,9 milliarder = NOK 3,3 milliarder Årlig CO2-utslipp fra landbasert industri: 13,5 millioner tonn CO2-ekv. (2010): Innbetalingssats til fondet: 3300 millioner/13,5 millioner = NOK 244,- pr tonn CO2-ekv.

Tiltakskostnader: Årlige investeringskostnader ( ) for tiltak over NOK 350/tonn (2,85 mill. tonn CO2-ekv.): NOK 1,4 milliarder/år. Økte driftskostnader: NOK 1,9 milliarder/år. Årlig finansieringsbehov: NOK 1,4 + 1,9 milliarder = NOK 3,3 milliarder. Årlig CO2-utslipp fra landbasert industri: 13,5 millioner tonn CO2-ekv. (2010): Innbetalingssats til fondet: 3300 millioner/13,5 millioner = NOK 244,- pr tonn CO2-ekv.")

36

Fond og forholdet til EØS-avtalens statsstøtteregler

Avgiftsfritak og eventuell statlig finansiering av klimafondet innebærer statsstøtte i strid med EØS-avtalen art. 61(1) Støtten og klimafondets utforming må notifiseres til og godkjennes av ESA før det kan iverksettes Benytte erfaringer fra Prosessindustriens miljøfond og Næringslivets NOx-fond i utformingen av klimafondet 8. februar 2010

Støtten og klimafondets utforming må notifiseres til og godkjennes av ESA før det kan iverksettes. Benytte erfaringer fra Prosessindustriens miljøfond og Næringslivets NOx-fond i utformingen av klimafondet. 8. februar")

37

Klimafond og avtale Fordeler Ulemper Ønsket av industrien selv

Gode erfaringer med tidligere avtaler God kostnadseffektivitet - billigste tiltak utløses først Kan også få utløst dyre tiltak Industrien gjør jobben med å prioritere tiltak og sikre gjennomføring Reduserer faren for karbonlekkasje Dobbeltregulering (på toppen av kvotesystemet) Utfordrende å sette langsiktige utslippsforpliktelser Lite egnet for å støtte tiltak med høye og vedvarende driftskostnader? Mulige konflikter med EUs statsstøtte- og konkurranseregelverk? 8. februar 2010

Utfordrende å sette langsiktige utslippsforpliktelser. Lite egnet for å støtte tiltak med høye og vedvarende driftskostnader Mulige konflikter med EUs statsstøtte- og konkurranseregelverk 8. februar")

38

Reduksjonspotensial i industrien ved bruk av ulike virkemidler

39

Provenyeffekter av virkemidlene

Alternativ 1: Avhengig av mengden gratiskvoter Alternativ 2: En CO2-avgift på kr/tonn CO2–ekvivalent vil gi staten inntekter i størrelsesorden 18,5 milliarder kroner per år, forutsatt et klimagassutslipp fra industrien på dagens nivå, det vil si på ca. 13,5 millioner tonn CO2-ekvivalenter og dagens kvotepris på ca. 100 kroner per tonn Alternativ 3: Ingen direkte provenyeffekter for staten. Noe økte adm. kostnader i forvaltningen Alternativ 4: industrifinansiert klimafond vil i utgangspunktet være provenynøytralt for staten. Dersom staten bidrar med finansiering av fondet vil dette medføre kostnader for staten. Evt. skattefradrag for innbetaling til fondet vil redusere statens inntekter.

40

Muligheter for å redusere risiko for karbonlekkasje

Kompensasjonsordninger kan etableres for å motvirke økte kostnader forbundet med klimagassutslipp, ved å: Justere skatter og avgifter Redusere pris på elektrisitet for konkurranseutsatt industri Bruke statlige midler til å finansiere hele eller deler av fondet Gunstigere støtteordninger gjennom for eksempel Enova og Innovasjon Norge. Kompensasjonsordninger kan tenkes å være aktuelle både for å motvirke effekter av økte klimautslippsavgifter (alternativ 2), direkte reguleringer (alternativ 3) og eventuelt også økte kostnader ved industrifinansiert klimafond (alternativ 4). Det bør imidlertid påpekes at det kan være vanskelig å etablere ordninger som er tilstrekkelig treffsikre. Det er ellers viktig at virkemiddelet som brukes for å utløse utslippsreduksjonen er tilstrekkelig styringseffektivt for å hindre at kompensasjonen blir en direkte subsidie til aktører uten at det oppnås reduserte klimagassutslipp. EUs nye kvotedirektiv (artikkel 10a, pkt 6) åpner for at medlemsland gjennom prisen på elektrisk kraft kan gi kompensasjon overfor konkurranseutsatt industri for det påslaget i kraftprisen som skyldes kraftprodusentenes utgifter til klimagassutslipp (kvotekjøp). Det er foreløpig ikke avklart hvordan dette eventuelt kan gjøres i praksis. Siden norsk konkurranseutsatt industri gjennomgående har høyt strømforbruk i forhold til utslipp av klimagasser (på grunn av høy andel vannkraft i Norge), er det likevel klart at enhver endring av kraftprisen vil ha stor kostnadsmessig betydning for enkeltbedriftene. For et tenkt aluminiumverk med et årlig elektrisitetsforbruk på 3 TWh og et klimagassutslipp på tonn CO2-ekvivalenter pr år vil eksempelvis en endring av strømprisen på 5 øre/kWh kunne kompensere for en tenkt utslippskostnad på 300 kr/tonn CO2-ekvivalent. Kompensasjon via prisen på elektrisk kraft vil kunne virke uheldig med tanke på at det er ønskelig å gi kraftintensiv industri insentiver for å begrense sitt kraftforbruk mest mulig. En alternativ modell for finansiering av fondet er at det tilføres offentlige midler, for eksempel gjennom direkte overføringer fra statsbudsjettet, bruk av statens inntekter fra kvoteauksjonering eller øremerking av avgiftsmidler. Om ønskelig kan man ha forskjellige innbetalingssatser for forskjellige bransjer eller for prosessutslipp og utslipp fra stasjonær forbrenning. Et moment som det må tas høyde for ved utformingen av avgiftsfritaket og klimafondet er at CO2-utslipp fra en rekke av de aktuelle bedriftene vil være kvotepliktige, i motsetning til NOx-utslipp som ikke er kvotepliktig. I regneksemplene i kapittel har vi tatt høyde for dette ved å utelate tiltakskostnader for tiltak som forventes å bli utløst av kvotesystemet ved en kvotepris på 350 kr/tonn CO2-ekvivalent i 2020.

, direkte. reguleringer (alternativ 3) og eventuelt også økte kostnader ved industrifinansiert klimafond. (alternativ 4). Det bør imidlertid påpekes at det kan være vanskelig å etablere ordninger som. er tilstrekkelig treffsikre. Det er ellers viktig at virkemiddelet som brukes for å utløse. utslippsreduksjonen er tilstrekkelig styringseffektivt for å hindre at kompensasjonen blir en. direkte subsidie til aktører uten at det oppnås reduserte klimagassutslipp. EUs nye kvotedirektiv (artikkel 10a, pkt 6) åpner for at medlemsland gjennom prisen på. elektrisk kraft kan gi kompensasjon overfor konkurranseutsatt industri for det påslaget i. kraftprisen som skyldes kraftprodusentenes utgifter til klimagassutslipp (kvotekjøp). Det er. foreløpig ikke avklart hvordan dette eventuelt kan gjøres i praksis. Siden norsk. konkurranseutsatt industri gjennomgående har høyt strømforbruk i forhold til utslipp av. klimagasser (på grunn av høy andel vannkraft i Norge), er det likevel klart at enhver endring. av kraftprisen vil ha stor kostnadsmessig betydning for enkeltbedriftene. For et tenkt. aluminiumverk med et årlig elektrisitetsforbruk på 3 TWh og et klimagassutslipp på tonn CO2-ekvivalenter pr år vil eksempelvis en endring av strømprisen på 5 øre/kWh kunne. kompensere for en tenkt utslippskostnad på 300 kr/tonn CO2-ekvivalent. Kompensasjon via prisen på elektrisk kraft vil kunne virke uheldig med tanke på at det er. ønskelig å gi kraftintensiv industri insentiver for å begrense sitt kraftforbruk mest mulig. En alternativ modell for finansiering av fondet er at det tilføres offentlige midler, for. eksempel gjennom direkte overføringer fra statsbudsjettet, bruk av statens inntekter fra. kvoteauksjonering eller øremerking av avgiftsmidler. Om ønskelig kan man ha forskjellige innbetalingssatser for forskjellige bransjer eller for. prosessutslipp og utslipp fra stasjonær forbrenning. Et moment som det må tas høyde for ved utformingen av avgiftsfritaket og klimafondet er at. CO2-utslipp fra en rekke av de aktuelle bedriftene vil være kvotepliktige, i motsetning til. NOx-utslipp som ikke er kvotepliktig. I regneksemplene i kapittel har vi tatt høyde for. dette ved å utelate tiltakskostnader for tiltak som forventes å bli utløst av kvotesystemet ved. en kvotepris på 350 kr/tonn CO2-ekvivalent i")

41

Tidsperspektiv Raske beslutninger for å oppnå beregnet utslipps- kutt i 2020 Økende potensial på lengre sikt

42

Oppsummering Utslippene fra sektoren kan reduseres med 4,35 mill. tonn CO2-ekv. til 2020, tilsvarende 30 % i forhold til referansebanen Kvotesystemet må suppleres med andre virkemidler for å utløse alle utslippsreduserende tiltak. Utslippsreduksjoner utover 4,35 millioner tonn/år forutsetter CCS og/eller omlegging til alternative produksjonsprosesser (teknologiutvikling nødvendig)

")

43

Klimakur – veien videre

Rapporten sendes på høring Stortingsmelding 2011

Liknende presentasjoner