Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Forvaltning og styring av boligstiftelser

KBL Boligkonferanse, 10. mai 2017 Øystein Sellevold, rådgiver i Stiftelsestilsynet

2

Agenda Kort om stiftelse som organisasjonsform

Særlig om boligstiftelser Vanlige risikofaktorer og problemstillinger i boligstiftelser Vedlikehold/fornyelse Utdeling/formålsrealisering Kjøp og salg av eiendom Styrets kunnskap og kompetanse Temakontroll i 2014

3

Agenda Kort om organisering, forholdet til oppretter

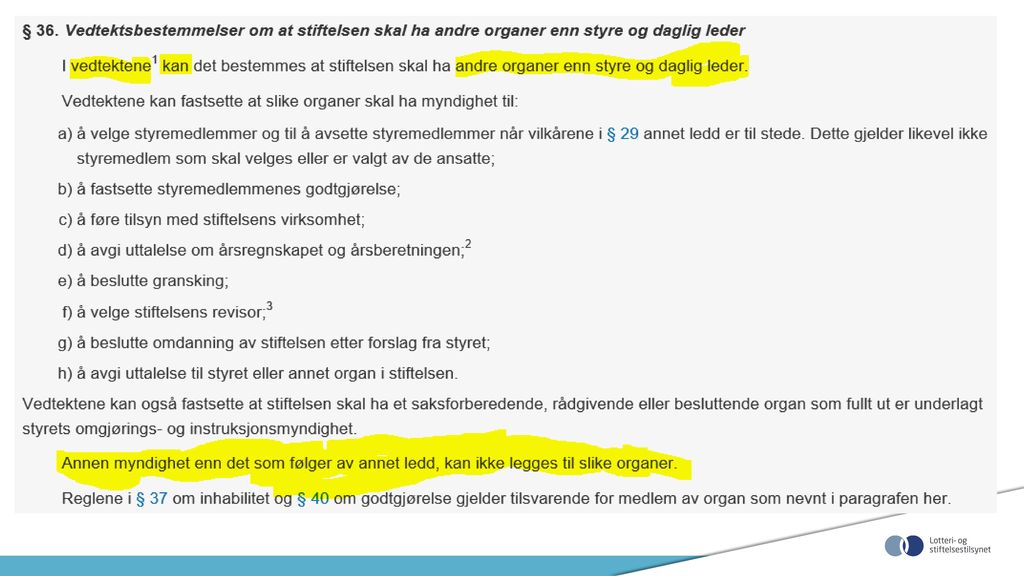

Oppretters rettigheter, særlig om valgorgan Vedtektsfestede organer (stiftelsesloven § 36) Stiftelsestilsynets rolle

Stiftelsestilsynets rolle.")

4

Stiftelse som organisasjonsform

5

Hva er en stiftelse? Stiftelsesloven § 2 (første setning)

«Med stiftelse forstås en formuesverdi som ved testament, gave eller annen rettslig disposisjon selvstendig er stilt til rådighet for et bestemt formål av ideell, humanitær, kulturell, sosial, utdanningsmessig, økonomisk eller annen art.» + ulovfestet krav til varighet

6

Styret er stiftelsens øverste organ

Stiftelsesloven § 30 «Styret er stiftelsens øverste organ. Forvaltningen av stiftelsen hører under styret.» «Boligstiftelse» - ikke legaldefinert. Samlebetegnelse på stiftelser som har bolig som (hoveddel av) sitt formål. Eks:

sitt formål. Eks:")

7

Særtrekk ved boligstiftelser

Formålet realiseres ofte gjennom forvaltning av boligeiendom for utleie til bestemte grupper Utdelinger/formålsrealisering skjer ofte ved at leietakerne på en eller flere måter har bedre leievilkår enn rent markedsmessige vilkår, men dette beror på stiftelsens formål. «kommunale boligstiftelser» Opprettet av en eller flere kommuner og/eller har kommunen direkte eller indirekte som vesentlig leietaker

8

Vanlige risikofaktorer og problemstillinger i boligstiftelser

9

Vanlige risikofaktorer i styrearbeidet

Manglende planlegging av vedlikehold merkostnader og kvalitetssvikt Svikt i vedlikehold/fornyelse forringelse av realverdi, reduserte leieinntekter Manglende styringsinstrumenter beslutninger fattes på feil grunnlag Manglende avklaring av kapitalbehov for høyt eller vilkårlig utdelingsnivå Manglende sikring av ev. krav mot leietaker økonomisk tap Uklare retningslinjer for tildeling av leietakere uro og støy, kostnadsdrivende

10

Vedlikehold / fornyelse

Har stiftelsen vedlikeholdsplan? Hvilket siktemål har vedlikeholdsplanen? Skjer vedlikehold og fornyelse i samsvar med vedlikeholdsplanen? Bygges det opp økonomiske reserver som er tilstrekkelige til å møte påregnelige kostnader til fremtidig nødvendig fornyelse og vedlikehold? Forsvarlig kapitalforvaltning Vedlikehold skal følge systematiske og rullerende planer.

11

Vedlikehold / fornyelse - lovforslag

Sitat fra NOU 2016: 21, fra merknaden til utkastet § 55 om plan for gjennomføringen av formålet: «(…) for stiftelser som har til formål å forvalte en fast eiendom eller andre realverdier (…) [vil planen] gi uttrykk for forvaltningen av eiendelen, så som vedlikehold og påkostninger samt eventuell utleie eller gjøre eiendommen tilgjengelig for allmennheten. Også her bør et budsjett for virksomheten være en naturlig del av planen. I stiftelser som selv driver næringsvirksomhet, vil planen ha karakter av en virksomhetsplan for næringsvirksomheten. Dersom stiftelsen i slik sammenheng skal tilgodese særlige formål, for eksempel leie ut bolig til eldre eller til andre særlige grupper til rabattert pris vil det være naturlig å angi dette i planen. I mange stiftelser er stiftelsens formål skjønnsmessig angitt i vedtektene slik at styret må foreta en nærmere prioritering av hva det ønsker å prioritere innenfor rammen av vedtektenes formålsbestemmelse. Det vil da være naturlig at denne prioriteringen kommer til uttrykk i planen, og legges til grunn for formålsrealiseringen i planperioden.»

for stiftelser som har til formål å forvalte en fast eiendom eller andre realverdier (…) [vil planen] gi uttrykk for forvaltningen av eiendelen, så som vedlikehold og påkostninger samt eventuell utleie eller gjøre eiendommen tilgjengelig for allmennheten. Også her bør et budsjett for virksomheten være en naturlig del av planen. I stiftelser som selv driver næringsvirksomhet, vil planen ha karakter av en virksomhetsplan for næringsvirksomheten. Dersom stiftelsen i slik sammenheng skal tilgodese særlige formål, for eksempel leie ut bolig til eldre eller til andre særlige grupper til rabattert pris vil det være naturlig å angi dette i planen. I mange stiftelser er stiftelsens formål skjønnsmessig angitt i vedtektene slik at styret må foreta en nærmere prioritering av hva det ønsker å prioritere innenfor rammen av vedtektenes formålsbestemmelse. Det vil da være naturlig at denne prioriteringen kommer til uttrykk i planen, og legges til grunn for formålsrealiseringen i planperioden.»")

12

Utdeling/formålsrealisering

Utdeling fra stiftelser er regulert i sl. § 19 Må være i samsvar med stiftelsens formål Utdelingen må vedtas av styret Kan ikke dele ut til oppretter eller nærstående Utdelingsbegrepet enhver overføring av økonomiske goder omfattes av begrepet «utdeling». Ikke bare ensidige overføringer rammes, men også tilfeller hvor det ytes vederlag, men hvor det foreligger et visst misforhold mellom vederlaget og overføringen fra stiftelsen (Beskrevet i Ot.prp.nr. 15 ( ) side 98) Styret må være bevisst utdelingsbegrepet etter § 19, og at det er styret som skal vedta husleienivået.

side 98) Styret må være bevisst utdelingsbegrepet etter § 19, og at det er styret som skal vedta husleienivået.")

13

Kjøp og salg av eiendom Er kjøp/salg i henhold til stiftelsens formål?

Hva sier vedtektene? Eksplisitt? Implisitt? Andre tolkningskilder? Omdanning? Salg til markedspris (differanse vil utgjøre utdeling) Takst Annonsert salg – budrunde Må vedtas av styret – habilitet? kompetanse? Kjøp og salg av fast eiendom i norske stiftelser – tilsynsrapport 2010

Takst. Annonsert salg – budrunde. Må vedtas av styret – habilitet kompetanse Kjøp og salg av fast eiendom i norske stiftelser – tilsynsrapport")

14

Styrets kunnskap og kompetanse

Hvem er styremedlemmer i boligstiftelsen? Styrets arbeidsoppgaver i en boligstiftelse Hva skal styret ha kunnskap om? Styret må ha (ev. innhente bistand) nødvendig kompetanse til å sikre forsvarlig forvaltning av eiendomsmassen slik at stiftelsens formål kan realiseres både i et kortsiktig og langsiktig perspektiv. Styremedlem oppnevnt av beboerne

nødvendig kompetanse til å sikre forsvarlig forvaltning av eiendomsmassen slik at stiftelsens formål kan realiseres både i et kortsiktig og langsiktig perspektiv. Styremedlem oppnevnt av beboerne.")

15

Temakontroll 2014 Utvalgt på 208 stiftelser bedt om å delta

De fleste stiftelsene i undersøkelsen hadde utarbeidet vedlikeholdsplaner for hele eiendomsmassen Over 70% av de spurte bygger opp økonomiske reserver for å møte fremtidige kostnader Gjorde en del funn med hensyn til manglende bevissthet rundt sentrale problemstillinger.

16

Temakontroll 2014 - Anbefalinger basert på funn

Styret må ha nødvendig kompetanse. Styret må være bevisst at formålet skal realiseres på kort og lang sikt – (vedlikehold, riktig boligmasse, kapitalreserve) Vedlikehold skal følge systematiske og rullerende vedlikeholdsplaner Prosedyrer for jevnlig å fastsette utleieenhetenes markedsmessige utleieverdi (bevisst ev. utdeling)

Vedlikehold skal følge systematiske og rullerende vedlikeholdsplaner. Prosedyrer for jevnlig å fastsette utleieenhetenes markedsmessige utleieverdi (bevisst ev. utdeling)")

17

Kort om organisering, forholdet til oppretter

18

Organisering av boligstiftelser

Ikke særregulert. Som andre stiftelser. Mange opprettet av eller i tilknytning til en eller flere kommuner

19

Oppretters rettigheter

Oppretters har begrensede rettigheter i en stiftelse Ikke lenger råderett etter opprettelse Kan sitte i styret, men ikke alene (§ 27) Kan utgjøre valgorgan (§ 36 (2) bokstav a) Uttalerett ved omdanning (§ 49) (kan ikke motta utdeling (§ 19)) Valgorgan Ofte en kime til misforståelser/konflikt i stiftelser hvor valgorganet er ett eller flere kommunale råd. Kjernen: Styremedlemmer skal fatte beslutninger ut i fra lojalitet og omsyn til stiftelsen og ikke til det organ som har valgt dem.

Kan utgjøre valgorgan (§ 36 (2) bokstav a) Uttalerett ved omdanning (§ 49) (kan ikke motta utdeling (§ 19)) Valgorgan. Ofte en kime til misforståelser/konflikt i stiftelser hvor valgorganet er ett eller flere kommunale råd. Kjernen: Styremedlemmer skal fatte beslutninger ut i fra lojalitet og omsyn til stiftelsen og ikke til det organ som har valgt dem.")

21

Stiftelsestilsynets rolle

22

Stiftelsestilsynets rolle

Stiftelsesloven § 7 første ledd Føre tilsyn og kontroll med stiftelsene Treffe vedtak med hjemmel i stiftelsesloven -> legalitetskontroll/lovlighetskontroll Føre et Stiftelsesregister Veilede (ikke tvisteløsningsorgan)

")

23

Tre-trinns kontroll ST Revisor Styret

24

Problemstillinger fra FAQ

Relevante eksempler: Hvordan kan beboere få informasjon om- og involvere seg i driften av stiftelsen? Kan stiftelsen be om å få se kopi av selvangivelse i forbindelse med tildeling av bolig? Hva med personsensitiv informasjon i selvangivelsen? Hvordan skal vi sørge for at verdien på boligmassen opprettholdes når inntektssiden begrenser mulighetene?

26

Spørsmål? Bilde tatt under Stiftelseskonferansen 26. april 2017

Liknende presentasjoner

testamente Trondheim bys mest gullkantede gavebrev gjennom alle tider Testamenterte hele sin formue til de fattige, forvaltet.>")