Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Regionale Forskningsfond Hovedstaden

Økonomirapportering 24.Januar 2017

2

Økonomirapportering – jan 2017

Innledning/bakgrunn Prosedyre ved kvalitetssikring Prinsipper og eksempler Hva gikk galt/hva kan vi lære av 2015-rapporteringen Praktiske eksempler på feil Spørsmål og svar

3

Innledning/bakgrunn RFFH hadde erfaring med at det forekom feil i regnskapsrapporteringen på sine prosjekter til tross for at de var revidert av eksterne revisorer RFFH engasjerte Lokal Revisjon AS til kvalitetssikring av sine rapporter fom 2014 Kvalitetssikringen har avdekket vesentlige feil ved en betydelig andel av rapportene Rutinen med kvalitetssikring opprettholdes inntil videre Økonomirapportering

4

Innledning / bakgrunn Kort presentasjon av Lokal Revisjon AS

Revisjonsselskap med hovedkontor på Hamar med totalt 9 ansatte Lokalt eid og drevet selskap uten tilknytning til nasjonale/internasjonale kjeder Lokal Revisjon AS ble etablert i 2000, men er en videreføring av tidligere revisjonsvirksomheter i distriktet med etablering for mere enn 30 år siden Avdelingskontorer i Brumunddal og Moelv Kunder i hovedsak i Hedmark og Oppland Reviderer i hovedsak små og mellomstore virksomheter innen de fleste bransjer Økonomirapportering

5

Økonomirapportering – jan 2017

Innledning/bakgrunn Prosedyre ved kvalitetssikring Prinsipper og eksempler Hva gikk galt/hva kan vi lære av 2015-rapporteringen Praktiske eksempler på feil Spørsmål og svar

6

Prosedyre ved kvalitetssikring

Prosjekteier sender økonomirapporten til Lokal Revisjon AS på e-post – rapporteringsfrist 1.mars Lokal Revisjon AS responderer på mottatt rapport innen 1 måned Hvis prosjektet er nytt for oss så innhenter vi kopi av avtaledokument samt oversikt over tidligere års utbetalinger vedrørende prosjektet fra RFFH Ber prosjekteier om kopi av det alt vesentlige av dokumentasjon som ligger til grunn for rapporterte tall Gjennomgår mottatt dokumentasjon for å se at den tilfredsstiller RFFH sine krav Avstemmer rapporterte opplysninger mot avtale Dersom det er behov, så avklares prinsipielle spørsmål med RFFH Avdekkede feil kommuniseres med prosjekteier for korrigeringer Rapporter uten avdekkede feil /korrigerte rapporter sendes til RFFH for utbetaling Oversikt over avdekkede feil rapporteres til RFFH Dersom det er avdekket feil i rapportene faktureres vårt honorar til prosjekteier, i motsatt fall til RFFH Økonomirapportering

7

Økonomirapportering – jan 2017

Innledning/bakgrunn Prosedyre ved kvalitetssikring Prinsipper og eksempler Hva gikk galt/hva kan vi lære av 2015-rapporteringen Praktiske eksempler på feil Spørsmål og svar

8

Prinsipper og eksempler

10

Prinsipper og eksempler

Hovedprinsipper: Det er bokføringslovens-/bokføringsforskriftens krav som gjelder i forhold til bilagskvalitet Kostnader legitimert med inngående faktura iht de regnskapsmessige krav som stilles til salgsdokument i bokføringsforskriften Nummer og dato Angivelse av partene Ytelsens art og omfang Tidspunkt og sted for leveransen Vederlag Det er kun regnskapsførte utgifter hos prosjekteier i rapporteringsperioden som kan tas med i rapporten Lønnskostnader iht timelister og dokumentasjon i form av lønnsslipper/ansettelsesavtaler NB! Det presiseres at det er kun innberettet lønn som kan tas med i rapporten Maksimalt 1850 arbeidstimer pr person pr år (100% stilling) Refusjon av reiser/utlegg dokumenteres ved reiseregning iht statens reiseregulativ/kvitteringer Økonomirapportering

Refusjon av reiser/utlegg dokumenteres ved reiseregning iht statens reiseregulativ/kvitteringer. Økonomirapportering.")

11

Prinsipper og eksempler

Timelister/timesatser: Bedriftsprosjekt: Timelister: Timelister med angivelse av dato og antall timer benyttet skal foreligge for alt arbeid som ansatte hos prosjekteier og samarbeidspartnere belaster prosjektet med. Forskerprosjekt: Offentlig prosjekt: (I offentlige prosjekter kan en estimert prosentandel av stillingen som brukes i prosjektet godtas i stedet for timelister.) Timesats: 1,2 promille av årslønn for ansatte i bedrifter og offentlig sektor/ 1,6 promille av årslønn for ansatte hos godkjente FOU-institusjoner. Timesatsen inkluderer utgifter til kontor og annen infrastruktur. Satsen er for tiden begrenset oppad til kr (bedrifter og offentlig)/ kr (FOU-institusjoner). Hvis årslønn ikke kan dokumenteres, så kan det som alternativ benyttes den makssatsen som Forskningsrådet har definert i forhold til skattefunnordningen –kr 600 pr time. Økonomirapportering

Timesats: 1,2 promille av årslønn for ansatte i bedrifter og offentlig sektor/ 1,6 promille av årslønn for ansatte hos godkjente FOU-institusjoner. Timesatsen inkluderer utgifter til kontor og annen infrastruktur. Satsen er for tiden begrenset oppad til kr (bedrifter og offentlig)/ kr (FOU-institusjoner). Hvis årslønn ikke kan dokumenteres, så kan det som alternativ benyttes den makssatsen som Forskningsrådet har definert i forhold til skattefunnordningen –kr 600 pr time. Økonomirapportering.")

12

Prinsipper og eksempler

Rapportering av timer: Bedriftsprosjekt: Totalt antall medgåtte timer hos prosjekteier skal føres under post 1.1 Personal og indirekte kostnader i kostnadsspesifikasjon. Forskerprosjekt: Offentlig prosjekt: Andre bedrift- og FOU-partnere skal sende faktura til prosjekteier der egeninnsats skal fremgå som fratrekk på fakturaen. Egeninnsatsen rapporteres under post 1.1 i kostnadsspesifikasjonen, mens betalt tjeneste under post 1.2. Egeninnsats fra offentlig sektor (timer som prosjekteier ikke betaler for) skal holdes utenfor regnskapet, men må dokumenteres i form av timelister som vedlegg. Egeninnsats fra offentlig sektor (timer som prosjekteier ikke betaler for) skal føres opp under post 1.1 «Personal. og indirekte kostnader» og skal framgå av «andre offentlige midler» i tabellen for finansiering i regnskapsrapporten. Økonomirapportering

skal holdes utenfor regnskapet, men må dokumenteres i form av timelister som vedlegg. Egeninnsats fra offentlig sektor (timer som prosjekteier ikke betaler for) skal føres opp under post 1.1 «Personal. og indirekte kostnader» og skal framgå av «andre offentlige midler» i tabellen for finansiering i regnskapsrapporten. Økonomirapportering.")

13

Prinsipper og eksempler

Eksempler på beregning av lønnskostnader Arbeidstaker 1: Avtalt og utbetalt kr i årslønn i 100% stilling. Jobber 50% på prosjektet (iflg timelister) 925 timer (1850*50%) *kr 600( *1,2prom)= kr Arbeidstaker 2: Avtalt og utbetalt kr i lønn i 80% stilling. Jobber 20 t/mnd i 12 mnd på prosjektet 240 timer (20*12) *kr 600( /80*100= *1,2prom) = kr Arbeidstaker 3: Avtalt og utbetalt kr i årslønn i 100% stilling. Jobber 12t/mnd i 10 mnd på prosjektet 120 timer (12*10) *kr 1 100( *1,2prom= kr 1200 men maks kr 1 100)= kr Arbeidstaker 4: Stiller med kapital og markedsinformasjon, men tar ikke ut lønn. Jobber 40t/mnd i 10 mnd på prosjektet 400 timer (40*10) *kr 0(kun utbetalt og innberettet lønn som skal tas med i rapporten)= kr 0 Økonomirapportering

925 timer (1850*50%) *kr 600( *1,2prom)= kr Arbeidstaker 2: Avtalt og utbetalt kr i lønn i 80% stilling. Jobber 20 t/mnd i 12 mnd på prosjektet. 240 timer (20*12) *kr 600( /80*100= *1,2prom) = kr Arbeidstaker 3: Avtalt og utbetalt kr i årslønn i 100% stilling. Jobber 12t/mnd i 10 mnd på prosjektet. 120 timer (12*10) *kr 1 100( *1,2prom= kr 1200 men. maks kr 1 100)= kr Arbeidstaker 4: Stiller med kapital og markedsinformasjon, men tar ikke ut lønn. Jobber 40t/mnd i 10 mnd på prosjektet. 400 timer (40*10) *kr 0(kun utbetalt og innberettet lønn som. skal tas med i rapporten)= kr 0. Økonomirapportering.")

14

Prinsipper og eksempler

Andre forhold: Kun regnskapsførte utgifter hos prosjekteier for den perioden/året rapporteringen gjelder vil bli godtatt – ikke regnskapsførte utgifter skal dermed ikke trekkes inn i rapporteringen Alle fakturaer mellom samarbeidspartnerne (definert i avtalen) og prosjekteier skal faktureres uten mva Fakturering via andre partnere enn direkte til prosjekteiere godtas ikke fordi man da vil miste retten til mva-fri fakturering Økonomirapportering

og prosjekteier skal faktureres uten mva. Fakturering via andre partnere enn direkte til prosjekteiere godtas ikke fordi man da vil miste retten til mva-fri fakturering. Økonomirapportering.")

15

Prinsipper og eksempler

Andre forhold forts: Faktura fra samarbeidspartnere må inneholde beskrivelse av-/ spesifikasjon av leveransen (ikke bare fakturert iht godkjent budsjett/akonto-fakturert) Vi oppfordrer prosjekteier til å påse at utgifter som belastes prosjektet i størst mulig grad samsvarer med framdrifta i prosjektet Det skal foreligge uttalelse fra revisor i tilknytning til rapporten hvis ikke annet er avtalt Økonomirapportering

Vi oppfordrer prosjekteier til å påse at utgifter som belastes prosjektet i størst mulig grad samsvarer med framdrifta i prosjektet. Det skal foreligge uttalelse fra revisor i tilknytning til rapporten hvis ikke annet er avtalt. Økonomirapportering.")

16

Prinsipper og eksempler

Eksempel på faktura

17

Økonomirapportering – jan 2017

Innledning/bakgrunn Prosedyre ved kvalitetssikring Prinsipper og eksempler Hva gikk galt/hva kan vi lære av 2015-rapporteringen Praktiske eksempler på feil Spørsmål og svar

18

Hva gikk galt/hva kan vi lære av 2015-rapporteringen

Oppsummering av type feil i rapportene for 2014 og 2015: Kostnader rapportert på feil år Arbeidet skal være utført-/varen skal være levert i det året det rapporteres for Inngående faktura skal være datert-/mottatt-/regnskapsført på det året det rapporteres for Tatt inn kostnader som ikke vedrører prosjektet Feil timesatser benyttet 1,2 promille bedrifter og offentlig sektor/1,6 promille FOU-partner Feil håndtering av àkonto-utbetalingene i regnskapsrapporten Skal være 50% av RFFH sin bevilgning for kommende år Økonomirapportering

19

Hva gikk galt/hva kan vi lære av 2015-rapporteringen

Oppsummering av type feil i rapportene for 2014 og 2015 forts: Feilsummering i grunnlagsdokumentasjon Feil innfylling av budsjettall i regnskapsrapporten Skal stemme med kontrakt Benyttet prosentsats for støtte fra RFFH avviker fra kontrakt Manglende revisorattestasjon Alle rapporter skal i utgangspunktet være attestert av ekstern revisor Ikke tatt med kostnader som vedrører prosjektet Økonomirapportering

20

Hva gikk galt/hva kan vi lære av 2015-rapporteringen

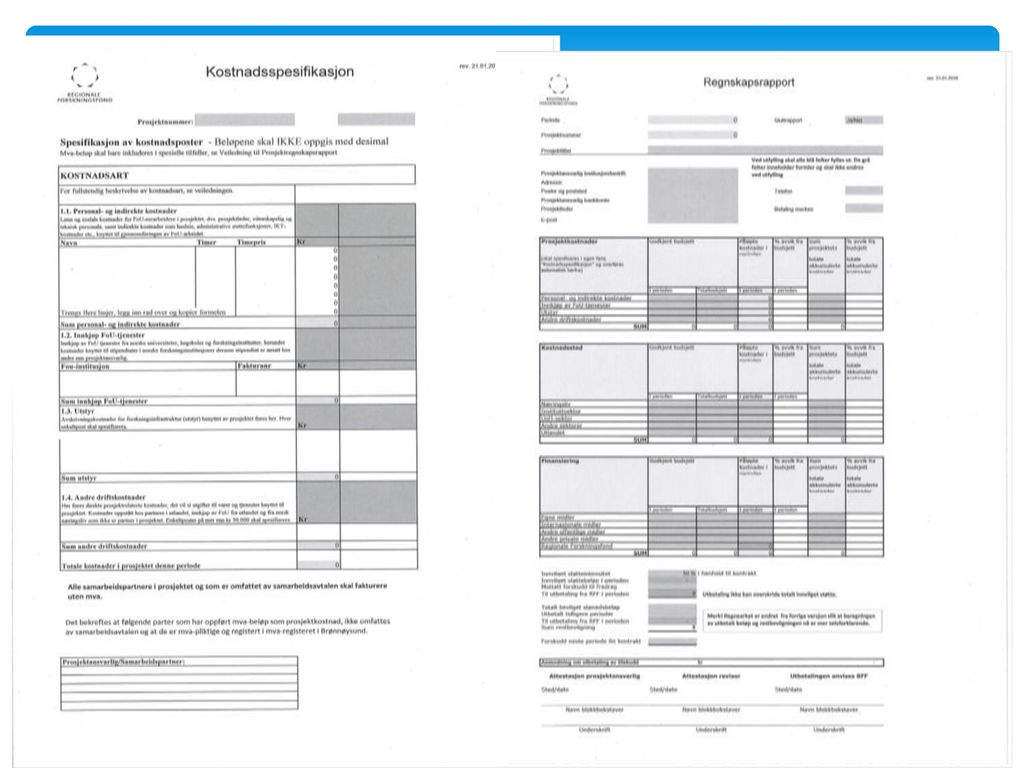

Oppsummering av type feil i rapportene for 2014 og 2015 forts: Feil klassifisering i regnskapsrapport. Rapporten består av 3 seksjoner: Prosjektkostnader Personal- og indirekte kostnader Innkjøp av FoU-tjenester Utstyr Andre Driftskostnader Kostnadssted Næringsliv Instituttsektor UoH-sektor Andre sektorer Utlandet Finansiering Egne midler Internasjonale midler Andre offentlige midler Andre private midler Regionale Forskningsfond Økonomirapportering

21

Hva gikk galt/hva kan vi lære av 2015-rapporteringen

Oppsummering av type feil i rapportene for 2014 og 2015 forts: Manglende oppfølging av samarbeidspartnere sin dokumentasjon av egeninnsats EØS-regelverket krever at bedrifter som deltar i prosjektet yter minimum 50% egeninnsats (gjelder ikke godkjente forskningsinstitusjoner) Faktura for FOU-tjenester fra samarbeidspartnere er inkl mva Andre driftskostnader på over kr er ikke spesifisert Økonomirapportering

Faktura for FOU-tjenester fra samarbeidspartnere er inkl mva. Andre driftskostnader på over kr er ikke spesifisert. Økonomirapportering.")

22

Økonomirapportering – jan 2017

Innledning/bakgrunn Prosedyre ved kvalitetssikring Prinsipper og eksempler Hva gikk galt/hva kan vi lære av 2015-rapporteringen Praktiske eksempler på feil Spørsmål og svar

Liknende presentasjoner

>")