Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Presentasjon av AtB i dag En til en møter med leverandørene gjennomføres 23 og 24 mai. Halv time per leverandør. Påmelding innen 21. Mai. Først til mølla ang tidspunkt. Påmelding til gunvor.klausen@atb.nogunvor.klausen@atb.no

2

En presentasjon av AtB

3

AtB AS Etablert i 2009 100% eid av Sør-Trøndelag fylkeskommune Fylkesordføreren er generalforsamling 7 eksterne styremedlemmer med fagkompetanse 55 ansatte Egne lokaler i Kongens gt 34 Medlem av Kollektivtrafikkforeningen

4

AtBs OPPGAVER Planlegging og drift av kollektivtilbudet Kjøpe kollektivtjenester – anbud Markedsføre kollektivtilbudet All kundeservice via telefon (ruteopplysning), mail, Facebook/Twitter Gjøre det attraktivt å reise kollektivt Driften skal bidra til å nå lokale og globale miljømål

, mail, Facebook/Twitter Gjøre det attraktivt å reise kollektivt Driften skal bidra til å nå lokale og globale miljømål")

5

VISJON Vi er førstevalget fra A til B.

6

VÅRE VERDIER HELHETLIG Vi skal være inkluderende og finne effektive løsninger FORUTSIGBAR Vi skal alltid være forberedt og gi informasjon i god tid INNOVATIV Vi skal alltid søke gode teknologiske løsninger og ligge i forkant av utviklingen

7

KUNDELØFTE Vi gjør ditt valg enkelt. Hele veien.

8

Mobillett 2.0 Trondheim har vært tidlig ute, har gode erfaringer, og vi ønsker å ta dette et steg videre. Gråkallbanen 2007, SMS, senere IOS Stor-Trondheim 2011, SMS, IOS, Android Sør-Trøndelag 2014, …..

9

Passasjervekst: Vekst på nærmere 40 % i perioden 2008 – 2012 11 % vekst både i 2011 og 2012 Februar 2013: 7 % 23,17 mill passasjerreiser i 2012 Ca 90 000 reiser på en vanlig hverdag Ca 250 busser i Trondheim/Klæbu Dagens kollektivtrafikk

10

Diverse: Ulike typer spesialbilletter Reiser fordelt pr kategori

11

Årsaker til vekst i kollektivtrafikken Sterk politisk vilje og tøff satsing på kollektivtrafikken Finansiering via Miljøpakke/ Belønningsmidler Bompenger og p-restriksjoner Kvalitetsheving; nye, miljøvennlige busser Rutetilbudet - Flere avganger og nye ruter Kundetilpasset tilbud – rutestrukturprosjekt Hjem-jobb-skole Enklere å ta buss; Nye billettløsninger og infokanaler – satsing på teknologi Merkevaren AtB - standardisering Markedsføring av tilbudet Aktiv bruk av sosiale media

12

Satsing på ny teknologi Rapport fra Urbanet AnalyseRapport fra Urbanet Analyse NTP: Veksten i all persontransport skal tas med kollektivtrafikk, gange og sykkel Medfører årlig passasjervekst på 4,5 % de neste 20 år Mer enn en dobling av ant reisende i 2030 vs 2010 Prognoser for vekst

13

4,5 % vekst 12 mill flere passasjerreiser (+ 58%) 100 flere busser (+ 42%) 11 % vekst 32 mill flere passasjerreiser (+ 156 %) 320 flere busser (+ 145%) Hva betyr dette for Trondheim frem mot 2020?

100 flere busser (+ 42%) 11 % vekst 32 mill flere passasjerreiser (+ 156 %) 320 flere busser (+ 145%) Hva betyr dette for Trondheim frem mot 2020")

14

Kollektivtrafikken må opprettholde konkurransekraften mot privatbilen Gjøre kollektivreisen enda mer attraktiv Bussen må gå der folk bor, jobber og går på skole Forutsigbart rutetilbud Komfort Miljøvennlig reise God og tilpasset informasjon Enda enklere billetteringsløsninger Fornuftige takster Attraktivt for bussjåførene Restriksjoner på bruk av privatbilen Hva må til fremover ?

15

Takstprosjektet Revisjon av Takstmodell (RaT) 2014 Dialogkonferansen "Mobillett 2.0" - 13.05.2013 Informasjon om endringer i takstmodellen

2014 Dialogkonferansen Mobillett Informasjon om endringer i takstmodellen")

16

Litt om arbeidet med ny takstmodell Markedsundersøkelse jan/feb 2013

17

Nåværende takstmodell Basistakst + sonepåslag for hver sonepassering for enkeltbilletter og periode Totalt 758 soner i Nord og Sør Trøndelag Makspris på 170,- for enkeltbilletter Periode – dagspris med knekkpunkt ved 40 og 160 dager. Enhetstakstområdet i "Stor Trondheim" har "forkludret" modellen ved at tidligere soner har blitt slått sammen til en storsone Det har videre blitt satt inn en del avbøtende tiltak for omkringliggende områder – bl.a. reduksjon i pris for periodeprodukter på 40% Mange produktvarianter Båt og båttakster har levd sitt eget liv Komplisert å forstå og å forholde seg til

18

20 km radius 20 km omkrets fra Trondheim sentrum – justert enhetstakstområde 1.april 2011 Samme pris

19

Konseptinndeling – ny takstmodell KonseptDelkonseptBeskrivelse 1 - Soner1ASoneinndelingen holdes uendret – 758 soner 1BSoner settes lik forslag fra AV rapport av 2009 – 104 soner 1CSone settes lik kommunegrenser 1DFylkene deles inn i 10< soner – kan bestå av: 1D.1 - Grupper av kommuner 1D.2 - Sammenslåing av tidligere soner 1D.3 - Helt ny inndeling av sonestrukturen 1EReduksjon til: 1E.1 - En sone i hvert fylke 1E.2 – En sone for hele Trøndelag TATT UT! 1FHåndtering av båt som eget takstregime 2 - Produkter2A2A.1 - Reduksjon i antall reiseprodukter 2A.2 - Reduksjon i antall produktvarianter 3 - Kategorier3AReduksjon i antall kategorier 4 – Prismodell4AUtarbeidelse av ny beregningsmodell 5 – Bill.medium5AVurdering av alternative billetteringsmåter

20

Forslag til ny takstmodell (ikke besluttet) Båt: – Samme prisberegningsmodell legges til grunn for hele fylket – Plan for implementering 1.1.2014 Buss: – Takstsone settes lik kommune – Reiser i kommunen og til nabokommunen uten takstpåslag (som i dagens enhetstakstområde) – Justering av enhetstakstområdet (Stor Trondheim) til å inkludere hele Melhus, Malvik og Skaun – Rydding i produkt og kategorier – Sonepåslag og makspris er p.t. under evaluering for å sikre at påslag ikke vil bli for urimelig. Analysering av disse data er nå i full gang. – Sannsynlig at Nord Trøndelag ikke vil følge samme prinsipp. – Plan for implementering 1.4.2014

21

Forslag til inkludering av hele kommunene Melhus, Skaun og Malvik i enhetstaksområdet 20 km radius

22

Kommuner i Trøndelag 25 kommuner23 kommuner Sør TrøndelagNord Trøndelag

23

Forslag til inkludering av hele kommunene 20 km radius 1 2 3 4 5 6 7 8 9 10

24

Sone settes lik kommunegrenser FordelerUlemper Reduksjon av antall soner til 48 – 25 i Sør Trøndelag og 23 i Nord Trøndelag Ytterligere forsterkning av at pris justeres ved sonekryssinger, slik at det vil forekomme at korte reiser kan bli dyrere enn en lengre som ikke har sonepassering Enkelt å forholde seg til for de aller fleste da kommunegrenser er etablerte skiller. Kan medføre noen ”ulogiske” sonepasseringer, eksempelvis fra Skaun som ikke grenser til Trondheim, men som passerer så vidt gjennom Melhus. Dette kan løses ved å plassere gjeldende holdeplasser i annen sone. Hver sone/kommune prises etter enhetstakst, med prispåslag ved kryssing av kommunegrensen eller uten påslag ved krysning av første sone. Dagens enhetstakstsone i Trondheim utfordres. Se egen beregningsmodell. Samme pris innenfor hele kommunen

25

Reisemønster - hovedvolum 20 km radius 1 2 3 4 5 6 7 8 9 10

26

Forutsetninger det jobbes med nå Lik pris innenfor samme kommune og ved en sonepassering. Hver sone/kommune prises etter enhetstakst, med prispåslag ved kryssing av mer enn en kommunegrense. Eksempelvis blir det da samme pris for å reise innad i en kommune, og mellom en kommune til nabokommunen. Sone Stor Trondheim utvides til å inkludere hele kommunene Melhus, Skaun og Malvik. Analysering av inntektsbortfall knyttet til hovedreisemønsteret for å se på hvor stort dette blir gitt de forutsetningene som gjelder. Forslag til kompenserende tiltak for å avbøte eventuelt inntektsbortfall

27

Markedsundersøkelsen

28

Generelt AtB ønsket med denne undersøkelsen å skaffe seg mer kunnskap om: Kollektivbrukernes adferd og holdninger rundt takster, soner og priser i hele Trøndelag Fylkene ble delt i fem ulike geografiske soner: Trondheim og omegnskommunene Sør-Trøndelag Innland Sør-Trøndelag kyst Innherred Rest Nord-Trøndelag. Målgruppen for undersøkelsen er kollektivbrukere, altså om de har benyttet buss i løpet av de siste 2 månedene og/eller om de har benyttet hurtigbåt/ferge i løpet av de siste 2 måneder. Datainnsamling Telefon Utvalg 200 kollektivbrukere i de tre geografiske sonene i Sør-Trøndelag og 100 kollektivbrukere i de geografiske sonene i Nord-Trøndelag totalt 800 kollektivbrukere. De første brutto 250 intervjuene ble gjennomført for å finne kollektivandelen i hvert av de fem distriktene undersøkelsen er delt inn i. Blant disse 250 intervjuene var det totalt 40% kollektivbrukere. I og med at utvalget er disproporsjonalt mellom de 5 regionene, har vi vektet datamaterialet med en vekt som er konstruert ut i fra befolkningstallet i de ulike regionene multiplisert med kollektivandelen i de samme regionene. Vi kan dermed tolke både de regionale verdiene og for de to fylkene som helhet. Markedsundersøkelse Trøndelag 24.1 – 4.2.13 - Nordfakta

29

Markedsundersøkelse Trøndelag - hovedfunn Undersøkelsen gir en del interessante svar: For kundene i Trondheim og omegn er det viktigere at prisen gjenspeiler reisefrekvens enn lengden på reisen Unntaket fra dette er Innherred hvor det er en liten overvekt av at reiselengde er viktigere en reisefrekvens Samtidig er det en stor majoritet som sier at pris for reisefrekvens er viktigere enn om man kan velge mellom buss eller tog for reisen Nesten 80% av de spurte hadde meget/ganske liten grad et forhold til dagens soneinndeling. KTI (Kunde Tilfredshets Indeks) for dagens betalingsmuligheter på buss er 79, mens for båt 76. Samlet sett er dette meget gode tall. Under 10 % hevder at kontantfri betaling vil påvirke deres reisefrekvens i meget stor grad for buss (hovedvekt på kvinner med lavere reisefrekvens enn snittet). Under 5 % hevder at kontantfri betaling vil påvirke deres reisefrekvens i meget stor grad for båt. Samme bildet tegner seg for spørsmål om dette vil påvirke andre familiemedlemmers reisefrekvens

for dagens betalingsmuligheter på buss er 79, mens for båt 76. Samlet sett er dette meget gode tall. Under 10 % hevder at kontantfri betaling vil påvirke deres reisefrekvens i meget stor grad for buss (hovedvekt på kvinner med lavere reisefrekvens enn snittet). Under 5 % hevder at kontantfri betaling vil påvirke deres reisefrekvens i meget stor grad for båt. Samme bildet tegner seg for spørsmål om dette vil påvirke andre familiemedlemmers reisefrekvens.")

30

Markedsundersøkelse Trøndelag - hovedfunn Undersøkelsen gir en del interessante svar: To tredjedeler av de kollektivreisende har i dag smarttelefon. Ut fra de som har planer om å anskaffe seg dette vil 75 % ha dette innen høsten 2013 Eldre over 60 år er den gruppen som har en klart avvikende adferd på smarttelefon enn resten av de kollektivreisende Av de som har smarttelefon mener 90 % at dette er en hensiktsmessig måte å betale kollektivreiser på 64 % av de spurte som har barn mellom 5 – 18 år har gitt disse tilgang til smarttelefon Det er ikke uten videre noen særlig villighet til å betale mer for voksenbillett for at barn skal kunne reise gratis med kollektive transportmidler. Det er flere som er mot enn som er for dette. Heller ikke blant de som i dag har barn mellom 5 og 16 år er det særlig stor oppslutning om dette forslaget.

31

Hva skjer andre steder? Mobilbillett innført i Agder, Bergen og Oslo Tromsø er i ferd med innføringen Andre fylker er i startgropen Spesielt fokus på Ruter da de vil sette i gang med innføring av periodeprodukt på mobil i mai

32

Billettering i dag? Elektronisk billettering(Fara). T-kort, Skolekort, Svippkort, kontantsalg og EMV terminaler Mobillett (enkeltbilletter Stor-Trondheim) Papirbilletter fra automater (lite omfang) 9t2 (barnehager og skoler)

Papirbilletter fra automater (lite omfang) 9t2 (barnehager og skoler).")

33

Hvilke reiser gjennomføres Pendlerreiser Typisk periodekortbrukere – alle transportmidler Enkeltbillettreiser Kontant og elektronisk By og regiontrafikk Skolereiser Både grunnskole og videregående Båtreiser Kontant og elektronisk, også pendlerreiser

34

Antall salg og omsetning(T-kort) Pendlerreiser (periodekort) Antall kjøpBrutto oms Stor Trondheim 207 500 125 000 000,00 Region 19 300 14 750 000,00 Båt/kombi 4 000 7 350 000,00 Enkeltbilletter (elektronisk og kontant) Stor Trondheim 5 350 000 136 770 000,00 Region 920 500 43 900 000,00 Båt/kombi 405 000 57 000 000,00

Pendlerreiser (periodekort) Antall kjøpBrutto oms Stor Trondheim ,00 Region ,00 Båt/kombi ,00 Enkeltbilletter (elektronisk og kontant) Stor Trondheim ,00 Region ,00 Båt/kombi ,00")

36

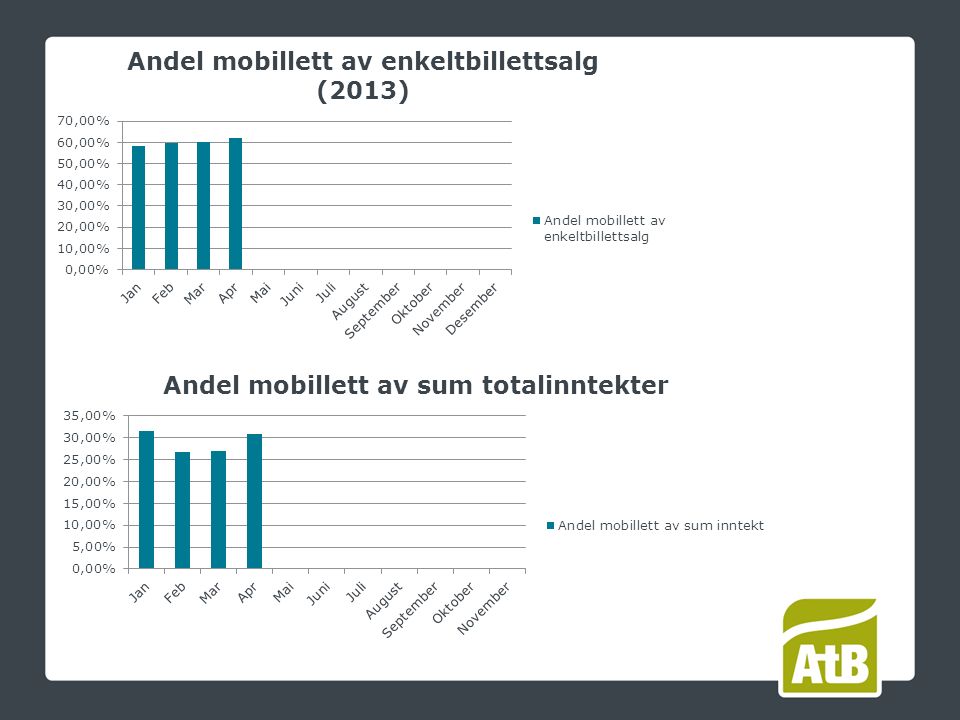

Bruk av Mobillett April 3013, 289000 billetter (snitt 10000 per dag) 45-42% 77-80%

45-42% 77-80%")

38

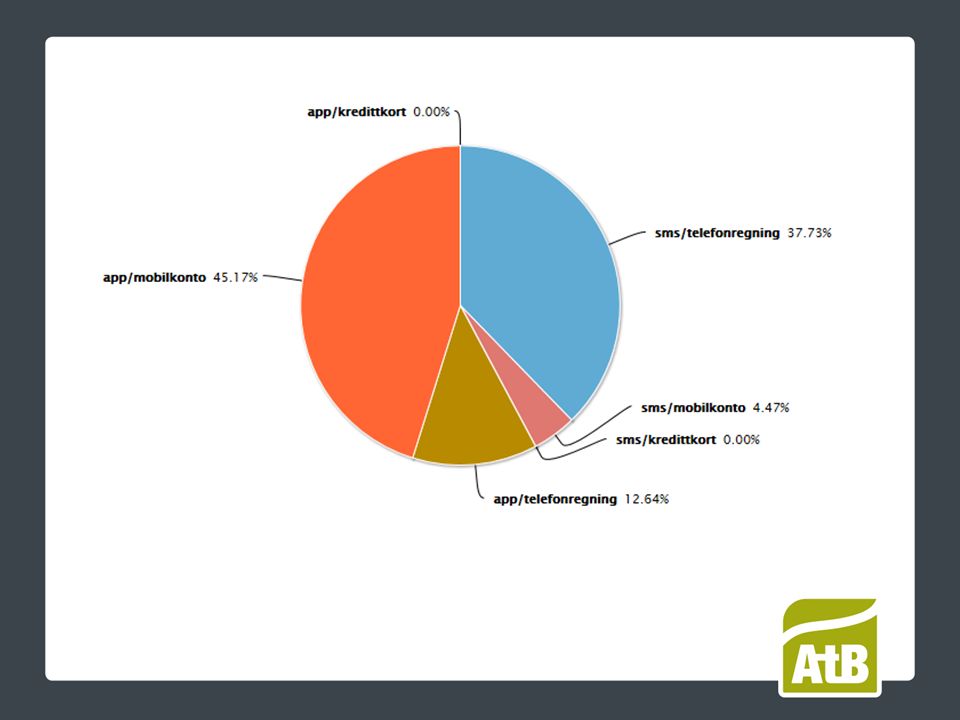

Betalingsmetoder Ulike Bankkort Mobilregning Digital lommebok Andre Teknologi Native Apps HTML5 Hva er trendene? Vedlikehold Endringer underveis

39

HB206 NOD? Validering? Interoperabilitet Statistikk Inntektssikring Salg Kategorier Hvor foregår reisen? Personvern? Drift – Avvikshåndering Avviksinformasjon til kundene Kontroll – Begrense snik – forutsigbarhet for kontrollør Interaksjon med reiseplanleggere og andre apper (for eksempel sanntid)

.")

41

Tentativ tidsplan for prosessen DialogprosessKravspesifiseringAnbudsprosessLeveranse 25.5.20131.7.2013 1.11.2013 1.4.2014 Avslutning dialogprosess Anbudsutlysning Kontraktsignering Oppstart Mobillett 2.0

42

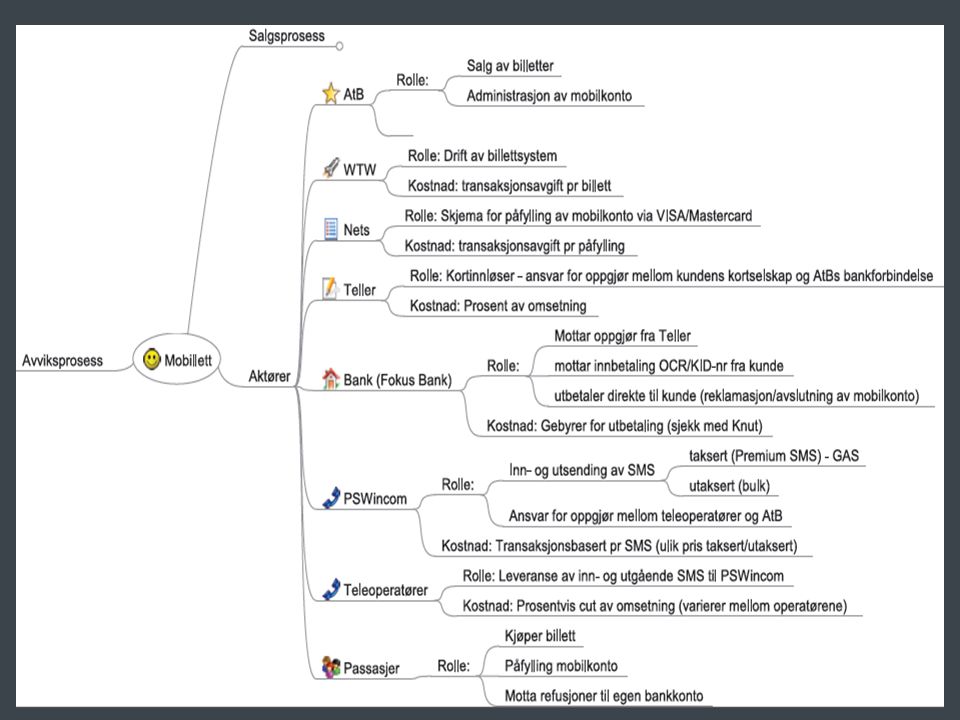

Anskaffelse Videreutvikling, rammeavtale? Hyllevare? Drift av 2027 Investeringsmodell 1.Liten eller ingen investering. Transaksjonsbasert kostnad. 2.Høyere investering. Lav eller ingen transaksjonskostnad.

Liknende presentasjoner