Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Regionsentrenes rolle Interessen for regionsentrene har en lang historie i norsk regionalpolitikk. Dels metaforer – motor, lokomotiv, drivkraft for regional utvikling. Dels teorier eller mer utviklede ideer om regional utvikling. 1960- og 70-tallet: Vekstpoler => vekstsentra og vekstsenterpolitikk. Industriproduksjon. Spredning av vekst til omlandet gjennom leveranser av varer og tjenester. Koplinger ”bakover og framover” i økonomien. Geografisk spredning eller selvforstekende sentervekst? Svein Erik Hagen 26.11.08

2

1960/70-tallet Norsk vekstsenterpolitikk – Industriutbygging med statlig støtte. SIVA – Oppdemmingstanken. (Østlandskomiteen) –Sentrene som drivkraft eller som mellomstasjon eller endestasjon for flyttestrømmene fra nord? Kongsvinger ett av 9 prøvesentra/vekstsentra i 1965 SIVA-anlegg med tung satsing fra 1968, herunder STK Utflytting av statlige arbeidsplasser: SSB og Televerket Massiv boligbygging Sterkt statlig engasjement, tette koplinger og korte beslutningslinjer Vekst i folketall på over 30 % fra 1969 til 1983, så utflating. Kongsvinger ett av de sentra i Norge med svakest vekst.

–Sentrene som drivkraft eller som mellomstasjon eller endestasjon for flyttestrømmene fra nord. Kongsvinger ett av 9 prøvesentra/vekstsentra i 1965 SIVA-anlegg med tung satsing fra 1968, herunder STK Utflytting av statlige arbeidsplasser: SSB og Televerket Massiv boligbygging Sterkt statlig engasjement, tette koplinger og korte beslutningslinjer Vekst i folketall på over 30 % fra 1969 til 1983, så utflating. Kongsvinger ett av de sentra i Norge med svakest vekst..")

3

I dag Andre vekstnæringer Andre yrker, andre krav til kunnskap og kompetanse, andre bopreferanser (?) Statens politikk endret –Den smale distriktspolitikken langt mindre, mindre vekt på bedriftsrettet støtte –Omstilling/fristilling i statlige sektorer (post, tele, NAV, helse, …) –Sektorpolitikken viktigere –Byene får mer oppmerksomhet i regionalpolitikken –Lang periode med tro på ”endogen vekst” i regionene (jf. Kongsvinger) –Bolystbølgen Ett tema har holdt seg – regionsentrenes betydning. Hvilke ideer dominerer sentertenkingen i dag? Næringsmiljø – bedrifter er knyttet sammen gjennom ulike former for nettverk (leveranser, kunnskap, arbeidskraft, historie, erfaringer). Noen nettverk fungerer mer effektivt hvis de geografiske avstandene mellom bedriftene er små => samlokalisering. (Klynger, Porter) Bomiljø – folk vil bo i byer eller større sentra (hvor store? Florida)

–Bolystbølgen Ett tema har holdt seg – regionsentrenes betydning. Hvilke ideer dominerer sentertenkingen i dag. Næringsmiljø – bedrifter er knyttet sammen gjennom ulike former for nettverk (leveranser, kunnskap, arbeidskraft, historie, erfaringer). Noen nettverk fungerer mer effektivt hvis de geografiske avstandene mellom bedriftene er små => samlokalisering. (Klynger, Porter) Bomiljø – folk vil bo i byer eller større sentra (hvor store. Florida).")

4

Byenes rolle i organiseringen av det økonomiske og sosiale liv Effektive steder for organisering av produksjon og distribusjon av ferdige produkter (varer og tjenester) Beslutningssentra – konsentrasjon av økonomisk og politisk makt Interaksjon og konkurranse (samarbeid og rivalisering) som fremmer innovasjon og kunnskapsutvikling Befolkningens størrelse, tetthet og variasjon gir et mangfold av livsstiler og atferdsmønstre. Aksept av forskjellige verdier, preferanser og levemåter. Kan regionsentrene ha en slik rolle? –Er folketallet for lite, befolkningen for homogen? –Er næringslivet for magert? –Har folk i regionsentrene (et mangfold av) holdninger, verdier og atferdsmønstre som i byene?

holdninger, verdier og atferdsmønstre som i byene .")

5

Folketall i regionsenter som andel av kommune og region

6

Endring i folketall 2000 – 2008. Prosent

7

Endring i folketall 2000-2008. Prosent

8

Flyttestrømmene Vandring mot sjøen. I 1801 hadde Hedmark/Oppland 14 % av landets befolkning. I dag 7,8 %. 90 % av befolkningen bor mindre enn 10 km fra sjøen Vandring mot sør etter 1950. Oslo/Akershus. Tilflytting til regionsentrene etter 1980. (Offentlig sektor) Innflyttingspotensialet til regionale sentra svinner med avtakende andel barn i næromlandet –Hedmark/Opplands andel av barn som fødes i Norge er 6,1 %, andel av totalbefolkningen er 7,9 %. –Skal regionale sentre rekruttere innflyttere på samme nivå som før, må en økende andel hentes fra storbyregionene og utlandet.

Innflyttingspotensialet til regionale sentra svinner med avtakende andel barn i næromlandet –Hedmark/Opplands andel av barn som fødes i Norge er 6,1 %, andel av totalbefolkningen er 7,9 %. –Skal regionale sentre rekruttere innflyttere på samme nivå som før, må en økende andel hentes fra storbyregionene og utlandet..")

9

Arbeidsplasser fordelt på sektor. 2007

10

Arbeidsplasser i stat og fylkeskommune. 2007

11

Arbeidsplasser fordelt på sektor. 2007

12

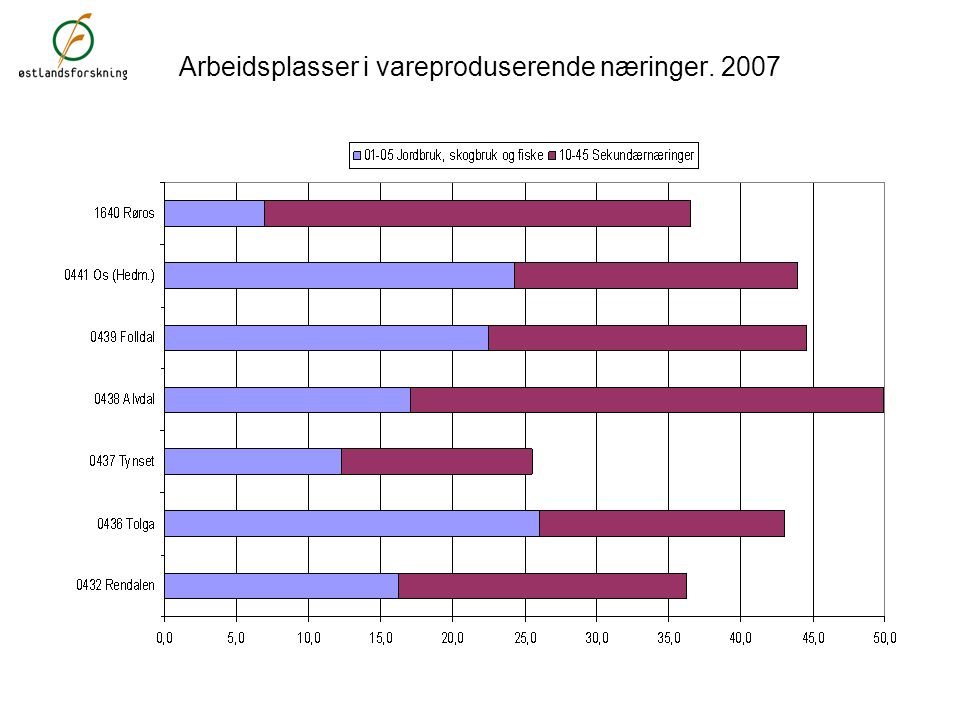

Arbeidsplasser i vareproduserende næringer. 2007

14

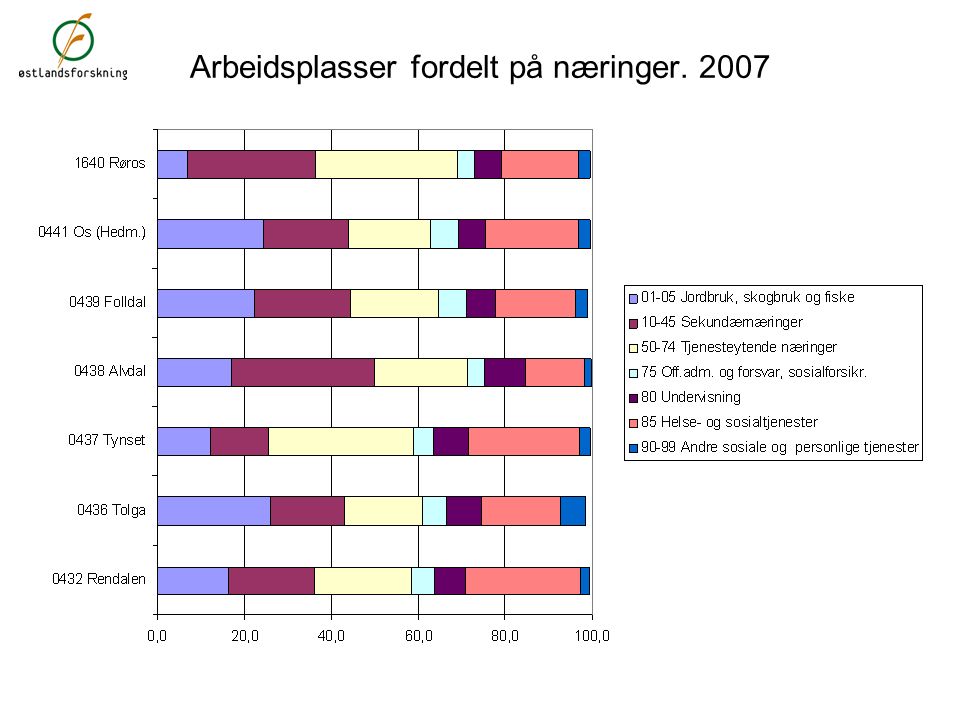

Arbeidsplasser fordelt på næringer. 2007

16

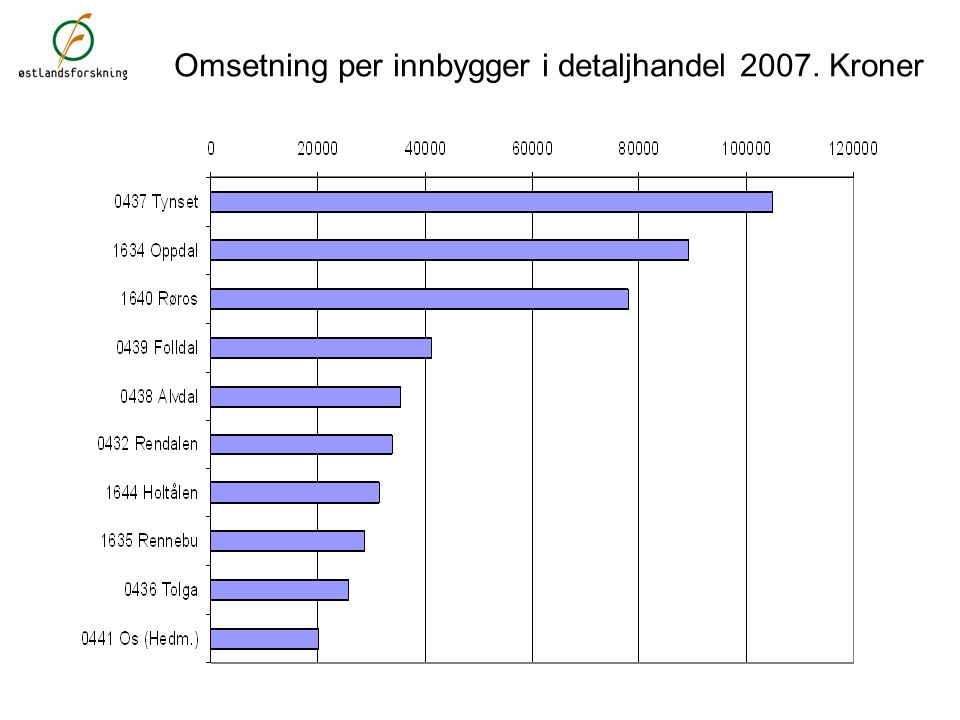

Omsetning per innbygger i detaljhandel 2007. Kroner

18

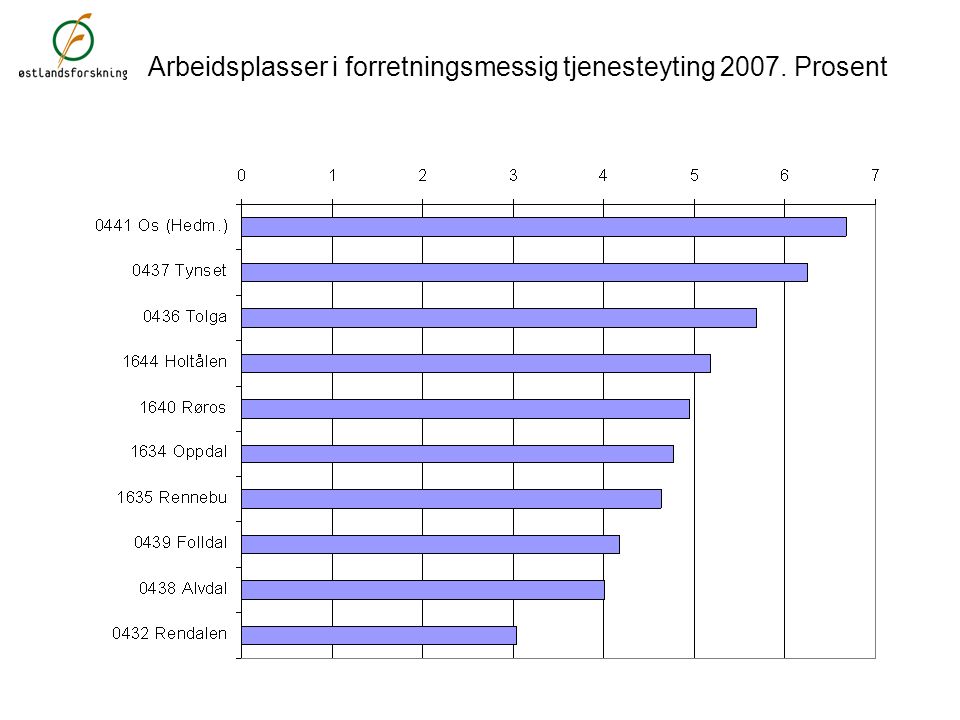

Arbeidsplasser i forretningsmessig tjenesteyting 2007. Prosent

20

Landets ”beste kommuner” SSBs levekårDNs beste kommuneNHO/TF AttraksjonFlytteoverskudd 1Hornindal1Luster1Rennesøy1Ullensaker 2Utsira2Leikanger2Sørum2Hvaler 3Vindafjord3Forsand3Bokn3Nannestad 4Stranda4Suldal4Ullensaker4Skedsmo 5Rennesøy5Masfjorden5Eidsvoll5Rennesøy 6Leikanger6Sirdal6Sør-Odal6Sørum 7Sandøy7Hjelmeland7Hole7Gjerdrum 8Masfjorden8Siljan8Skedsmo8Askøy 9Hemsedal9Tydal9Kvitsøy9Spydeberg 10Sola10Lærdal10Aurskog-H.10Eidsvoll

21

”Beste kommuner” SSBs levekår DNs beste Kommune NHO/TF Attraksjon Flytteover- skudd Tolga6585197368 Folldal11647312334 Rendalen13294239236 Røros147127228114 Alvdal149198141193 Tynset19382194216 Os (Hedm.)20179302297 Hamar27337810352 Sel274369203333 Nord-Aurdal276278179210 Elverum3023933447 Kongsvinger410427124152

Hamar Sel Nord-Aurdal Elverum Kongsvinger")

22

Har regionsentrene noen felles trekk? Regionsentrenes folketall varierer Regionsentrenes andel av regionens folketall varierer sterkt Folketallet i regionsentrene vokser. Folketallet i resten av regionsenterkommunen og resten av regionen går ned. Større innslag av statlige og fylkeskommunale arbeidsplasser enn i omegnskommunene. Men stor variasjon. Oppdal 4%, Gol 5%, Sel 6%, Røros 7 %. Tynset på topp av små sentra, med over 16 %. Lillehammer og Elverum 22 %, Kongsvinger 20 %, Hamar 19%. Nesten ingen statlige eller fylkeskommunale arbeidsplasser i omegnskommunene. Regionsentrene har en lavere andel kommunale arbeidsplasser enn omegnskommunene. Netto utpendling fra omegnskommunene forklarer noe av forskjellene.

23

Har regionsentrene noen felles trekk? Store forskjeller i privat sektors andel av arbeidsplassene. Elverum 60 %, Tynset 65 %, Gol, Oppdal, Røros 77-79 %. Store forskjeller i sammensetningen av privat næringsliv. Vareproduksjon (jord, skog, industri): Hamar og Lillehammer 15 %, Nord-Aurdal og Tynset 25 %, Røros, Oppdal 37 %. Oppdal og Tynset – primærnæringer, Røros, Oppdal, Sel – industri. Større innslag av vareproduksjon i omegnskommunene – Alvdal 50 %, Os, Folldal, Tolga 44-45 %. Stor omsetning i detaljhandel i alle regionsentra. Få arbeidsplasser i forretningsmessig tjenesteyting. Oppdal og Røros 5 %, Tynset 6 %, Hamar 18 %. Regionsenterkommuner og omegnskommuner om lag på samme nivå i andel arbeidsplasser i forretningsmessig tjenesteyting.

: Hamar og Lillehammer 15 %, Nord-Aurdal og Tynset 25 %, Røros, Oppdal 37 %. Oppdal og Tynset – primærnæringer, Røros, Oppdal, Sel – industri. Større innslag av vareproduksjon i omegnskommunene – Alvdal 50 %, Os, Folldal, Tolga %. Stor omsetning i detaljhandel i alle regionsentra. Få arbeidsplasser i forretningsmessig tjenesteyting. Oppdal og Røros 5 %, Tynset 6 %, Hamar 18 %. Regionsenterkommuner og omegnskommuner om lag på samme nivå i andel arbeidsplasser i forretningsmessig tjenesteyting..")

24

Har regionsentrene noen felles trekk? Store forskjeller i regionsentrenes lokalisering – Fagernes midt i Valdres, Otta helt i utkanten av Nord-Gudbrandsdalen. Store forskjeller i senterstrukturen i regionene. Otta har mange konkurrerende sentra. Fagernes eneste senter i regionen, likevel (eller derfor?) svak vekst. Regionsentrene atskiller seg ikke fra omegnskommunene på levekår (SSB), DNs indikatorer for beste kommuner, eller NHO/Telemarksforsknings attraksjonsbarometer. Men har langt bedre flytteresultat enn omegnskommunene.

svak vekst. Regionsentrene atskiller seg ikke fra omegnskommunene på levekår (SSB), DNs indikatorer for beste kommuner, eller NHO/Telemarksforsknings attraksjonsbarometer. Men har langt bedre flytteresultat enn omegnskommunene..")

25

Felles trekk - oppsummering Vekst i folketall, men bare i tettstedet – ikke i resten av kommunen. Mange statlige og fylkeskommunale arbeidsplasser Høy omsetning i detaljhandel Regionsentrene forsyner omegnskommunene med offentlige og private tjenester og varer (fra dagligvarer til biler) ------------ Ingen stor dynamikk i privat, eksportorientert (ut av regionen) næringsliv. (Varierer fra senter til senter) Regionsentrene har ikke et mangfold av næringer/bedrifter, offentlige institusjoner, yrker eller folk som tilsier at de kan ha samme utviklingskraft som store (eller små?) byer. Flyttestatistikken viser likevel at regionsentrene er attraktive for mange. (Høyere utdanning => offentlig sektor, helse, omsorg, skole)

Ingen stor dynamikk i privat, eksportorientert (ut av regionen) næringsliv. (Varierer fra senter til senter) Regionsentrene har ikke et mangfold av næringer/bedrifter, offentlige institusjoner, yrker eller folk som tilsier at de kan ha samme utviklingskraft som store (eller små ) byer. Flyttestatistikken viser likevel at regionsentrene er attraktive for mange. (Høyere utdanning => offentlig sektor, helse, omsorg, skole).")

26

Er produksjon for det regionale markedet nok? Staten sikrer offentlig produksjon av velferdstjenester, uavhengig av lokal markedsbasert produksjon Staten sikrer også inntektene til de som faller utenfor arbeidsmarkedet. Dette skaper etterspørsel etter varer og tjenester som leveres av private bedrifter. Dvs. bosettingen i seg selv gir grunnlag for en stor del av arbeidsplassene i en region. Trenger regionen også bedrifter som produserer for eksport ut av regionen? (Handelsbalanse) Har regionsentrene en spesiell rolle her? –Ja, politisk tildelte arbeidsplasser i stat og fylkeskommune. –Private bedrifter? Varierer fra region til region.

Har regionsentrene en spesiell rolle her. –Ja, politisk tildelte arbeidsplasser i stat og fylkeskommune. –Private bedrifter. Varierer fra region til region..")

27

Bolyst eller arbeidslyst? I dag: Ca. 2/3 av arbeidskraften er sysselsatt i lokal/regional tjenesteproduksjon. Forventes å være 4/5 om 20 år. Hva vil bestemme lokaliseringen av bedrifter som produserer for eksport ut av regionen? Trolig vil tilgangen på arbeidskraft være avgjørende. Vil bostedsvalget for de som arbeider i eksportbedriftene (1/5 av de sysselsatte) bestemme hvor resten av befolkningen skal bo? Eller vil bostedsvalget for de som jobber i regional tjenesteproduksjon (4/5 av de sysselsatte) bestemme hvor eksportbedrifter etablerer seg? Hva blir avgjørende – bolyst eller arbeidslyst? Hvilke yrker, næringer, karrierer går bolyst-flytterne inn i ? Etablerer de eksportbedrifter? Går de inn i offentlig sektor eller lokal tjenesteyting? Fyller de jobber som de lokale ikke vil ha? Utfordringen: Hvordan skal regionsentrene trekke til seg folk som bidrar til utvikling av privat, eksporttrettet næringsliv?

bestemme hvor resten av befolkningen skal bo. Eller vil bostedsvalget for de som jobber i regional tjenesteproduksjon (4/5 av de sysselsatte) bestemme hvor eksportbedrifter etablerer seg. Hva blir avgjørende – bolyst eller arbeidslyst. Hvilke yrker, næringer, karrierer går bolyst-flytterne inn i . Etablerer de eksportbedrifter. Går de inn i offentlig sektor eller lokal tjenesteyting. Fyller de jobber som de lokale ikke vil ha. Utfordringen: Hvordan skal regionsentrene trekke til seg folk som bidrar til utvikling av privat, eksporttrettet næringsliv .")

Liknende presentasjoner