Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Finanskrisen vegen inn, status, vegen videre AITel 19.3.2010

2

Mine kilder Financial TIMES (FT.com, The Banker osv.) The Economist (et "must") Daglige og ukentlige analyser fra meglerhus (First, Pareto, DnB NOR osv). Litteratur, nyheter osv. Takk til First Sec og Terra Markets for grafer Medlem i Kredittilsynets ref gruppe for Basel II, og nå for Basel III

3

Bank I En møteplass for penger - samler inn kortsiktige innskudd og gjør de om til langsiktige utlån. Arbeidet og ikke minst risikoen er det man tar betalt for. Når tilliten til at innskuddene er sikre svikter, får vi et "run" på bankene – "kø" for å ta ut penger, meget alvorlig både for banken(e) og økonomien generelt.. Lov- og tilsynsmessig er det innskyternes rettigheter og penger som er i fokus. Mange land har etablert innskuddsgarantier for å unngå "run". I Norge er det 2 M NOK – langt over snittet.

og økonomien generelt.. Lov- og tilsynsmessig er det innskyternes rettigheter og penger som er i fokus. Mange land har etablert innskuddsgarantier for å unngå run . I Norge er det 2 M NOK – langt over snittet..")

4

Bank II Et fungerende banksystem er helt avgjørende for velferdsutvikling og stabilitet i et land. Likviditetskriser ødelegger verdier Et land har tilsynsmyndighet med egne bankers filialer i andre land, og disse er dekket av opprinnelseslandets innskytergarantier. Man trenger ikke være veldig smart for å skjønne at : –A: Godt tilsyn er viktig –B: Banksystemet bør stå i forhold til landets størrelse

5

"Bankkriser" Vanlig, så lenge bankvesenet har eksistert, det eneste uvanlige er at det tok så lang tid fra den forrige store krisen til denne. Kommer nesten "alltid" som resultat av : –Nye regler/produkter –Langvarige lave renter –"Boom-perioder" Det er nærmest en naturlov at de kommer Og om en stund har vi som regel glemt hvorfor de kom…

6

"Excessive Saving" Økende erkjennelse av at mye av problemene skyldes stort lånebasert forbruk i noen land, finansiert med billige penger fra noen få store netto-eksportører.. Først dro billige Japanske penger til Norden (crash primo -90, så til resten av Asia (crash medio -90) og så dro østens (og oljestaters) billige penger til USA og UK (crash 2006 - >?) Kina inn i WTO i 2001, flom av billige varer kombinert med inflasjonsmål og meget lave renter fra sentralbanker. Bobler bygger seg opp i mange segmenter

og så dro østens (og oljestaters) billige penger til USA og UK (crash > ) Kina inn i WTO i 2001, flom av billige varer kombinert med inflasjonsmål og meget lave renter fra sentralbanker. Bobler bygger seg opp i mange segmenter.")

7

Exit Clinton/Intro Bush Enorm boble innenfor IT og Telecom sprekker 11.9.2001 – Twin Towers & Al Quaida Generell nedgangskonjunktur følger – vi ser først "lyset" igjen i 2003 Angloamerikanske styrker inn i Afghanistan, senere Irak (krig er ikke bare dumt, men dyrt ) Rentene settes veldig lavt – i de fleste land – og holdes for lavt for lenge, ikke minst i Norge Kina inn i WTO i 2001

Rentene settes veldig lavt – i de fleste land – og holdes for lavt for lenge, ikke minst i Norge Kina inn i WTO i 2001")

8

Amerikanske banker

9

LCFI LCFI (Large Complex Financial Institutions) er et ord du bør lære deg. Dette er finansinstitusjoner som er TBTF (Too Big to Fail) i et land. Bedre – og strengere – regulering av disse er et hot tema. –Har kunnet hente billigere funding enn alle andre –Er mer kompleks enn de fleste andre –Har kunnet ta større risk enn alle andre –Er bedre ratet enn alle andre (Størrelse nesten alt) –Har lavest kapitaldekning – noen nesten uten buffere –Er definert som "systemkritiske" og blir reddet av nasjonalstatene – og bringer disse opp i problemer

i et land. Bedre – og strengere – regulering av disse er et hot tema. –Har kunnet hente billigere funding enn alle andre –Er mer kompleks enn de fleste andre –Har kunnet ta større risk enn alle andre –Er bedre ratet enn alle andre (Størrelse nesten alt) –Har lavest kapitaldekning – noen nesten uten buffere –Er definert som systemkritiske og blir reddet av nasjonalstatene – og bringer disse opp i problemer.")

10

Hvorfor "finanskrise" 1 "Excessive saving" (Sør-Korea, Japan, Kina, Norge m.fl. – en plass må pengene plasseres) Alt for lave renter over tid (inflasjonsmål) Jakt på avkastning/ alternative plasseringer Likviditetsdrevet oppgang på næringseiendom, boliger, råvarer Bruk av "gearing" for å øke avkastningen –I investeringsproduktene –I mange finansinstitusjoner

Alt for lave renter over tid (inflasjonsmål) Jakt på avkastning/ alternative plasseringer Likviditetsdrevet oppgang på næringseiendom, boliger, råvarer Bruk av gearing for å øke avkastningen –I investeringsproduktene –I mange finansinstitusjoner.")

11

Hvorfor "finanskrise" 2 Nye kapitaldekningsregler i banker, langt lavere kapitalkrav for de store bankene (lobbying, politiske ambisjoner og liberalisme hånd i hånd) Mange banker helt nede på minstekravet til EK (kap dekning på 8%) før krisen starter –Fannie Mae og Freddie Mac 1,5 % ? (1 USD i EK for hver 25 USD i lån) –De store investeringbankene har 2,5-4 % (eksklusive store off bal poster i mange tilfeller …) Ingen kundeinnskudd, og bare næringsengasjement. Svakt/dårlig Finanstilsyn i mange land Stadig flere "systemkritiske" banker i mange land – med implisitt statsgaranti For dårlig kunnskap om bank/finans i mange politiske miljø

–De store investeringbankene har 2,5-4 % (eksklusive store off bal poster i mange tilfeller …) Ingen kundeinnskudd, og bare næringsengasjement. Svakt/dårlig Finanstilsyn i mange land Stadig flere systemkritiske banker i mange land – med implisitt statsgaranti For dårlig kunnskap om bank/finans i mange politiske miljø.")

12

Hvorfor "Finanskrise" 3 Perverse belønningssystem –Ren pushing, uten link til risiko Pervers prising av instrumenter –Frikobling av risiko og inntektsstrøm Sterk tro på at alt kan beregnes statistisk og matematisk Fremvekst av et stort, uregulert "bankvesen" bl.a. i USA (vanlig bank for lav inntjening) "Run" mellom bankene p.g.a. manglende tillit og oversikt – hvem satt med svarteper ?

Run mellom bankene p.g.a. manglende tillit og oversikt – hvem satt med svarteper .")

13

Finanskrisen

14

Island Absurd vekst i bankene i mange år, ender opp på 10-11 ganger nasjonaløkonomien. Elendig tilsyn, elendig politisk håndtverk, elendig bankhåndtverk – hele landet nærmest en boble. Bankene får ikke lånt mer, bankene er alt for store for landet, bankene er konkurs – og islandske kroner kollapser selvfølgelig. Mange islendinger har selv lånt i utenlandsk valuta, og når ISK kollapser får de dobbel gjeld "over natten".

15

I praksis Stor usikkerhet om hvem som er rammet Tilliten forsvinner mellom bankene. "Ingen" låner bort/ "ingen" får låne. Veldig stor usikkerhet om regulering, tap, kapitalsituasjon, motparter, hvor det stopper m.v.h Pengemarkedene "tørker inn" Selve "Finanskrisen" varer fra høsten 2008 til våren 2009. Et klassisk "run", men denne gangen mellom finansaktører og ofte elektronisk.

16

Noen industritall

17

Vekst USA og EU

18

I praksis II De eneste som kan bidra med nok penger (løse opp) er nasjonalstater/nasjonalbanker : –Ny egenkapital –Likviditet (låne ut penger) –Dollar (et problem i Norge) –Innskuddsgarantier –Totale garantier 1/3 av alle penger lånt ut i Norge har bankene lånt fra utlandet. Norges Bank (og Fin Dep) trer omsider inn – og låner ut penger til bankene (mot renter og pant) Ren finans/likviditetskrise i Norge. Ikke bankkrise

trer omsider inn – og låner ut penger til bankene (mot renter og pant) Ren finans/likviditetskrise i Norge. Ikke bankkrise.")

19

Er krisen over ? Ja, "Finanskrisen" er over ser det ut til, en blanding av statlige tiltak og markedspsykologi. Krisen i realøkonomien er høyst reell fortsatt, selv om det er næringsavhengig i Norge. Det vi har opplevd i Norge så langt 2008-2009 er "peanuts" realøkonomisk sett i f t 1988-1993 … Historisk sett får man "bølgedaler" og "false starts" etter slike kriser, så også denne gang vil jeg tro. Renten er dunket for langt ned av NB, blir vanskelig å sette mye opp uten å flytte kronekursen, og husprisene er allerede tilbake på pre Lehman nivå …

20

Hva er "sunn" nasjonaløkonomi ? -3% av BNP, –er ofte brukt som den gylden regel for underskudd på offentlige finanser. Da får vi en ok gjeldsgrad på rundt 60% av BNP. –Dette forutsetter en nominell BNP vekst på omlag 5%, slik at nevneren vokser kontinuerlig med 5%, mens telleren vokse med 3%. –Ofte tenker en seg også at gjeldsgraden da vil utvikle seg fornuftig i forhold til landets samlede tilganger av arbeidskraft og kapital. –For store land som Storbrittania og USA innebærer dette en sterk innstramning i offentlig forbruk. –NB! Blir veksten lavere enn 5% og blir investeringene lavere bør faktisk budsjettunderskuddet kuttes kraftigere.

21

Langtidseffekter 1 Eksplosjon i statsgjeld i mange land –Valutakurs ? –Inflasjon ? Lave renter (relativt lave i mange år ?) De største finansinstitusjonene (som har overlevd) er blitt enda større. Politisk og økonomisk en belastning over tid. Flere løsninger diskuteres : –Tobin-skatt (UK) –Garantiprovisjon til staten (NYU/Stern)

De største finansinstitusjonene (som har overlevd) er blitt enda større. Politisk og økonomisk en belastning over tid. Flere løsninger diskuteres : –Tobin-skatt (UK) –Garantiprovisjon til staten (NYU/Stern).")

22

Langtidseffekter 2 Kina har passert Japan som USA's største kreditor Europa er "over toppen" (lite omstillingsdyktig, aldrende og krympende befolkning osv) "Alle" er enige om at det er BRICI-landene (med rundt 50% av jordens befolkning) som nå er på veg inn i førersetet (tror ikke det gjelder R) Afrika og en del andre land tror jeg fortsatt vil få enda større avstand til resten (Kongo, Kenya osv osv.) Man må ha et system og langsiktighet i et land – vanstyre, strutsepolitikk og ideologi fører feil

Alle er enige om at det er BRICI-landene (med rundt 50% av jordens befolkning) som nå er på veg inn i førersetet (tror ikke det gjelder R) Afrika og en del andre land tror jeg fortsatt vil få enda større avstand til resten (Kongo, Kenya osv osv.) Man må ha et system og langsiktighet i et land – vanstyre, strutsepolitikk og ideologi fører feil")

23

Underskudd off sektor. Eks konj. tiltak

24

Stater sparer slik : Det er 3 måter (eller en kombinasjon av de) å gjøre dette på : –Kutt i velferd Offentlige tiltak/overføringer generelt Offentlige lønninger Trygder & pensjoner –Økte skatter Reduserer arbeids- og tiltakslyst Fremmer den svarte økonomien –Økt økonomisk produksjon Begrense lønns- og kostnadsvekst Økt produktivitet Alt har ulemper og ut over et visst nivå er alt kontra-produktivt "Alt" er bedre enn å "gå konkurs" eller "bli gjeldsslave" Generelt sett sliter de fleste vestlige økonomier med at de statlige utgiftene er for store – selv uten "finanskrise"

å gjøre dette på : –Kutt i velferd Offentlige tiltak/overføringer generelt Offentlige lønninger Trygder & pensjoner –Økte skatter Reduserer arbeids- og tiltakslyst Fremmer den svarte økonomien –Økt økonomisk produksjon Begrense lønns- og kostnadsvekst Økt produktivitet Alt har ulemper og ut over et visst nivå er alt kontra-produktivt Alt er bedre enn å gå konkurs eller bli gjeldsslave Generelt sett sliter de fleste vestlige økonomier med at de statlige utgiftene er for store – selv uten finanskrise")

25

Tilfellet Irland Det går an : –>< Island vs Irland var 1 bokstav og 6 mnd … Gigantisk eiendomsboble Elendig regulering av bankene Staten inn med 200 mrd i bankene Statens underskudd 12% av BNP Økonomien krympet 12% på 2 år Statsbudsjettet kuttet 64 mrd (lønninger, hevet pensjonsalder, reduserte velferdsordninger) –I 2010 er det forventet at veksten kommer tilbake i Q3, og at samlet BMP krymper 0,7 % i l året.

–I 2010 er det forventet at veksten kommer tilbake i Q3, og at samlet BMP krymper 0,7 % i l året.")

26

Europeisk statsgjeld

27

Amerikansk boligbygging

28

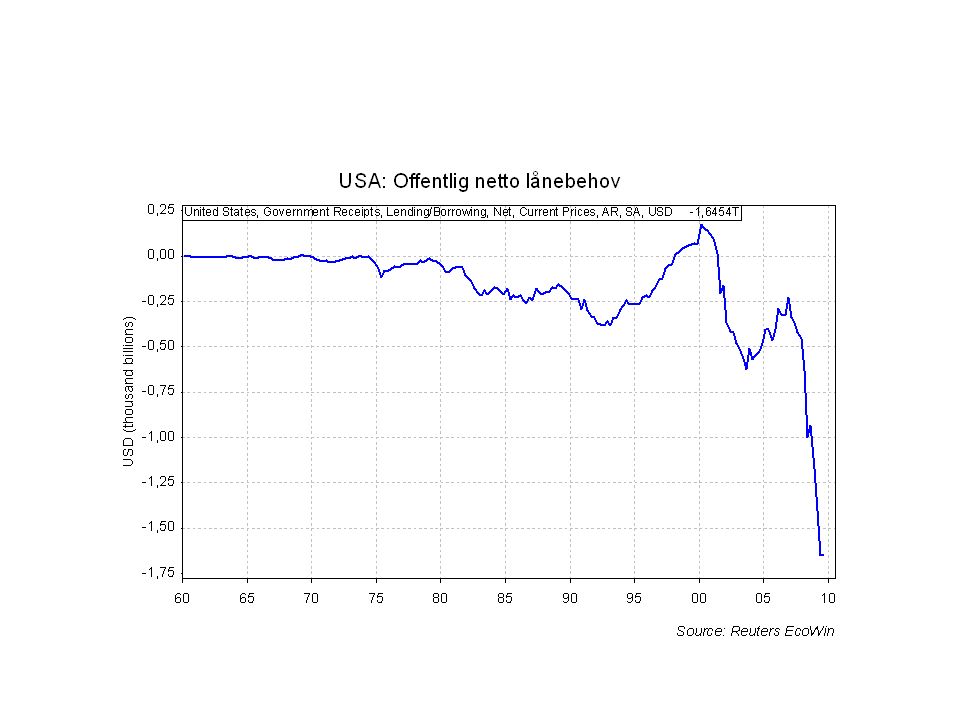

USA's statsgjeld …

30

Hvem kjøper …

31

Det er fart i Kina …

32

Overskuddslandene

33

Litt om Norge Nr 3 i verden på BNP/Capita (Quatar og Luxembourg) Det offentlige disponerer 55% av BNP (OECD snitt 40%) Vi har verdens høyeste arbeidstagerkostnader (lønn m.v.) Vi har dobbelt så mange på uføretrygd (%vis) som sammenlignbare land. Passert av Albania i 2009 mht fremkommelighet på veg mellom storbyer i Europa (nå er vi helt nederst) Trygder utgjør ca 34% av statsbudsjettet for 2010 Min spådom er at vi skal være glade om vi klarer å beholde den levestandard vi har i dag (og den er verdens høyeste, ikke glem det..) Høy BNP/Capita og høy off andel/BNP indikerer at det offentlige samlet sett ikke mangler penger

Trygder utgjør ca 34% av statsbudsjettet for 2010 Min spådom er at vi skal være glade om vi klarer å beholde den levestandard vi har i dag (og den er verdens høyeste, ikke glem det..) Høy BNP/Capita og høy off andel/BNP indikerer at det offentlige samlet sett ikke mangler penger.")

34

Noen norske tall

35

Gass/ skifergass Norge er stadig mer avhengig av gasseksport (og prisutvikling på gass) "Skifergass" kan få stor betydning over tid. For mange land er det politisk viktig å endre avhengigheten av energi fra "ustabile regimer".

36

Norske renter – på veg opp

37

Oljepengebruk Staten bruker i dag drøye 130 mrd kroner oljekroner (DN- 18 mars,2010), 15 mrd mindre enn tidligere anslått. Selv om Norge bruker mye oljepenger vil vi nærme oss handlingsregelen for bruk av oljeformuen bare ved å dempe veksten i offentlige utgifter. De fleste andre land har tøffere omstillinger foran seg. Automatisk oppregulering av alderspensjon i seg selv indikerer ca 9 Mrd NOK/år i økte utgifter for staten

38

Industriproduksjon EU

39

Ordreinngang norsk industri

40

USA - boligpriser

41

Boligbygging i USA –ferdig med tidenes fall ?

42

Norsk oljeproduksjon Petoro : –Salgsvolumet var totalt 554 tusen fat per dag. Årets gjennomsnittspris for olje fra SDØE-porteføljen var 380 kroner per fat, mot 528 kroner året før. Oljeprisen i US dollar var i gjennomsnitt 60,53 per fat. –Fortsatt er verdien av oljesalget så vidt større enn tilsvarende for gass. –Gassalget ga i 2009 inntekter på 70,3 milliarder kroner, mot 90,0 milliarder kroner året før. Det ble solgt 31,1 milliarder standard kubikkmeter gass, tilsvarende 536 000 fat o.e. per dag. Dette er om lag like mye som året før. –Trollfeltet stod for 36 prosent av de samlede gassinntektene. Gjennomsnittlig gasspris var 1,95 kroner per Sm3 mot 2,40 kroner i 2008.

43

Norsk oljeproduksjon II Vi bør finne mer drivverdig olje, fort –Oljepengebruken tilsier (selvsagt) at det blir åpnet opp for leting på områder som hittil er stengt. Vi blir stadig mer avhengig av prisen på gass, og prisen på gass er under betydelig press. "Skifergass" ser ut til å bli en betydelig konkurrent og prispresser, stor betydning for oljefondets utvikling over tid.

44

Utfordringer Norge 1 Sosio-økonomiske forhold : –Resultatene i grunnskolen, alt for mange ut med dårlige lese/skrive/regneferdigheter (Sammensatt årsak, men alt for mange får "virus på viljen" ) –Sterk vekst i uføretrygdede –Sterkt vekst i import av ukvalifisert arbeidskraft –For lite lønnsomt med jobb og utdanning. –Sterk byråkratisering (skole, helse m.v.) Eldrebølgen treffer oss også – før 2020 Foreløpig går det helt greit – vi kjører på oljedop

Eldrebølgen treffer oss også – før 2020 Foreløpig går det helt greit – vi kjører på oljedop.")

45

Utfordringer Norge 2 Kraftkrevende industri (elkraft er nå primært en inntektskilde for det offentlige – sterkt press fra mange hold for å få opp prisen/øke eksporten) Oljeavhengig industri – går bra på mellomlang sikt, og noe ned 0-2 år fremover? Tror vi på klimaendringer og CO2-påvirkning ? Hva da med oljeinntekter over tid ? Har – heldigvis – lite industri som enkelt kan utkonkurreres/ kopieres (elektronikk m.v.) Statsbudjettet et ca 55% av BNP, OECD-snitt er 40 % (pengemangel – i Norge ?)

Statsbudjettet et ca 55% av BNP, OECD-snitt er 40 % (pengemangel – i Norge ).")

46

Noen betraktninger om olje Ikke så redd for veldig lav oljekurs (gitt at ikke olje blir "fy, fy" av miljøhensyn, hva da …) De største oljeprodusentene har veldig lave produksjonspriser, MEN de er helt avhengige av store oljeinntekter. Stor arbeidsledighet, ung befolkning, stor befolkningsvekst, stort byråkrati, nepotisme osv osv. Det påstås at Iran trenger 60 USFD/fat for å få budsjettet til å gå opp. OPEC gjør jobben for oss, vi er "freeriders"

47

Eldrebølgen Overgår antakeligvis alt vi har opplevd mht økonomiske og sosiale utfordringer. IMF sier at kostnadene til "finanskrisen" er ca 10% av kostnadene relatert til "eldrebølgen" … I 2050 vil 1 av 3 være alderspensjonister i OECD- landene Slår inn for alvor rundt 2020 I 1900 var gj. sn forventet levealder i verden 30 år, nå er den 67 – og 78 i OECD-landene …

48

Eurropa – hvem skal jobbe ?

49

Ligger Japan foran oss i løypa Den "store boblen" sprakk på 80-tallet Siden det har de egentlig ikke kommet seg tilbake til toppen –Børskurser –Eiendomspriser –Sosio-økonomiske og demografiske indikatorer Mange mener de indikerer hvor "vesten" er på veg … Så, det er verdt å ta en ekstra titt på Japan

50

Går solen ned permanent – i solens land – Japan ?

51

Oppsummert "Finanskrisen" var ikke uventet Krisen i realøkonomien vil gå (tregt) over, 2000-tallet vil bli (deler av) BRICI-landenes hundreår, som 1900 tallet var USA's og 1800-tallet UK's God håndtering av LCFI's er påkrevet Norge : Overgangen fra petroleumsøkonomien blir tøff. Resultatene i grunnskolen og økningen i ikke arbeidsføre - i arbeidsfør alder – samt forfall/manglende utvikling infrastruktur og økt byråkrati gir heller ikke nyskapning. Enn så lenge vil vi ha det veldig bra her ;-) Det er et par meget store trusler –Ny nedgang – før statsfinansene er i balanse.. –"Eldrebølgen" – en kjempeutfordring for de modne økonomier,

Det er et par meget store trusler –Ny nedgang – før statsfinansene er i balanse.. – Eldrebølgen – en kjempeutfordring for de modne økonomier,.")

52

Takk for meg ;-)

")

Liknende presentasjoner