Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Pensjonreform Tjenestepensjon Uføretrygd Utdanningsforbundet Tønsberg-Stokke 20.11.2013 Gunnar Rutle www.rutle.net

2

Hva skal jeg snakke om? Var pensjonsreformen nødvendig? Hva er nytt etter pensjonsreformen? Hvorfor er den offentlige tjenestepensjonen verd å forsvare? Mer konkret: Hva får du? Hva lønner seg? Fallgruver. Litt om ny uføretrygd

3

Hva var det nye med pensjonsreformen? Før 2011 var folketrygden og offentlig tjenestepensjon å se på som en erstatning for tapt arbeidsinntekt, noe du fikk når du ikke lenger klarte å jobbe. Med den nye folketrygden skjer det et ”para- digmeskifte”. Alderspensjonen ses nå på som en personlig formue som du har spart opp i den tiden du jobbet, og som du kan ta ut når du vil. Argumentet for reformen er eldrebølgen: vi må spare Men samtidig gjøres det en ”vri” slik at de som er friske og har lette jobber får en mye bedre pensjon, mens de fattige og slitne får en mye dårligere pensjon – altså et omvendt Robin Hood-prinsipp Jeg skal se litt nærmere på dette.

4

Pensjonsreformen og press for reduk- sjon av sjukelønn og uføretrygd er ikke spesielle norske påfunn. Vi finner samme nedbygging av velferds- ordningene i hele den vestlige verden. Det er IKKE begrunnet i samfunnsmessig økonomisk nødvendighet (og merk: det skjedde lenge før krisa i 2008-9)

.")

5

Er eldrebølgen i Norge så stor som de gir inntrykk av? 20102060 Norge14,924,5 Sverige18,126,3 Danmark16,325,5 Finland17,027,0 Storbritannia16,424,5 Tyskland20,732,8 Frankrike16,526,6 Hele EØS16,029,3 % over 65 i ulike EØS-land

6

31.1.2013

7

Må vi jobbe lenger for å finansiere velferdsstaten? Regjeringas Perspektivmelding 2013 (St.m 12 - 2012-13) ble lagt fram 8.2.2013. Der prøver regjeringa å framskrive dagens utvikling til 2060. Det såkalte referanseforløpet innebærer bl.a. at dagens skatteordninger opprettholdes I 2060 vil vi da mangle rundt 6 % av BNP til å dekke opp for økte velferdskostnader, spesielt til eldre. Finansministerens hovedbudskap var: JOBB MER Det han ikke nevnte var at regjeringas framskriving innebærer en ekstremt sterk økning av privatøkonomien på bekostning av offentlig

ble lagt fram Der prøver regjeringa å framskrive dagens utvikling til Det såkalte referanseforløpet innebærer bl.a. at dagens skatteordninger opprettholdes I 2060 vil vi da mangle rundt 6 % av BNP til å dekke opp for økte velferdskostnader, spesielt til eldre. Finansministerens hovedbudskap var: JOBB MER Det han ikke nevnte var at regjeringas framskriving innebærer en ekstremt sterk økning av privatøkonomien på bekostning av offentlig.")

8

Manifest analyse har beregnet hva som vil skje hvis vi øker personskatten slik at vi dekker opp for de økte offentlige utgiftene. Målt i 2010-kroner ser det slik ut for en gjennomsnitts realinntekt etter skatt på 316.000 kroner: Etter regjeringas referansebane øker den til 698.000 kroner, dvs med 121% Med økt skatt øker den «bare» til 550.000 kroner, dvs med 74 %

9

Det er altså et politisk valg: ENTEN stramme inn i velferdstjenestene mens hver enkelt sin kjøpekraft går til himmels, eventuelt øke årlig arbeidstid ELLER opprettholde og styrke velferden og ”nøye” seg med 74 % kjøpekraftutvikling Perspektivmelding eller perspektivløs melding??

10

Regjeringas perspektivmelding 2009 OffentligPrivat Andel samlet konsum 200935 %65 % Fordeling konsumvekst 2009-6028 %72 % Andel samlet konsum 206030 %70 % Udekket finansieringsbehov (mest pga eldrebølgen) i 2060: 3,2 % av BNP Hvis en i tillegg tar med standardøkning på 1% pr år: 12 % av BNP Slik blir det hvis en viderefører dagens skattenivå og lønnsutviklinga blir som forventet Utviklinga av medianinntekt etter skatt, realverdi: 2009: 300.000 2060: 740.000, opp 147 %

i 2060: 3,2 % av BNP Hvis en i tillegg tar med standardøkning på 1% pr år: 12 % av BNP Slik blir det hvis en viderefører dagens skattenivå og lønnsutviklinga blir som forventet Utviklinga av medianinntekt etter skatt, realverdi: 2009: : , opp 147 %")

11

Alternative perspektiv OffentligPrivat Andel samlet konsum 200935 %65 % Fordeling konsumvekst 2009-6028 %72 % Andel samlet konsum 206030 %70 % Hva hvis personskatten økes slik at offentlige kostnader dekkes? OffentligPrivat Andel samlet konsum 200935 %65 % Fordeling konsumvekst 2009-6048%52 % Andel samlet konsum 206043 %57 % Utviklinga av medianinntekt etter skatt, realverdi: 2009: 300.000 2060: 516.000, opp 70 % Utviklinga av medianinntekt etter skatt, realverdi: 2009: 300.000 2060: 740.000, opp 147 %

12

Hvem er ”samfunnet” ? ”Det må bli slutt på mulighetene for tidlig pensjon. Hvis ikke, får morgendagens Norge store problemer. Mens Ola og Kari tidligere i prinsippet jobbet til de døde, har vi de senere årene fått en stadig lengre periode som pensjonister. Det skjer samtidig som vi blir sprekere i høyere alder. I praksis betyr det at flere får mulighet til å nyte pensjonist- tilværelsen over lang tid (…) For samfunnet er utviklingen mildest talt ikke gunstig. Snarere tvert imot.” (GRs utheving) Helsedirektør Bjørn-Inge Larsen i Aftenposten 4.5.2009

For samfunnet er utviklingen mildest talt ikke gunstig. Snarere tvert imot. (GRs utheving) Helsedirektør Bjørn-Inge Larsen i Aftenposten")

13

Folketrygdens aldersp. 247.000 De tre delene av alderspensjonen i offentlig tjenestepensjon slik den var før: Adjunkt m/till. – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg 267.000 330.000 66% av topplønn pluss 19000 (¼ G) Folketrygd: Avgang ved 67 310.000 66 % topplønn Gammel AFP privat: Avgang ved 62-67Gml. AFP off. sektor: Avgang ved 62-67 Denne pensjonen fikk du uansett hvilket år du valgte å gå av

Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg % av topplønn pluss (¼ G) Folketrygd: Avgang ved % topplønn Gammel AFP privat: Avgang ved 62-67Gml. AFP off. sektor: Avgang ved Denne pensjonen fikk du uansett hvilket år du valgte å gå av.")

14

Opptjening av alderspensjon Fra besteårsregel og sosial profil til alleårsregel uten sosial profil Gammel opptjeningsmodell: Full opptjening etter 40 år Beste/20-årsregelen: Pensjon beregnes ut fra gjennomsnitts-poengene i de 20 beste årene Pensjonspoeng: Årsinntekt opp til 6 G teller fullt, 6 – 12 G teller 1/3 Ny opptjeningsmodell: Ingen grense Alleårsregelen erstatter beste/20- årsregelen, all inntekt teller med Pensjonsformuen blir 18,1% av total livslønn Innføres gradvis fra 53- til 63-kullet Svart tekst: Endringene trådte i kraft for alle fra og med 2011 Rød tekst: Endringene innfases fra 54-kullet, fullt ut i kraft fra 63-kullet

15

Utbetaling av alderpensjon I gammel folketrygd: Et grunnbeløp (G) pluss et tillegg i forhold til pensjonspoengene du har tjent opp. I ny folketrygd: Pensjonsformuen deles på årskullets gjenværende levealder. Fleksibelt uttak: har du tjent nok velger du når du tar ut alderspensjon Fra sosial profil på utbetalingen til ingen sosial profil: Dobbel lønn – dobbel pensjon. Dessuten reduseres utbetalingen sterkt for de som ikke klarer å jobbe lenge Svart tekst: Endringene trådte i kraft for alle fra og med 2011 Rød tekst: Endringene innfases fra 54-kullet, fullt ut i kraft fra 63-kullet

16

Andre endringer og konsekvenser I gammel folketrygd: Pensjonen reguleres årlig likt med gjennomsnittlig lønnsutvikling Noen dårlige år: ikke tap Ved AFP: rett til avgang ved 62 uansett tidligere lønn Ved AFP: Pensjon fra 67 som om du jobbet til 67 (AFP gjaldt 80 %) I ny folketrygd: Underregulering av pensjon: reguleres årlig med lønnsutvikling fratrukket 0,75 %. Taper på alle dårlige år Avg. før 67 (fra 62): pensjon må være over minstepensjon Nøytralt uttak: Lavere pensjon livet ut ved tidlig avgang. Nytt: Levealdersjustering (lavere pensjon ved økt levealder for ditt årskull) Svart tekst: Endringene trådte i kraft for alle fra og med 2011 Rød tekst: Endringene innfases fra 54-kullet, fullt ut i kraft fra 63-kullet

: pensjon må være over minstepensjon Nøytralt uttak: Lavere pensjon livet ut ved tidlig avgang. Nytt: Levealdersjustering (lavere pensjon ved økt levealder for ditt årskull) Svart tekst: Endringene trådte i kraft for alle fra og med 2011 Rød tekst: Endringene innfases fra 54-kullet, fullt ut i kraft fra 63-kullet.")

17

Alleårs- regelen Det nye pensjonssystemet er et troll med 4 hoder Avkorting/ Nøytralitet (Arbeidslinja) Indeksering/ Under- regulering Levealders- justering Disse 2 omfor- deler fra fattig til rik, sjuk til frisk Disse 2 redu- serer pensjonen for alle

Indeksering/ Under- regulering Levealders- justering Disse 2 omfor- deler fra fattig til rik, sjuk til frisk Disse 2 redu- serer pensjonen for alle")

18

Regjeringas foretrukne AFP-modell, som ble godtatt for privat sektor i tariffoppgjøret 2008: 1.Det er ”naturlig” at alle får AFP, uansett om de går av ved 62 eller har helse til å jobbe til 75. Konsekvens: Dobbelt så mange får AFP 2.Utgiftene skal bli de samme som før. Konsekvens: halvering av utbetalingene til hver enkelt av de som (før) trengte AFP 3.Samme system som for folketrygden: Alle sparer opp en AFP-formue som deles på gjenværende levealder (igjen: såkalt ”nøytral” modell). Konsekvens: Lavest AFP til sliterne

trengte AFP 3.Samme system som for folketrygden: Alle sparer opp en AFP-formue som deles på gjenværende levealder (igjen: såkalt nøytral modell). Konsekvens: Lavest AFP til sliterne.")

19

Født 1949: Tap 31000 Født 1963: Tap 65000 Født 1983: Tap 77000 Hvordan levealdersjusteringa slår ut

20

Avgang ved 62: Tap 65.000, ved 67: Tap 12.000, avgang ved 70: Gevinst 39.000, ved 75: Gevinst 159.000, dvs. pensjon på 372.000 (93 %) Slik slår avkorting/nøytralitet ut:

Slik slår avkorting/nøytralitet ut:.")

21

Rettferdig pensjonssystem? Eller systematisk urettferdighet? Systemet fremstilles som veldig rettferdig siden 1.du har spart opp pensjonsformuen etter hvor mye du har tjent og 2.du kan sjøl velge når du går av og dermed hvor mange år pensjonsformuen skal deles på Men rettferdigheten forutsetter at alle fritt kan velge når de går av. Er det slik? Og videre: Pensjonsformuen deles på gjennom- snittlig antall gjenværende leveår. Men lever folk like lenge, og spesielt: lever de som går av tidlig like lenge som de som står lenge i jobb?

22

Dødens klasseskille Kilde: Statistisk Sentralbyrå. Tall fra 1996-2000

23

Arkitekten og kokken En arkitekt og en kokk, forventet levealder hhv. 81 og 71 år Begge har tjent i gjennomsnitt 400000, har AFP, 1963-kullet Kokken kom i jobb som 20 åring, er utslitt og må gå av ved 62. Arkitekten kom i jobb som 28-åring, er frisk og jobber til 70. Vi ser nå på pensjon i privat sektor ArkitektenKokken Alder ut i jobb28 år20 år Går av med pensjon ved70 år62 år Antall år i jobb42 år Forventet antall år pensjon11 år9 år Begge har altså tjent opp samme pensjonsformue. Men hvordan blir det med pensjonen deres???

24

Slik blir pensjonen i privat sektor 1978-kullet pensj + AFP Gj.sn. pr. år Ant år pensj + AFP Sum livet Derav AFP Sum livet Arkitekt 227 523112 502 753421 179 Kokk 161 81491 456 326290 313 Differanse 65 709 1 046 427130 866 A % over K 41 % 72 %45 % Levealder, lønn og posisjon i samfunnet henger sammen. Jo høyere på strå du er, jo lenger lever du, jo høyere lønn har du, og jo mer pensjon får du relativt til lønna. Den såkalte nøytraliteten er altså ikke særlig nøytral! Pensjonsreformen er en klassereform og omvendt Robin-Hood-politikk – ta fra de fattige og gi til de rike! 2013-tall: kroneverdi 2013 og G = 85245

25

Gjengitt med tillatelse fra Vidar Eriksen, Fagbladet

26

«Yrkesaktivitet blant eldre før og etter pensjonsreformen» (SSB 4.april 2013) Hovedkonklusjon - økt yrkesaktivitet: Særlig i for 62- og 63-åringer Særlig i privat sektor Særlig for de med utdanning vgs og lavere Dagens Næringsliv intervjuer en av forfatterne. Både forsker og journalist er enige om at dette er gladnytt. Pensjonsreformen er vellykket! Fri Fagbevegelse: «Pensjonsreformen virker» Men hvem er det som jobber lenger? Jo, særlig de gruppene som enten mistet muligheten til å gå av tidlig, eller som taper ekstra mye på det.

27

Jan-Erik Støstad, daværende statssekretær i AID om pensjonsreformen: ”Flere år i arbeid vil heretter gi mye høyere årlig pensjon. Det gavner de som har startet tidlig og derfor får lang yrkeskarriere, men også de som kan og vil jobbe lenge. De med lav inntekt, jobb de trives i og god helse kan få mye bedre årlig pensjon enn i dag hvis de velger å stå lenger i arbeid, for eksempel ved å trappe gradvis ned fra de er 67 til de er 72 år. Det er godt nytt for mange” Klassekampen 27.2.2009

28

Godt nytt?? Vi har nå fått et pensjonssystem som livsvarig straffer de som må gå av tidlig og belønner de som klarer å stå lenge i jobb. Etter hvert må du stå til godt over 67 for å få samme pensjon som i dag. Men de fleste av oss er ikke i stand til å oppfylle de krav et stadig hardere arbeidsliv setter og må gi seg før de når pensjonsalderen. AlderKvinnerMenn 66 7 av 10 ikke i arbeid 1 av 10 i full jobb 6 av 10 ikke i arbeid 2 av 10 i full jobb 69 9 av 10 ikke i arbeid 1, 5 % i full jobb 8 av 10 ikke i arbeid 5 % i full jobb

29

Rådgivernes, konsulentenes og journalistenes pensjonsreform? ” Pensjonsreformen vil ha store konsekvenser for dem over 62 år når den begynner å virke. Den vil gjøre det langt vanligere å jobbe litt, slik at flere for eksempel vil oppholde seg i Spania om vinteren og jobbe som rådgivere, konsulenter, journalister eller noe annet i Norge i sommerhalvåret”. ”Statsminister Jens Stoltenberg beskriver sin «visjon», etter at Aftenposten utfordrer ham til å utdype sin nyttårstale Aftenposten 30.1.2011

30

Hvordan fikk de folk til å godta dette? Bl.a. laget de en idealpensjonist som ikke ble rammet av noen av nedskjæringene i det nye systemet. Hen hadde samme lønn hele livet, og ble dermed ikke rammet av alleårsregelen. klarte å jobbe mange år og ble heller ikke på denne måten rammet av alleårsregelen (gjerne 43 eller flere år før pensjonsavgang) gikk av ved 67 år, og ble ikke rammet av avkortingen/nøytraliteten. gikk av i 2010 og ble dermed heller ikke rammet av levealderjusteringa. De sammenliknet bare med første året med pensjon i nytt og gammelt system. Dermed syntes ikke det en tapte på indeksering/ underregulering.

gikk av ved 67 år, og ble ikke rammet av avkortingen/nøytraliteten. gikk av i 2010 og ble dermed heller ikke rammet av levealderjusteringa. De sammenliknet bare med første året med pensjon i nytt og gammelt system. Dermed syntes ikke det en tapte på indeksering/ underregulering..")

31

Det som er vist til nå var det som allerede var vedtatt da fagforeningene i offentlig sektor tok opp kampen for tjenestepensjonen våren 2009! Det så ikke lett ut å vinne fram med noe annet enn det de hadde fått i privat sektor, men på grunn av en godt mobilisert grasrot, og stor enighet mellom alle hovedorganisasjonene, så gikk det langt bedre enn i privat sektor

32

Den nye offentlige pensjonen (Det siste innebar et brudd med nøytraliteten, det er særlig dette elementet som nå angripes i media) Kravene i tariffoppgjøret 2009 (som vi i hovedsak vant fram med): 30 – 65 – 66 BRUTTOPENSJONSORDNING GOD TIDLIGPENSJONSORDNING - AFP

Kravene i tariffoppgjøret 2009 (som vi i hovedsak vant fram med): 30 – 65 – 66 BRUTTOPENSJONSORDNING GOD TIDLIGPENSJONSORDNING - AFP")

33

Brutto alderspensjon før samordning beregnes slik: 330 000Brutto alderspensjon

34

Samordning mellom folketrygd og offentlig tjenestepensjon fra 67 år Regel for samordning med grunnpensjonen: Fradraget i grunnpensjonen = 0,75 * G * tjenestetid/30 * gj.sn.stillings%. Her vil alle tjene litt. Grunnpensjonen er 0,85 G for gifte og 1 G for enslige. Ved full opptjening vil enslige tjene 0,25 G og gifte 0,1 G, og uten full opptjening mer. Regel for samordning med tilleggspensjon/særtillegg: Fradraget fra tilleggspensjonen = (laveste)tilleggspensjon * tjenestetid/30. For å beregne tilleggspensjonen brukes et såkalt fiktivt sluttpoengtall, dvs det som tjenestepensjonsgrunnlaget svarer til i folketrygdpoeng. Vanligvis er fiktivt sluttpoengtall høyere enn det reelle siden sluttlønn ofte er høyere enn gjennomsnitt av de 20 beste årene, men det kan bli lavere enn det reelle hvis en for eksempel har hatt høy lønn i privat sektor, eller hvis en har arbeidet mye overtid eller har hatt andre tillegg som ikke regnes med i tjenestepensjonen. En samordner med den tilleggspensjonen en får ved å velge det laveste av det reelle og det fiktive sluttpoengtallet. Hvis en ikke har full opptjening i tjenestepensjonen vil samordningsfradraget bli enda lavere, men da er også bruttopensjonen lavere En trekker bare fra den delen av folketrygden som svarer til den pensjonen en ville fått hvis en legger opptjeningen i tjenestepensjonen til grunn. Samlet pensjon blir høyere enn 66 %, gjerne 70-73 % (før levealdersjusteringa)

tilleggspensjon * tjenestetid/30. For å beregne tilleggspensjonen brukes et såkalt fiktivt sluttpoengtall, dvs det som tjenestepensjonsgrunnlaget svarer til i folketrygdpoeng. Vanligvis er fiktivt sluttpoengtall høyere enn det reelle siden sluttlønn ofte er høyere enn gjennomsnitt av de 20 beste årene, men det kan bli lavere enn det reelle hvis en for eksempel har hatt høy lønn i privat sektor, eller hvis en har arbeidet mye overtid eller har hatt andre tillegg som ikke regnes med i tjenestepensjonen. En samordner med den tilleggspensjonen en får ved å velge det laveste av det reelle og det fiktive sluttpoengtallet. Hvis en ikke har full opptjening i tjenestepensjonen vil samordningsfradraget bli enda lavere, men da er også bruttopensjonen lavere En trekker bare fra den delen av folketrygden som svarer til den pensjonen en ville fått hvis en legger opptjeningen i tjenestepensjonen til grunn. Samlet pensjon blir høyere enn 66 %, gjerne % (før levealdersjusteringa).")

35

Mediekampanje mot offentlig tjenestepensjon? Slik resultatet ble, bryter vår pensjon med flere av hovedelementene i pensjonsreformen. Særlig gjelder det nøytraliteten. Vi kan gå av tidlig uten å tape livsvarig pensjon. Til gjengjeld øker pensjonen lite om en står lenge i jobb. Det bryter totalt med arbeidslinja («det skal lønne seg å jobbe») og var tungt å svelge for Regjeringa. I media, spesielt i Dagsrevyen, har det etter 2009 florert med påstander om hvor dårlig den offentlige tjenestepensjonen er, bl.a. at du taper penger på å jobbe lenger. Medieoppslagene er en del av en kampanje for å bringe oss inn i folden igjen. Men tjenestepensjonen er fortsatt verd å forsvare.

og var tungt å svelge for Regjeringa. I media, spesielt i Dagsrevyen, har det etter 2009 florert med påstander om hvor dårlig den offentlige tjenestepensjonen er, bl.a. at du taper penger på å jobbe lenger. Medieoppslagene er en del av en kampanje for å bringe oss inn i folden igjen. Men tjenestepensjonen er fortsatt verd å forsvare..")

36

Taper du pensjon på å jobbe lenger? Noen av påstandene om dette skyldes at journalistene totalt har misforstått hvordan vår tjenestepensjon virker Det som stemmer er at du mister pensjonen for de årene du jobber, sånn sett ”taper” du pensjon, men du får til gjengjeld (høyere) lønn og dermed livsinntekt Det som ikke stemmer er at den årlige pensjonen din blir lavere de gjenværende årene hvis du utsetter å pensjonere deg. Men i offentlig pensjon blir den som nevnt heller ikke særlig mye høyere om du utsetter pensjonsavgangen.

lønn og dermed livsinntekt Det som ikke stemmer er at den årlige pensjonen din blir lavere de gjenværende årene hvis du utsetter å pensjonere deg. Men i offentlig pensjon blir den som nevnt heller ikke særlig mye høyere om du utsetter pensjonsavgangen..")

37

Først skal vi se på ulike pensjonsalternativ 1.Slutte å jobbe og ta ut full pensjon 2.Redusere stillingen (til x %), og ta ut pensjon forholdsmessig (altså 100 – x % pensjon) 3.Ulike alternativ der en tar ut prosentvis mer pensjon enn den prosenten en har redusert stillingen med – jeg kaller alle disse alternativene for å ta ut forskuddspensjon. Det er bare i folketrygden en kan ta ut forskuddspensjon. Tjenestepensjonen kan bare tas ut forholdsmessig. Etterpå: litt om rettigheter og fallgruber

38

Først: Hvordan går det med pensjonen hvis du slutter å jobbe og tar ut full pensjon? Hva betyr avgangsalderen?

39

Fram til du er 67 har du formelt sett to valg: - ta ut AFP eller - ta ut ny fleksibel folketrygd Men for alle som går av helt eller delvis før 67 er AFP svært mye gunstigere enn fleksibel folketrygd. AFP er rein nettogevinst. Tar du ut fleksibel alderspensjon før 67 blir det sett på som forskuddsuttak av en del av pensjonsformuen. Tar du ut AFP bruker du ingenting av pensjonsformuen.

40

Merk at beregningene i det følgende er basert på at du har nådd full opp- tjening på 30 år i tjenestepensjonen ved 62. En som ikke har nådd 30 års opp- tjening ved avgang vil få lavere pensjon enn eksemplene viser, og vil altså tjene mer på å fortsette å jobbe inntil vedkommende har nådd 30 år.

41

Avgang ved 62: Tap 65.000, ved 67: Tap 12.000, avgang ved 70: Gevinst 39.000, ved 75: Gevinst 159.000, dvs. pensjon på 372.000 (93 %) Husk! Slik slår avkorting/nøytralitet ut i privat:

Husk. Slik slår avkorting/nøytralitet ut i privat:.")

42

Folketrygdens aldersp. 247.000 De tre delene av alderspensjonen i offentlig tjenestepensjon slik den var før: Adjunkt med tillegg – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg 267.000 330.000 66% av topplønn pluss 19000 (¼ G) 310.000 66 % topplønn Gml. AFP off. sektor: Avgang ved 62-67 Denne pensjonen fikk du uansett hvilket år du valgte å gå av

Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg % av topplønn pluss (¼ G) % topplønn Gml. AFP off. sektor: Avgang ved Denne pensjonen fikk du uansett hvilket år du valgte å gå av.")

43

310.000 66 % topplønn Folketrygdens aldersp. 247.000 De tre delene av alderspensjonen i offentlig tjenestepensjon slik den var før: Adjunkt med tillegg – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg 267.000 330.000 66% av topplønn pluss 19000 (¼ G) Avgangsalder hadde ingen betydning for pensjonen 310.000 66 % topplønn

Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg % av topplønn pluss (¼ G) Avgangsalder hadde ingen betydning for pensjonen % topplønn.")

44

Folketrygdens aldersp. 247.000 De tre delene av alderspensjonen i ny offentlig tjenestepensjon Adjunkt med tillegg – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder 267.000 316.000 314.000 311.000 318.000 Avgang ved 62 Merk at 1950-kullet taper en god del på levealdersjusteringa ved avgang 67 og før. Det slår ut fra 67 år, AFP er ikke levealdersjustert. I forhold til slik det var før taper du ca 12.000 ved 67. Så går pensjonen ned for hvert år pga. underreguleringen 330.000 264.000 262.000 66 % = 310.000 308.000 Underreguleringen gjør at AFP-en går ned litt hvert år

Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Avgang ved 62 Merk at 1950-kullet taper en god del på levealdersjusteringa ved avgang 67 og før. Det slår ut fra 67 år, AFP er ikke levealdersjustert. I forhold til slik det var før taper du ca ved 67. Så går pensjonen ned for hvert år pga. underreguleringen % = Underreguleringen gjør at AFP-en går ned litt hvert år.")

45

Folketrygdens aldersp.(FT) 247.000 Adjunkt med tillegg – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder 316.000 314.000 311.000 318.000 Avgang ved 63 Lønn 470.000 Pensjonen etter 67 endrer seg ikke sjøl om du endrer avgangsalder fra 62 og oppover til 67. Det skal vi se nå De tre delene av alderspensjonen i ny offentlig tjenestepensjon 264.000 262.000 267.000 264.000 66 % = 310.000 308.000 Under- reguleringen gjør at starter nå et år seinere, og du vinner litt

46

Folketrygdens aldersp.(FT) 247.000 Adjunkt med tillegg – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder 316.000 314.000 311.000 318.000 Avgang ved 64 Lønn 470.000 De tre delene av alderspensjonen i ny offentlig tjenestepensjon 66 % = 310.000 308.000 264.000 267.000

Adjunkt med tillegg – topplønn (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Avgang ved 64 Lønn De tre delene av alderspensjonen i ny offentlig tjenestepensjon 66 % =")

47

Folketrygdens aldersp. (FT) 247.000 Adjunkt med tillegg – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder AFP 267.000 316.000 314.000 311.000 318.000 Avgang ved 65 Lønn 470.000 De tre delene av alderspensjonen i ny offentlig tjenestepensjon 66 % = 310.000 308.000

Adjunkt med tillegg – topplønn (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder AFP Avgang ved 65 Lønn De tre delene av alderspensjonen i ny offentlig tjenestepensjon 66 % =")

48

Folketrygdens aldersp. (FT) 247.000 Adjunkt med tillegg – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder AFP 267.000 316.000 314.000 311.000 318.000 Avgang ved 66 Lønn 470.000 De tre delene av alderspensjonen i ny offentlig tjenestepensjon 308.000 310.000

Adjunkt med tillegg – topplønn (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder AFP Avgang ved 66 Lønn De tre delene av alderspensjonen i ny offentlig tjenestepensjon")

49

66 % topplønn Adjunkt med tillegg – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder AFP 267.000 316.000 314.000 311.000 318.000 Avgang ved 67 Lønn 470.000 De tre delene av alderspensjonen i ny offentlig tjenestepensjon Som nevnt taper du en del på levealdersjusteringa ved avgang 67 og før. Men ved å jobbe etter 67 kan du tjene inn igjen det. Dessuten: jo lenger du jobber, jo mer vinner du på utsatt underregulering Merk også : For hvert år vil andelen fra folketrygden øke, og tjenestepensjons-påslaget reduseres

50

310.000 66 % topplønn Folketrygdens alderspensjon (FT) 247.000 Adjunkt med tillegg – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg 267.000 330.000 328.000 325.000 318.000 Avgang ved 68 Ved å jobbe noen måneder ut over 67 år får du kompensert for levealdersjusteringen. 1950-kullet må jobbe minst 8 måneder ekstra. Sammen med det en vinner på at underreguleringen utsettes ett år, så øker pensjonen ved 68 år fra 316.000 ved avgang 67 (og før) til 330.000 ved avgang 68, altså en gevinst på 16.000 Lønn 470.000 De tre delene av alderspensjonen i ny offentlig tjenestepensjon FT= 253.000 316.000 314.000 311.000

til ved avgang 68, altså en gevinst på Lønn De tre delene av alderspensjonen i ny offentlig tjenestepensjon FT=")

51

310.000 66 % topplønn Folketrygdens alderspensjon (FT) 247.000 Adjunkt med tillegg – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg 267.000 331.000 329.000 318.000 Avgang ved 69 1950-kullet vinner litt på å utsette pensjons-avgang fra 68 til 69, men ikke mye. Den store gevinsten kom de første månedene etter 67. Da fikk en kompensert for levealdersjusteringa. Sammen med det du vinner på at underreguleringen utsettes ett år, så øker pensjonen ved 69 år fra 328.000 ved avgang 68 til 331.000 ved avgang 69, altså en gevinst på 3.000. Lønn 470.000 De tre delene av alderspensjonen i ny offentlig tjenestepensjon FT= 268.000 328.000 325.000

52

310.000 66 % topplønn Folketrygdens alderspensjon (FT) 247.000 Adjunkt med tillegg – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg 267.000 330.000 328.000 333.000 318.000 Avgang ved 68 Lønn 470.000 Du vinner igjen litt på å utsette pensjons- avgang fra 69 til 70, men ikke mye. Sammen med det du vinner på at underreguleringen utsettes ett år, så øker pensjonen ved 70 år fra 329.000 ved avgang 69 til 333.000 ved avgang 70, altså en gevinst på 4.000. De tre delene av alderspensjonen i ny offentlig tjenestepensjon FT= 285.000 329.000

53

Samlet årlig pensjon (i 1000 kr) avhengig av avgangsalder ( Gjelder adjunkt med tillegg (2011) født 1950) Alder → Avgang ↓ 626364656667686970 før 2011 267266 310 330 62 - 67 267264262310308318316314311 68 330328325 69 331329 70 333 Tap pga levealdersjusteringa slår mye ut ved avgang 67 og før For 1950-kullet er levealdersjusteringa tjent inn på 8 måneder AFP underreguleres fra uttak, men beregnes etter ny regel ved 65. Ved avgang 63 blir pensjon 63: 267 og 64: 264. Ved avgang 64 blir pensjon 64: 267. Ved avgang 66 blir pensjon 66: 310.

54

HVOR LENGE MÅ DE ULIKE ÅRSKULLENE ARBEIDE FOR Å NÅ FORHOLDSTALLET 1,0, DVS. TJENE INN LEVEALDERSJUSTERINGA? Årskull67 år i:Forholdstalet 1 1943201067 år 1944201167 år + 1 månad. 1945201267 år + 2 månad. 1946201367 år + 4 månad. 1947201467 år + 5 månad. 1948201567 år + 6 månad. 1949201667 år + 7 månad. 1950201767 år + 8 månad. 1951201867 år + 9 månad. 1952201967 år + 10 månad 19532020Ca. 68 år

55

Oppsummering ved full avgang/hel pensjon: Taper du pensjon på å jobbe lenger? Det jeg har vist nå gjelder altså en som slutter å jobbe, og tar ut full pensjon fra da av Din årlige pensjon øker litt, særlig i den perioden etter 67 der du kompenserer for levealdersjusteringa Du ”taper” pensjonen for de årene du jobber, men din livsinntekt øker hvis du klarer å stå i jobb lenger, siden lønna er langt høyere enn alderspensjonen En som ikke har nådd 30 år i tjenestepensjonen tjener mer enn eksemplene viser på å fortsette i jobb Men hva med kombinasjon jobb/pensjon. Hva skjer med pensjonen da?

56

Hvis du reduserer stillingen (til x %), og tar ut pensjon forholdsmessig (altså (100 – x) % pensjon) Det året du reduserer stillingen til x % vil du få en andel av full pensjon det året som svarer til stillingsreduksjonen (altså 100 – x %). Når du seinere går helt av, vil du få et tillegg i pensjonen som svarer til x % av pensjonen du ville fått ved full avgang det året. Om du trapper ned i flere omganger vil du hver gang få en andel av full pensjon det året som svarer til stillingsreduksjonen

57

Eksempel: du går av 40 % ved 65 og helt av ved 69 ( Gjelder adjunkt med tillegg (2011) født 1950) Alder → Avgang ↓ 626364656667686970 Full årspensjon i 1000 kr ved aktuell alder: 65 310308318316314311 69 331329

født 1950) Alder → Avgang ↓ Full årspensjon i 1000 kr ved aktuell alder:")

58

Eksempel: du går av 40 % ved 65 og helt av ved 69 ( Gjelder adjunkt med tillegg (2011) født 1950) Alder → Avgang ↓ 626364656667686970 Full årspensjon i 1000 kr ved aktuell alder: 65 310308318316314311 69 331329 Pensjon ved delvis avgang og forholdsmessig uttak: Ved 65, 40 % av full 65: 124123127126 124

født 1950) Alder → Avgang ↓ Full årspensjon i 1000 kr ved aktuell alder: Pensjon ved delvis avgang og forholdsmessig uttak: Ved 65, 40 % av full 65:")

59

Eksempel: du går av 40 % ved 65 og helt av ved 69 ( Gjelder adjunkt med tillegg (2011) født 1950) Alder → Avgang ↓ 626364656667686970 Full årspensjon i 1000 kr ved aktuell alder: 65 310308318316314311 69 331329 Pensjon ved delvis avgang og forholdsmessig uttak: Ved 65, 40 % av full 65: 124123127126 124 Ved 69, 60 % av full 69: 199197

født 1950) Alder → Avgang ↓ Full årspensjon i 1000 kr ved aktuell alder: Pensjon ved delvis avgang og forholdsmessig uttak: Ved 65, 40 % av full 65: Ved 69, 60 % av full 69:")

60

Eksempel: du går av 40 % ved 65 og helt av ved 69 ( Gjelder adjunkt med tillegg (2011) født 1950) Alder → Avgang ↓ 626364656667686970 Full årspensjon i 1000 kr ved aktuell alder: 65 310308318316314311 69 331329 Pensjon ved delvis avgang og forholdsmessig uttak: Ved 65, 40 % av full 65: 124123127126 124 Ved 69, 60 % av full 69: 199197 Samlet: 124123127126324322

født 1950) Alder → Avgang ↓ Full årspensjon i 1000 kr ved aktuell alder: Pensjon ved delvis avgang og forholdsmessig uttak: Ved 65, 40 % av full 65: Ved 69, 60 % av full 69: Samlet:")

61

Hva så hvis du tar ut forskuddspensjon? Du kan ta ut forskudd på folketrygdens alderspen- sjon. Tjenestepensjonen må tas ut forholdsmessig. Tjenestepensjonspåslaget vil alltid beregnes som om du ikke hadde tatt ut forskudd av folketrygden. Din totale årlige pensjon når du slutter å jobbe vil bli lavere enn om du ikke tok ut forskuddspensjon. Reduksjonen svarer til summen av alt forskudd du har tatt ut i folketrygden, delt på gjenværene levealder Din samlede utbetalte alderspensjon gjennom livet vil altså ikke påvirkes om du tar ut forskudd, forutsatt at du lever gjennomsnittlig lenge.

62

62 år 67 år Slik blir det hvis du jobber fullt til pensjonsavgang ved 67 og samtidig tar ut fleksibel folketrygd fra 62 til 67, sammenliknet med om du ikke tok ut fleksibel folketrygd Lønn Folketrygd uttak v/62 år Opptjent folketrygd 62 – 67 år Tjenestepensjonspåslag Samlet pensjon ved uttak fra 67 år Større folketrygd ved uttak 67 år Samme tjenestepensjonspåslag 67 år Samlet pensjon ved uttak av folketrygd fra 62 år Fleksibel folketrygd fra 62Ikke fleksibel f.t. før 67

63

63 AFP fra 62 år. Regler. Fallgruver. (1) Krav: i lønnet arbeid på uttakstidspunktet med inntekt over 1 G og tilsvarende for året før. gjennomsnittlig pensjonsgivende inntekt på minst 2 G de 10 beste inntektsårene etter 1966. Minst 10 år med inntekt over 1 G fra fylte 50 år til og med året før uttak, eller minst 10 års medlemskap i SPK etter fylte 50 år. Regler etter lov om avtalefestet pensjon for medlemmer av SPK (Reglene i KLP er langt på vei de samme). Mulige fallgruver: Det kan virke som en regel i vedtektene for AFP er strengere enn dette. Se neste lysark Under 2G, ca 162.000 i året svarer til delstilling langt under 50 %, nesten hele livet. Ikke så vanlig i våre yrker. Du kan ikke ta permisjon mer enn 1 eller 2 kalenderår etter at du er fylt 50. Merk at det ikke er krav om offentlig ansettelse alle disse årene

Krav: i lønnet arbeid på uttakstidspunktet med inntekt over 1 G og tilsvarende for året før. gjennomsnittlig pensjonsgivende inntekt på minst 2 G de 10 beste inntektsårene etter Minst 10 år med inntekt over 1 G fra fylte 50 år til og med året før uttak, eller minst 10 års medlemskap i SPK etter fylte 50 år. Regler etter lov om avtalefestet pensjon for medlemmer av SPK (Reglene i KLP er langt på vei de samme). Mulige fallgruver: Det kan virke som en regel i vedtektene for AFP er strengere enn dette. Se neste lysark Under 2G, ca i året svarer til delstilling langt under 50 %, nesten hele livet. Ikke så vanlig i våre yrker. Du kan ikke ta permisjon mer enn 1 eller 2 kalenderår etter at du er fylt 50. Merk at det ikke er krav om offentlig ansettelse alle disse årene.")

64

64 Krav: Sammenhengende tilsatt siste 3 år pensjonsgivende inntekt over 1 G, minst 20 % stilling hos arbeidsgiver med pensjonsordning omfattet av overføringsavtalen mellom offentlige tjenestepensjons-ordninger (Sammenhengende medlemskap i arbeidsgivers tjenestepensjonsordning regnes som sammen- hengende tjeneste) Vedtekter for avtalefestet pensjon i KS-avtalen. Krav i tillegg til de nevnte: Mulig fallgruve: Disse reglene er litt strengere enn første kravet forrige side, så det viktige her er at du må være offentlig ansatt med en stor nok stillingsprosent de siste 3 årene før avgang. Det er mye lettere å miste AFP uforskyldt for de som jobber i privat sektor. For oss skal det egentlig godt gjøres å miste AFP hvis vi ikke oppfører oss helt dumt. AFP fra 62 år. Regler. Fallgruver. (2)

.")

65

65 Hvem kan ta ut offentlig tjenestepensjon? Pensjonsalderen for offentlig tjenestepensjon i stat og kommune er 67 år, dersom en ikke har særaldersgrense. De som omfattes av ordningen er: – medlemmer av SPK – medlemmer av KLP – medlemmer av kommunale pensjonskasser – tilsette i kommunal sektor som har pensjonsordning i forsikringsselskap. Må ha hatt minst 35 % stilling i SPK, i KLP minst 14 timer i uka. Må ha vært medlem i minst 3 år (SPK). Pensjonsopptjening ved enkelte typer permisjoner. De som ikke er i jobb i offentlig sektor ved avgangstidspunktet får oppsatt pensjon.

. Pensjonsopptjening ved enkelte typer permisjoner. De som ikke er i jobb i offentlig sektor ved avgangstidspunktet får oppsatt pensjon..")

66

Arbeid ved siden av pensjon – tre alternativ: 1.Fram til 67 hvis du tar ut AFP 2.Fram til 67 hvis du tar ut fleksibel folketrygd 3.Etter 67 (også de som går av tidligere med særaldersgrense) La oss oppsummere dem ett for ett:

La oss oppsummere dem ett for ett:")

67

Arbeid ved siden av pensjon (1)? Fram til 67 hvis du tar ut AFP: Du kan jobbe fra 60 til 80 % og ta ut pensjon forholdsmessig. %-del beregnes på grunnlag av gjennomsnittslønn de 3 beste av 5 ”siste” år og forventet lønn etter pensjonsuttak. AFP kan maks være 70 % av nevnte gjennomsnittslønn (NB Fallgruve: ikke gå ned i stilling de siste årene før avgang med AFP) Der er en toleransegrense på 15.000. Hvis reell lønn (uansett arbeidsgiver) avviker mer enn 15.000 fra oppgitt forventet lønn, beregnes andel AFP på nytt. 15.000 er altså ikke et fribeløp.

Der er en toleransegrense på Hvis reell lønn (uansett arbeidsgiver) avviker mer enn fra oppgitt forventet lønn, beregnes andel AFP på nytt er altså ikke et fribeløp..")

68

Arbeid ved siden av pensjon (2)? Fram til 67 hvis du tar ut fleksibel folketrygd: Du kan arbeide så mye du vil Men husk (som nevnt tidligere) at all fleksibel folketrygd du tar ut før 67 kommer til fradrag på seinere pensjon. Tenker du å redusere din arbeidstid eller gå av før 67 er det et reint tap å benytte fleksibel folketrygd. Da bør du ta ut AFP

at all fleksibel folketrygd du tar ut før 67 kommer til fradrag på seinere pensjon. Tenker du å redusere din arbeidstid eller gå av før 67 er det et reint tap å benytte fleksibel folketrygd. Da bør du ta ut AFP.")

69

Arbeid ved siden av pensjon (3)? Etter 67 (pluss de som går av med særaldersgrense): Du kan arbeide så mye du vil i privat sektor Du kan arbeide så mye du vil i offentlig sektor med pensjonistlønn på 170 kr timen: (lærere: 170 kroner per time x 1 400/årsrammen i faget) Hvis du arbeider på vanlige vilkår i offentlig sektor, får du bare utbetalt en forholdsmessig delpensjon fra SPK/KLP: Ny pensjonsgrad = (pensjonsgrunnlag – inntekt) / pensjonsgrunnlag * 100% Fra folketrygden velger du sjøl hvor stor andel av full alderspensjon du vil ta ut, men hvis pensjonsgraden i folketrygden overstiger pensjonsgraden i SPK/KLP, så regnes det overskytende som forskuddspensjon som kommer til fradrag seinere (forklart tidligere).

: Du kan arbeide så mye du vil i privat sektor Du kan arbeide så mye du vil i offentlig sektor med pensjonistlønn på 170 kr timen: (lærere: 170 kroner per time x 1 400/årsrammen i faget) Hvis du arbeider på vanlige vilkår i offentlig sektor, får du bare utbetalt en forholdsmessig delpensjon fra SPK/KLP: Ny pensjonsgrad = (pensjonsgrunnlag – inntekt) / pensjonsgrunnlag * 100% Fra folketrygden velger du sjøl hvor stor andel av full alderspensjon du vil ta ut, men hvis pensjonsgraden i folketrygden overstiger pensjonsgraden i SPK/KLP, så regnes det overskytende som forskuddspensjon som kommer til fradrag seinere (forklart tidligere)..")

70

Hvordan finne din egen pensjon? Der fins nå ulike pensjonskalkulatorer: Både Nav (www.nav.no) og SPK (www.spk.no) har kalkulatorer der du kan legge inn fritt valgte tall og få omtrentlig pensjonwww.nav.nowww.spk.no Den pensjonskalkulatoren jeg har laget (www.rutle.net) kan også brukes slik, den er mer nøyaktig, men beregner bare full avgang / full pensjon.www.rutle.net Både Nav og SPK har kalkulatorer der de bruker de tallene de har lagret om deg og din inntekt. Forutsetter innlogging med MinID eller lignende

71

Innlogging til Navs pensjonskalkulator - 1 Logg inn på www.nav.nowww.nav.no Klikk så Din Pensjon Merk: NAV kommer snart med ny hjemmside. Da må du velge Person og deretter Pensjon

72

Innlogging til Navs pensjonskalkulator - 2 Logg så inn med MinID e.l. Da får du opp denne boksen:

73

Innlogging til SPK sin kalkulator - 1 Under Nyttige linker, klikk på Pensjonsveiviseren Logg inn på www.spk.nowww.spk.no

74

Da får du fram denne nyttige siden der du kan logge inn på SPKs to kalkulatorer og dessuten direkte til NAV sin pensjonskalkulator. Du kan bruke SPKs kalkulator med dine egne innlagte tall, eller du kan via Mitt medlemskap beregne pensjon basert på de tallene SPK har om deg Innlogging til SPK sin kalkulator

75

Hva skjer framover? Offentlig sektor. Disse sakene burde vært avklart nå: 1.Regler for de som er født etter 1953. 2.Grunnlovsgarantien, de som er født etter 1958 3.Tilpasningen til den nye uføretrygden. Regjeringa har kommet med et forslag som er svært dårlig. Alle hoved- organisasjonene er mot. Blir sak i tariffoppgjøret til våren 4.Særaldersgrensene Der er press for å bli kvitt offentlig AFP… … og å gå over til hybridpensjon, … så vi må forsvare både AFP og bruttopensjonen Privat sektor. Krav: ny ordning for de som går av tidlig, etter at AFPen ble snudd på hodet. Nesten vedtatt på LO-kongressen Enighet om tariffestet tjenestepensjon – ytelsesbasert … og om uførepensjon inn i tjenestepensjonen

76

Litt om uføretrygden i tjeneste- pensjonsordningene: Først litt om endringene i folketrygdens uførepensjon Så litt om de endringene de planlegger i tjenestepensjonens uføretrygd

77

Men arbeidslinja er ikke for alle! ”Det er en merkelig idé at de rike arbeider bedre hvis de hele tiden blir rikere, mens de fattige bare arbeider bedre hvis de blir fattigere” John Kenneth Galbraith (1908-2006) Kanadisk-amerikansk økonom Arbeidslinja («det skal lønne seg å jobbe») er ideologien bak alderspensjonsreformen, men først og fremst bak uførepensjonsreformen

Kanadisk-amerikansk økonom Arbeidslinja («det skal lønne seg å jobbe») er ideologien bak alderspensjonsreformen, men først og fremst bak uførepensjonsreformen.")

78

Mange påstander om at landets økonomi vakler under de enorme kostnadene til sjuke og uføre. Før vi ser nærmere på det skal vi ta en liten omvei

79

For: Å se på sjukefravær og antall uføre for avgjøre situasjonen i økonomien er å snu virkeligheten på hodet Det som avgjør hvor godt vi klarer oss er ikke antall sjuke/uføre, men hvor stor del av befolkningen som faktisk jobber Der er Norge på topp i verden. Vi har verdens høyeste sysselsettingsgrad både for KVINNER (sammen med Sverige) For ELDRE og TOTALT

For ELDRE og TOTALT.")

80

Sjukefraværet i Norge er muligens relativt høyt, og kanskje har vi mange uføre. Men i så fall: Hvorfor? Jo, av samme grunn som vi har verdens høyeste sysselsetting: Vi har verdens høyeste sysselsetting blant kvinner (sammen med Sverige). De har høyere sjukefravær enn menn. Vi har verdens høyeste pensjonsalder og verdens høyeste sysselsetting blant eldre. Eldre har naturlig nok både høyere sjukefravær og uføreandel enn gjennomsnittet.

. De har høyere sjukefravær enn menn. Vi har verdens høyeste pensjonsalder og verdens høyeste sysselsetting blant eldre. Eldre har naturlig nok både høyere sjukefravær og uføreandel enn gjennomsnittet..")

81

Uførhet og sjukefravær er nærmest utgift til inntekts ervervelse Vi må vente høyere sjukefravær når mange kvinner og eldre går ut i arbeidslivet Vi må også vente flere uføre når vi har verdens høyeste alderspensjonsalder. Det som burde være et tankekors for noen er at vi har oppnådd verdens høyeste sysselsetting til tross for at vi har verdens beste sjukelønnsordning og trygdeordninger. Internasjonal forskning på velferd og arbeidsliv finner akkurat dette: positiv sammenheng mellom velferdsytelser og sysselsetting : gode trygdesystem fører til høyere sysselsetting.

82

Hva har de gjort med folketrygdens uføredel?

83

Hovedpunkt i uførepensjonsutvalgets forslag til ny uførestønad: 1.Vanskeligere å få/beholde uførestønad: Hovedformen blir tidsbegrenset stønad, varig uførestønad blir unntaket Fra legevurdering til NAV-vurdering 2.Endret profil Ytelsen 66% (som arbeidsløshet/arbeidsavklaring) Samtidig: slutt på pensjonistskatt for uføre Sjøl om gjennomsnittsytelsen skal være som før har denne endringen store konsekvenser 3.Barnetillegget reduseres dramatisk 4.Lavere alderspensjon for uføre 5.Endring av fribeløpet

Samtidig: slutt på pensjonistskatt for uføre Sjøl om gjennomsnittsytelsen skal være som før har denne endringen store konsekvenser 3.Barnetillegget reduseres dramatisk 4.Lavere alderspensjon for uføre 5.Endring av fribeløpet")

84

Stor debatt om de foreslåtte nedskjæringene høsten 2010 Særlig fire saker ble diskutert Ytelsen til minstepensjonistene Levealdersjusteringa av uføres alderspensjon Reduksjonen av barnetillegget Fribeløpets størrelse

85

Jens Stoltenberg på Gol 24.11 2010: Uføretrygd var Stoltenbergs store poeng da han innledet på LO-Stats kartellkonferanse: Han argumenterte engasjert for at alderspensjonen til de uføre må levealdersjusteres. Hvor ille det ellers kan gå viste han gjennom ”et eksempel med to 64-åringer som har hatt klin like jobber fra de var 22. Den ene tar fleksibel AFP eller folketrygden, den andre går til legen og blir ufør. Den siste vil leve hele resten av livet med mer i inntekt enn den som ikke ble ufør. Dette er ikke rimelig”, slår Stoltenberg fast.

86

MEN: Hvor ”klin like” er de to? Hvis de er «klin like» vil begge kunne få uføretrygd. Hvis ikke har den ene et valg, KAN fortsette i jobb Men - den lave pensjonen vil gjelde ALLE uføre, også de som har vært uføre og fattige en stor del av livet: Mange har ingen eller svært liten tjenestepensjon til å spe på alderstrygden med De fleste har ikke hatt råd til private pensjoner De har antakelig ikke nedbetalt hus, osv……. Så – hvor ”klin like” er de egentlig? Og hvorfor er det «rimelig» at alle som er sjuke, uføre eller utslitte skal ha dårligere økonomi enn alle friske?

87

Hva ble så stortingsvedtaket? - 1 12.12.2011 falt avgjørelsen: Resultatet ble i hovudsak som uførepensjonsutvalgets forslag. Men Stortinget ga seg delvis på tre saker: Minsteytelsene ble omtrent som før Levealdersjusteringa ble halvert (t.o.m. 51-kullet, nyvurdering 2018!) Barnetillegget er foreløpig uendret (vurderes på nytt sammen med Brochmannutvalget, ganske snart!)

Barnetillegget er foreløpig uendret (vurderes på nytt sammen med Brochmannutvalget, ganske snart!).")

88

Fribeløpet (2013-tall): I dagens uføretrygd: 1 G - kr 84.204. Inntekt ut over 1 G utløser i dag ny uføregrad og avkorting i trygd Ny uføretrygd: Fribeløpet senkes til 0,4 G - kr 33.682 (Overgangsordning for dagens uføre fram til 2019: kr 60.000). Inntekt ut over det samordnes med trygd, men utløser IKKE ny uføregrad. Hva ble så stortingsvedtaket? - 2

. Inntekt ut over det samordnes med trygd, men utløser IKKE ny uføregrad. Hva ble så stortingsvedtaket")

89

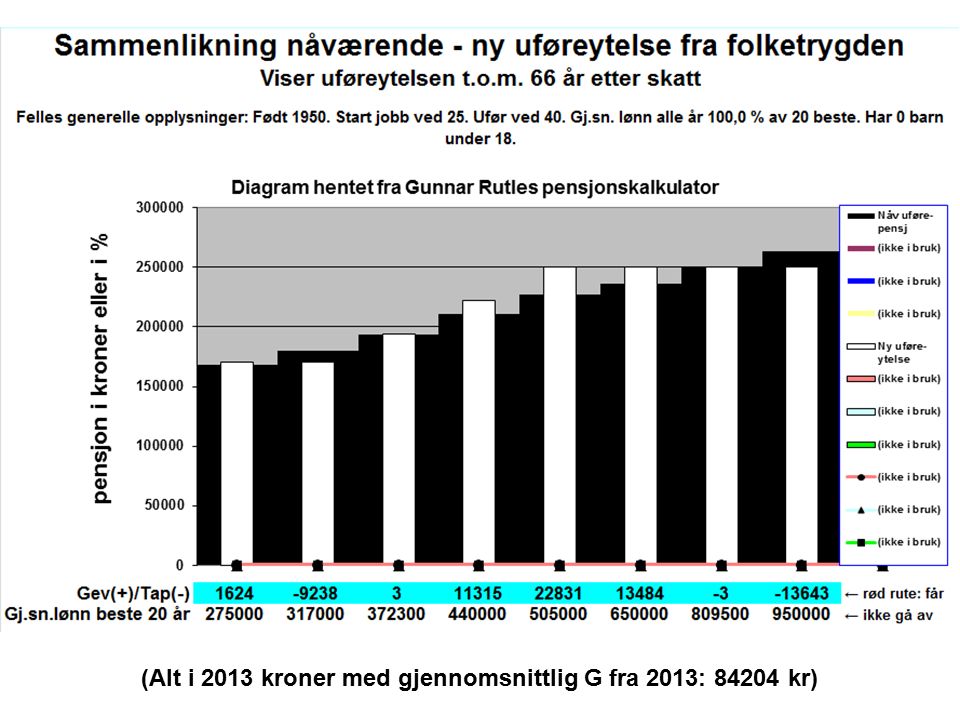

Uføretrygden: Hvem tjener og hvem taper InntektKonsekvens (etter skatt) Under 275.000Omtrent som før. Minste- nivå ca 170000 kr 275-372.000Taper opp til 9.000 kr 372-810.000Vinner opp til 23.000 kr Over 810.000Taper noe (Alt i 2013 kroner med gjennomsnittlig G fra 2013: 84204 kr)

.")

91

Alderstrygden: (Se de følgende 4 grafene) Med fortsatt HALVERT levealdersjustering: 1953-kullet: AFP-ere som går av etter 63 kommer bedre ut enn uføre 1963-kullet: AFP-ere som går av etter 64 kommer bedre ut Med FULL levealdersjustering fra 1951: 1953-kullet: AFP-ere som går av ved 62,5 og seinere kommer bedre ut enn uføre 1963-kullet: AFPere som går av litt før 63 og seinere kommer bedre ut

Med fortsatt HALVERT levealdersjustering: 1953-kullet: AFP-ere som går av etter 63 kommer bedre ut enn uføre 1963-kullet: AFP-ere som går av etter 64 kommer bedre ut Med FULL levealdersjustering fra 1951: 1953-kullet: AFP-ere som går av ved 62,5 og seinere kommer bedre ut enn uføre 1963-kullet: AFPere som går av litt før 63 og seinere kommer bedre ut")

92

Hvis vi får beholde halvert levealdersjustering - 1953-kullet (Alt i 2013 kroner med gjennomsnittlig G fra 2013: 84204 kr)

")

93

Hvis vi får full levealdersjustering - 1953-kullet

94

Hvis vi får beholde halvert levealdersjustering - 1963-kullet (Alt i 2013 kroner med gjennomsnittlig G fra 2013: 84204 kr)

")

95

Hvis vi får full levealdersjustering - 1963-kullet (Alt i 2013 kroner med gjennomsnittlig G fra 2013: 84204 kr)

")

96

1.Vi må forsvare barnetillegget 2.Vi må gå mot levealdersjustering av uføres alderspensjon, og som et minimum beholde halvering av levealdersjusteringen etter 51-kullet 3.Uføre bør få opptjening av alders- pensjon til 67. Avslutning ved 62 reduserer alderspensjonen i det nye opptjeningssystemet med 12- 13 % Viktige konklusjoner

97

Offentlige og private tjeneste- pensjoner må reforhandles. Alle forsikringsordninger med uføretrygd på rundt 66 % blir verdiløse. I privat gjelder det statlige utskilte bedrifter, Hydro, Statoil og mange fler Å få like gode ordninger blir mye dyrere, fordi det går mye mer bort i skatt til staten. Det er utenkelig at staten vil kompensere dette for private bedrifter Kanskje heller ikke for kommunene? I tillegg modellproblemet: Hvordan få kompensert for de som faktisk taper?

98

Departementet tar ikke hensyn til fagbevegelsens kritikk av forslaget om uføredelen av offentlig tjenestepensjon Alle hovedorganisasjonene protesterte mot høringsnotatet av 21.6.2013 Men 4.10 kom lovproposisjonen som ikkje forbedret noe, tvert imot svekket de barnetillegget ytterligere. Unio har allereie vært ute og sagt at dette blir en sak for tariffoppgjøret 2014

99

De viktigste endringene Offentlig uføretrygd blir nå en påslagsmodell Alle med 30 års opptjening får 69 % av sluttlønn pluss 0,25 G (men maks 6 % av pensjonsgrunnlaget) før skatt Overgang til alderspensjon ved 67, mot før 70. Mange taper opptjeningsår Nedre grense for uføregrad 20 % mot før ingen Barnetillegget ned fra 6,6 til 4 % av pensjonsgrunnlaget, pluss maksgrense på 3 barn. I tillegg svekkes ytelsen av skatteomleggingen

100

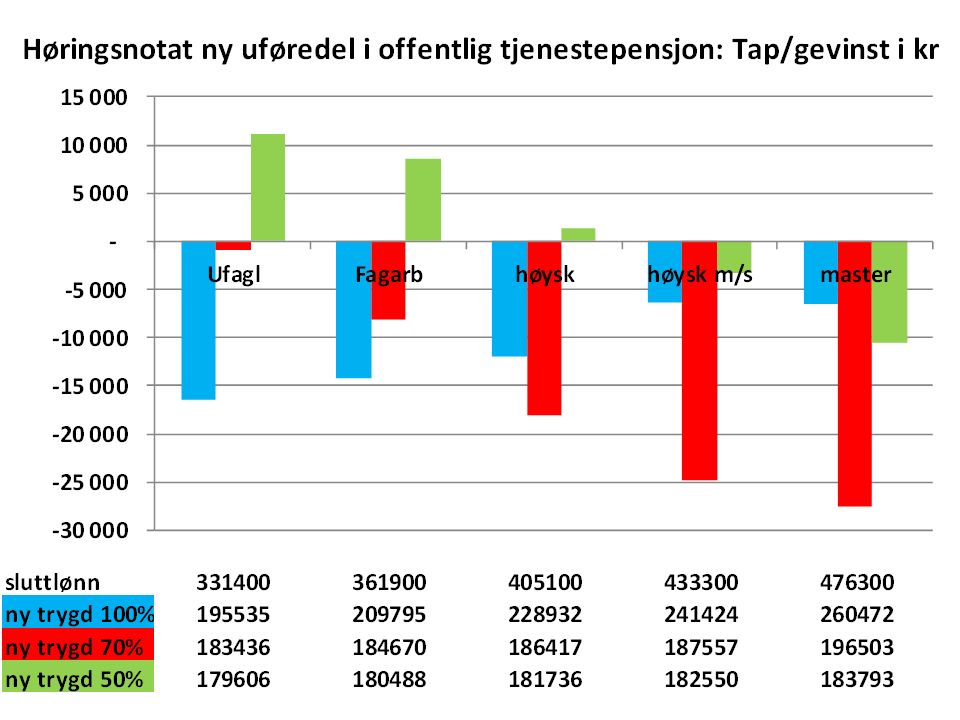

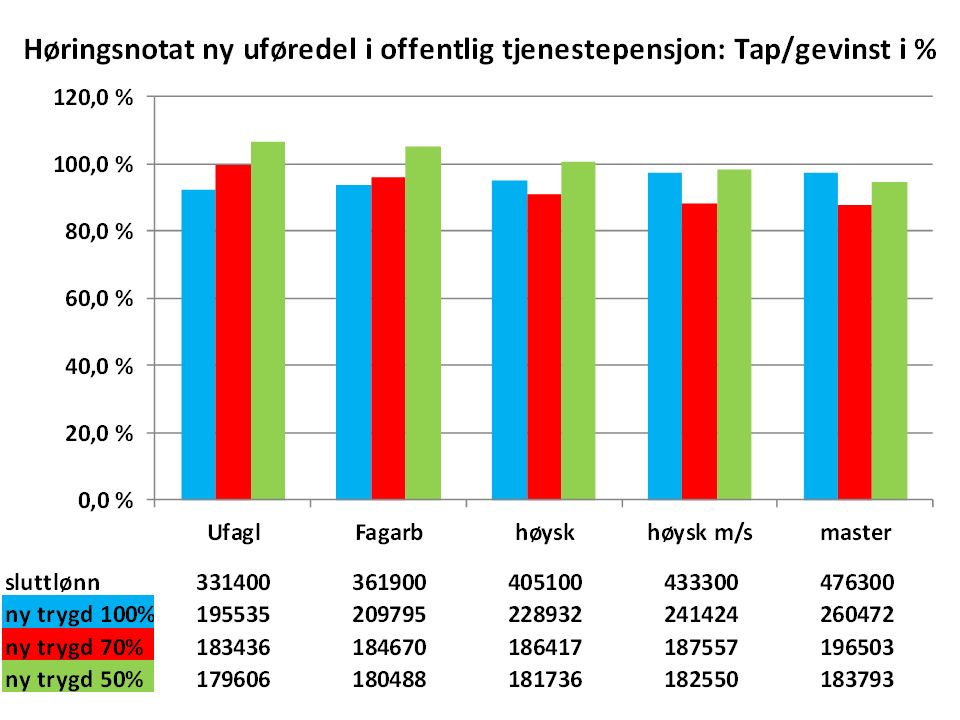

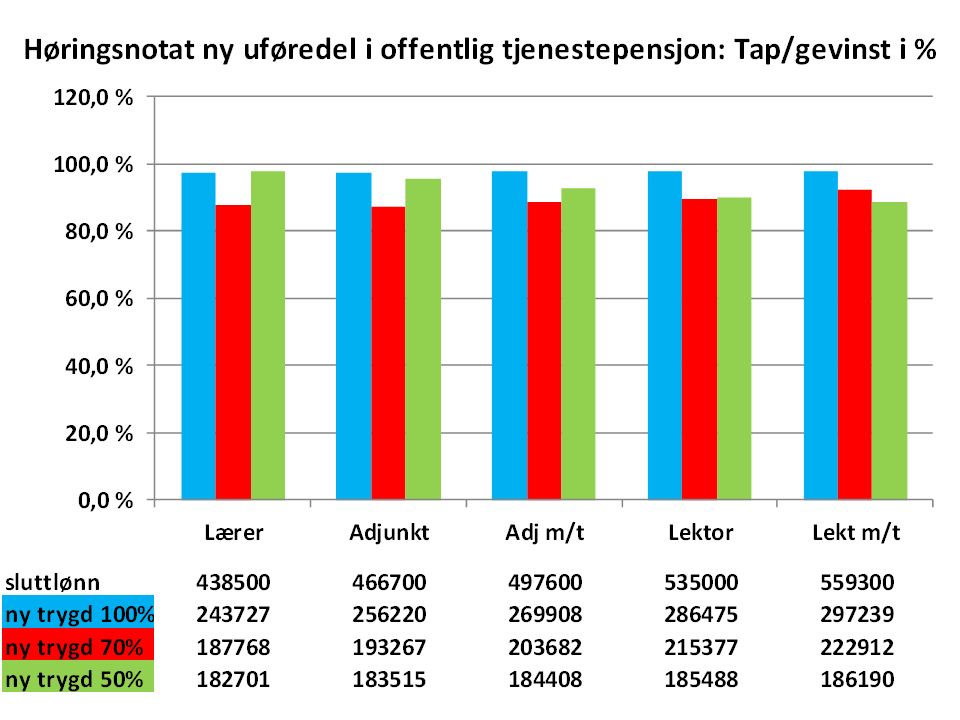

Konsekvenser av ny uføretrygd i offentlig tjenestepensjon Jeg har sett på konsekvensene for de ulike gruppene i KS sitt lønnssystem. Jeg går ut frå at de har full opptjening (se de følgende grafene). Forslaget er svært dårlig for de aller fleste: Full jobb: Tap på mellom 7 og 17.000 pr år. Gruppene med lavest lønn taper faktisk mest! 70 % jobb: Tap på mellom 1 og 28.000 i året, mest tap for dem med høyest lønn. Ufaglærte taper bare 1.000 50 % jobb (antakelig ganske få?): De med lavest lønn (ufaglærte, fagarbeidere og høgskole)får mer (opp til 11.000), mens de med høyest lønn taper opp til 24.000 Alle tall her og i grafene er etter skatt

. Forslaget er svært dårlig for de aller fleste: Full jobb: Tap på mellom 7 og pr år. Gruppene med lavest lønn taper faktisk mest. 70 % jobb: Tap på mellom 1 og i året, mest tap for dem med høyest lønn. Ufaglærte taper bare % jobb (antakelig ganske få ): De med lavest lønn (ufaglærte, fagarbeidere og høgskole)får mer (opp til ), mens de med høyest lønn taper opp til Alle tall her og i grafene er etter skatt.")

Liknende presentasjoner

>")

som om du hadde.>")