Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Pensjonsreform Tjenestepensjon (Uføretrygd) Utdanningsforbundet Fauske 17.11.2015 Gunnar Rutle www.rutle.net

Utdanningsforbundet Fauske Gunnar Rutle")

2

Hva skal jeg snakke om? 1.Hva er nytt i folketrygden? 2.Litt om ny AFP i privat 3.Offentlig tjenestepensjon. 4.Hvordan endringene slår ut for noen «typiske» personer 5.Hvorfor pensjonsreform. Nødvendig? 6.Press på å endre pensjonene (til det verre) 7.Konkret: Hva får du? Hva lønner seg? Fallgruver 8.Uføretrygd – hvis tid

7.Konkret: Hva får du. Hva lønner seg. Fallgruver 8.Uføretrygd – hvis tid.")

3

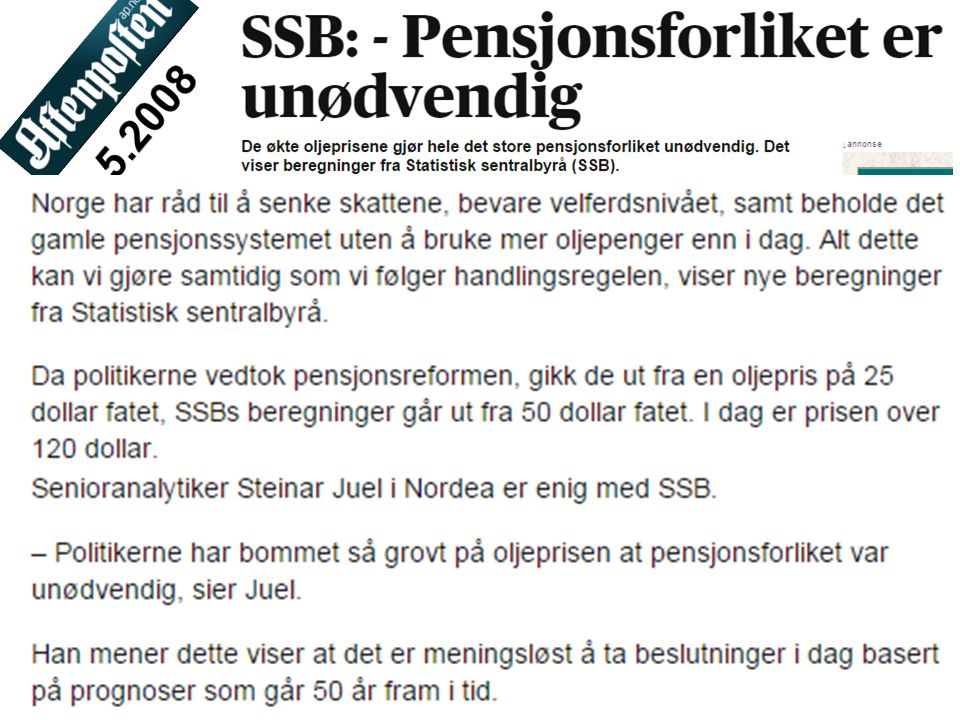

Nyte pensjonisttilværelsen? Nei fysj! ”Det må bli slutt på mulighetene for tidlig pensjon. Hvis ikke, får morgendagens Norge store problemer. Mens Ola og Kari tidligere i prinsippet jobbet til de døde, har vi de senere årene fått en stadig lengre periode som pensjonister. Det skjer samtidig som vi blir sprekere i høyere alder. I praksis betyr det at flere får mulighet til å nyte pensjonist-tilværelsen over lang tid (…) For samfunnet er utviklingen mildest talt ikke gunstig. Snarere tvert imot.” (GRs utheving) Helsedirektør Bjørn-Inge Larsen i Aftenposten 4.5.2009

For samfunnet er utviklingen mildest talt ikke gunstig. Snarere tvert imot. (GRs utheving) Helsedirektør Bjørn-Inge Larsen i Aftenposten")

4

Jeg påstår at pensjonsreformen IKKE var (og er) økonomisk nødvendig. Pensjonsreformen er det hittil verste eksemplet på nedbygging av den norske velferdsstaten. Den var ikke et norsk påfunn: Samme nedbygging og omlegging av velferds- ordninger finner vi overalt i den vestlige verden. Nedbygging av velferd er også det dårligste svaret når en økonomisk krise rammer et land

5

Hva var det nye med pensjonsreformen? Før 2011 var folketrygden og offentlig tjenestepensjon å se på som en erstatning for tapt arbeidsinntekt, noe du fikk når du ikke lenger klarte å jobbe, og størrelsen var den samme uansett når du valgte å gå av. Med den nye folketrygden skjer det et ”paradigmeskifte”. Alderspensjonen ses nå på som en personlig formue som du har spart opp i den tiden du jobbet, og som du kan ta ut når du vil, uavhengig av om du slutter å jobbe. Årlig pensjon vokser hvis du venter med å ta den ut. Argumentet for reformen er eldrebølgen: «Vi må redusere pensjonene og motivere for flere år i jobb» Men samtidig gjøres det en ”vri” slik at de som er friske og har lette jobber får en mye bedre pensjon enn før, mens de fattige og slitne får en mye dårligere pensjon – altså et omvendt Robin Hood-prinsipp Jeg skal se litt nærmere på dette.

6

Folketrygdens aldersp. 247.000 De tre delene av alderspensjonen i offentlig tjenestepensjon slik den var før: Adjunkt m/till. – topplønn 470.000 (2011) Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg 267.000 330.000 66% av topplønn pluss 19000 (¼ G) Folketrygd: Avgang ved 67 310.000 66 % topplønn Gammel AFP privat: Avgang ved 62-67Gml. AFP off. sektor: Avgang ved 62-67 Denne pensjonen fikk du uansett hvilket år du valgte å gå av

Start yrkesliv 24 årfødt 1950 – 67 i 2017 Alder Inkl. AFP-tillegg % av topplønn pluss (¼ G) Folketrygd: Avgang ved % topplønn Gammel AFP privat: Avgang ved 62-67Gml. AFP off. sektor: Avgang ved Denne pensjonen fikk du uansett hvilket år du valgte å gå av.")

7

Alleårs- regelen Den nye folketrygden er et troll med 4 hoder Avkorting/ Nøytralitet (Arbeidslinja) Indeksering/ Under- regulering Levealders- justering Disse 2 omfor- deler fra fattig til rik, sjuk til frisk Disse 2 redu- serer pensjonen for alle

Indeksering/ Under- regulering Levealders- justering Disse 2 omfor- deler fra fattig til rik, sjuk til frisk Disse 2 redu- serer pensjonen for alle")

8

De sa de skulle spare 20-30 % av pensjonsutgiftene. Men det de ikke sa var at de også gjennomførte en stor omfordeling fra fattig til rik Levealdersjustering og underregulering med 0,75 % er innsparingselementene. Men alleårsregelen og nøytraliteten sparer de ingenting på. Fører til at pensjon flyttes: Fra de som tjener lite og er tidlig utslitt. Til de som tjener mye og kan stå lenge i jobb.

9

Første hodet: Alleårsregelen Innføres gradvis for kullene 1954-62 I det gamle pensjonssystemet bestemte de 20 beste årene nivået på pensjonen. Nå: alleårsregelen: all inntekt fra 13-75 teller med. Dette hodet rammer: de som ikke makter å stå i full jobb hele livet, oftest kvinner. de som må gi seg tidlig og mister sine siste og ofte beste opptjeningsår. Før tålte du noen år med deltid, attføring, utdanning, omskolering eller omsorg: Pensjonen blir beregnet ut i fra de 20 beste årene. I det nye systemet får du svi dobbelt, hver krone du taper i lønn reduserer også din pensjon.

10

NOU 2004:1, Figur 7.3: Livsløpsbasert pensjon i pst. av pensjon med besteårsregel m.m. Alleårsregelen vs besteårsregelen Hentet fra pensjonskommisjonens innstilling

11

Alleårsregelen – omfordeling fra fattig til rik Jan Mønnesland, den gang samfunnsøkonom i Ut- danningsforbundet, sa om samlet effekt av endret opptjening (forrige figur) og endret pensjonsprofil: ”Men de som vinner, vinner mye mer enn de som taper. Den samlede effekten blir derfor at pensjonsutbetalingene totalt sett vil øke med 3,5 % på grunn av disse endringsforslagene, isolert sett. Endringene i profil og i opptjeningsregler er dermed intet innsparingstiltak. Det er utelukkende et omfordelingstiltak, fra de med lave til de med høye inntekter. Begrunnelsen for disse forslagene er ikke å spare staten for penger, men å skape sterkere koplinger mellom innbetalt pensjonsavgift og utbetalt pensjon.” (Fra Utdanningsforbundets Temahefte 1/2004 om pensjonskommisjonen)

.")

12

Andre hodet: Avkorting / Nøytralitet (gjelder de som gikk av med pensjon etter 2010) Din pensjonsformue utgjør 18,1 % av det du tjener fra 13-75. Når du går av deles pensjonsformuen på antall gjenværende leveår for ditt årskull. Tidlig avgang: mindre formue som deles på flere år. Avgang 62 gir ca 30% lavere pensjon avgang 67 Dette hodet reduserer altså pensjonen for de svakeste, de som går av før 67, de som har skrantende helse eller ikke klarer å oppfylle de krav et stadig hardere arbeidsliv setter og må gi seg før de når en pensjonsalder på 67. Det gjelder de fleste av oss. 1 av 3 er i arbeid når de når 67. 1 av 10 kvinner og 2 av 10 menn er i fulltidsjobb. Før kunne 80 % av oss gå av med AFP - Avtalefestet Pensjon. Når du nådde pensjonsalderen, fikk du samme folketrygd som om du hadde stått i arbeid til du ble 67. Nå betaler du din egen førtidspensjon av den pensjon du har tjent opp. Går du av tidlig taper du mye hele livet.

13

Tredje hodet: Levealder- justering (alle som går av med pensjon etter 2010). Din pensjonsformue deles på gjennom- snittlig antall gjenværende leveår for ditt årskull. Dette hodet venter altså på hvert nytt årskull av pensjonister og tar en stadig større bit av pensjonen. Øker levealderen med et år, så reduseres alle pensjoner med ca 5 %. Det skjer antakelig i 2020. De forventer at levealderen øker med ca 1 år pr 10 år. Regjering og Storting mente altså at jo lenger du lever, jo mindre trenger du for å leve. Men levealder er et klassespørsmål: verken levealder eller økning i levealder er lik for alle. En prest lever 10 år lengre enn en kokk, levealderen for kvinner med lav inntekt er faktisk på vei ned. Det er vanskelig å forstå hvorfor noen skal få mindre pensjon fordi andre lever lenger.

14

Fjerde hodet: Indeksering / underregulering (Vil gjelde alle) Den absolutt viktigste kampsaken for Pensjonistforbundet, med 170 000 medlemmer, var i mange år å sørge for at pensjonistene sin levestandard ikke sakket akterut. Etter tiårs strev vant de gjennom i 2002. Stortinget vedtok da at fra 2003 skulle pensjonen (dvs G) følge lønnsutviklinga ellers i samfunnet. Pensjonsreformen gjør slutt på dette, det samme Stortinget vedtok i 2005 at pensjonistene må nøye seg med 0,75% lavere reallønnsutvikling enn det lønnstakerne får. Slik lønnsutviklingen har vært de seinere årene vil pensjonistene i løpet av 5-6 år sakke akterut med omtrent en tusenlapp i måneden

følge lønnsutviklinga ellers i samfunnet. Pensjonsreformen gjør slutt på dette, det samme Stortinget vedtok i 2005 at pensjonistene må nøye seg med 0,75% lavere reallønnsutvikling enn det lønnstakerne får. Slik lønnsutviklingen har vært de seinere årene vil pensjonistene i løpet av 5-6 år sakke akterut med omtrent en tusenlapp i måneden.")

15

Opptjening av alderspensjon Fra besteårsregel og sosial profil til alleårsregel uten sosial profil Gammel opptjeningsmodell: Full opptjening etter 40 år Beste/20-årsregelen: Pensjon beregnes ut fra gjennomsnitts-poengene i de 20 beste årene Pensjonspoeng: Årsinntekt opp til 6 G teller fullt, 6 – 12 G teller 1/3 Ny opptjeningsmodell: Ingen grense Alleårsregelen erstatter beste/20- årsregelen, all inntekt teller med Pensjonsformuen blir 18,1% av total livslønn Innføres gradvis fra 53- til 63-kullet Svart tekst: Endringene trådte i kraft for alle fra og med 2011 Rød tekst: Endringene innfases fra 54-kullet, fullt ut i kraft fra 63-kullet

16

Utbetaling av alderpensjon I gammel folketrygd: Et grunnbeløp (G) pluss et tillegg i forhold til pensjonspoengene du har tjent opp. I ny folketrygd: Pensjonsformuen deles på årskullets gjenværende levealder. Fleksibelt uttak: har du tjent nok velger du når du tar ut alderspensjon Fra sosial profil på utbetalingen til ingen sosial profil: Dobbel lønn – dobbel pensjon. Dessuten reduseres utbetalingen sterkt for de som ikke klarer å jobbe lenge Svart tekst: Endringene trådte i kraft for alle fra og med 2011 Rød tekst: Endringene innfases fra 54-kullet, fullt ut i kraft fra 63-kullet

17

Andre endringer og konsekvenser I gammel folketrygd: Pensjonen reguleres årlig likt med gjennomsnittlig lønnsutvikling Noen dårlige år: ikke tap Ved AFP: rett til avgang ved 62 uansett tidligere lønn Ved AFP: Pensjon fra 67 som om du jobbet til 67 (AFP gjaldt 80 %) I ny folketrygd: Underregulering av pensjon: reguleres årlig med lønnsutvikling fratrukket 0,75 %. Taper på alle dårlige år Avg. før 67 (fra 62): pensjon må være over minstepensjon Nøytralt uttak: Lavere pensjon livet ut ved tidlig avgang. Nytt: Levealdersjustering (lavere pensjon ved økt levealder for ditt årskull) Svart tekst: Endringene trådte i kraft for alle fra og med 2011 Rød tekst: Endringene innfases fra 54-kullet, fullt ut i kraft fra 63-kullet

: pensjon må være over minstepensjon Nøytralt uttak: Lavere pensjon livet ut ved tidlig avgang. Nytt: Levealdersjustering (lavere pensjon ved økt levealder for ditt årskull) Svart tekst: Endringene trådte i kraft for alle fra og med 2011 Rød tekst: Endringene innfases fra 54-kullet, fullt ut i kraft fra 63-kullet.")

18

Ikke alle får gå av ved 62! Hvis du kommer under minstepensjonen får du ikke lov til å gå av før du er 67. 1953-kullet: Krav til inntekt 20 beste år for å få gå av ved 62 (i 2015): De som bare har folketrygd: 428.220, De som har rett til ny AFP: 342.354 Med bare folketrygd får du da pensjon i gjennomsnitt hele livet på 164.100 Altså: de med lavest lønn og vanligvis hardeste arbeidsforhold – de som vil trenge tidligpensjonen mest – de får ikke lov å gå av tidlig! Og om de fikk lov, vil de svært ofte ikke ha råd. Hvilket kjønn rammes?

: De som bare har folketrygd: , De som har rett til ny AFP: Med bare folketrygd får du da pensjon i gjennomsnitt hele livet på Altså: de med lavest lønn og vanligvis hardeste arbeidsforhold – de som vil trenge tidligpensjonen mest – de får ikke lov å gå av tidlig. Og om de fikk lov, vil de svært ofte ikke ha råd. Hvilket kjønn rammes .")

19

Kvinnefiendtlig reform Kvinner taper mest på pensjonsreformen: SSB mente før reformen at kvinners andel av menns pensjon vil synke fra 90,3 % til 86,6 %. Kvinner får ikke gå av tidlig pga for lav lønn: Ca. 37,5 % av kvinnene i bedrifter med AFP kunne IKKE gå av ved 62 I 2011 fordi de har tjent for lite. Ut over 2011 kom det sjokkerte artikler i fagbladene om kvinner i kjemisk, H&K og Hotell-restaurant som ikke fikk gå av. De følte seg rimeligvis lurt. Tilsvarende tall for menn: ca. 3,1 % av mennene kunne IKKE gå av med tidligpensjon

20

Tak for opp- tjening 7,1 G, dvs pr 1.5.2014 ca 627.500 Med G fra 1.5. 2014 ca 201000 Med G fra 1.5. 2014 ca 167.500

21

Hvordan klarte de å lage slike eksempler? hadde samme lønn hele livet, og ble dermed ikke rammet av alleårsregelen. klarte å jobbe mange år og ble heller ikke på denne måten rammet av alleårsregelen (gjerne 43 eller flere år før pensjonsavgang) gikk av ved 67 år, og ble ikke rammet av avkortingen/nøytraliteten. gikk av i 2010 og ble dermed heller ikke rammet av levealderjusteringa. De sammenliknet bare med første året med pensjon i nytt og gammelt system. Dermed syntes ikke det en tapte på indeksering/ underregulering. De brukte en IDEALPENSJONIST som ikke ble rammet av noen av nedskjæringene i det nye systemet. Hen

gikk av ved 67 år, og ble ikke rammet av avkortingen/nøytraliteten. gikk av i 2010 og ble dermed heller ikke rammet av levealderjusteringa. De sammenliknet bare med første året med pensjon i nytt og gammelt system. Dermed syntes ikke det en tapte på indeksering/ underregulering. De brukte en IDEALPENSJONIST som ikke ble rammet av noen av nedskjæringene i det nye systemet. Hen.")

22

Levealdersjustering Født 1943

23

Levealdersjustering Født 1968

24

Levealdersjustering Født 1993

25

Alleårsregelen Gjennomsnittslønn hele livet: 100 % av 20 beste

26

Alleårsregelen Gjennomsnittslønn hele livet: 90 % av 20 beste

27

Avkorting / Nøytralitet: Avgangsalder 67

28

Avkorting / Nøytralitet: Avgangsalder 66

29

Avkorting / Nøytralitet: Avgangsalder 65

30

Avkorting / Nøytralitet: Avgangsalder 64

31

Avkorting / Nøytralitet: Avgangsalder 63

32

Avkorting / Nøytralitet: Avgangsalder 62

33

Avkorting/Nøytralitet Avgangsalder 62 Uten levealdersjustering

34

Alleårsregelen 38 år i arbeid

35

Alleårsregelen 35 år i arbeid

36

Gjengitt med tillatelse fra Vidar Eriksen, Fagbladet

37

Hva syns du er de viktigste forskjellene mellom ny og gammel folketrygd? SUMMEOPPGAVE:

38

LO-kongressen 2005 om AFP Pensjonsreformen må ”sikre dagens AFP-ordning videreført” Videre: ”LO deler myndighetenes ønske om å fremme lenger yrkesdeltakelse særlig i en tid der arbeids- styrken vokser lite og antallet pensjonister vokser sterkt. Dette må imidlertid skje ved et arbeidsliv som gir bedre muligheter for seniorene og ikke gjennom kutt i AFP-ordningen livet ut for dem som har behov for å gå av før ordinær pensjonsalder" (min utheving, GR). MEN HVORDAN GIKK DET?

. MEN HVORDAN GIKK DET .")

39

Regjeringas foretrukne AFP-modell, som ble lagt fram i tariffoppgjøret 2008: 1.Det er ”naturlig” at alle får AFP, uansett om de går av ved 62 eller har helse til å jobbe til 75. Før: bare halvdelen av de med rett til AFP benyttet den. Konsekvens: Dobbelt så mange får AFP 2.Utgiftene skal bli de samme som før. Konsekvens: halvering av utbetalingene til hver enkelt av de som (før) trengte AFP 3.Samme system som for folketrygden: Alle sparer opp en AFP-formue som deles på gjenværende levealder (igjen: såkalt ”nøytral” modell). Konsekvens: Lavest AFP til sliterne

trengte AFP 3.Samme system som for folketrygden: Alle sparer opp en AFP-formue som deles på gjenværende levealder (igjen: såkalt nøytral modell). Konsekvens: Lavest AFP til sliterne.")

40

”noen har snakket sammen” … for seinere på våren 2008, så hadde LO-ledelsen snudd totalt om og gikk inn for regjeringas modell, en modell som ikke er i nærheten av det som LO- kongressen krevde. Forslaget ble vedtatt i uravstemningen, med omtrent 70 % for og 30 % mot. I februar 2008 så det ut til at fagbeveg- elsens ledere ikke ville godta en slik løsning, men så ble det åpenbart at ….

41

Uravstemningen dreide seg både om et ualminnelig godt lønnstillegg og om pensjonsordningen. En skulle stemme JA eller NEI til begge deler. Ikke unaturlig at de yngste la størst vekt på lønnstilegget Dessuten: To overgangsordninger sukret pillen for de eldste: 1.10000 kroner i tillegg til AFP-påslaget for de eldste fullt ut bare for kullene 1953 og før. trappes så ned fram til 1962 kullet. Fra 1963 ikke tillegg 2.En reduksjon av levealdersjusteringa i folketrygdens alderspensjon for de første kullene, alle årskullene før 1963 ”Gi litt til de aldersgruppene som er mest opptatt av pensjon, så får vi forslaget vedtatt!” Hvordan kunne det gå til at et så dårlig pensjonsforslag fikk flertall?

42

Rettferdig pensjonssystem? Eller systematisk urettferdighet? Systemet fremstilles som veldig rettferdig siden 1.du har spart opp pensjonsformuen etter hvor mye du har tjent og 2.du kan sjøl velge når du går av og dermed hvor mange år pensjonsformuen skal deles på Men punkt 1 er mindre solidarisk enn det gamle systemet, der de som tjente minst fikk relativt mer Og rettferdigheten etter punkt 2 forutsetter at alle fritt kan velge når de går av. Er det slik? Og videre: Pensjonsformuen deles på gjennom- snittlig antall gjenværende leveår. Men lever folk like lenge, og spesielt: lever de som går av tidlig like lenge som de som står lenge i jobb?

43

Dødens klasseskille Kilde: Statistisk Sentralbyrå. Tall fra 1996-2000

44

Arkitekten og kokken En arkitekt og en kokk, forventet levealder hhv. 81 og 71 år Begge har tjent i gjennomsnitt 400000, har AFP, 1963-kullet Kokken kom i jobb som 20 åring, er utslitt og må gå av ved 62. Arkitekten kom i jobb som 28-åring, er frisk og jobber til 70. Vi ser nå på pensjon i privat sektor ArkitektenKokken Alder ut i jobb28 år20 år Går av med pensjon ved70 år62 år Antall år i jobb42 år Forventet antall år pensjon11 år9 år Begge har altså tjent opp samme pensjonsformue. Men hvordan blir det med pensjonen deres???

45

Slik blir pensjonen i privat sektor 1978-kullet pensj + AFP Gj.sn. pr. år Ant år pensj + AFP Sum livet Derav AFP Sum livet Arkitekt 227 523112 502 753421 179 Kokk 161 81491 456 326290 313 Differanse 65 709 1 046 427130 866 A % over K 41 % 72 %45 % Levealder, lønn og posisjon i samfunnet henger sammen. Jo høyere på strå du er, jo lenger lever du, jo høyere lønn har du, og jo mer pensjon får du relativt til lønna. Den såkalte nøytraliteten er altså ikke særlig nøytral! Pensjonsreformen er en klassereform og omvendt Robin-Hood-politikk – ta fra de fattige og gi til de rike! 2013-tall: kroneverdi 2013 og G = 85245

46

Gjengitt med tillatelse fra Vidar Eriksen, Fagbladet

47

«Yrkesaktivitet blant eldre før og etter pensjonsreformen» (SSB 4.april 2013) Hovedkonklusjon - økt yrkesaktivitet: Særlig i for 62- og 63-åringer Særlig i privat sektor Særlig for de med utdanning vgs og lavere Dagens Næringsliv intervjuer en av forfatterne. Både forsker og journalist er enige om at dette er gladnytt. Pensjonsreformen er vellykket! Fri Fagbevegelse: «Pensjonsreformen virker» Men hvem er det som jobber lenger? Jo, særlig de gruppene som enten mistet muligheten til å gå av tidlig, eller som taper ekstra mye på det.

48

Jan-Erik Støstad, daværende statssekretær i AID om pensjonsreformen: ” Flere år i arbeid vil heretter gi mye høyere årlig pensjon. Det gavner de som har startet tidlig og derfor får lang yrkeskarriere, men også de som kan og vil jobbe lenge. De med lav inntekt, jobb de trives i og god helse kan få mye bedre årlig pensjon enn i dag hvis de velger å stå lenger i arbeid, for eksempel ved å trappe gradvis ned fra de er 67 til de er 72 år. Det er godt nytt for mange ” Klassekampen 27.2.2009 Det han ikke sier er: De med jobb de ikke trives i og dårlig helse vil få mye dårligere årlig pensjon enn i dag hvis de må gå av tidlig

49

Rådgivernes, konsulentenes og journalistenes pensjonsreform? ” Pensjonsreformen vil ha store konsekvenser for dem over 62 år når den begynner å virke. Den vil gjøre det langt vanligere å jobbe litt, slik at flere for eksempel vil oppholde seg i Spania om vinteren og jobbe som rådgivere, konsulenter, journalister eller noe annet i Norge i sommerhalvåret”. ”Statsminister Jens Stoltenberg beskriver sin «visjon», etter at Aftenposten utfordrer ham til å utdype sin nyttårstale Aftenposten 30.1.2011

50

For å summere opp AFP-ordningen ble snudd til det stikk motsatte av hva den hadde vært: Fra en tidligpensjon til sliterne Til en tilleggspensjon som var særlig gunstig for de som kan stå lenge i jobb

51

Det som er vist til nå var det som allerede var vedtatt da fag- foreningene i offentlig sektor tok opp kampen for tjenestepensjonen våren 2009! Det så ikke lett ut å vinne fram med noe annet enn det de hadde fått i privat sektor, men på grunn av en godt mobilisert grasrot, og stor enighet mellom alle hovedorganisa- sjonene, så gikk det langt bedre enn i privat sektor

52

Utdanningsforbundets nettside 11.11.2014:

53

Alleårs- regelen Trollet med 4 hoder: Fire element som kunne endre pensjonen. For off. tjenestepensjon, forhandling om to: Indeksering/ underregulering Levealder- justering Avkorting/ Nøytralitet (Arbeidslinja) GODTATT

GODTATT.")

54

Den nye offentlige pensjonen (Det siste innebar et brudd med nøytraliteten, det er særlig dette elementet ofte angripes i media) Kravene i tariffoppgjøret 2009 (som vi i hovedsak vant fram med): 30 – 65 – 66 BRUTTOPENSJONSORDNING GOD TIDLIGPENSJONSORDNING - AFP

Kravene i tariffoppgjøret 2009 (som vi i hovedsak vant fram med): 30 – 65 – 66 BRUTTOPENSJONSORDNING GOD TIDLIGPENSJONSORDNING - AFP")

55

55 Hvem kan ta ut offentlig tjenestepensjon/AFP? De som omfattes av ordningen er: – medlemmer av SPK og KLP – medlemmer av andre kommunale pensjonskasser – tilsette i kommunal sektor som har pensjonsordning i forsikringsselskap. Minst 35/20?? % stilling i SPK, i KLP ingen nedre grense Må ha vært medlem i minst 3 år (SPK). Rett til offentlig AFP fra 62 under visse forutsetninger Pensjonsalderen for offentlig tjenestepensjon er 67 år, lavere ved særaldersgrense. Pensjonsopptjening ved enkelte typer permisjoner. De som ikke er i jobb i offentlig sektor ved avgangstidspunktet får oppsatt pensjon. Inntil videre har PBL en tjenestepensjon omtrent lik offentlig

. Rett til offentlig AFP fra 62 under visse forutsetninger Pensjonsalderen for offentlig tjenestepensjon er 67 år, lavere ved særaldersgrense. Pensjonsopptjening ved enkelte typer permisjoner. De som ikke er i jobb i offentlig sektor ved avgangstidspunktet får oppsatt pensjon. Inntil videre har PBL en tjenestepensjon omtrent lik offentlig.")

56

AFP fra 62 år til og med 66 år, for medlemmer i SPK, KLP m.fl + PBL. Ble slik den var før 62-64 år: AFP er lik folketrygden + 20.400 65-66 år: AFP er 66 % av sluttlønn Du må søke til pensjonskassen minst 3 måneder før du vil gå av. Skjema fylles ut sammen med arbeidsgiver Du kan kombinere arbeid og AFP-pensjon, men pensjonen reduseres forholdsmessig Tjener du 15000 mer eller mindre enn forventet blir pensjonen omregnet i etterkant

57

57 AFP fra 62 år. Regler. Fallgruver. Krav: i lønnet arbeid på uttakstidspunktet med inntekt over 1 G og tilsvarende for året før. gjennomsnittlig pensjonsgivende inntekt på minst 2 G de 10 beste inntektsårene etter 1966. Minst 10 år med inntekt over 1 G fra fylte 50 år til og med året før uttak, eller minst 10 års medlemskap i SPK etter fylte 50 år. Regler etter lov om avtalefestet pensjon for medlemmer av SPK (Reglene i KLP er langt på vei de samme). Mulige fallgruver: Ikke reduser jobben for mye de siste årene. Men sjukmelding inntil 52 uker siste 3 år regnes som arbeid Under 2G, ca 162.000 i året svarer til delstilling langt under 50 %, nesten hele livet. Ikke så vanlig i våre yrker. Du kan ikke ta permisjon mer enn 1 eller 2 kalenderår etter at du er fylt 50. Merk at det ikke er krav om offentlig ansettelse alle disse årene

. Mulige fallgruver: Ikke reduser jobben for mye de siste årene. Men sjukmelding inntil 52 uker siste 3 år regnes som arbeid Under 2G, ca i året svarer til delstilling langt under 50 %, nesten hele livet. Ikke så vanlig i våre yrker. Du kan ikke ta permisjon mer enn 1 eller 2 kalenderår etter at du er fylt 50. Merk at det ikke er krav om offentlig ansettelse alle disse årene.")

58

Brutto alderspensjon før samordning beregnes slik: 330 000Brutto alderspensjon Tjenestepensjon fra 67 år (lavere ved særaldersgrense) Gjelder medlemmer i SPK, KLP m.fl + PBL. Må ha vært medlem i minst 3 år, og i SPK gjelder også en minstegrense for stillings% Gj.sn av 30 år med høyest %, evt av alle ved færre Tjenestetid, men maksimum 30 år

59

Folketrygd og offentlig tjenestepensjon samordnes fra 67 år. Reglene gjør at samlet pensjon blir høyere enn 66 %, gjerne 70-73 % (før levealdersjusteringa) To regler fører til at pensjonen blir høyere enn 66 %: 1.Gunstig regel for samordning med grunnpensjonen: Grunnpensjonen er 0,85 G (??) for gifte og 1 G for enslige, men fradraget i grunnpensjonen = 0,75 G. Det betyr at enslige tjener 0,25 G = 22.500 og gifte 9000 (?). Uten full opptjening er reglene slik at en tjener mer. 2.Gunstig regel for samordning med tilleggspensjon og særtillegg: En trekker bare fra en folketrygd som svarer til den folketrygden en ville fått hvis en legger opptjeningen i tjenestepensjonen til grunn.

To regler fører til at pensjonen blir høyere enn 66 %: 1.Gunstig regel for samordning med grunnpensjonen: Grunnpensjonen er 0,85 G ( ) for gifte og 1 G for enslige, men fradraget i grunnpensjonen = 0,75 G. Det betyr at enslige tjener 0,25 G = og gifte 9000 ( ). Uten full opptjening er reglene slik at en tjener mer. 2.Gunstig regel for samordning med tilleggspensjon og særtillegg: En trekker bare fra en folketrygd som svarer til den folketrygden en ville fått hvis en legger opptjeningen i tjenestepensjonen til grunn..")

60

60 Fallgruver knyttet til tjenestepensjonen Arbeidsgiver må sende inn pensjonsmelding med kor- rekte opplysninger om deg til pensjonskassen din minst tre måneder før pensjonering, så meld fra i god tid For å ha rett til pensjon fra offentlig pensjonskasse må du ha minst samme pensjonsgrad fra folketrygden. Men - du får ikke folketrygd før du ber om det, så for å få tjenestepensjon fra fylte 67 år, må du samtidig søke om alderspensjon fra folketrygden, sjøl om du hadde AFP fram til 67. Gjør du ikke det, risikerer du å gå flere måneder uten pensjon. Du kan ikkje ha jobb i det offentlige som gir rett til medlemsskap i pensjonskassen. Da reduseres tjenestepensjonen tilsvarende Du kan jobbe i det offentlige på pensjonistlønn, eller så mye du vil i privat sektor

61

SUMMEOPPGAVE: Hva syns du er de viktigste forskjellene mellom pensjon i privat og offentlig sektor?

62

En liten oppsummering til nå: I offentlig sektor: 62-64 år: AFP som er lik folketrygd + 20.400 65-66 år: AFP på 66 % av sluttlønn 67 → år: Tjenestepensjon levealdersjustert, men garanti på 66 % fram til 58-kullet I privat sektor: Folketrygd og AFP tidligst fra 62 (hvis en har tjent nok). For å få AFP må en oppfylle en del krav. Folketrygd og AFP levealdersjusteres. Mye lavere pensjon ved tidlig uttak – nøytralitet I tillegg en – vanligvis liten – tjenestepensjon

63

Kort om tjenestepensjon i privat sektor Ytelsespensjon: En del gamle statsbedrifter har ytelsesordninger omtrent som i offentlig. PBL har det også. Færre og færre beholder ytelse Innskuddspensjon: Innskudd 2-7 % av lønna. De fleste har 2 %. 2 % innskudd gir en antatt livsvarig ytelse på omtrent 2,5 % av sluttlønn ved uttak 62 år og 3,25 % ved uttak ved 67 år. Høyere innskudd gir tilsvarende høyere ytelse. Ingen garanti: aksjekursenes utvikling avgjør. Hybridpensjon: en slags mellomting mellom de to over, men veldig få har det.

64

Hvilken virkning får pensjonsreformen for Reidar? Hva får Anne i AFP-pensjon dersom hun tar ut 100% folketrygd/pensjon ved 62 år? Kva får Per i AFP-pensjon i prosent av sluttlønn, dersom han tek ut full pensjon ved 65 år? Hvordan slår levealderjusteringa ut for Berit ? Reidar - 1943 -1943 Anne - 1953 1944 - 1953 Per – 1958 1954 - 1962 DISSE PERSONENE HAR MANGE SPØRSMÅL OM PENSJON Berit – 1970 1963 -

65

I det følgende skal jeg se på pensjonene til disse 4 personene ved ulike pensjonsvalg. Jeg sammenligner med hva de ville hatt med privat AFP. Alle grafene som følger her er gjennomsnittspensjon over hele livet, basert på at en tar ut full pensjon Jeg antar at alle sammen er adjunkter med tillegg. Andre stillingsvalg ville gi samme «tendenser» Privat tjenestepensjon er ikke med: 2 % innskudd ville gitt ca 13000 mer ved avgang 62 og ca 17000 ved 67 Jeg ser på ulike avgangsaldre, men antar at alle jobber 40 år før avgang. Det blir litt feil siden en adjunkt ved avgang 62 må begynne i jobb ved 22, men det får omtrent ingen betydning for tjeneste-pensjonen siden det er 30 års opptjeningstid

66

Tap i gjennnomsnittspensjon pr år ved avgang 62: Født 1943: Tap 17.700Født 1953: Tap 33.500 Født 1970: Tap 59.900Født 1990: Tap 84.900 Hvordan levealdersjustering/indeksering slår ut Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

67

Tap i gjennomsnittspensjon pr år ved avgang 62: Født 1943: Tap 13.500Født 1953: Tap 33.400 Født 1970: Tap 73.500Født 1990: Tap 90.400 Hvordan levealdersjustering/indeksering slår ut Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

68

Tap gj.sn.pensjon pr år, OfTP kontra AFP ved avgang 62: Født 1943: Tap 17.700-13.500Født 1953: Tap 33.500-33.400 Født 1958: Tap 51.500-59.900Født 1970: Tap 59.900-73.500 Hvordan levealdersjustering/indeksering slår ut Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

69

Hvordan levealdersjustering/indeksering slår ut Tap i gjennomsnittspensjon pr år ved avgang 67: Født 1943: Tap 22.600Født 1953: Tap 41.800 Født 1970: Tap 74.000Født 1990: Tap 103.400 Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

70

Hvordan levealdersjustering/indeksering slår ut Endring i gjennomsnittspensjon pr år ved avgang 67: Født 1943: Gev 34.500Født 1953: Gev 35.700 Født 1970: Tap 26.000Født 1990: Tap 52.600 Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

71

Endring gj.sn.pensjon pr år, OfTP kontra AFP ved avgang 67: Født 1943: T:22.600-G:34.500Født 1953: T:41.800-G:35.700 Født 1958: T:45.300-G:9.300Født 1970: T:74.000-T:26.000 Hvordan levealdersjustering/indeksering slår ut Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502

:")

72

Slik slår avkorting/nøytralitet ut (født 58) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Privat pensjon: Her ser vi de dramatiske forskjellene i pensjon avhengig av avgangsalder, altså den såkalte nøytraliteten i systemet: Avg. 62: Tap 51.500 Avg. 65: Tap 18.200 Avg. 67: Gev. 9.300 Avg. 70: Gev. 59.200 Avg. 74: Gev. 158.800 (= 79 % av sluttlønn)

:89502 Privat pensjon: Her ser vi de dramatiske forskjellene i pensjon avhengig av avgangsalder, altså den såkalte nøytraliteten i systemet: Avg. 62: Tap Avg. 65: Tap Avg. 67: Gev Avg. 70: Gev Avg. 74: Gev (= 79 % av sluttlønn).")

73

Slik slår avkorting/nøytralitet ut (født 58) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Privat pensjon: Her ser vi den enda mer dramatiske forskjellene i pensjon avhengig av avgangsalder, når alle starter å jobbe ved samme alder, 62: Avg. 62: Tap 51.500 Avg. 65: Tap 7.200 Avg. 67: Gev. 29.800 Avg. 70: Gev. 98.700 Avg. 75: Gev. 214.000 (= 93 % av sluttlønn)

:89502 Privat pensjon: Her ser vi den enda mer dramatiske forskjellene i pensjon avhengig av avgangsalder, når alle starter å jobbe ved samme alder, 62: Avg. 62: Tap Avg. 65: Tap Avg. 67: Gev Avg. 70: Gev Avg. 75: Gev (= 93 % av sluttlønn).")

74

Slik slår avkorting/nøytralitet ut (født 58) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 OfTP er ikke et nøytralt pensjonssystem. Omtrent samme pensjon uansett avgangsalder. Tap skyldes levealdersjustering. Ved 68 og 69 kompen- seres for levealdersjustering: mindre tap. Ved 75: folketrygd så høy at der ikke utbetales tjenestepensjon, men likevel en årlig gevinst på over 65.000

:89502 OfTP er ikke et nøytralt pensjonssystem. Omtrent samme pensjon uansett avgangsalder. Tap skyldes levealdersjustering. Ved 68 og 69 kompen- seres for levealdersjustering: mindre tap. Ved 75: folketrygd så høy at der ikke utbetales tjenestepensjon, men likevel en årlig gevinst på over")

75

Slik slår avkorting/nøytralitet ut (født 43): Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1943: Avgang 62: T:17.700-T:13.500 Avgang 65: T:20.300-T:15.400 Avgang 67: T:22.600-G:34.500 Avgang 70: T:15.600-G:97.300

:89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1943: Avgang 62: T: T: Avgang 65: T: T: Avgang 67: T: G: Avgang 70: T: G:")

76

Slik slår avkorting/nøytralitet ut (født 53) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1953: Avgang 62: T:33.400-T:33.400 Avgang 65: T:38.000-G:4.500 Avgang 67: T:41.800-G:35.700 Avgang 70: T:18.400-G:92.700

:89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1953: Avgang 62: T: T: Avgang 65: T: G:4.500 Avgang 67: T: G: Avgang 70: T: G:")

77

Slik slår avkorting/nøytralitet ut (født 58) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1958: Avgang 62: T:36.400-T:51.500 Avgang 65: T:41.200-T:18.200 Avgang 67: T:45.300-G:9.300Avgang 70: T:19.900-G:59.200

:89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1958: Avgang 62: T: T: Avgang 65: T: T: Avgang 67: T: G:9.300Avgang 70: T: G:")

78

Slik slår avkorting/nøytralitet ut (født 70): Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1970: Avgang 62: T:59.900-T:73.500Avgang 65: T:67.600-T:47.400 Avgang 67: T:74000-T:26.000Avgang 70: T:23.000-G:13.300

:89502 Endring gj.sn.pensjon pr år, OfTP kontra AFP, født 1970: Avgang 62: T: T:73.500Avgang 65: T: T: Avgang 67: T:74000-T:26.000Avgang 70: T: G:")

79

Så var denne nedskjæringen av pensjonene nødvendig? Litt om det. (Og glem ikke at de også benyttet reformen som et påskudd for en omfordeling fra fattig til rik og fra sjuk og sliten til frisk) Dette gikk jeg nesten ikke gjennom i foredraget, pga tiden

Dette gikk jeg nesten ikke gjennom i foredraget, pga tiden.")

80

Perspektivmeldingene Hvert 4. år legger regjeringen fram noe de kaller en perspektivmelding, der de framskriver den økonomiske utviklingen med omtrent 50 år: Det såkalte referanseforløpet innebærer bl.a. at dagens skatteordninger opprettholdes og at den økonomiske utviklingen fortsetter som de seinere årene. Vanligvis viser disse perspektivmeldingene at den offentlige økonomien er for svak til å dekke framtidige utgiftsøkningerFinansministerens hovedbudskap var: JOBB MER Det de aldri nevner er at framskrivingene innebærer en ekstremt sterk økning av privatøkonomien på bekostning av offentlig

81

Regjeringas perspektivmelding 2009 OffentligPrivat Andel samlet konsum 200935 %65 % Fordeling konsumvekst 2009-6028 %72 % Andel samlet konsum 206030 %70 % Udekket finansieringsbehov (mest pga eldrebølgen) i 2060: 3,2 % av BNP Hvis en i tillegg tar med standardøkning på 1% pr år: 12 % av BNP Slik blir det hvis en viderefører dagens skattenivå og lønnsutviklinga blir som forventet Utviklinga av medianinntekt etter skatt, realverdi: 2009: 300.000 2060: 740.000, opp 147 %

i 2060: 3,2 % av BNP Hvis en i tillegg tar med standardøkning på 1% pr år: 12 % av BNP Slik blir det hvis en viderefører dagens skattenivå og lønnsutviklinga blir som forventet Utviklinga av medianinntekt etter skatt, realverdi: 2009: : , opp 147 %")

82

Alternative perspektiv OffentligPrivat Andel samlet konsum 200935 %65 % Fordeling konsumvekst 2009-6028 %72 % Andel samlet konsum 206030 %70 % Hva hvis personskatten økes slik at offentlige kostnader dekkes? OffentligPrivat Andel samlet konsum 200935 %65 % Fordeling konsumvekst 2009-6048%52 % Andel samlet konsum 206043 %57 % Utviklinga av medianinntekt etter skatt, realverdi: 2009: 300.000 2060: 516.000, opp 70 % Utviklinga av medianinntekt etter skatt, realverdi: 2009: 300.000 2060: 740.000, opp 147 %

83

Manifest analyse beregnet igjen hva som vil skje hvis vi øker personskatten slik at vi dekker opp for de økte offentlige utgiftene. Målt i 2010-kroner ser det slik ut for en gjennomsnittsinntekt etter skatt på 316.000 kroner: Etter regjeringas referansebane øker den til 698.000 kroner, dvs med 121% Med økt skatt øker den «bare» til 550.000 kroner, dvs med 74 % Perspektivmeldingen i 2013 ga omtrent samme tall som i 2009

84

31.1.2013 Etter perspektivmeldingen 2013:

85

Men det er et politisk valg: ENTEN stramme inn i velferdstjenestene mens hver enkelt sin kjøpekraft går til himmels, eller øke årlig arbeidstid ELLER opprettholde og styrke velferden og ”nøye” seg med 74 % kjøpekraftutvikling Perspektivmelding eller perspektivløs melding??

86

Pensjonsreformen var unødvendig Som vist kunne den – og andre økte offentlige utgifter – vært finansiert med litt økning i skatten Pensjonskommisjonen viste i 2004 at vi manglet 2684 mrd for at oljeformuen kunne finansiert de økte pensjonskostnadene. Men i 2009, da vedtaket ble gjort, hadde formuen økt med mer – 3703 mrd, alt målt i 2003-kroner. Men det holdt en helt stille om. I tillegg var pensjonskommisjonens bruk av befolkningsstatistikk meget tvilsom, noe som Utdanningsforbundet viste i Temahefte 1 - 2004 Jeg har lagt ved noen lysark som går grundigere inn på dette, fra lysark nr 142

87

Pensjon: Utfordring i alle tariffområder Kommunalt og statlig område: Uavklarte områder og mulige omkamper. PBL: Partssammensatt utvalg. Jobber fra august 2015 og fram mot HTO 2016. FUS: «Det er et stadig press mot endring av pensjons- avtalen. I hovedsak dreier dette seg rundt en endring fra ytelsesbasert- til innskuddsbasert pensjon.» Spekter/Norlandia: «Pensjon er hovedproblemet» KA (Arbeidsgiverorg for kirkelige virksomheter), noen går over til tariffområder med svekkede pensjons- ordninger.» Tariffhopping! s87

, noen går over til tariffområder med svekkede pensjons- ordninger.» Tariffhopping. s87.")

88

Mediekampanje mot offentlig tjenestepensjon? Slik resultatet ble, bryter vår pensjon med flere av hovedelementene i pensjonsreformen. Særlig gjelder det nøytraliteten. Vi kan gå av tidlig uten å tape livsvarig pensjon. Til gjengjeld øker pensjonen lite om en står lenge i jobb. Det bryter totalt med arbeidslinja («det skal lønne seg å jobbe») og var tungt å svelge for Regjeringa. I media, spesielt i Dagsrevyen, har det etter 2009 florert med påstander om hvor dårlig den offentlige tjenestepensjonen er, bl.a. at du taper penger på å jobbe lenger. Medieoppslagene er en del av en kampanje for å bringe oss inn i folden igjen. Men tjenestepensjonen er fortsatt verd å forsvare.

og var tungt å svelge for Regjeringa. I media, spesielt i Dagsrevyen, har det etter 2009 florert med påstander om hvor dårlig den offentlige tjenestepensjonen er, bl.a. at du taper penger på å jobbe lenger. Medieoppslagene er en del av en kampanje for å bringe oss inn i folden igjen. Men tjenestepensjonen er fortsatt verd å forsvare..")

89

Kan Erna klare det Jens ikke klarte og Unio ikke ville? Har noe endret seg siden 2009?

90

s90

91

Press for å endre pensjonene våre s91

92

Ny regjering om pensjon: Regjeringserklæringen: «Fortsette gjennomføringen av pensjonsreformen i både privat og offentlig sektor. Dette innebærer blant annet at man sammen med partene i arbeidslivet finner løsninger som reduserer forskjellene mellom pensjonssystemene i privat og offentlig sektor.» Regjeringen har satt i gang en utredning om offentlig pensjon. Planen var å bli ferdig til 20. november, men nå er det varslet at den vil komme i desember (Erfaring med regjeringer uansett farge er at da blir det siste dag før jul) Hva kan vi vente oss: De vil garantert at offentlig skal nærme seg privat – ikke motsatt Offentlig AFP er utsatt Ytelsespensjonen er utsatt Hva betyr dette? Vi må være forberedt på at ingen kamper er vunnet en gang for alle. s92

Hva kan vi vente oss: De vil garantert at offentlig skal nærme seg privat – ikke motsatt Offentlig AFP er utsatt Ytelsespensjonen er utsatt Hva betyr dette. Vi må være forberedt på at ingen kamper er vunnet en gang for alle. s92.")

93

Tariffhopping: Bergen kirkelige fellesråd og Akasia Gjennom flere år har Bergen kirkelige fellesråd (BKF) jobbet for å bli blant de største barnehageaktørene i Bergen. Menig- hetene holder på å overføre sine barnehager til Akasia. BKF har i dag 1500 barnehageplasser fordelt på 20 barnehager. En ny rapport fra KS viser at 9 av 20 av kirken sine barnehager er blant de private barnehagene i Bergen med lavest bemanning. BKF har nå opprettet holdingselskapet Akasia AS, og fra nyttår virksomhetsoverdras barnehagene dit. Via ulike tricks planlegger de å spare pensjon ved å komme seg unna virksomhets-overdragelsesloven sitt krav om at tariffavtalene inkl. pensjon skal følge med. BKF er åpne om at de planlegger å ta ut utbytte fra barnehagene

94

Pensjon – PBL (privat sektor) Partsarbeid frem til 2015/2016 Mål om minst like god pensjonsordning som i dag Ytelsespensjon vs. innskudd og hybrid. Tilbydere? AFP-ordningen Hvilke prinsipper/verdier er avgjørende for Utdanningsforbundet? Godt ytelsesnivå - også ved tidligpensjon Trygghet for fremtidig ytelsesnivå Ytelser som varer livet ut Timing i forhold til barnehager i andre tariffområder i privat sektor som også venter på en pensjonsavklaring? s94

95

Fra ULA-møtet i februar 2015 - 1 ULA har vedtak om å diskutere pensjon på hvert eneste møte. Pensjon er et av de viktigste elementene i våre lønns- og arbeidsvilkår, og et område som stadig utsettes for angrep. Dette ble vedtatt i februar: ULA mener det er viktig at hele organisasjonen er godt forberedt på ulike debatter om pensjon i tida som kommer. Det gjelder både uavklarte elementer, f.eks. grunnlovsvernet for yngre årskull og samordningsfordelene, og det gjelder strategier for å møte eventuelle ønsker om å endre dagens bestemmelser, f.eks. AFP, jf regjeringserklæringa. ULA- medlemmene vil bidra til økt bevissthet om dette i ulike sammenhenger. ULA mener organisasjonen bør velge hva som kan og må løses på kort sikt og hva som kan løses i et lengre perspektiv. Det er ikke gitt at vi nå bør gripe fatt i alle framtidige utfordringer.

96

Fra ULA-møtet i februar 2015 - 2 Utvalget ser at vi også vil måtte forberede oss på «omkamper». Strategier i en slik situasjon må forberedes og diskuteres. Det er ikke gitt at vi denne gangen er tjent med nøyaktig den samme løsningen som vi fikk i 2009. Dette må være en løpende debatt i vårt forbund og i Unio. Det er svært viktig at samarbeidet mellom hovedorganisasjonene fungerer godt. ULA mener vi bør være ekstra aktpågivende når det gjelder endringer i pensjonsvilkår som kan bli foreslått via lovendringer. Vi må prøve å forhindre forsøk på å undergrave forhandlingsretten. ULA mener at man i god tid før nyttår bør tenke grundig gjennom Unios konfliktberedskap med tanke på at pensjonsvilkårene kan bli tema i hovedtariffoppgjøret 2016. Erfaringer fra lærerstreiken kan bli nyttige også i en Unio-streik.

97

SUMMEOPPGAVE: Hva syns du er det viktigste vi må forsvare i den offentlig pensjonen?

98

Taper du pensjon på å jobbe lenger? Noen av påstandene om dette skyldes at journalistene totalt har misforstått hvordan vår tjenestepensjon virker Det som stemmer er at du mister pensjonen for de årene du jobber, sånn sett ”taper” du pensjon, men du får til gjengjeld (høyere) lønn og dermed høyere livsinntekt Det som ikke stemmer er at den årlige pensjonen din blir lavere de gjenværende årene hvis du utsetter å pensjonere deg. Men i offentlig pensjon blir den som nevnt heller ikke særlig mye høyere om du utsetter pensjonsavgangen. La oss se på det

lønn og dermed høyere livsinntekt Det som ikke stemmer er at den årlige pensjonen din blir lavere de gjenværende årene hvis du utsetter å pensjonere deg. Men i offentlig pensjon blir den som nevnt heller ikke særlig mye høyere om du utsetter pensjonsavgangen. La oss se på det.")

99

Først: Hvordan går det med pensjonen hvis du slutter å jobbe og tar ut full pensjon? Hva betyr avgangsalderen?

100

LEVEALDERSJUSTERING – KONSEKVENSER 67 i årFødt år Antatt antall leveår etter 67 Pensjons- nivå ved å jobbe til 67 (evt AFP før det) *) Økt pensjonsalder med hvis en skal få 66% Hvor lenge må en da jobbe 2010194316 år66 %67 år 2020195318 år(63 %) NB 66 % **) (+ 1 år ) + 0 år **) (68 år) 67 år **) 2030196319 år60 %+ 2 år 2 mnd69 år 2 mnd 2040197320 år57 %+ 3 år70 år 2050198321 år54 %+ 3 år 11 mnd70 år 11 mnd *) Før samordning **) alle før 58-kullet er garantert 66 % pga Grunnlovsgarantien

*) Økt pensjonsalder med hvis en skal få 66% Hvor lenge må en da jobbe år66 %67 år år(63 %) NB 66 % **) (+ 1 år ) + 0 år **) (68 år) 67 år **) år60 %+ 2 år 2 mnd69 år 2 mnd år57 %+ 3 år70 år år54 %+ 3 år 11 mnd70 år 11 mnd *) Før samordning **) alle før 58-kullet er garantert 66 % pga Grunnlovsgarantien")

101

Slik slår seinere pensjonsuttak ut (født 58) Delings/forholdstall og lønnstab. pr 1.5 2015. Grunnbeløp G (snitt 2015):89502 Kolonnene viser pensjonen ved 70 år (siste kolonne 74). Du tjener noe på å gå av seinere. 58-kullet må jobbe omtrent til 68,5 år for å kompensere for levealdersjusteringa. Det ser vi ved avgang 68 og 69: mindre tap. Seinere tjener du noe fordi indeksering (årlig reduksjon 0,75 %) starter seinere.

:89502 Kolonnene viser pensjonen ved 70 år (siste kolonne 74). Du tjener noe på å gå av seinere. 58-kullet må jobbe omtrent til 68,5 år for å kompensere for levealdersjusteringa. Det ser vi ved avgang 68 og 69: mindre tap. Seinere tjener du noe fordi indeksering (årlig reduksjon 0,75 %) starter seinere..")

102

Oppsummering ved full avgang/hel pensjon: Taper du pensjon på å jobbe lenger? Det jeg har vist nå gjelder altså en som slutter å jobbe, og tar ut full pensjon fra da av Din årlige pensjon øker litt, særlig i den perioden etter 67 der du kompenserer for levealdersjusteringa Du ”taper” pensjonen for de årene du jobber, men din livsinntekt øker hvis du klarer å stå i jobb lenger, siden lønna er langt høyere enn alderspensjonen En som ikke har nådd 30 år i tjenestepensjonen tjener mer enn eksemplene viser på å fortsette i jobb Men hva med kombinasjon jobb/pensjon. Hva skjer med pensjonen da?

103

Merk at beregningene ovenfor er basert på at du har nådd full opp- tjening på 30 år i tjenestepensjonen ved avgang. En som ikke har nådd 30 års opp- tjening ved avgang vil få lavere pensjon enn eksemplene viser, og vil altså tjene mer på å fortsette å jobbe inntil vedkommende har nådd 30 år.

104

Fram til du er 67 har du formelt sett to valg: - ta ut AFP eller - ta ut ny fleksibel folketrygd Men for alle som går av helt eller delvis før 67 er AFP svært mye gunstigere enn fleksibel folketrygd. AFP er rein nettogevinst. Tar du ut fleksibel alderspensjon før 67 blir det sett på som forskuddsuttak av en del av pensjonsformuen. Tar du ut AFP bruker du ingenting av pensjonsformuen.

105

Hva så hvis du tar ut forskuddspensjon? Du kan ta ut forskudd på folketrygdens alderspen- sjon. Tjenestepensjonen må tas ut forholdsmessig. Tjenestepensjonspåslaget vil alltid beregnes som om du ikke hadde tatt ut forskudd av folketrygden. Din totale årlige pensjon når du slutter å jobbe vil bli lavere enn om du ikke tok ut forskuddspensjon. Reduksjonen svarer til summen av alt forskudd du har tatt ut i folketrygden, delt på gjenværene levealder Din samlede utbetalte alderspensjon gjennom livet vil altså ikke påvirkes om du tar ut forskudd, forutsatt at du lever gjennomsnittlig lenge.

106

Hvis du jobber til pensjonsavgang og samtidig tar ut fleksibel folketrygd i perioden fra 62 til avgang Lønn Forskudd fleksibel folketrygd Opptjent folketrygd 62 – 67 år + Tjenestepensjonspåslag Samlet pensjon resten av livet når en ikke har tatt ut fleksibel folketrygd før en tar ut tjenestepensjon på samme tidspunkt som til venstre Større folketrygd ved seinere uttak Samme tjenestepensjonspåslag Samlet pensjon resten av livet når en har tatt ut fleksibel folke- trygd før pensjons- avgang Hvis du ikke tar ut fleksibel folketrygd før du går av Alder når en tar ut forskudd fleksibel folketrygd Alder når en tar ut full tjeneste- pensjon (67 eller seinere)

")

107

Hvordan finne din egen pensjon? Der fins nå ulike pensjonskalkulatorer: Både Nav (www.nav.no) og SPK (www.spk.no) har kalkulatorer der de bruker de tallene de har lagret om deg og din inntekt. Forutsetter innlogging med MinID, BankID eller liknende.www.nav.nowww.spk.no Nav har også en kalkulator der du legger inn fritt valgte tall. Den pensjonskalkulatoren jeg har laget (www.rutle.net) kan også brukes slik, den er mer nøyaktig, men beregner bare full avgang / full pensjon.www.rutle.net

108

Innlogging til Navs pensjonskalkulator - 1 Logg inn på www.nav.nowww.nav.no Klikk så Person Da kommer den nedre delen av siden opp. Velg: Beregn din pensjon

109

Du får opp en side med disse firkantene. Velg Din pensjon Innlogging til Navs pensjonskalkulator - 2

110

Innlogging til Navs pensjonskalkulator - 3 Du får da opp denne siden Logg inn med MinID, BankID e.l.

111

Innlogging til SPKs pensjonskalkulator - 1 Gå inn på www.spk.no www.spk.no Når du får opp siden velger du Logg inn

112

Innlogging til SPKs pensjonskalkulator - 2 Når du får opp ny side velger du igjen (!!) Logg inn Bruk så elektronisk ID for å komme inn

Logg inn Bruk så elektronisk ID for å komme inn")

113

113 Velg så pensjonsprognose og følg det som står på nettsiden

114

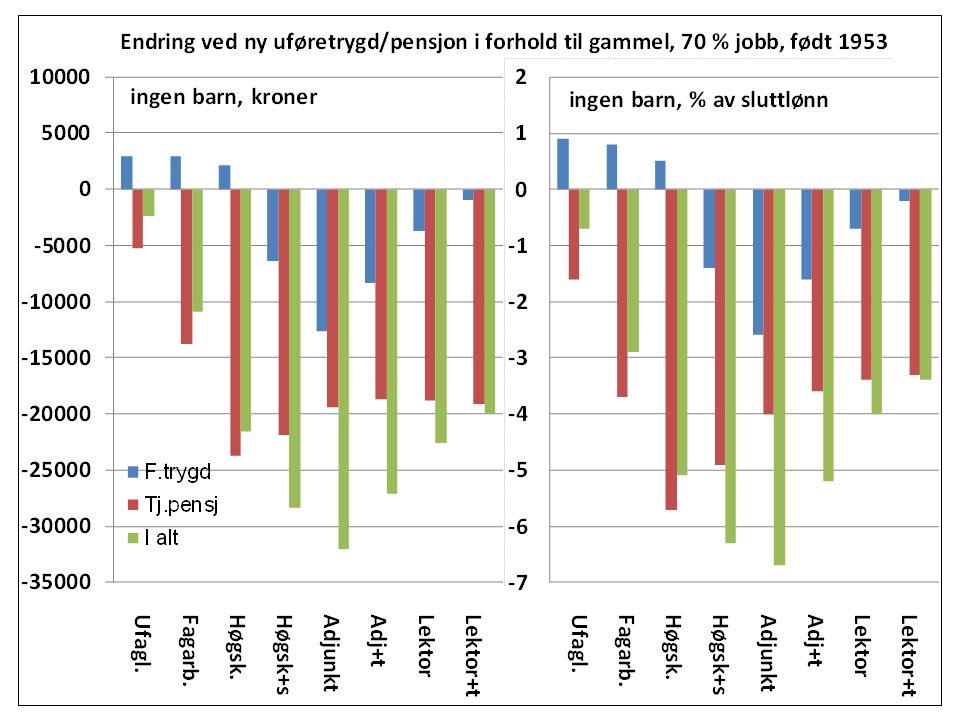

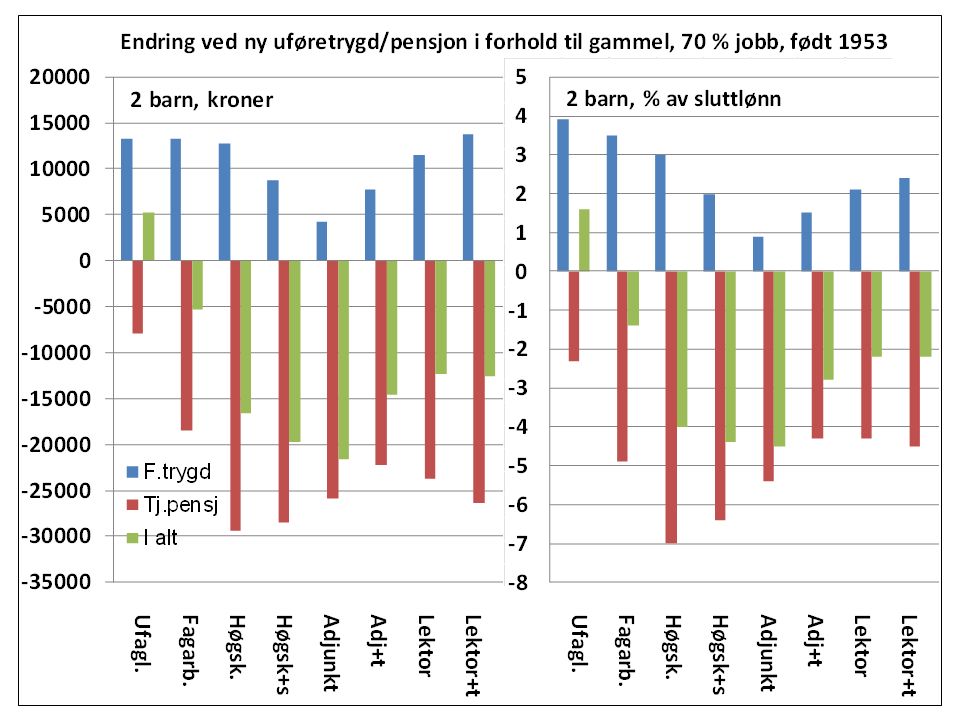

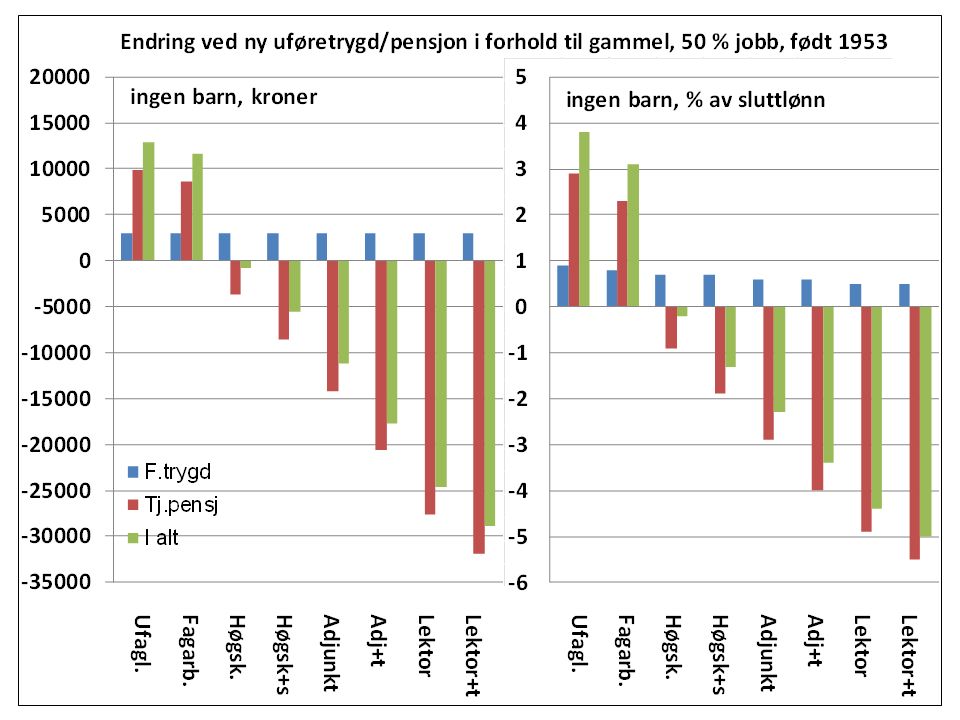

Uføretrygd Dette fikk jeg ikke tid til å ta

115

Men arbeidslinja er ikke for alle! ”Det er en merkelig idé at de rike arbeider bedre hvis de hele tiden blir rikere, mens de fattige bare arbeider bedre hvis de blir fattigere” John Kenneth Galbraith (1908-2006) Kanadisk-amerikansk økonom Arbeidslinja («det skal lønne seg å jobbe») er ideologien bak alderspensjonsreformen, men først og fremst bak uførepensjonsreformen

Kanadisk-amerikansk økonom Arbeidslinja («det skal lønne seg å jobbe») er ideologien bak alderspensjonsreformen, men først og fremst bak uførepensjonsreformen.")

116

Mange påstander om at landets økonomi vakler under de enorme kostnadene til sjuke og uføre. Nå vakler ikke landets økonomi, men la oss ta en liten omvei for å se på dette

117

For: Å se på sjukefravær og antall uføre for avgjøre situasjonen i økonomien er å snu virkeligheten på hodet Det som avgjør hvor godt vi klarer oss er ikke antall sjuke/uføre, men hvor stor del av befolkningen som faktisk jobber Der er Norge på topp i verden. Vi har verdens høyeste sysselsettingsgrad både for KVINNER (sammen med Sverige) For ELDRE og TOTALT

For ELDRE og TOTALT.")

118

Sjukefraværet i Norge er muligens relativt høyt, og kanskje har vi mange uføre. Men i så fall: Hvorfor? Jo, av samme grunn som vi har verdens høyeste sysselsetting: Vi har verdens høyeste sysselsetting blant kvinner (sammen med Sverige). Kvinner har høyere sjukefravær enn menn. Vi har verdens høyeste pensjonsalder og verdens høyeste sysselsetting blant eldre. Eldre har naturlig nok både høyere sjukefravær og uføreandel enn gjennomsnittet.

. Kvinner har høyere sjukefravær enn menn. Vi har verdens høyeste pensjonsalder og verdens høyeste sysselsetting blant eldre. Eldre har naturlig nok både høyere sjukefravær og uføreandel enn gjennomsnittet..")

119

Uførhet og sjukefravær er nærmest utgift til inntekts ervervelse Vi må vente høyere sjukefravær når mange kvinner og eldre går ut i arbeidslivet Vi må også vente flere uføre når vi har verdens høyeste alderspensjonsalder. Det som burde være et tankekors for noen er at vi har oppnådd verdens høyeste sysselsetting til tross for at vi har verdens beste sjukelønnsordning og trygdeordninger. Internasjonal forskning på velferd og arbeidsliv finner akkurat dette: positiv sammenheng mellom velferdsytelser og sysselsetting : gode trygdesystem fører til høyere sysselsetting.

120

Hovedpunkt i uførepensjonsutvalgets forslag til ny uføredel i folketrygden: 1.Vanskeligere å få/beholde uførestønad: Hovedformen blir tidsbegrenset stønad, varig uførestønad blir unntaket Fra legevurdering til NAV-vurdering 2.Endret profil Ytelsen 66% (som arbeidsløshet/arbeidsavklaring) Samtidig: slutt på pensjonistskatt for uføre Gjennomsnittsytelsen etter skatt skal være som før, men får store konsekvenser (bostøtte m.m) 3.Barnetillegget reduseres dramatisk 4.Lavere alderspensjon for uføre ( bl.a. levealdersjustering) 5.Endring av fribeløpet

5.Endring av fribeløpet.")

121

Stor debatt om de foreslåtte nedskjæringene høsten 2010 Særlig fire saker ble diskutert Ytelsen til minstepensjonistene Levealdersjusteringa av uføres alderspensjon Reduksjonen av barnetillegget frå 0,4 G til 27 kr pr dag. Fribeløpets størrelse

122

Jens Stoltenberg på Gol 24.11 2010: Uføretrygd var Stoltenbergs store poeng da han innledet på LO-Stats kartellkonferanse: Han argumenterte engasjert for at alderspensjonen til de uføre må levealdersjusteres. Hvor ille det ellers kan gå viste han gjennom ”et eksempel med to 64-åringer som har hatt klin like jobber fra de var 22. Den ene tar fleksibel AFP eller folketrygden, den andre går til legen og blir ufør. Den siste vil leve hele resten av livet med mer i inntekt enn den som ikke ble ufør. Dette er ikke rimelig”, slår Stoltenberg fast.

123

MEN: Hvor ”klin like” er de to? Hvis de er «klin like» vil begge kunne få uføretrygd. Hvis ikke har den ene et valg, KAN fortsette i jobb Men - den lave pensjonen vil gjelde ALLE uføre, også de som har vært uføre og fattige en stor del av livet: Mange har ingen eller svært liten tjenestepensjon til å spe på alderstrygden med De fleste har ikke hatt råd til private pensjoner De har antakelig ikke nedbetalt hus, osv……. Så – hvor ”klin like” er de egentlig? Og hvorfor er det «rimelig» at alle som er sjuke, uføre eller utslitte skal ha dårligere økonomi enn alle friske?

124

Hva ble så stortingsvedtaket? - 1 12.12.2011 falt avgjørelsen: Resultatet ble i hovudsak som uførepensjonsutvalgets forslag. Men Stortinget ga seg delvis på tre saker: Minsteytelsene ble omtrent som før Levealdersjusteringa ble halvert (t.o.m. 51-kullet, nyvurdering 2018!) Barnetillegget er foreløpig uendret (vurderes på nytt sammen med Brochmannutvalget, ganske snart!)

Barnetillegget er foreløpig uendret (vurderes på nytt sammen med Brochmannutvalget, ganske snart!).")

125

Fribeløpet (G fra 1.5.2014): I dagens uføretrygd: 1 G - kr 88.370. Inntekt ut over 1 G utløser i dag ny uføregrad og avkorting i trygd Ny uføretrygd: Fribeløpet senkes til 0,4 G - kr 35.348 (Overgangsordning for dagens uføre fram til 2019: kr 60.000). Inntekt ut over det samordnes med trygd, men utløser IKKE ny uføregrad. Hva ble så stortingsvedtaket? - 2

. Inntekt ut over det samordnes med trygd, men utløser IKKE ny uføregrad. Hva ble så stortingsvedtaket")

126

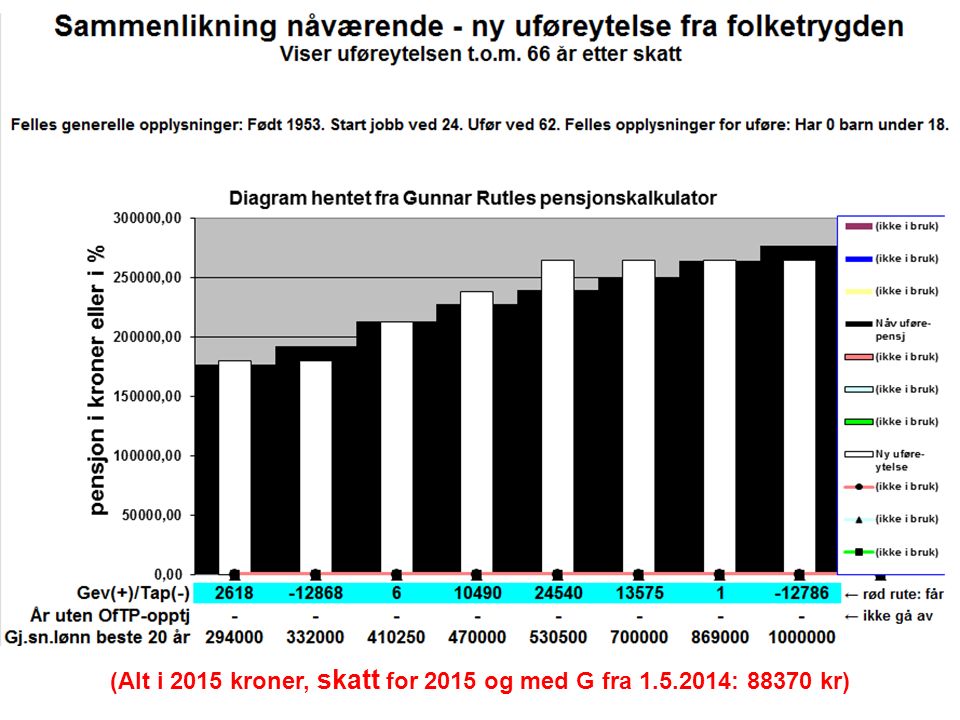

Folketrygdens uføretrygd: Hvem tjener og hvem taper InntektKonsekvens (etter skatt) Under 294.000 Ca 2.500 mer enn før. Minstenivå ca 180.000 kr 300-410.000Taper opp til 13.000 kr 410-870.000Vinner opp til 25.000 kr Over 870.000Taper noe (Alt i 2015 kroner, skatt for 2015 og med G fra 1.5.2014: 88370 kr)

.")

128

Hvis vi får beholde halvert levealdersjustering - 1953-kullet (Alt i 2015 kroner, skatt for 2015 og med G fra 1.5.2014: 88370 kr) Alle AFPere som jobber minst til 63 får mer enn uføretrygdete

Alle AFPere som jobber minst til 63 får mer enn uføretrygdete")

129

Offentlige og private tjeneste- pensjoner måtte reforhandles. Alle pensjonsordninger med uføretrygd på rundt 66 % ble etter endringene i folketrygdens uføretrygd verdiløse, altså også alle offentlige ordninger. Planen var at endringer skulle avklares før tariffoppgjøret i 2013, men den rødgrønne regjeringa fulgte ikke opp. Første høringsnotat kom 21.6.2013

130

Departementet tok ikke hensyn til fagbevegelsens kritikk Alle hovedorganisasjonene protesterte mot høringsnotatet av 21.6.2013 Men 4.10 kom lovproposisjonen som ikkje forbedret noe, tvert imot svekket de barnetillegget ytterligere. Unio krevde at uførepensjon skulle bli en sak med reelle forhandlinger i tariffoppgjøret 2014 Men Regjering og Storting vedtok ny lov for SPK før det hadde vært forhandlinger Vi må ha et felles system for offentlig tjeneste-pensjon. Dermed ble det umulig med reelle forhandlinger for kommunesektoren i tariffoppgjøret

131

De viktigste endringene som er vedtatt Offentlig uføretrygd blir nå en påslagsmodell Påslaget er for sluttinntekt under 6 G 3 % av sluttlønn, og for sluttintekt 6-12 G 69 %. Forholdsmessig reduksjon ved tjenestetid < 30 år I tillegg et inntektsuavhengig beløp på 0,25 G = 22 093 kr (maks. 6 % av pensjonsgrunnlaget). Overgang til alderspensjon ved 67, mot før 70. Mange taper opptjeningsår. Nedre grense for uføregrad 20 % mot før ingen Barnetillegget ned fra 6,6 til 4 % av pensjons- grunnlaget, pluss maksgrense på 3 barn.

. Overgang til alderspensjon ved 67, mot før 70. Mange taper opptjeningsår. Nedre grense for uføregrad 20 % mot før ingen Barnetillegget ned fra 6,6 til 4 % av pensjons- grunnlaget, pluss maksgrense på 3 barn..")

132

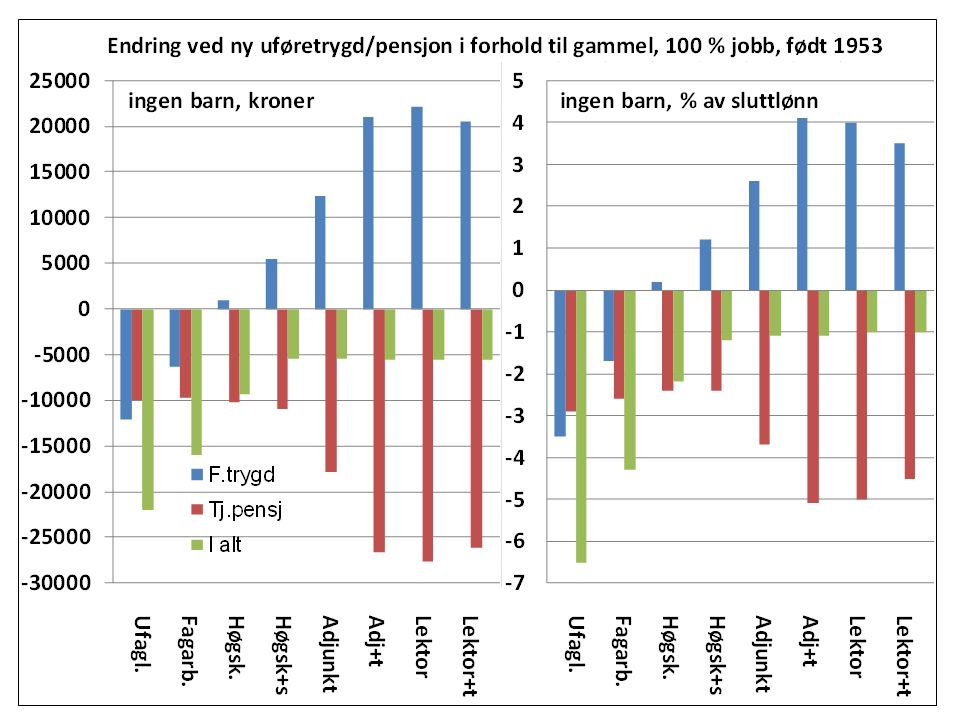

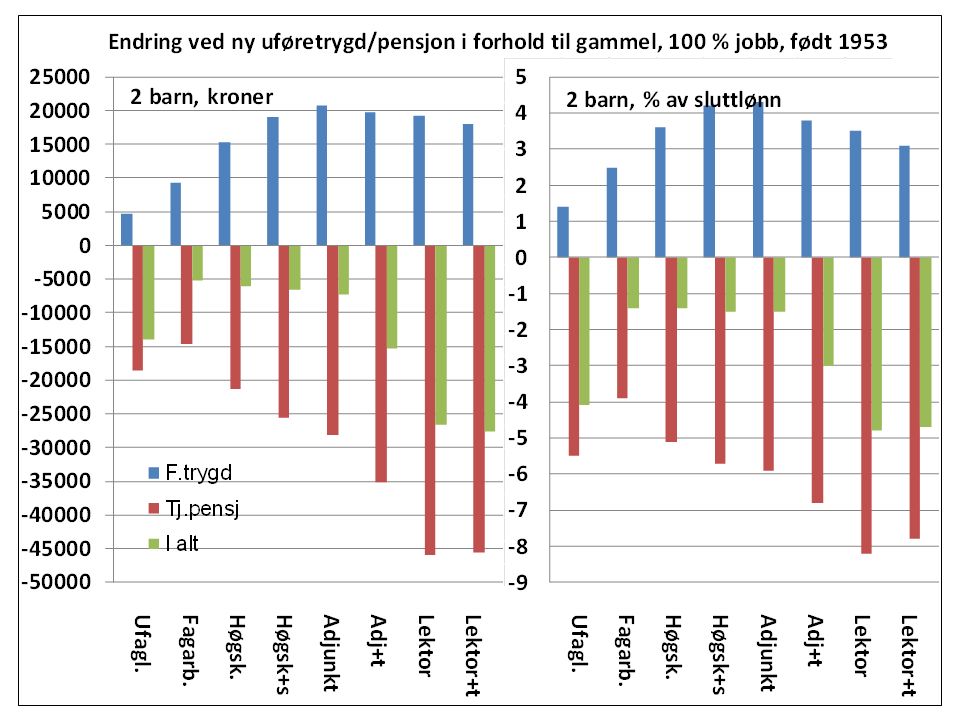

Den nye ordningen er svært dårlig for de fleste Den foreslåtte nye uføreordningen i tjenestepensjonen gjør at de fleste kommer dårligere ut enn i den nåværende. De fleste vinner litt på den nye uførepensjonen i folketrygden, men for det store flertallet spises denne gevinsten opp (og vel så det) av en svært mye dårligere tjenestepensjon, slik at samla resultat blir store tap i forhold til dagens ordninger

av en svært mye dårligere tjenestepensjon, slik at samla resultat blir store tap i forhold til dagens ordninger.")

133

Spesielt ille for de som jobber deltid Spesielt er den ille for de som har jobbet deltid. Årsaken til dette er at de med deltid har svært gunstige samordningsregler i gammel tjenestepensjon. Den går de glipp av i ny uføreordning.

134

Noen eksempler Merk! Vi ser bare på uføreytelsen (Alderspensjonen for uføre i tjenestepensjonen er stort sett som for andre). Vi bruker: Skatteregler 2015 Lønnstabeller 1.5.2014 Grunnbeløpet G fra 1.5.2014 = kr 88370 opptjening i nåværende folketrygd før 1992 = 0,45 % og etter 0,42 % Alle tall gjelder enslige og er etter skatt. Alle er i jobb i 20 år (dvs de har full ansiennitet) Alle er født i 1953. Men siden uføretrygd ikke levealdersjusteres har det liten eller ingen betydning når du er født

. Vi bruker: Skatteregler 2015 Lønnstabeller Grunnbeløpet G fra = kr opptjening i nåværende folketrygd før 1992 = 0,45 % og etter 0,42 % Alle tall gjelder enslige og er etter skatt. Alle er i jobb i 20 år (dvs de har full ansiennitet) Alle er født i Men siden uføretrygd ikke levealdersjusteres har det liten eller ingen betydning når du er født.")

141

De blå-blå ville endre uføretrygden i folketrygden: 1.Endre barnetillegget fra = 0,4 G = kr 35. 000 til kr 27 pr dag = kr 7.000 pr år. Dette ble stoppet 2.Ha full levealdersjustering av uføres alderspensjon. Dette ble også stoppet, men bare fram til levealdersjusteringa skal nyvurderes i 2018, noe som dessverre var med den gangen den nye uføretrygden ble vedtatt. Så de få seirene vi fikk da systemet ble innført er under stadig press. Statsbudsjettet høsten 2014

142

Mer for interesserte - var pensjonsreformen nødvendig? Kort sagt skulle en spare 20-30 % av utgiftene til alderspensjon gjennom pensjonsreformen. Men var det nødvendig? Jeg skal i det følgende argumentere ut fra det vi visste før stortingsbehandlingen våren 2009. 1.Først vil jeg se på befolkningsprognosene som begrunnet reformen, og bruken av dem. 2.Deretter vil jeg se på om de eventuelle økte pensjonsutgiftene kunne vært dekt opp på andre måter enn gjennom reduserte pensjoner Det jeg tar opp her er grundigere behandlet i et kapitel jeg har skrevet i boka «Hvem tjente på pensjonsreformen»: En unødvendig reform. Boka kan leses/lastes ned her: http://www.rutle.net/pensjon-trygd/pensjonsreformen/pensjonsbok

143

La oss starte med prognosene Å framskrive veksten i en kapitalistisk økonomi er generelt en tvilsom risikosport, snakker vi om mange tiår framover er det vitenskapelig grunnlaget svært svakt. Ofte basert på ønsketenkning eller svart pessimisme. Bakgrunnen for pensjonsreformen var prognoser for befolkningsutviklingen fram mot år 2050. Jeg har tre innvendinger mot prognosene og bruken av dem: 1.De brukte en svært omstridt befolkningsprognose fra 2002. 2.De så bare på utviklingen av samfunnets forsørgelsesbyrde overfor eldre, og «glemte» de unge. 3.De «overså» SSB sin nye befolkningsprognose fra 2008 som viste langt høyere arbeidsstyrke og lavere andel eldre enn 2002-prognosen, og som i realiteten endret forutsetningene for reformen dramatisk

144

Levealdersprognosen – bestillingsverk? Pensjonskommisjonen bestilte en levealdersprognose fra SSB som de fikk i 2002 Den viste en dramatisk økning av forventet gjennom- snittlig levealder i 2050 (kvinner 88 år, menn 84). For begge en økning med 4 år fra 99-prognosen Datamaterialet var ikke endret, men SSB la til grunn andre forutsetninger enn i 1999. Det gjorde at prognosen var omstridt i fagmiljøet. En hovedinnvending var at den nye prognosen var basert på en ukritisk forlengelse av den levealder-økninga vi har sett de siste 30 åra. En slik metode forutsetter at alle faktorene har samme vekt framover Men lavere barnedødelighet var en vesentlig faktor. Den er nå så lav at den vil ha liten betydning framover

. For begge en økning med 4 år fra 99-prognosen Datamaterialet var ikke endret, men SSB la til grunn andre forutsetninger enn i Det gjorde at prognosen var omstridt i fagmiljøet. En hovedinnvending var at den nye prognosen var basert på en ukritisk forlengelse av den levealder-økninga vi har sett de siste 30 åra. En slik metode forutsetter at alle faktorene har samme vekt framover Men lavere barnedødelighet var en vesentlig faktor. Den er nå så lav at den vil ha liten betydning framover.")

145

Fra pensjonskommisjonens innstilling, NOU 2004: 1 Denne prognosen er basert på den levealdersprognosen som pensjonsutvalget fikk fra SSB i 2002 I følge prognosen forsørget hver person i arbeid omtrent : -0,14 eldre i 1950 -0,41 eldre i 2050 -0,53 eldre i 2100

146

Alternativ prognose Utdanningsforbundet og Sjukepleierforbundet var blant de mange som var skeptiske til pensjonskommisjonens prognose. De bestilte ny prognose fra SSB etter gammel metodikk. I den prognosen fikk de som ventet langt lavere tall for levealderøkning. Utdanningsforbundet mente også at en måtte se på samlet forsørgingsbyrde i samfunnet, både av unge og eldre. Barn og unge er ikke billigere enn eldre. De berører bare andre budsjettposter Utdanningsforbundet utga så i 2004 et temanotat (nr 10/2004) der de argumenterte sterkt imot pensjonskommisjonens konklusjoner og viste helt andre tall for økt forsørgingsbyrde

der de argumenterte sterkt imot pensjonskommisjonens konklusjoner og viste helt andre tall for økt forsørgingsbyrde.")

147

Hentet fra Utdanningsforbundets temanotat 2004/10. De bruker også den alternative levealdersprognosen basert på «gammel» prognosemetodikk som Utdanningsforbundet og Sjukepleierforbundet bestilte fra SSB Antall i alder under 20 år og over 66 år. Målt i % av antallet i alder 20-66 år Pensj.kom. Utd.f & sjuk.f.

148

Detaljert forklaring til graf to før denne - forsørgerbyrde Denne grafen viser hvor mange personer utenom seg selv (målt i % - 100% er en person) hver arbeidsfør person må forsørge i gjennomsnitt. Grafen viser utviklingen fra 1950 til 2100. Registrerte verdier: Grafen viser at forsørgelsesbyrden var på det høyeste i perioden 1960-75. Aldri – verken før eller siden – har hver arbeidsfør person måtte forsørge så mange: 0mtrent 0,77 person i tillegg til seg sjøl. Midt i denne perioden innførte man folketrygden. Siden det har forsørgelsesbyrden avtatt. Men i samme perioden har Stortinget funnet det nødvendig å svekke folketrygden noe. For tiden framover er der ulike prognoser for utvikling. Prognosedelen: Øverste kurve viser SSB/pensjonskommisjonen sitt høyeste anslag (SH). Så følger samme undersøkelses midlere anslag (SM) og lavere anslag (SL). Deretter Utdanningsforbundets/sjukepleierforbundets midlere (9M) og lavere (9L) anslag. Et såkalt 0-alternativ basert på uendrete dødelighetsrater faller omtrent sammen med 9L. (Utdanningsforbundets/sjukepleierforbundets høyeste anslag faller omtrent sammen med SL og er ikke tatt med). Uansett alternativ vil forsørgelsesbyrden knapt overstige 1967 nivået i 2050. De realistiske anslagene vider at forsørgelsesbyrden vil holde seg under 1967-nivået helt fram til 2100. Så hvor er krisa som gjorde det nødvendig å rasere folketrygden?

. Så følger samme undersøkelses midlere anslag (SM) og lavere anslag (SL). Deretter Utdanningsforbundets/sjukepleierforbundets midlere (9M) og lavere (9L) anslag. Et såkalt 0-alternativ basert på uendrete dødelighetsrater faller omtrent sammen med 9L. (Utdanningsforbundets/sjukepleierforbundets høyeste anslag faller omtrent sammen med SL og er ikke tatt med). Uansett alternativ vil forsørgelsesbyrden knapt overstige 1967 nivået i De realistiske anslagene vider at forsørgelsesbyrden vil holde seg under 1967-nivået helt fram til Så hvor er krisa som gjorde det nødvendig å rasere folketrygden .")

149

Det kom nye befolknings-prognoser fra SSB våren 08 I forhold til tallene pensjonskommisjonen bygde på fra 2002-prognosen er andelen eldre redusert med 15 % i forhold til arbeidsstyrken. Mye av endringene forklares av økt innvandring Endringen i sammensetningen av befolkningen kunne da dekke opp 15 % av de rundt 25 % en hadde planlagt å redusere utgiftene til pensjon med. Det betyr at 3/5 eller 60 % av innsparingsbehovet egentlig var borte Men Regjering og Storting forholdt seg ikke til dette da pensjonsreformen ble vedtatt i mai 2009

150

Min konklusjon så langt: Når Stortinget gjorde vedtak i mai 2009 fantes det knapt argumenter for pensjons-reformens innstrammingstiltak ut fra befolkningsprognoser. Men OK – la oss likevel godta pensjonskommisjonens tall for innsparingsbehov

151

Hva mente de må spares? Regjeringens langtidsprogram 2002-2005 opererte med et forventet fastlands-BNP på ca 2600 mrd i 2050. Pensjonskommisjonen anslår at alderspensjonsutgiftene vil være 15 % av fastlands-BNP i 2050, dvs 390 mrd Så er pensjonskommisjonen uklar. Noen sted sier de at pensjonsutgiftene må reduseres med om lag 20 %, hvilket svarer til 78 mrd. Andre sted antyder de et innsparingsbehov på 5 % av fastlands-BNP, dvs 130 mrd La da et innsparingsbehov på 80-130 mrd, eller rundt 25 % være utgangspunktet….

152

Pay-as-you-go eller fondering? Pensjonskommisjonen ville fondere folketrygden Fondering er fornuftig for et forsikringsselskap Men for store samfunnsmessige utgifter vil det etter min mening til sjuende og sist være pay-as-you-go som gjelder: Skal vi i fremtiden kunne finansiere befolkningens pensjoner forutsetter det at den produktive delen av befolkningen produserer nok til å dekke hele samfunnets forbruk (og at de som produserer er villige til å finansiere «de uproduktive») Pay-as-you-go ble også Stortingets vedtak, folketrygden skal ikke fonderes. Hvorfor vedtok da Stortinget samme dag å omdøpe oljefondet til Statens pensjonsfond? En kan lure!

Pay-as-you-go ble også Stortingets vedtak, folketrygden skal ikke fonderes. Hvorfor vedtok da Stortinget samme dag å omdøpe oljefondet til Statens pensjonsfond. En kan lure!.")

153

Hva så med oljepengene? Pensjonskommisjonen ville la oljefondet være en del av pensjonsfondet de ønsket Beregningene deres over innsparings-behov tok hensyn de prognosene for oljefondet regjeringa hadde i 2004. Men i årene før Stortingets vedtak økte prognosene for oljefondet dramatisk. I nas- jonalbudsjettet for 2009 (altså før Stor-tingets vedtak) var økningen på 3.703 mrd. Ut fra handlingsregelen kunne en bruke 4 % av dette, dvs 148 mrd mer enn det en trodde i 2004, langt mer enn alle anslag over innsparingsbehov (80-130 mrd)

var økningen på mrd. Ut fra handlingsregelen kunne en bruke 4 % av dette, dvs 148 mrd mer enn det en trodde i 2004, langt mer enn alle anslag over innsparingsbehov ( mrd).")

154

Og hva med oljepengene? For de som vil ha detaljer: Her er prognosene for oljefondet i nasjonalbudsjett fra 2003 til 2008 ( husk: reformen skulle spare 2684 milliarder)

.")

155

18.5.2008

157

Alle var livredde for skatteøkninger Kunne vi finansiert det pensjonskommisjonen mente vi måtte spare med økt skatt? Det kom overhodet ikke på tale, mente de med makt. Men hva med skattereduksjonene de årene pensjonskommisjonen gjorde arbeidet sitt? Regjeringen Bondevik reduserte de årlige skattene med 22 milliarder i løpet av sine 4 år. Det svarer til vel 1,5 % av fastlands-BNP, altså framskrevet til 2050 39 mrd, dvs fra halvdelen til tredjedelen av innsparingsbehovet For øvrig har blå-blå allerede redusert skattene med 12,5 mrd, framskrevet til 2050 svarer det til 23 mrd, mellom fjerdedelen og sjettedelen av sparebehovet

158

Foss sitt skattesjokk Ifølge daværende finansminister Per-Kristian Foss (H), ville en Folketrygd på dagens nivå i 2050 «innebære at inntektsskatten økte med 5 prosentpoeng». Foss fordømte dette som «vanvittig skatteøkningspolitikk». Vi skal ta Per Kristian Foss' pessimistiske påstand om fem prosentpoeng skatteøkning for god fisk. Hvordan vil dette sjokket arte seg for Ola Arbeider i 2050? En gjennomsnittlig industriarbeider hadde i 2002 213.000 kroner i kjøpekraft etter skatt. Prognosen er at folk i Norge vil doble kjøpekraften fram til 2050. Hvis vi skulle øke skatten med 5 % ville privat kjøpekraft i 2050 bare bli 185 prosent av 2002- nivået, i stedet for 200 prosent. Skremmende!! Den gjennomsnittlige industriarbeideren ville bare ha 396.000 kroner i stedet for 426.000 – målt i 2002-kroneverdi!!

159

Noen som tjener på reformen Avisoppslag fra januar 2005, etter at pensjons-kommisjonen la fram sin innstilling 13. januar 2004: Direktør Arne Skauge i Finansnæringens Hovedorganisasjon: ”Jeg ser lyst på framtiden.” DnB NORs pensjonsselskap Vital omtaler 2004 som et jubelår. "Pensjonsreformen hjalp oss enormt", forteller markedsdirektør Snorre Johansen. Markedsdirektør Roar Hage er like entusiastisk: "Budsjettet er ambisiøst, og det skal det være. Til våren får vi ny fokus på pensjonsreformen...". Reformen blir ikke billigere for samfunnet – men markedet for private pensjoner eksploderer. Noen som ser parallellen til annen privatisering av offentlig velferd?

160

En unødvendig og markedsliberal reform Jeg påstår at de prognosene som markedsførte pensjonsreformen var bestillingsverk: når nye prognoser ga motsatt resultat var ingen interessert Når det viste seg at oljepengene kunne finansiert de økte pensjonene, ble det oversatt Og en løsning med en svært liten skatteøkning ble avvist Pensjonsreformen dreide seg følgelig ikke om samfunnsøkonomi, men om ideologi: den markedsliberale ideologien som dominerte hele den vestlige verden på den tiden (men som vi kanskje kan håpe er på vikende front nå). Pensjonsreformen var nok en markedsliberal reform, nok et angrep på velferdsstaten.

Liknende presentasjoner

som om du hadde.>")