Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Praktisk skatte- og avgiftsrett for næringseiendom Merverdiavgift Oslo, 17. oktober 2011

Presentert av: Advokat Trond Ingebrigtsen og advokatfullmektig Richard Hanssen MVA 2011

2

Agenda Introduksjon Siste oppdatering vedrørende innstramming av MVA justeringsreglene Merverdiavgiftssystemet Hovedreglene om fast eiendom Frivillig registrering for utleie av fast eiendom Nærmere om justeringsreglene Utvikling av fast eiendom Vilkårene for avgiftsplikt må alle være oppfylt for at merverdiavgiftsloven skal komme til anvendelse Går på hvilke subjekter som defineres under næringsvirksomhetsbegrepet Hva omsetning/uttak i denne sammenheng innebærer Hvilke type inntekter som faktiske er avgiftspliktig innenfor merverdiavgiftsloven I det følgende vil vi gjennomgå de enkelte elementene som er avgjørende for om avgiftsplikt foreligger Page 2 2

3

Aktuell nyhet: Instramming av MVA justeringsreglene: SKD Melding 7/11, 24. juni 2011

SKD har samlet opp en del spørsmål knyttet til justeringsreglene og publisert sin oppfatning av svarene i denne meldingen

4

Utgangspunkt Adgang til å frivillig MVA registrere utleiebygg (og anlegg) som leies ut (helt eller delvis til avgiftspliktige/kompensasjonsberettigede leietakere) Gjeldende fra 1. januar 2008 : Inngående MVA på aktiverbare kostnader har minimum 10 års ”opptjeningstid” Eier/utleier må justere fradragsført inngående MVA i henhold til bruk av eiendommen

som leies ut (helt eller delvis til avgiftspliktige/kompensasjonsberettigede leietakere) Gjeldende fra 1. januar 2008 : Inngående MVA på aktiverbare kostnader har minimum 10 års opptjeningstid Eier/utleier må justere fradragsført inngående MVA i henhold til bruk av eiendommen.")

5

Justeringsregler for eiendom - Justering til gunst og ugunst

Dvs dersom avgiftspliktig bruk reduseres, må fradragsført MVA reduseres tilsvarende Dersom avgiftspliktig bruk øker i forhold til da fradraget ble tatt, øker fradraget tilsvarende

6

10 års bindingstid for MVA påkostninger

Justeringsplikten for fast eiendom omfatter om-/påbygging der påkostningene utgjør min kr (10 års justeringsperiode) Gjelder påkostninger – ikke vedlikehold MVA 2011

Gjelder påkostninger – ikke vedlikehold. MVA")

7

Hva er byggetiltak ? Justeringsgrensen på knyttes opp mot byggetiltak, ikke det enkelte bygg Det betyr at samme bygget kan ha flere atskilte byggetiltak i løpet av året, og beløpsgrensen på 400` må vurderes isolert ift hvert av byggetiltakene Eks: Oppussing av kjeller: Oppussing av fasade: = 2 ulike byggetiltak hver under MVA 2011

8

Hva er byggetiltak ? Prosjekt som fremstår som en naturlig enhet

Lag egen prosjektbeskrivelse med budsjett og regnskap

9

Hvilken justeringsperiode løper ved nybygg- delvis innflytting ?

SKD presiserer at et nybygg anses som et samlet byggetiltak med èn brukstid for hele bygget Hvis bygget er delvis tatt i bruk/midlertidig brukstillatelse anses dette som igangsetting av brukstiden for hele bygget …….. Byggherren kan ikke utsette fullføringstidspunktet ved å la visse arbeider gjenstå Hva betyr dette for byggherren? MVA 2011

10

Hvilken justeringsperiode løper ved nybygg/totalrehab

Hvilken justeringsperiode løper ved nybygg/totalrehab. - delvis innflytting ? Frist på 6 måneder på å få leid ut hele bygget fra tidspunktet for midlertidig brukstillatelse. For de lokaler som ikke er leid ut innen fristen må utleier fordele MVA fradraget over 10 år Det løper mao ikke nye justeringsperioder for ev senere brukstillatelser MVA 2011

11

Hvilken justeringsperiode løper ved nybygg- delvis innflytting ?

1/1 2011: Kirkegata 3 AS starter oppføring av 5 etasjes bygg 1/1 2012: Byggherren inngår avtale med Arkitekthuset AS i juni 2011 om leie av 1 etasje (disposisjon + betaling). 1/ : ferdigstillelse og utleie av øvrige 4 etasjer Justeringsperioden løper fra 1/ for hele bygget…. MVA 2011

. 1/ : ferdigstillelse og utleie av øvrige 4 etasjer. Justeringsperioden løper fra 1/ for hele bygget…. MVA")

12

Hvilken justeringsperiode løper ved nybygg- delvis innflytting ?

Total oppføringskostnad er MNOK 100 og MVA MNOK 25 som fordeler seg likt over bygget Konsekvens: MVA fradag med MNOK 5 i Øvrige MNOK 20 må tas over 10 år…… MVA 2011

13

Hvilken justeringsperiode løper ved nybygg/rehab.- delvis innflytting ?

Når kan man dele nybygg inn i flere byggetiltak? Leietakertilpasninger aksepteres som egne byggetiltak Kan man i større grad definere deler av bygget som leietakertilpasninger? Vanskelig med fasade, tak og skrog. Men bør være mulig for innvendige tilpasninger MVA 2011

14

Hvilken justeringsperiode løper ved nybygg/rehab.- delvis innflytting ?

Hva gjelder ved nyoppføring/rehabilitering av kjøpesentre? SKD tar ikke forbehold Dette er prosjekter som kan ta flere år. Jeg mener man kan utfordre skattemyndighetene ved å forsøke å dele inn bygg/seksjoner i egne byggetiltak. Dette er prosjekter som typisk deles inn i egne byggefaser med ulike tiltredelsestidspunkter MVA 2011

15

Hvilken justeringsperiode løper ved rehabilitering av råbygg?

1/1 2011: Kirkegata 3 AS starter rehabilitering av råbygg på 5 etasjer (kostnad MNOK 100 med MNOK 25 i MVA) 1/ Avtale med Arkitekthuset AS om leie av 1 etasje (disposisjon + betaling) 1/7 2013: Ferdig med fasade og tak 1/ : Ferdigstillelse og utleie av øvrige 4 etasjer Justeringsperioden løper fra 1/ for hele bygget…. MVA 2011

1/ Avtale med Arkitekthuset AS om leie av 1 etasje (disposisjon + betaling) 1/7 2013: Ferdig med fasade og tak. 1/ : Ferdigstillelse og utleie av øvrige 4 etasjer. Justeringsperioden løper fra 1/ for hele bygget…. MVA")

16

Hvilken justeringsperiode løper ved rehabilitering av råbygg forts?

Konsekvens: MVA fradrag med MNOK 5 i 2013, MNOK 20 over 10 år MVA 2011

17

SKD melding 7/11: Kun èn justeringsperiode per nybygg - Tilbakevirkende kraft?

Klar risiko for at Skattetaten etterberegner MVA der utbygger tilbake i tid har delt opp nybygget i flere byggetiltak… Rettssaker? MVA 2011

18

Kravet om effektuert leiekontrakt for å sikre samlet MVA fradrag

Hittil har det vært tilstrekkelig at utleier har inngått skriftlig leieavtale med avgiftspliktig leietaker for oppnå tilbakegående MVA refusjon Nå er det blitt krav om at det foreligger en juridisk rett for leietaker til å benytte lokalene og plikt til å betale leie for å få fradraget MVA 2011

19

SKD melding 7/11: Når får utbygger fradrag via tilbakegående avgiftsoppgjør?

1/1 2011: Kirkegata 3 AS starter oppføring av 5 etasjes bygg 1/7 2011: Byggherren er MVA registrert og inngår leieavtale med Arkitekthuset AS i juni 2011 1/7 2012: Arkitekthuset får disposisjonsrett og betaler leie Total oppføringskostnad er MNOK 100 og MVA MNOK 25 som fordeler seg likt over bygget Konsekvens: Kirkegata 3 AS må vente til 4 termin 2012 med å få MVA fradraget på MNOK 25 …… MVA 2011

20

Når får utbygger fradrag via tilbakegående avgiftsoppgjør – tomme lokaler i innledende fase?

1/1 2011: Kirkegata 3 AS starter oppføring av bygg 1/1 2012: Bygget ferdigstilles 1/ Byggherren inngår effektiv leieavtale med Arkitekthuset AS Kirkegata 3 AS oppnår fullt MVA fradrag, og må ikke avkorte for perioden hvor lokalene stod tomme MVA 2011

21

SKD melding 7/11: Når får utbygger fradrag via tilbakegående avgiftsoppgjør?

Konklusjon: Der utbygger ikke skal inngå trinnvise leieavtaler bør han av likviditetshensyn vurdere å forhandle med leietaker om tiltredelse og leiebetaling så tidlig som mulig Før utbygger vurderer å inngå trinnvise leieavtaler bør han vurdere effekten av ”tidlig” leiebetaling opp mot tapt likviditet på øvrige arealer MVA 2011

22

SKD melding 7/11: Kravet om effektuert leiekontrakt - Tilbakevirkende kraft?

Skatteetaten aksepterer at kravet om effektuert leiekontrakt mht tilbakegående er en innskjerpelse av tidligere praksis. Kravet bør derfor ikke ha tilbakevirkende kraft MVA 2011

23

Merverdiavgiftssystemet

24

Moms er gøy ! 1 MVA 2011

25

1 Momsvett! forstå systemet kjenn begreper og uttrykk

kartlegg virksomheten still de rette spørsmålene spør om hjelp i tide 1 MVA 2011

26

Regelverket Merverdiavgiftsloven – Ny lov i kraft Loven pålegger enheten å beregne, oppkreve og betale merverdiavgift - Selvdeklareringsprinsipp - Loven definerer avgiftspliktens omfang - Loven regulerer den næringsdrivendes plikter/rettigheter - Viktig endring i 2001: Momsreformen Supplerende regelverk: - Forskrift til merverdiavgiftsloven (ny fellesforskrift fra 2010) - Stortingets årlige avgiftsvedtak - Bokføringsloven (i kraft fra 1. januar 2005) - Bokføringsforskriften (i kraft fra 1. januar 2005) Vilkårene for avgiftsplikt må alle være oppfylt for at merverdiavgiftsloven skal komme til anvendelse Går på hvilke subjekter som defineres under næringsvirksomhetsbegrepet Hva omsetning/uttak i denne sammenheng innebærer Hvilke type inntekter som faktiske er avgiftspliktig innenfor merverdiavgiftsloven I det følgende vil vi gjennomgå de enkelte elementene som er avgjørende for om avgiftsplikt foreligger MVA 2011 26

- Stortingets årlige avgiftsvedtak - Bokføringsloven (i kraft fra 1. januar 2005) - Bokføringsforskriften (i kraft fra 1. januar 2005) Vilkårene for avgiftsplikt må alle være oppfylt for at merverdiavgiftsloven skal komme til anvendelse. Går på hvilke subjekter som defineres under næringsvirksomhetsbegrepet. Hva omsetning/uttak i denne sammenheng innebærer. Hvilke type inntekter som faktiske er avgiftspliktig innenfor merverdiavgiftsloven. I det følgende vil vi gjennomgå de enkelte elementene som er avgjørende for om avgiftsplikt foreligger. MVA")

27

Viktige begreper Utgående MVA Inngående MVA Innenfor loven

Utenfor loven Unntak - definisjon i § 1-3 (g) Fritak - definisjon i § 1-3 (h) NN Inngående MVA: MVA på inngående fakturaer ? Utgående MVA: MVA på utgående fakturaer ? Vilkårene for avgiftsplikt må alle være oppfylt for at merverdiavgiftsloven skal komme til anvendelse Går på hvilke subjekter som defineres under næringsvirksomhetsbegrepet Hva omsetning/uttak i denne sammenheng innebærer Hvilke type inntekter som faktiske er avgiftspliktig innenfor merverdiavgiftsloven I det følgende vil vi gjennomgå de enkelte elementene som er avgjørende for om avgiftsplikt foreligger MVA 2011 27

Fritak - definisjon i § 1-3 (h) NN. Inngående MVA: MVA på inngående. fakturaer Utgående MVA: MVA på utgående fakturaer Vilkårene for avgiftsplikt må alle være oppfylt for at merverdiavgiftsloven skal komme til anvendelse. Går på hvilke subjekter som defineres under næringsvirksomhetsbegrepet. Hva omsetning/uttak i denne sammenheng innebærer. Hvilke type inntekter som faktiske er avgiftspliktig innenfor merverdiavgiftsloven. I det følgende vil vi gjennomgå de enkelte elementene som er avgjørende for om avgiftsplikt foreligger. MVA")

28

Innenfor eller utenfor loven .. ?

Omsetning innenfor loven Omsetning utenfor loven Fritak (nullsats) Unntak Avgiftspliktig omsetning MVA 2011

Unntak. Avgiftspliktig omsetning. MVA")

29

Lovens system Omsetning innenfor loven Omsetning innenfor loven

Generell sats: % Middel sats: % Lav sats: % Hovedregel: Salg av varer og tjenester er avgiftspliktig Utgående MVA Fradrag for inn- gående MVA Omsetning innenfor loven Fritak: kap. 6 (Nullsats) F.eks.: Eksport 0 % utgående MVA Fradrag for inn- gående MVA Omsetning utenfor loven Unntak: kap. 3 F.eks.: Undervisning Finansielle tjenester Ingen utgående MVA Ingen fradrag MVA 2011

F.eks.: Eksport. 0 % utgående MVA. Fradrag for inn- gående MVA. Omsetning utenfor loven. Unntak: kap. 3. F.eks.: Undervisning. Finansielle tjenester. Ingen utgående MVA. Ingen fradrag. MVA")

30

Hovedregel om avgiftsplikt

Utgangspunktet: Omsetning av alle varer og alle tjenester er avgiftspliktig med mindre det finnes fritak eller unntak fra avgiftsplikten Fritak kap. 6 Unntak kap. 3 Etter § 14 i mval Tar ut vare el tjeneste av virksomheten Til bruk privat el andre formål som faller utenfor loven Hvorfor er formålet med uttaksbestemmelsen i mval? Varer/tjenester i avgiftspliktig virksomhet vil man normalt ha fradragsført inng mva på. (enten for videresalg el til bruk i den avgiftspliktige enhet) Privat uttak el til utenfor mvaområde bryter da med prinsippet i mval om ”avgifter i alle ledd” Omgår mvabelastningen som en privatperson/drift utenfor området vil ha – konkurransevridning MVA 2011

Privat uttak el til utenfor mvaområde bryter da med prinsippet i mval om avgifter i alle ledd Omgår mvabelastningen som en privatperson/drift utenfor området vil ha – konkurransevridning. MVA")

31

(omsetning innenfor loven)

Fritak Mval. kap. 6 (omsetning innenfor loven) (omsetning innenfor loven) MVA 2011

(omsetning innenfor loven) MVA")

32

Fritak § 6-1 Aviser § 6-2 Tidsskrifter § 6-3 Bøker § 6-4 Andre publikasjoner § 6-5 Elektrisk kraft i Nord-Norge § 6-6 Kjøretøy (el-bil og bruktbiler) § 6-7 Tjenester som gjelder offentlig vei § Tjenester som gjelder baneanlegg § 6-9 Fartøy (skip) § Luftfartøy § Plattformer mv. § Oppføring av ambassadebygg § Int. militære styrker og kommandoenheter § Overdragelse av virksomhet § Biologisk materiale § Begravelsestjenester – transport av avdøde Forts forskrift til bokføringslovens kapittel 5 § Angivelse av partene Angivelse av kjøper, jf. § nr. 2, skal minst inneholde kjøpers navn, og adresse eller organisasjonsnummer. Selger kan fravike krav om angivelse av kjøper, jf. § nr. 2, ved kontantsalg fra detaljist. Dette gjelder likevel ikke når kjøper er bokføringspliktig og varen eller tjenesten er beregnet for videresalg eller som direkte innsatsfaktor i produksjon eller tjenesteleveranse, eller der betalingen skjer med kontanter for et beløp på kr eller mer inklusive merverdiavgift. Selger plikter i alle tilfelle å angi kjøper på dennes dokumentasjon dersom kjøper anmoder om dette. I slike tilfeller skal selger signere og stemple dokumentasjonen. Angivelse av selger, jf. § nr. 2, skal minst omfatte selgers navn og organisasjonsnummer som er tildelt i henhold til lov 3. juni 1994 nr. 15 om Enhetsregisteret § 23. Dersom selger er registrert i merverdiavgiftsmanntallet, skal organisasjonsnummer etterfølges av bokstavene MVA. Dersom selger er registrert i merverdiavgiftsmanntallet ved representant etter merverdiavgiftsloven § 10 tredje ledd, skal også representantens navn og adresse fremgå av salgsdokumentet. § Nummerering av salgsdokumentet Salgsdokumentasjon skal være forhåndsnummerert på trykte blanketter eller ved maskinelt tildelte nummer med en kontrollerbar sekvens, eller være merket på annen måte slik at fullstendig registrering av utfakturerte salg kan etterprøves på en enkel måte. Bokføringspliktige som nevnt i § tredje ledd, kan i stedet for fortløpende nummerering av hver enkelt selgers salgsdokument, anføre i salgsdokumentet hvor mye som er avregnet overfor vedkommende selger hittil i regnskapsåret. § Leveringstidspunkt Plikten til å angi leveringsdato på salgsdokumentet, jf. § nr. 4, gjelder ikke når varen ekspederes gjennom speditør, ved postordre og lignende og salgsdokumentet følger forsendelsen. § Spesifikasjon av avgiftspliktig og avgiftsfritt salg mv. Avgiftspliktig og avgiftsfritt salg, samt salg som faller utenfor bestemmelsene i merverdiavgiftsloven kapittel IV, skal fremgå hver for seg og summeres særskilt. Det samme gjelder dersom avgiftspliktig omsetning avgiftsberegnes etter forskjellige satser. § Formidling Den som formidler varer og tjenester, kan utferdige salgsdokument for flere leverandører i ett salgsdokument. Det kan benyttes en felles nummerserie for slike salgsdokument og det totale vederlaget for den enkelte leverandør kan unnlates spesifisert. Forslag til fakturatekst: XX AS 0167 Oslo MVA Fakturadato: 7.feb Fakturanummer: Forfallsdato: 30. feb Pettersen & Co. AS Bogstadveien Oslo Konferanse avholdt 24. og 25. januar 2005, Oslo ”IT-konferansen 2005” Pris: Kr. 4000,- pr. deltaker Totalt: 4 deltakere kr ,00 25 % MVA kr Totalt kr ,00 MVA 2011

§ 6-7 Tjenester som gjelder offentlig vei § 6-8 Tjenester som gjelder baneanlegg § 6-9 Fartøy (skip) § 6-10 Luftfartøy § 6-11 Plattformer mv. § 6-12 Oppføring av ambassadebygg § 6-13 Int. militære styrker og kommandoenheter § 6-14 Overdragelse av virksomhet § 6-15 Biologisk materiale § 6-16 Begravelsestjenester – transport av avdøde. Forts forskrift til bokføringslovens kapittel 5. § Angivelse av partene. Angivelse av kjøper, jf. § nr. 2, skal minst inneholde kjøpers navn, og adresse eller organisasjonsnummer. Selger kan fravike krav om angivelse av kjøper, jf. § nr. 2, ved kontantsalg fra detaljist. Dette gjelder likevel ikke når kjøper er bokføringspliktig og varen eller tjenesten er beregnet for videresalg eller som direkte innsatsfaktor i produksjon eller tjenesteleveranse, eller der betalingen skjer med kontanter for et beløp på kr eller mer inklusive merverdiavgift. Selger plikter i alle tilfelle å angi kjøper på dennes dokumentasjon dersom kjøper anmoder om dette. I slike tilfeller skal selger signere og stemple dokumentasjonen. Angivelse av selger, jf. § nr. 2, skal minst omfatte selgers navn og organisasjonsnummer som er tildelt i henhold til lov 3. juni 1994 nr. 15 om Enhetsregisteret § 23. Dersom selger er registrert i merverdiavgiftsmanntallet, skal organisasjonsnummer etterfølges av bokstavene MVA. Dersom selger er registrert i merverdiavgiftsmanntallet ved representant etter merverdiavgiftsloven § 10 tredje ledd, skal også representantens navn og adresse fremgå av salgsdokumentet. § Nummerering av salgsdokumentet. Salgsdokumentasjon skal være forhåndsnummerert på trykte blanketter eller ved maskinelt tildelte nummer med en kontrollerbar sekvens, eller være merket på annen måte slik at fullstendig registrering av utfakturerte salg kan etterprøves på en enkel måte. Bokføringspliktige som nevnt i § tredje ledd, kan i stedet for fortløpende nummerering av hver enkelt selgers salgsdokument, anføre i salgsdokumentet hvor mye som er avregnet overfor vedkommende selger hittil i regnskapsåret. § Leveringstidspunkt. Plikten til å angi leveringsdato på salgsdokumentet, jf. § nr. 4, gjelder ikke når varen ekspederes gjennom speditør, ved postordre og lignende og salgsdokumentet følger forsendelsen. § Spesifikasjon av avgiftspliktig og avgiftsfritt salg mv. Avgiftspliktig og avgiftsfritt salg, samt salg som faller utenfor bestemmelsene i merverdiavgiftsloven kapittel IV, skal fremgå hver for seg og summeres særskilt. Det samme gjelder dersom avgiftspliktig omsetning avgiftsberegnes etter forskjellige satser. § Formidling. Den som formidler varer og tjenester, kan utferdige salgsdokument for flere leverandører i ett salgsdokument. Det kan benyttes en felles nummerserie for slike salgsdokument og det totale vederlaget for den enkelte leverandør kan unnlates spesifisert. Forslag til fakturatekst: XX AS 0167 Oslo MVA Fakturadato: 7.feb 2005 Fakturanummer: Forfallsdato: 30. feb 2005 Pettersen & Co. AS Bogstadveien Oslo Konferanse avholdt 24. og 25. januar 2005, Oslo IT-konferansen 2005 Pris: Kr. 4000,- pr. deltaker Totalt: 4 deltakere kr ,00 25 % MVA kr Totalt kr ,00. MVA")

33

Fritak – forts. § Utførsel av varer § Utførsel av tjenester § Varer som legges inn på tollager § Varer som videreselges ut av merverdiavgiftsområdet § Varer til turister § Utsalg (”tax free”) på lufthavn ved utreise § Utsalg (”tax free”) på lufthavn ved ankomst § Transporttjenester (til/fra utlandet) § Formidlingstjenester § Varer og tjenester til fartøy (skip) § Varer og tjenester til luftfartøy § Varer og tjenester til petroleumsvirksomhet § Reklamepublikasjon er på fremmed språk Forts forskrift til bokføringslovens kapittel 5 § Angivelse av partene Angivelse av kjøper, jf. § nr. 2, skal minst inneholde kjøpers navn, og adresse eller organisasjonsnummer. Selger kan fravike krav om angivelse av kjøper, jf. § nr. 2, ved kontantsalg fra detaljist. Dette gjelder likevel ikke når kjøper er bokføringspliktig og varen eller tjenesten er beregnet for videresalg eller som direkte innsatsfaktor i produksjon eller tjenesteleveranse, eller der betalingen skjer med kontanter for et beløp på kr eller mer inklusive merverdiavgift. Selger plikter i alle tilfelle å angi kjøper på dennes dokumentasjon dersom kjøper anmoder om dette. I slike tilfeller skal selger signere og stemple dokumentasjonen. Angivelse av selger, jf. § nr. 2, skal minst omfatte selgers navn og organisasjonsnummer som er tildelt i henhold til lov 3. juni 1994 nr. 15 om Enhetsregisteret § 23. Dersom selger er registrert i merverdiavgiftsmanntallet, skal organisasjonsnummer etterfølges av bokstavene MVA. Dersom selger er registrert i merverdiavgiftsmanntallet ved representant etter merverdiavgiftsloven § 10 tredje ledd, skal også representantens navn og adresse fremgå av salgsdokumentet. § Nummerering av salgsdokumentet Salgsdokumentasjon skal være forhåndsnummerert på trykte blanketter eller ved maskinelt tildelte nummer med en kontrollerbar sekvens, eller være merket på annen måte slik at fullstendig registrering av utfakturerte salg kan etterprøves på en enkel måte. Bokføringspliktige som nevnt i § tredje ledd, kan i stedet for fortløpende nummerering av hver enkelt selgers salgsdokument, anføre i salgsdokumentet hvor mye som er avregnet overfor vedkommende selger hittil i regnskapsåret. § Leveringstidspunkt Plikten til å angi leveringsdato på salgsdokumentet, jf. § nr. 4, gjelder ikke når varen ekspederes gjennom speditør, ved postordre og lignende og salgsdokumentet følger forsendelsen. § Spesifikasjon av avgiftspliktig og avgiftsfritt salg mv. Avgiftspliktig og avgiftsfritt salg, samt salg som faller utenfor bestemmelsene i merverdiavgiftsloven kapittel IV, skal fremgå hver for seg og summeres særskilt. Det samme gjelder dersom avgiftspliktig omsetning avgiftsberegnes etter forskjellige satser. § Formidling Den som formidler varer og tjenester, kan utferdige salgsdokument for flere leverandører i ett salgsdokument. Det kan benyttes en felles nummerserie for slike salgsdokument og det totale vederlaget for den enkelte leverandør kan unnlates spesifisert. Forslag til fakturatekst: XX AS 0167 Oslo MVA Fakturadato: 7.feb Fakturanummer: Forfallsdato: 30. feb Pettersen & Co. AS Bogstadveien Oslo Konferanse avholdt 24. og 25. januar 2005, Oslo ”IT-konferansen 2005” Pris: Kr. 4000,- pr. deltaker Totalt: 4 deltakere kr ,00 25 % MVA kr Totalt kr ,00 MVA 2011

på lufthavn ved utreise § 6-27 Utsalg ( tax free ) på lufthavn ved ankomst § 6-28 Transporttjenester (til/fra utlandet) § 6-29 Formidlingstjenester § 6-30 Varer og tjenester til fartøy (skip) § 6-31 Varer og tjenester til luftfartøy § 6-32 Varer og tjenester til petroleumsvirksomhet § 6-33 Reklamepublikasjon er på fremmed språk. Forts forskrift til bokføringslovens kapittel 5. § Angivelse av partene. Angivelse av kjøper, jf. § nr. 2, skal minst inneholde kjøpers navn, og adresse eller organisasjonsnummer. Selger kan fravike krav om angivelse av kjøper, jf. § nr. 2, ved kontantsalg fra detaljist. Dette gjelder likevel ikke når kjøper er bokføringspliktig og varen eller tjenesten er beregnet for videresalg eller som direkte innsatsfaktor i produksjon eller tjenesteleveranse, eller der betalingen skjer med kontanter for et beløp på kr eller mer inklusive merverdiavgift. Selger plikter i alle tilfelle å angi kjøper på dennes dokumentasjon dersom kjøper anmoder om dette. I slike tilfeller skal selger signere og stemple dokumentasjonen. Angivelse av selger, jf. § nr. 2, skal minst omfatte selgers navn og organisasjonsnummer som er tildelt i henhold til lov 3. juni 1994 nr. 15 om Enhetsregisteret § 23. Dersom selger er registrert i merverdiavgiftsmanntallet, skal organisasjonsnummer etterfølges av bokstavene MVA. Dersom selger er registrert i merverdiavgiftsmanntallet ved representant etter merverdiavgiftsloven § 10 tredje ledd, skal også representantens navn og adresse fremgå av salgsdokumentet. § Nummerering av salgsdokumentet. Salgsdokumentasjon skal være forhåndsnummerert på trykte blanketter eller ved maskinelt tildelte nummer med en kontrollerbar sekvens, eller være merket på annen måte slik at fullstendig registrering av utfakturerte salg kan etterprøves på en enkel måte. Bokføringspliktige som nevnt i § tredje ledd, kan i stedet for fortløpende nummerering av hver enkelt selgers salgsdokument, anføre i salgsdokumentet hvor mye som er avregnet overfor vedkommende selger hittil i regnskapsåret. § Leveringstidspunkt. Plikten til å angi leveringsdato på salgsdokumentet, jf. § nr. 4, gjelder ikke når varen ekspederes gjennom speditør, ved postordre og lignende og salgsdokumentet følger forsendelsen. § Spesifikasjon av avgiftspliktig og avgiftsfritt salg mv. Avgiftspliktig og avgiftsfritt salg, samt salg som faller utenfor bestemmelsene i merverdiavgiftsloven kapittel IV, skal fremgå hver for seg og summeres særskilt. Det samme gjelder dersom avgiftspliktig omsetning avgiftsberegnes etter forskjellige satser. § Formidling. Den som formidler varer og tjenester, kan utferdige salgsdokument for flere leverandører i ett salgsdokument. Det kan benyttes en felles nummerserie for slike salgsdokument og det totale vederlaget for den enkelte leverandør kan unnlates spesifisert. Forslag til fakturatekst: XX AS 0167 Oslo MVA Fakturadato: 7.feb 2005 Fakturanummer: Forfallsdato: 30. feb 2005 Pettersen & Co. AS Bogstadveien Oslo Konferanse avholdt 24. og 25. januar 2005, Oslo IT-konferansen 2005 Pris: Kr. 4000,- pr. deltaker Totalt: 4 deltakere kr ,00 25 % MVA kr Totalt kr ,00. MVA")

34

(omsetning utenfor loven)

Unntak Mval. kap. 3 (omsetning utenfor loven) (omsetning innenfor loven) MVA 2011

(omsetning innenfor loven) MVA")

35

Unntak § 3-2 Helsetjenester § 3-3 Alternativ behandling § 3-4 Sosiale tjenester § 3-5 Undervisningstjenester § 3-6 Finansielle tjenester § 3-7 Kunst og kultur § 3-8 Idrett § 3-9 Offentlig myndighetsutøvelse § Tjenester innen Staten § Fast eiendom § Veldedige og allmennyttige institusjoner og organisasjoner § Ideelle organisasjoner og foreninger Forts forskrift til bokføringslovens kapittel 5 § Angivelse av partene Angivelse av kjøper, jf. § nr. 2, skal minst inneholde kjøpers navn, og adresse eller organisasjonsnummer. Selger kan fravike krav om angivelse av kjøper, jf. § nr. 2, ved kontantsalg fra detaljist. Dette gjelder likevel ikke når kjøper er bokføringspliktig og varen eller tjenesten er beregnet for videresalg eller som direkte innsatsfaktor i produksjon eller tjenesteleveranse, eller der betalingen skjer med kontanter for et beløp på kr eller mer inklusive merverdiavgift. Selger plikter i alle tilfelle å angi kjøper på dennes dokumentasjon dersom kjøper anmoder om dette. I slike tilfeller skal selger signere og stemple dokumentasjonen. Angivelse av selger, jf. § nr. 2, skal minst omfatte selgers navn og organisasjonsnummer som er tildelt i henhold til lov 3. juni 1994 nr. 15 om Enhetsregisteret § 23. Dersom selger er registrert i merverdiavgiftsmanntallet, skal organisasjonsnummer etterfølges av bokstavene MVA. Dersom selger er registrert i merverdiavgiftsmanntallet ved representant etter merverdiavgiftsloven § 10 tredje ledd, skal også representantens navn og adresse fremgå av salgsdokumentet. § Nummerering av salgsdokumentet Salgsdokumentasjon skal være forhåndsnummerert på trykte blanketter eller ved maskinelt tildelte nummer med en kontrollerbar sekvens, eller være merket på annen måte slik at fullstendig registrering av utfakturerte salg kan etterprøves på en enkel måte. Bokføringspliktige som nevnt i § tredje ledd, kan i stedet for fortløpende nummerering av hver enkelt selgers salgsdokument, anføre i salgsdokumentet hvor mye som er avregnet overfor vedkommende selger hittil i regnskapsåret. § Leveringstidspunkt Plikten til å angi leveringsdato på salgsdokumentet, jf. § nr. 4, gjelder ikke når varen ekspederes gjennom speditør, ved postordre og lignende og salgsdokumentet følger forsendelsen. § Spesifikasjon av avgiftspliktig og avgiftsfritt salg mv. Avgiftspliktig og avgiftsfritt salg, samt salg som faller utenfor bestemmelsene i merverdiavgiftsloven kapittel IV, skal fremgå hver for seg og summeres særskilt. Det samme gjelder dersom avgiftspliktig omsetning avgiftsberegnes etter forskjellige satser. § Formidling Den som formidler varer og tjenester, kan utferdige salgsdokument for flere leverandører i ett salgsdokument. Det kan benyttes en felles nummerserie for slike salgsdokument og det totale vederlaget for den enkelte leverandør kan unnlates spesifisert. Forslag til fakturatekst: XX AS 0167 Oslo MVA Fakturadato: 7.feb Fakturanummer: Forfallsdato: 30. feb Pettersen & Co. AS Bogstadveien Oslo Konferanse avholdt 24. og 25. januar 2005, Oslo ”IT-konferansen 2005” Pris: Kr. 4000,- pr. deltaker Totalt: 4 deltakere kr ,00 25 % MVA kr Totalt kr ,00 MVA 2011

36

Unntak – forts. § Lotteritjenester § Seremonielle tjenester (begravelser) § Forvaltningstjenester fra boligbyggelag til borettslag § Tjenester som medlem av styre § Frimerker, sedler og mynter (samleobjekter) § Varer brukt privat § Sletting av klimakvoter Forts forskrift til bokføringslovens kapittel 5 § Angivelse av partene Angivelse av kjøper, jf. § nr. 2, skal minst inneholde kjøpers navn, og adresse eller organisasjonsnummer. Selger kan fravike krav om angivelse av kjøper, jf. § nr. 2, ved kontantsalg fra detaljist. Dette gjelder likevel ikke når kjøper er bokføringspliktig og varen eller tjenesten er beregnet for videresalg eller som direkte innsatsfaktor i produksjon eller tjenesteleveranse, eller der betalingen skjer med kontanter for et beløp på kr eller mer inklusive merverdiavgift. Selger plikter i alle tilfelle å angi kjøper på dennes dokumentasjon dersom kjøper anmoder om dette. I slike tilfeller skal selger signere og stemple dokumentasjonen. Angivelse av selger, jf. § nr. 2, skal minst omfatte selgers navn og organisasjonsnummer som er tildelt i henhold til lov 3. juni 1994 nr. 15 om Enhetsregisteret § 23. Dersom selger er registrert i merverdiavgiftsmanntallet, skal organisasjonsnummer etterfølges av bokstavene MVA. Dersom selger er registrert i merverdiavgiftsmanntallet ved representant etter merverdiavgiftsloven § 10 tredje ledd, skal også representantens navn og adresse fremgå av salgsdokumentet. § Nummerering av salgsdokumentet Salgsdokumentasjon skal være forhåndsnummerert på trykte blanketter eller ved maskinelt tildelte nummer med en kontrollerbar sekvens, eller være merket på annen måte slik at fullstendig registrering av utfakturerte salg kan etterprøves på en enkel måte. Bokføringspliktige som nevnt i § tredje ledd, kan i stedet for fortløpende nummerering av hver enkelt selgers salgsdokument, anføre i salgsdokumentet hvor mye som er avregnet overfor vedkommende selger hittil i regnskapsåret. § Leveringstidspunkt Plikten til å angi leveringsdato på salgsdokumentet, jf. § nr. 4, gjelder ikke når varen ekspederes gjennom speditør, ved postordre og lignende og salgsdokumentet følger forsendelsen. § Spesifikasjon av avgiftspliktig og avgiftsfritt salg mv. Avgiftspliktig og avgiftsfritt salg, samt salg som faller utenfor bestemmelsene i merverdiavgiftsloven kapittel IV, skal fremgå hver for seg og summeres særskilt. Det samme gjelder dersom avgiftspliktig omsetning avgiftsberegnes etter forskjellige satser. § Formidling Den som formidler varer og tjenester, kan utferdige salgsdokument for flere leverandører i ett salgsdokument. Det kan benyttes en felles nummerserie for slike salgsdokument og det totale vederlaget for den enkelte leverandør kan unnlates spesifisert. Forslag til fakturatekst: XX AS 0167 Oslo MVA Fakturadato: 7.feb Fakturanummer: Forfallsdato: 30. feb Pettersen & Co. AS Bogstadveien Oslo Konferanse avholdt 24. og 25. januar 2005, Oslo ”IT-konferansen 2005” Pris: Kr. 4000,- pr. deltaker Totalt: 4 deltakere kr ,00 25 % MVA kr Totalt kr ,00 MVA 2011

§ 3-16 Forvaltningstjenester fra boligbyggelag til borettslag § 3-17 Tjenester som medlem av styre § 3-18 Frimerker, sedler og mynter (samleobjekter) § 3-19 Varer brukt privat § 3-20 Sletting av klimakvoter. Forts forskrift til bokføringslovens kapittel 5. § Angivelse av partene. Angivelse av kjøper, jf. § nr. 2, skal minst inneholde kjøpers navn, og adresse eller organisasjonsnummer. Selger kan fravike krav om angivelse av kjøper, jf. § nr. 2, ved kontantsalg fra detaljist. Dette gjelder likevel ikke når kjøper er bokføringspliktig og varen eller tjenesten er beregnet for videresalg eller som direkte innsatsfaktor i produksjon eller tjenesteleveranse, eller der betalingen skjer med kontanter for et beløp på kr eller mer inklusive merverdiavgift. Selger plikter i alle tilfelle å angi kjøper på dennes dokumentasjon dersom kjøper anmoder om dette. I slike tilfeller skal selger signere og stemple dokumentasjonen. Angivelse av selger, jf. § nr. 2, skal minst omfatte selgers navn og organisasjonsnummer som er tildelt i henhold til lov 3. juni 1994 nr. 15 om Enhetsregisteret § 23. Dersom selger er registrert i merverdiavgiftsmanntallet, skal organisasjonsnummer etterfølges av bokstavene MVA. Dersom selger er registrert i merverdiavgiftsmanntallet ved representant etter merverdiavgiftsloven § 10 tredje ledd, skal også representantens navn og adresse fremgå av salgsdokumentet. § Nummerering av salgsdokumentet. Salgsdokumentasjon skal være forhåndsnummerert på trykte blanketter eller ved maskinelt tildelte nummer med en kontrollerbar sekvens, eller være merket på annen måte slik at fullstendig registrering av utfakturerte salg kan etterprøves på en enkel måte. Bokføringspliktige som nevnt i § tredje ledd, kan i stedet for fortløpende nummerering av hver enkelt selgers salgsdokument, anføre i salgsdokumentet hvor mye som er avregnet overfor vedkommende selger hittil i regnskapsåret. § Leveringstidspunkt. Plikten til å angi leveringsdato på salgsdokumentet, jf. § nr. 4, gjelder ikke når varen ekspederes gjennom speditør, ved postordre og lignende og salgsdokumentet følger forsendelsen. § Spesifikasjon av avgiftspliktig og avgiftsfritt salg mv. Avgiftspliktig og avgiftsfritt salg, samt salg som faller utenfor bestemmelsene i merverdiavgiftsloven kapittel IV, skal fremgå hver for seg og summeres særskilt. Det samme gjelder dersom avgiftspliktig omsetning avgiftsberegnes etter forskjellige satser. § Formidling. Den som formidler varer og tjenester, kan utferdige salgsdokument for flere leverandører i ett salgsdokument. Det kan benyttes en felles nummerserie for slike salgsdokument og det totale vederlaget for den enkelte leverandør kan unnlates spesifisert. Forslag til fakturatekst: XX AS 0167 Oslo MVA Fakturadato: 7.feb 2005 Fakturanummer: Forfallsdato: 30. feb 2005 Pettersen & Co. AS Bogstadveien Oslo Konferanse avholdt 24. og 25. januar 2005, Oslo IT-konferansen 2005 Pris: Kr. 4000,- pr. deltaker Totalt: 4 deltakere kr ,00 25 % MVA kr Totalt kr ,00. MVA")

37

Registrering for MVA MVA 2011

38

Hva er MVA registrering

Merverdiavgiftsregisteret - er et såkalt tilknyttet register til Enhetsregisteret Det er det enkelte skattekontor som håndterer MVA registreringen Alle henvendelser som gjelder MVA registrering skal rettes til skattekontorene Registreringsplikt fra og med den fakturaen som gjør at den avgiftspliktige omsetningen overstiger kr innenfor en 12 måneders periode. Vilkårene for avgiftsplikt må alle være oppfylt for at merverdiavgiftsloven skal komme til anvendelse Går på hvilke subjekter som defineres under næringsvirksomhetsbegrepet Hva omsetning/uttak i denne sammenheng innebærer Hvilke type inntekter som faktiske er avgiftspliktig innenfor merverdiavgiftsloven I det følgende vil vi gjennomgå de enkelte elementene som er avgjørende for om avgiftsplikt foreligger MVA 2011

39

Ulike typer MVA registrering

Ordinær MVA registrering Registrering via MVA-representant Fellesregistrering Særskilt registrering Forhåndsregistrering Frivillig registrering Vilkårene for avgiftsplikt må alle være oppfylt for at merverdiavgiftsloven skal komme til anvendelse Går på hvilke subjekter som defineres under næringsvirksomhetsbegrepet Hva omsetning/uttak i denne sammenheng innebærer Hvilke type inntekter som faktiske er avgiftspliktig innenfor merverdiavgiftsloven I det følgende vil vi gjennomgå de enkelte elementene som er avgjørende for om avgiftsplikt foreligger MVA 2011

40

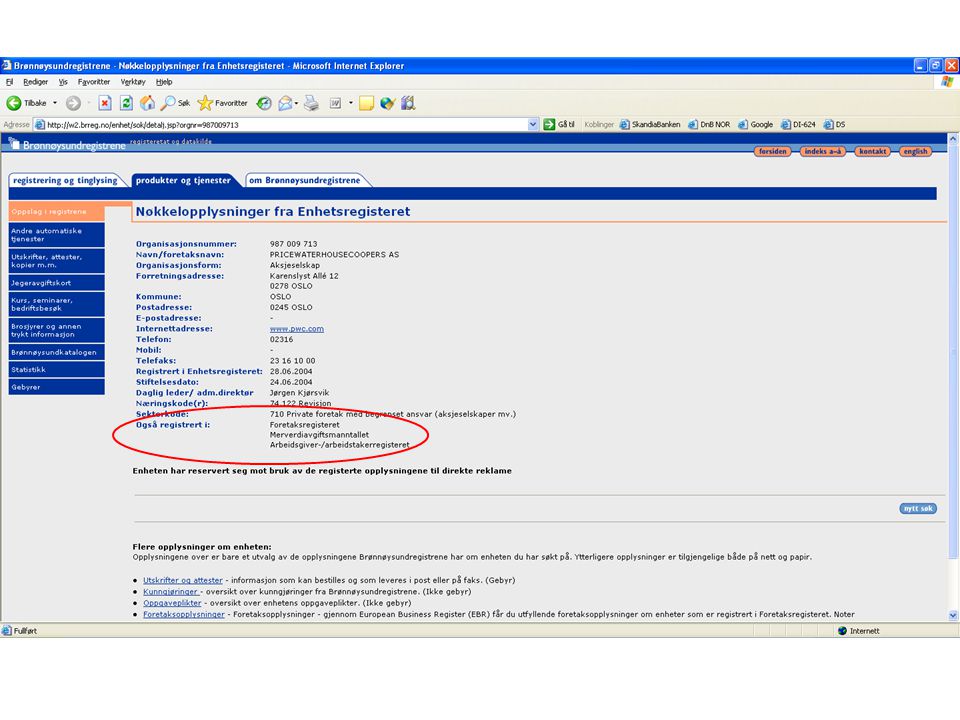

Hvordan finne ut om et selskap er MVA-registrert ?

41

Virkninger av registreringen

Plikt til å beregne utgående MVA på avgiftspliktig omsetning Plikt til å utstede salgsfaktura (bokføringsforskriften) Rett til fradrag for inngående MVA ved anskaffelser Plikt til å levere omsetningsoppgaver (papir eller Altinn) Mval kapttiel XI – Regnskaps- og dokumentasjonsregler Krav til håndtering av avgiftsplikten som registreringspliktig næringsdrivendel Hovedregel for dokumentasjon av kjøp (søk inngående faktura) En forutsetning for at bokføringspliktige kan få skattemessig fradrag for en anskaffelse og for at inngående avgift kan trekkes fra, er at dokumentasjonen tilfredsstiller de regler som framgår av bokføringsbestemmelsene. Det gjelder i utgangspunktet de samme kravene til dokumentasjon ved kjøp på kreditt og kontant, se likevel nedenfor om unntak fra krav til angivelse av kjøpers navn ved enkelte kontantkjøp. I henhold til Merverdiavgiftsloven § 25 er det ikke fradragsrett for inngående avgift som ikke kan legitimeres ved bilag. Dokumentasjonen av kjøp skal være salgsdokumentet (faktura, regning, kassakvittering eller lignende) som selgeren har utstedt, jf Bokføringsforskriften § 5-5. § 25. Inngående avgift som ikke kan legitimeres ved bilag, er ikke fradragsberettiget MVA 2011

Rett til fradrag for inngående MVA ved anskaffelser. Plikt til å levere omsetningsoppgaver (papir eller Altinn) Mval kapttiel XI – Regnskaps- og dokumentasjonsregler. Krav til håndtering av avgiftsplikten som registreringspliktig næringsdrivendel. Hovedregel for dokumentasjon av kjøp (søk inngående faktura) En forutsetning for at bokføringspliktige kan få skattemessig fradrag for en anskaffelse og for at inngående avgift kan trekkes fra, er at dokumentasjonen tilfredsstiller de regler som framgår av bokføringsbestemmelsene. Det gjelder i utgangspunktet de samme kravene til dokumentasjon ved kjøp på kreditt og kontant, se likevel nedenfor om unntak fra krav til angivelse av kjøpers navn ved enkelte kontantkjøp. I henhold til Merverdiavgiftsloven § 25 er det ikke fradragsrett for inngående avgift som ikke kan legitimeres ved bilag. Dokumentasjonen av kjøp skal være salgsdokumentet (faktura, regning, kassakvittering eller lignende) som selgeren har utstedt, jf Bokføringsforskriften § 5-5. § 25. Inngående avgift som ikke kan legitimeres ved bilag, er ikke fradragsberettiget. MVA")

42

Fradrag for inngående MVA

43

Hovedregelen – mval § 8-1 ”Et registrert avgiftssubjekt har rett til fradrag for inngående merverdiavgift på anskaffelser av varer og tjenester som er til bruk i den registrerte virksomheten” - Anskaffelsen skal være relevant for den avgiftspliktige virksomheten Det må foreligge en naturlig og nær tilknytning mellom anskaffelsen og den avgiftspliktige virksomheten. Dette er et vanskelig spørsmål, har vært opp i Høyesterett flere ganger Sira Kvina Rt , NC Rt , Hunsbedt Rt , Porthuset Rt , Bowling 1 Rt , Tønsberg Bolig Rt , Kristiansand Dyrepark (Lgm) Fradraget er knyttet mot den hovedregel i merverdiavgiftssystemet om at avgiften ikke skal utgjøre en omkostning for de enkelte salgsledd men at den skal være endelig belastet ved forbruk. MVA 2011

Fradraget er knyttet mot den hovedregel i merverdiavgiftssystemet om at avgiften ikke skal utgjøre en omkostning for de enkelte salgsledd men at den skal være endelig belastet ved forbruk. MVA")

44

Illustrasjon Fradragsrettens omfang Fellesanskaffelser ? Omsetning

utenfor loven Avgiftspliktig omsetning Nullsatset omsetning HOVEDREGEL § 23, JF FORSKRIFT NR 18 Anskaffes varer og tjenester under ett til bruk som gir fradragsrett og til bruk som ikke gir det skal inngående avgift fordeles. For å gjøre en korrekt klassifisering på forholdsmessig fradrag må man ta stilling til følgende elementer Kostnader som gjelder kun anskaffelse til driften innenfor virksomhetsområdet – medfører fullt fradrag Kostnader som gjelder kun anskaffelse til driften utenfor virksomhetsområdet – medfører ikke fradrag overhodet Kostnader som skal forbrukes både på den avgiftspliktige delen og den andelen som er utenfor området – forholdsmessig fradrag Eksempler – datautstyr til admninstrativt arbeid ANTATT BRUK Vanskelig å uttale seg om Aldri sett det i praksis OMSETNING Siste årsregnskap (1 års etterslep) AREAL Antall kvdratmenter – les s 474) Byggekostnader må være tilnærmet like Hvis man er usikker Dokumentere problemstillingen og hvorfor den valgte løsningen er valgt Konsistent fra år til år F.NR 18 § 4 Hvis < enn 5% av omsetningen er utenfor avgiftsområde kan all avgift fradragsføres Utleie med tekniker Utenfor MVA området Utleie uten tekniker Innenfor MVA området Behøver ikke fordele MVA på fellestjenestene Fullt fradrag Fullt fradrag Ingen fradrag Fellesanskaffelser ? MVA 2011

AREAL. Antall kvdratmenter – les s 474) Byggekostnader må være tilnærmet like. Hvis man er usikker. Dokumentere problemstillingen og hvorfor den valgte løsningen er valgt. Konsistent fra år til år. F.NR 18 § 4. Hvis < enn 5% av omsetningen er utenfor avgiftsområde kan all avgift fradragsføres. Utleie med tekniker Utenfor MVA området. Utleie uten tekniker Innenfor MVA området. Behøver ikke fordele MVA på fellestjenestene. Fullt fradrag. Fullt fradrag. Ingen fradrag. Fellesanskaffelser MVA")

45

Avskåret fradragsrett for MVA

Følgende kostnader gir aldri fradragsrett : - Kostnader til representasjon - Kost til ansatte, ledere, pensjonister - Servering av ansatte mv. (julebord, jubiléer etc.) - Leie av selskapslokaler (julebord, jubiléer etc.) - Kjøp av kunst og antikviteter - Naturalavlønning til ansatte, ledere, pensjonister - Kostnader knyttet til personkjøretøyer (herunder varebil kl. 1) - Kostnader knyttet til varer/tjenester som skal utdeles som gave eller i reklameøyemed - Kostnader ved drift av fast eiendom som skal dekke boligbehov, fritidsbehov eller andre velferdsbehov (bedriftshytte etc.) - Kostnader til privat bruk Reguleres i mval §8-3 Omkostninger vedrørende servering og leie av selskapslokaler Kunst og antikviteter med mindre det er den næringsdrivendes faktiske virksomhet Andre varer/tjenester anskaffet utelukkende til bruk i §14 annet og tredje ledd § 14 Når fradragsrett ikke er avskåret etter § 22, skal det svares avgift som ved uttak når varer og tjenester fra virksomheten brukes: 1. Til kost og naturalavlønning til virksomhetens innehaver, ledelse, ansatte og pensjonister. 2. Ved arbeid på og drift av fast eiendom som skal dekke boligbehov, fritids-, ferie- eller andre velferdsbehov, herunder løsøre og utstyr til slike eiendommer. Avgiftsplikten etter denne bestemmelse gjelder ikke oppføring og vedlikehold av bedriftskantiner. 3. Til representasjon. 4. Til gave og til utdeling i reklameøyemed. Det skal likevel ikke svares avgift av tjenester som ytes vederlagsfritt på veldedig grunnlag. Når fradragsrett ikke er avskåret etter § 22, skal det også svares avgift som ved uttak når personkjøretøyer brukes til annet enn som salgsvare, eller som utleiekjøretøy i yrkesmessig utleievirksomhet eller som middel til å transportere personer mot vederlag i persontransportvirksomhet. Det skal også svares avgift av varer og tjenester til vedlikehold, bruk og drift av personkjøretøyer til annet formål enn nevnt i første punktum. Som personkjøretøy anses også campingtilhenger og motorvogn registrert som varebil klasse 1. Departementet kan ved forskrift fastsette nærmere vilkår for minste eiertid og bruk. MVA 2011

- Leie av selskapslokaler (julebord, jubiléer etc.) - Kjøp av kunst og antikviteter - Naturalavlønning til ansatte, ledere, pensjonister - Kostnader knyttet til personkjøretøyer (herunder varebil kl. 1) - Kostnader knyttet til varer/tjenester som skal utdeles som gave eller i reklameøyemed - Kostnader ved drift av fast eiendom som skal dekke boligbehov, fritidsbehov eller andre velferdsbehov (bedriftshytte etc.) - Kostnader til privat bruk Reguleres i mval §8-3. Omkostninger vedrørende servering og leie av selskapslokaler. Kunst og antikviteter med mindre det er den næringsdrivendes faktiske virksomhet. Andre varer/tjenester anskaffet utelukkende til bruk i §14 annet og tredje ledd. § 14 Når fradragsrett ikke er avskåret etter § 22, skal det svares avgift som ved uttak når varer og tjenester fra virksomheten brukes: 1. Til kost og naturalavlønning til virksomhetens innehaver, ledelse, ansatte og pensjonister. 2. Ved arbeid på og drift av fast eiendom som skal dekke boligbehov, fritids-, ferie- eller andre velferdsbehov, herunder løsøre og utstyr til slike eiendommer. Avgiftsplikten etter denne bestemmelse gjelder ikke oppføring og vedlikehold av bedriftskantiner. 3. Til representasjon. 4. Til gave og til utdeling i reklameøyemed. Det skal likevel ikke svares avgift av tjenester som ytes vederlagsfritt på veldedig grunnlag. Når fradragsrett ikke er avskåret etter § 22, skal det også svares avgift som ved uttak når personkjøretøyer brukes til annet enn som salgsvare, eller som utleiekjøretøy i yrkesmessig utleievirksomhet eller som middel til å transportere personer mot vederlag i persontransportvirksomhet. Det skal også svares avgift av varer og tjenester til vedlikehold, bruk og drift av personkjøretøyer til annet formål enn nevnt i første punktum. Som personkjøretøy anses også campingtilhenger og motorvogn registrert som varebil klasse 1. Departementet kan ved forskrift fastsette nærmere vilkår for minste eiertid og bruk. MVA")

46

Fast eiendoms plass i avgiftssystemet - Hovedreglene om fast eiendom

MVA 2011

47

Salg og utleie av fast eiendom Hovedregel

- Salg og utleie av fast eiendom er unntatt fra avgiftsplikt (omsetning utenfor loven), mval. § 3-11 (1) Unntaket er generelt og gjelder for: * Ubebygd og bebygd eiendom * Næringseiendom, fritidseiendom, landbrukseiendom, privatboliger, idrettsanlegg mv. Hva er den nedre grensen for utleie av fast eiendom? Utleie av selskapslokaler: Utleien er avgiftspliktig, jf. merverdiavgiftsloven § 5a, 2. ledd. Det er et krav at det utleien av lokalene skjer i forbindelse med serveringen. Eksempel: Dersom det leies ut et lokale i forbindelse med et julebord og utleier selv står for serveringen skal lokalleien faktureres med MVA. Dersom serveringen utføres av et utenforstående selskap, kan fakturering av lokalleien skje uten MVA Annen avgiftspliktig utleie: * Utleie av rett til å disponere plass til reklame er avgiftspliktig (f.eks.utleie av standplass på messer etc.) * Utleie av oppbevaringsbokser er avgiftspliktig. * Utleie av parkeringsplasser i parkeringsvirksomhet er avgiftspliktig. MVA 2011

, mval. § 3-11 (1) Unntaket er generelt og gjelder for: * Ubebygd og bebygd eiendom * Næringseiendom, fritidseiendom, landbrukseiendom, privatboliger, idrettsanlegg mv. Hva er den nedre grensen for utleie av fast eiendom Utleie av selskapslokaler: Utleien er avgiftspliktig, jf. merverdiavgiftsloven § 5a, 2. ledd. Det er et krav at det utleien av lokalene skjer i forbindelse med serveringen. Eksempel: Dersom det leies ut et lokale i forbindelse med et julebord og utleier selv står for serveringen skal lokalleien faktureres med MVA. Dersom serveringen utføres av et utenforstående selskap, kan fakturering av lokalleien skje uten MVA Annen avgiftspliktig utleie: * Utleie av rett til å disponere plass til reklame er avgiftspliktig (f.eks.utleie av standplass på messer etc.) * Utleie av oppbevaringsbokser er avgiftspliktig. * Utleie av parkeringsplasser i parkeringsvirksomhet er avgiftspliktig. MVA")

48

Avgiftspliktige tjenester knyttet til fast eiendom

Mval. § 3-11 (2): - Utleie av parkeringsplasser i parkeringsvirksomhet - Utleie av selskapslokaler i forbindelse med servering - Omsetning av retten til å disponere plass for reklame - Utleie av oppbevaringsbokser - Omsetning av trær og avling på rot når omsetningen ikke skjer sammen med grunnen - Omsetning av rett til å ta ut jord, stein og andre naturalier av grunnen - Omsetning av rett til jakt og fiske - Omsetning av rett til å disponere lufthavn for luftfartøy - Omsetning av rett til å disponere jernbanenettet til transport - Omsetning av rett til å disponere kommunal havn mot havneavgifter - Romutleie i hotellvirksomhet og lignende (8%, 1. september 2006) - Utleie av fast eiendom til camping + utleie av hytter, ferieleiligheter og annen fritidseiendom (8%, 1. januar 2008) MVA 2011

: - Utleie av parkeringsplasser i parkeringsvirksomhet - Utleie av selskapslokaler i forbindelse med servering - Omsetning av retten til å disponere plass for reklame - Utleie av oppbevaringsbokser - Omsetning av trær og avling på rot når omsetningen ikke skjer sammen med grunnen - Omsetning av rett til å ta ut jord, stein og andre naturalier av grunnen - Omsetning av rett til jakt og fiske - Omsetning av rett til å disponere lufthavn for luftfartøy - Omsetning av rett til å disponere jernbanenettet til transport - Omsetning av rett til å disponere kommunal havn mot havneavgifter - Romutleie i hotellvirksomhet og lignende (8%, 1. september 2006) - Utleie av fast eiendom til camping + utleie av hytter, ferieleiligheter og annen fritidseiendom (8%, 1. januar 2008) MVA")

49

Illustrasjon av bygg 4 etg Advokat AS Lege AS Bank 3 etg

Sportsbutikk AS Direktorat Revisor AS 2 etg Konsulent AS 1 etg Regnskapsfører AS Utleier skal i utgangspunktet her fakturere all leie uten mva jfr § 5a, men kan altså registrere seg som avgiftspliktig virksomhet for den delen som leies ut til virksomheter som driver avgiftpliktig virksomhet: Utleier vil da få fradrag for inngående mva eks – vedlikehold, strøm etc. DETTE VIL VÆRE EN GUNSTIG AVGIFTMESSIG SITUASJON Spm til salen - Hvor mye av dette bygget leies ut til avgiftspliktig virksomhet ? svar 5/6 (butikk, busstrafikk og Revisjon) – lovhjemmelen er § 13 Peder Ås er utenfor jfr § 10, 1 ledd. Resultat utleier må da fakturere Revisjon AS, Busstrafikk AS og Butikk AS med mva. Utleier får fradrag for alle kostnader knyttet til arealene til Revisjon, Busstrafikk og Butikk. Utleier får forholdsmessig fradrag (5/6) for fellesanskaffelser (eks heis). Hvis en avgiftspliktig virksomhet flytter ut og en ikke avgiftspliktig flytter inn – eks revisjon AS flytter ut og en privatperson flytter så vil det gjelde en 3 års grense ved at fradragsført inngående avgift vedrørende påkostninger for denne delen må tilbakeføres – dette følger av F72 jfr merknadene til F117 § 3. Vi går ikke inn I detaljene her, men vær klar over problemstillingen. MVA 2011

– lovhjemmelen er § 13. Peder Ås er utenfor jfr § 10, 1 ledd. Resultat. utleier må da fakturere Revisjon AS, Busstrafikk AS og Butikk AS med mva. Utleier får fradrag for alle kostnader knyttet til arealene til Revisjon, Busstrafikk og Butikk. Utleier får forholdsmessig fradrag (5/6) for fellesanskaffelser (eks heis). Hvis en avgiftspliktig virksomhet flytter ut og en ikke avgiftspliktig flytter inn – eks revisjon AS flytter ut og en privatperson flytter så vil det gjelde en 3 års grense ved at fradragsført inngående avgift vedrørende påkostninger for denne delen må tilbakeføres – dette følger av F72 jfr merknadene til F117 § 3. Vi går ikke inn I detaljene her, men vær klar over problemstillingen. MVA")

50

Frivillig registrering

Vilkår og virkning Fradragsrett Fremutleie Leiekontrakten Dokumentasjonskrav

51

Frivillig registrering ved utleie av fast eiendom

Mval. § 2-3 (1) Utleier kan søke om frivillig registrering ved utleie av fast eiendom til følgende leietakere: * Avgiftspliktige leietakere * Fylkeskommune/kommune * Fylkeskommunale/kommunale enheter Utleier skal beregne utgående MVA på husleien Utleier får rett til fradrag for inngående MVA knyttet til de aktuelle lokalene Mval kapttiel XI – Regnskaps- og dokumentasjonsregler Krav til håndtering av avgiftsplikten som registreringspliktig næringsdrivendel Hovedregel for dokumentasjon av kjøp (søk inngående faktura) En forutsetning for at bokføringspliktige kan få skattemessig fradrag for en anskaffelse og for at inngående avgift kan trekkes fra, er at dokumentasjonen tilfredsstiller de regler som framgår av bokføringsbestemmelsene. Det gjelder i utgangspunktet de samme kravene til dokumentasjon ved kjøp på kreditt og kontant, se likevel nedenfor om unntak fra krav til angivelse av kjøpers navn ved enkelte kontantkjøp. I henhold til Merverdiavgiftsloven § 25 er det ikke fradragsrett for inngående avgift som ikke kan legitimeres ved bilag. Dokumentasjonen av kjøp skal være salgsdokumentet (faktura, regning, kassakvittering eller lignende) som selgeren har utstedt, jf Bokføringsforskriften § 5-5. § 25. Inngående avgift som ikke kan legitimeres ved bilag, er ikke fradragsberettiget MVA 2011

Utleier kan søke om frivillig registrering ved utleie av fast eiendom til følgende leietakere: * Avgiftspliktige leietakere * Fylkeskommune/kommune * Fylkeskommunale/kommunale enheter. Utleier skal beregne utgående MVA på husleien. Utleier får rett til fradrag for inngående MVA knyttet til de aktuelle lokalene. Mval kapttiel XI – Regnskaps- og dokumentasjonsregler. Krav til håndtering av avgiftsplikten som registreringspliktig næringsdrivendel. Hovedregel for dokumentasjon av kjøp (søk inngående faktura) En forutsetning for at bokføringspliktige kan få skattemessig fradrag for en anskaffelse og for at inngående avgift kan trekkes fra, er at dokumentasjonen tilfredsstiller de regler som framgår av bokføringsbestemmelsene. Det gjelder i utgangspunktet de samme kravene til dokumentasjon ved kjøp på kreditt og kontant, se likevel nedenfor om unntak fra krav til angivelse av kjøpers navn ved enkelte kontantkjøp. I henhold til Merverdiavgiftsloven § 25 er det ikke fradragsrett for inngående avgift som ikke kan legitimeres ved bilag. Dokumentasjonen av kjøp skal være salgsdokumentet (faktura, regning, kassakvittering eller lignende) som selgeren har utstedt, jf Bokføringsforskriften § 5-5. § 25. Inngående avgift som ikke kan legitimeres ved bilag, er ikke fradragsberettiget. MVA")

52

Frivillig registrering ved utleie av fast eiendom

En frivillig registrering omfatter alle arealer som til enhver tid oppfyller vilkårene for å være omfattet av den frivillige registreringen Dersom arealer ønskes hold utenfor, må dette meldes fra særskilt til skattekontoret Det kan ikke søkes om frivillig registrering tilbake i tid, omfattende rettspraksis Tilbakegående avgiftsoppgjør gis ikke dersom lokalene har vært tatt i bruk utenfor avgiftsområdet Mval kapttiel XI – Regnskaps- og dokumentasjonsregler Krav til håndtering av avgiftsplikten som registreringspliktig næringsdrivendel Hovedregel for dokumentasjon av kjøp (søk inngående faktura) En forutsetning for at bokføringspliktige kan få skattemessig fradrag for en anskaffelse og for at inngående avgift kan trekkes fra, er at dokumentasjonen tilfredsstiller de regler som framgår av bokføringsbestemmelsene. Det gjelder i utgangspunktet de samme kravene til dokumentasjon ved kjøp på kreditt og kontant, se likevel nedenfor om unntak fra krav til angivelse av kjøpers navn ved enkelte kontantkjøp. I henhold til Merverdiavgiftsloven § 25 er det ikke fradragsrett for inngående avgift som ikke kan legitimeres ved bilag. Dokumentasjonen av kjøp skal være salgsdokumentet (faktura, regning, kassakvittering eller lignende) som selgeren har utstedt, jf Bokføringsforskriften § 5-5. § 25. Inngående avgift som ikke kan legitimeres ved bilag, er ikke fradragsberettiget MVA 2011

En forutsetning for at bokføringspliktige kan få skattemessig fradrag for en anskaffelse og for at inngående avgift kan trekkes fra, er at dokumentasjonen tilfredsstiller de regler som framgår av bokføringsbestemmelsene. Det gjelder i utgangspunktet de samme kravene til dokumentasjon ved kjøp på kreditt og kontant, se likevel nedenfor om unntak fra krav til angivelse av kjøpers navn ved enkelte kontantkjøp. I henhold til Merverdiavgiftsloven § 25 er det ikke fradragsrett for inngående avgift som ikke kan legitimeres ved bilag. Dokumentasjonen av kjøp skal være salgsdokumentet (faktura, regning, kassakvittering eller lignende) som selgeren har utstedt, jf Bokføringsforskriften § 5-5. § 25. Inngående avgift som ikke kan legitimeres ved bilag, er ikke fradragsberettiget. MVA")

53

Illustrasjon 1 – Frivillig registrering Mval. § 2-3 (1)

Avgiftspliktig leietaker Utleiers fradragsrett: 100 % Utleier skal fakturere husleien med MVA Leietaker kan fradragsføre MVA på husleien fullt ut Utleier Utleier kan fradragsføre inngående MVA fullt ut på kostnader til oppføring, drift, vedlikehold mv. MVA 2011

54

Illustrasjon 2 – Frivillig registrering Mval. § 2-3 (1)

Lokale A: Avgiftspliktig leietaker Lokale B: Ikke-avgiftspliktig leietaker Utleiers fradragsrett: Kostnader til A = 100 % fradrag Kostnader til B = Ingen fradrag Felleskostnader = Fordelingsnøkkel Utleier skal fakturere husleien med MVA Utleier skal fakturere husleien uten MVA Utleier Utleiers fradragsrett? MVA 2011

55

Illustrasjon 3 – Frivillig registrering Mval. § 2-3 (1)

”Kombinert” leietaker Utleier Utleier kan fradragsføre inngående MVA fullt ut på kostnader til oppføring, drift, vedlikehold mv. Leietaker kan delvis fradragsføre MVA på husleien Utleier skal fakturere husleien med MVA MVA 2011

56

Eksempel Utleieren AS har et bygg med tre leietakere. Treningssenter

Butikken % avgiftpliktig virksomhet – fullt fradrag for utleier Banken - ikke avgiftspliktig virksomhet – ikke fradrag for utleier Treningssenteret – delvis avgiftspliktig virksomhet – fullt fradrag for utleier Fellesareal– brukes av både avgiftspliktige og ikke avgiftspliktige leietakere– forholdsmessig fradrag for utleier Treningssenter Fellesareal Bank Butikk

57

Fellesareal og myldreareal

Hvordan få fullt fradrag for oppføring og drift av fellesarealet? Svar: Et ledd til i utleie kjeden Holding AS Eiendom AS Bank Treningssenter Fellesareal Butikk

58

Case 1 Utleier NN eier et treetasjes bygg og har inngått leiekontrakt med tre leietakere: * 1 etg: Oslo kommune * 2 etg: Frisør AS * 3 etg: Konsulent AS - Spm 1: Hvilke leietakere omfattes av frivillig registrering ? - Spm 2: Konsulent AS har 30 % unntatt virksomhet (kurs), skal NN beregne MVA på hele husleien ? MVA 2011

, skal NN beregne MVA på hele husleien MVA")

59

Case 2 Utleier NN har inngått leiekontrakt med to leietakere: * Direktorat * Konsulent AS - Spm 1: Hvilke leietakere omfattes av frivillig registrering ? - Spm 2: Konsulent AS har 30 % unntatt virksomhet (kurs) og lokalet er delt i to der kursavdelingen har en separat del av lokalet. Hvordan skal husleien faktureres, og hva er status for utleiers fradragsrett ? MVA 2011

og lokalet er delt i to der kursavdelingen har en separat del av lokalet. Hvordan skal husleien faktureres, og hva er status for utleiers fradragsrett MVA")

60

Case 3 Utleier NN har inngått leiekontrakt med et teaterselskap som hovedsakelig driver virksomhet utenfor loven. - I hele lokalet settes det imidlertid opp reklame: I teatersalen, på stolryggene, i garderobene, i foajeen etc. - Den avgiftspliktige reklameomsetningen i teaterselskapet utgjør ca. 15% av totalomsetningen. - Spm: Kan NN søke om frivillig registrering her? MVA 2011

61

Ubetydelighetsregelen ”5%-regelen”

Mval. § 8-2 (3): ”For varer og tjenester som er til bruk både i den registrerte virksomheten og til andre formål, er det ingen fradragsrett dersom omsetningen fra den registrerte virksomheten normalt ikke overstiger fem prosent av virksomhetens samlede omsetning i løpet av et regnskapsår.” - Hvilken betydning har denne regelen for retten til frivillig registrering? MVA 2011

: For varer og tjenester som er til bruk både i den registrerte virksomheten og til andre formål, er det ingen fradragsrett dersom omsetningen fra den registrerte virksomheten normalt ikke overstiger fem prosent av virksomhetens samlede omsetning i løpet av et regnskapsår. - Hvilken betydning har denne regelen for retten til frivillig registrering MVA")

62

Fremutleie MVA 2011

63

Fremutleie – illustrasjon 1

Det må foreligge en ubrutt kjede med frivillig registrering: - Utleier må være frivillig registrert - Leietaker A må være frivillig registrert Leietaker A Leietaker B Utleier MVA 2011

64

Fremutleie – illustrasjon 2

Hvordan blir utleiers avgiftsmessige status når fremleietaker (leietaker B) driver virksomhet utenfor loven ? Leietaker A Leietaker B Utleier MVA 2011

driver virksomhet utenfor loven Leietaker A. Leietaker B. Utleier. MVA")

65

Vær obs ved fremutleie! Sluttbrukers faktiske bruk av lokalet er avgjørende for utleiers fradragsrett - Leiekontrakt bør ha klare retningslinjer for fremutleie og leietakers informasjonsplikt - Viktig å ha dokumentasjon på sluttbrukers status - Sørg for å ha dokumentasjon på at leietaker er frivillig registrert MVA 2011

66

Case 1 Utleier NN leier ut et bygg med to etasjer til Revisor AS. - Revisor AS ønsker å fremutleie første etasje til Regnskapsfører AS. - Spm: Har denne fremutleien betydning for utleiers fradragsrett ? - Hva må utleier passe på her ? MVA 2011

67

Case 2 Utleier NN leier ut et treetasjes bygg til Revisor AS - Revisor AS ønsker å fremutleie 1. etasje til Staten - Spm: Har denne fremutleien betydning for utleiers fradragsrett ? MVA 2011

68

Dokumentasjonsregler

69

Hvilken dokumentasjon skal utleier oppbevare?

Bekreftelse fra skattekontoret på frivillig registrering - Leiekontrakter - Evt. tilleggskontrakter og endringskontrakter - Utgående fakturaer - Inngående fakturaer knyttet til utleien - Bekreftelse fra leietaker, evt. fremleietaker på den faktiske bruken av lokalet - Oppføringskostnader/påkostninger mv. pr. utleier MVA 2011

70

Dokumentasjonskrav på faktisk bruk

Mval/forskrift § Registrert utleier av bygg eller anlegg skal dokumentere hvordan bygget eller anlegget er disponert med målsatte tegninger eller lignende av bygget eller anlegget samt utleiekontrakter. - Det må angis klart hvilke areal som skal leies ut til fradragsberettiget formål. MVA 2011

71

Dokumentasjonskrav forts.

Ved utgangen av hvert år skal det foreligge en oversikt over bruken av lokalene gjennom året. - Dersom utleien har skjedd gjennom flere ledd, skal det foreligge en oversikt fra nærmeste leietaker om dennes bruk av lokalene. - Nærmeste leietaker skal også bekrefte at han er frivillig registrert for utleien. MVA 2011

72

Dokumentasjonskrav forts.

- Hvert bygg eller anlegg skal registreres slik at oppføringskostnadene kan spesifiseres for hver enkelt bruker. - Det samme gjelder senere ombygginger, påkostninger mv. av arealer i bygget eller anlegget. MVA 2011

73

Den gylne regel … - Leiekontraktene bør ha klare pålegg om leietakers opplysningsplikt i hht. faktisk bruk - Utarbeid et standarddokument som sendes ut til leietaker ved utgangen av hvert år hvor leietaker fyller ut opplysninger om bruken av lokalene. - Ved fremutleie, sørg for å ha kopi av dokumentasjon på at det foreligger en ubrutt kjede med frivillige registreringer - Finn ut hva sluttbruker faktisk benytter lokalet til MVA 2011

74

Hva inngår i husleien? MVA 2011

75

Hva inngår i husleien? Unntaket for fast eiendom gjelder husleie og: ”varer og tjenester som omsettes som ledd i utleien” Skattedirektoratet har i en ikke publisert bindende forhåndsuttalelse sagt at ytelser dekket av en serviceavgift som var pålagt alle leietakere måtte anses levert som ledd i utleien. Dette omfattet resepsjonstjenester, felles oppholdsrom, elektronisk servicesystem for bestilling/formidling av en rekke tjenester mot særskilt vederlag samt 24 timers servicetelefon.

76

Hva inngår i husleien? Klagenemndssak: KMVA 7019

Vidt omfang, bla vektertjenester, møteromservice, kopiering m.m levert som ledd i utleien selv om det var inngått særskilt avtale om levering disse tjenestene. Konsekvens, mva behandlingen skal følge husleien, ikke fradrag når utleier omsetter slike tjenester til leietaker ikke omfattet av utleiers frivillige registrering.

77

Hva inngår i husleien? Dom fra Oslo tingrett avsagt Regus kontorhotel KMVA 6615 Utleie av møbler, resepsjonstjenester m.m. som i utgangspunktet er avgiftspliktig ”smitter” ikke over på husleien. Åpnes i denne saken for at dersom det er særskilt avtale om levering av tilleggstjenestene er disse mva pliktige uavhengig av leietakers status. Etter vår mening ikke samsvar mellom skatteetatens syn i disse sakene. Konklusjon, ha et bevisst forhold til husleie, avtaler og tilleggsytelser

78

Frivillig registrering - risikoforhold

Det må søkes særskilt om frivillig registrering. Søknadstidspunkt er viktig Utleier har risikoen for at lokaler oppfyller vilkårene for å omfattes av frivillig registrering Ved fremleie stilles det krav om ”ubrutt kjede” av frivillig registrerte utleiere En frivillig registrering omfatter alle lokaler som oppfyller vilkårene for dette – med mindre lokaler eksplisitt meldes ut Strenge dokumentasjonskrav Viktig med gode avgiftsklausuler i leiekontrakter

79

Utleiers fradragsrett

80

Utgangspunktet Fellesarealer ? Fradragsrettens omfang Avgiftspliktig

omsetning Nullsatset Omsetning utenfor loven Fullt fradrag Ingen fradrag Fellesarealer ? MVA 2011

81

Fellesarealer - eksempler

Fasade Tak Inngangsparti, resepsjon etc. Korridorer Trapper, nødutganger Heis Ventilasjonsanlegg, rom for elektrisk anlegg Øvrige fellesrom MVA 2011

82

Hjelpestørrelser Forskjellige hjelpestørrelser kan brukes for å finne antatt bruk - Areal - Omsetning - Tidsbruk? Det er uansett en forutsetning for å fordele etter sjablonreglene, eller etter andre hjelpestørrelser, at en slik fordeling i rimelig grad gjenspeiler bruken. MVA 2011

83

Nyoppføring av bygg - eksklusiv bruk

- Finansdepartementet har uttalt at bygg som oppføres ikke kan anses anskaffet til bruk under ett når arealene er til eksklusiv bruk i de respektive virksomheter. - Byggekostnadene skal i slike tilfeller henføres direkte til de forskjellige formål eller fordeles etter areal - Valgfrihet for utleier (?) MVA 2011

MVA")

84

5%-regelen Fra Avgiftshåndboken 2011:

Det forhold at merverdiavgiftsloven § 8‑2 første ledd ikke kommer til anvendelse ved oppføring av bygg, innebærer også at heller ikke ubetydelighetsregelen i merverdiavgiftsloven § 8‑2 tredje og fjerde ledd er anvendelig. Et avgiftssubjekt som oppfører et bygg dels til bruk i egen produksjonsvirksomhet og dels for utleie til f.eks. en bank, kan således ikke kreve fradrag for den del av byggekostnadene som relaterer seg til utleiedelen, selv om leieinntektene utgjør mindre enn 5 % av samlet omsetning. MVA 2011

85

5%-regelen - forts Fra Avgiftshåndboken 2011:

Når det derimot gjelder omkostninger knyttet til fellesareal som nevnt og hvor fordeling skal skje etter antatt bruk, kommer ubetydelighetsregelen til anvendelse. I eksempelet foran vil derfor den næringsdrivende få fullt fradrag for omkostningene vedrørende oppføring av fellesrommene. MVA 2011

86

Fellesrom - For fellesrom i slike bygninger hvor det ikke er mulig å fastslå nøyaktig hvor meget gulvflate som faktisk brukes i de forskjellige deler av virksomheten, har Finansdepartementet uttalt at fordeling må baseres på et skjønn over den antatte bruk - Hvordan skal en slik skjønnsmessig nøkkel fastsettes ? - Hva ligger i ”antatt bruk” ? - Hvordan skal man dokumentere skjønnet ? MVA 2011

87

Fellesrom - forts I NOU 1990:11 er det uttalt at for arealer som gjenstår etter at rom mv. er henført direkte til virksomhet utenfor/innenfor merverdiavgiftsloven, skal fordeling ikke skje på grunnlag av arealfordelingen i bygget forøvrig, da dette ikke nødvendigvis gjenspeiler bruken. Eks. fellesareal i 5. etg brukes antakelig lite av leietakerne 1. etg. - Avgift på slike fellesarealer skal fordeles forholdsmessig etter en konkret vurdering av forventet bruk. - Hva gjenspeiler bruken ? Hvilke hjelpestørrelser kan benyttes ? MVA 2011

88

Ubetydelighetsregelen

Skattedirektoratets fellesskriv 10. november 2005: - Direktoratet la til grunn at ubetydelighetsregelen ikke kom til anvendelse for fellesanskaffelser til hotellrom når den totale avgiftspliktige omsetningen på hotellet var over 5 % - Dette selv om avgiftspliktig omsetning på rommene isolert sett var under 5 %. - Dvs. at det ved evt. avskjæring etter ubetydelighetsregelen skal legges til grunn total omsetning som omfattes av loven sett i forhold til virksomhetens totale omsetning (jf. også klagesak 5986A) MVA 2011

MVA")

89

Eksempler Det er for eksempel vanskelig å fastsette hvor omfattende den faktiske bruken av en idrettshall er i reklamevirksomhet, når det er festet reklameplakater på veggene inne i hallen. - Antall kvadratmeter som er dekket av reklame sammenliknet med hallens samlede antall kvadratmeter gir neppe et korrekt uttrykk for bruken av hallen i reklamevirksomheten. MVA 2011

90

Eksempler - forts - Hvor man ikke har klare holdepunkter for hvordan bruken faktisk fordeler seg, vil det være anledning til, og også hensiktsmessig, å foreta en fordeling basert på omsetningstallene - Det vil si at fradragets størrelse framkommer som forholdet mellom avgiftspliktig omsetning i prosent av samlet omsetning. MVA 2011

91

Avgiftsplanlegging 1

92

Leiekontrakter er på plass

- Søke om forhåndsregistrering (frivillig registrering) - Inngående MVA fradragsføres fortløpende - Viktig at fakturaer for inngående MVA stiles til riktig enhet MVA 2011

- Inngående MVA fradragsføres fortløpende - Viktig at fakturaer for inngående MVA stiles til riktig enhet. MVA")

93

Leiekontrakter er ikke på plass

- 6-måneders frist etter fullføring, effektuerte leiekontrakter. - Søke om tilbakegående avgiftsoppgjør. Dersom 6-mnd fristen overholdes gis det samlet avgiftsoppgjør etter søknad - Hovedregelen er 3 års foreldelse, men for fullføring etter den januar 2008 er det mulig å få tilbakegående avgiftsoppgjør inntil 10 år tilbake i tid - Dersom du ikke får inn avgiftspliktige leietakere – har du mulighet til å utsette ferdigstillelsen (?) MVA 2011

MVA")

94

Salg før fullføring - Du beholder samlet MVA fradrag på oppføring dersom selger er frivillig MVA registrert og bygget benyttes som tidligere - Justeringsforpliktelsen overføres til ny eier på samme vilkår som ved salg/overdragelse etter fullføring. MVA 2011

95

Salg før fullføring - Selger du før leieavtale er på plass mister du anledning til samlet MVA fradrag på oppføringskostnadene. - Kjøper må ta fradraget over 10 år - Derfor; selg aldri prosjektet før du har avgiftspliktig leieavtale på plass! MVA 2011

96

Nærmere om justeringsreglene for eiendom

97

Hva er justering? En korrigering (justering) av fradragsført inngående MVA i forhold til faktisk bruk Fradragsretten skal gjenspeile den faktiske bruken av anskaffelsen Justering kan skje både til gunst og ugunst for den næringsdrivende Reglene finnes i mval. kap. 9, samt mvaforskriften kap. 9. MVA 2011

98

Kapitalvarer Justeringsreglene gjelder for ”kapitalvarer”: 1. Maskiner, inventar og andre driftsmidler der inngående MVA av kostpris utgjør minst kroner 2. Fast eiendom som har vært gjenstand for ny-, på- eller ombygging der inngående MVA på kostnadene ved dette utgjør minst kroner NB! Vedlikehold av fast eiendom omfattes ikke av justeringsreglene MVA 2011

99

Påkostning vs vedlikehold

MVA 2011 MVA 2011

100

Bindingstiden for MVA gjelder kun påkostninger

Justeringsplikten for fast eiendom omfatter om-/påbygging der påkostningene utgjør min kr Gjelder påkostninger – ikke vedlikehold! MVA 2011

101

Tekniske installasjoner

Hva hvis total kostnad utgjør hvorav de første 300`anses som vedlikehold skattemessig? MVA tilbake med en gang Hva med faste tekniske installasjoner som nå saldoavskrives skattemessig på egen saldogruppe, men i mange tilfeller kunne fradragsføres direkte tidligere? (Ikke krav til nivåhevning for aktivering – enhetsvurdering) Konkret vurdering MVA 2011

Konkret vurdering. MVA")

102

Leietakers påkostninger regnes med i felles byggetiltak

Hva hvis utleiers MVA på ombyggingskostnader utgjør og leietakers MVA-påkostninger utgjør (samme byggetiltak)? Svar: Utleier må summere opp leietakers MVA på påkostninger sammen med sine egne og måle mot grensen. Derfor; Justering! Anbefaling: ikke del byggetiltak med leietaker! MVA 2011

Svar: Utleier må summere opp leietakers MVA på påkostninger sammen med sine egne og måle mot grensen. Derfor; Justering! Anbefaling: ikke del byggetiltak med leietaker! MVA")

103

10 år ..fra fullføring Justeringsperiode Maskiner, inventar mv. 5 år

..fra anskaffelse el. fremstilling Fast eiendom 10 år ..fra fullføring MVA 2011

104

MVA justeringer – 10 års bindingstid

”Enkel løsning”? utelukkende avgiftspliktige leietakere med min. 10 års leieavtaler uten anledning til fremutleie MVA 2011

105

Det sentrale: Bruksendring

Justering (til gunst eller ugunst) skal skje når bruken av en kapitalvare etter anskaffelsen, fremstillingen eller fullføringen endres i forhold til fradragsberettigede formål Hva er en bruksendring (?) Ved overdragelse av fast eiendom kan justeringsrett eller justeringsforpliktelse overføres til ny eier MVA 2011

skal skje når bruken av en kapitalvare etter anskaffelsen, fremstillingen eller fullføringen endres i forhold til fradragsberettigede formål Hva er en bruksendring ( ) Ved overdragelse av fast eiendom kan justeringsrett eller justeringsforpliktelse overføres til ny eier. MVA")

106

Når skal justering foretas ?

1

107

Hva utløser justering ? - Egen bruk

Endret virksomhet Utleie til ikke-avgiftspliktig leietaker (husk: kommune/fylkeskommune likestilles med avgiftspliktige) Overdragelse (salg, fisjon, fusjon, arv, gave) MVA 2011

Overdragelse (salg, fisjon, fusjon, arv, gave) MVA")

108

Hva utløser justering ? - Utleiebygg

Bytte av leietaker Overdragelse (salg, fisjon, fusjon, arv, gave) MVA 2011

MVA")

109

Salg, fusjon og fisjon Salg, fusjon eller fisjon mv. av eiendom medfører at eiendommen går fra ett rettssubjekt til et annet Dette utløses justeringsplikt For å unngå justeringsplikt kan justeringsforpliktelsen overføres til ny eier Overføring skje ved skriftlig avtale Det er fastsatt i forskrift hva en slik avtale skal inneholde MVA 2011

110

Når justering unnlates:

Inngåelse av justeringsavtale Ikke tilstrekkelig med passus i fusjons- eller fisjonsplan om at det overdragende selskapets eiendeler, rettigheter og forpliktelser er overført til det overtakende selskapet MVA 2011

111

Bagatellgrensen Det er satt en nedre grense for når det skal justeres

Det skal ikke justeres dersom endringen i fradragsprosenten er mindre enn 10 % i forhold til fradragsprosenten ved justeringsperiodens begynnelse. MVA 2011

112

Når justering unnlates - fellesregistrering:

SKD presiserer at justeringsavtale ikke er nødvendig ved inn- og uttreden av fellesregistrering NB! justeringsavtale nødvendig ved flytting av eiendom innenfor fellesregistrering… MVA 2011

113

Eksempel på justering Fast eiendom

2008: Ombygging av hele bygget der inngående MVA utgjør kroner : Ingen endring 2010: Mat AS flytter ut og ny leietaker er Lege AS som driver virksomhet utenfor loven. Lege AS Mat AS Sport AS Advokat AS Revisor AS MVA 2011

114

Løsning 2008 2009 2010 -5.000 2011 2012 2013 2014 2015 2016 2017 Sum fradrag Selskapet har allerede fradragsført MVA-beløpet fullt ut Justeringsbeløpet utgjør 8/10 av 25% av MVA-beløpet: 25% av = /10 av = 40000 :8 år = i året MVA 2011

115

Case Selskapet NN eier et bygg som de benytter i sin avgiftspliktige virksomhet. I 2008 fullføres et større oppussingsprosjekt der inngående MVA utgjør 2 MNOK. Fra 2010 leies ut halve bygget (50% av arealet) til ikke-avgiftspliktig leietaker (staten) Skal justering skje ? MVA 2011

til ikke-avgiftspliktig leietaker (staten) Skal justering skje MVA")

116

Løsning Skal justering skje ?

Ja, inngående MVA overskrider kroner og endringen skjer innenfor justeringsperioden på 10 år: 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Sum fradrag Selskapet har allerede fradragsført MVA-beløpet fullt ut Endring: 100% til 50% Redusert MVA fradrag m/ Justeringsbeløpet utgjør 8/10 av 50% av MVA-beløpet: 50% av = /10 av = : MVA 2011 MVA 2011

117

Case Utleier NN leier ut et nyoppført toetasjes bygg til Revisor AS og Advokat AS I 2012 byttes Revisor AS ut med Sport AS Skal det skje justering her ? - Nei, ingen endring i bruken av bygget ! MVA 2011

118

Dokumentasjonskrav Påkostning som gjelder fast eiendom skal registreres på særskilt konto eller ved annen oppstilling. Oppstillingen skal for hver kapitalvare (dvs. hvert byggetiltak) vise følgende opplysninger: a) hvilken kapitalvare det gjelder, b) anskaffelsestidspunkt/fullføringstidspunkt, c) anskaffelseskostnad uten merverdiavgift, d) total merverdiavgift, e) fradragsført merverdiavgift ved anskaffelsen, f) fradragsrett ved anskaffelsen angitt i prosent, g) de justeringer som virksomheten skal gjøre etter bestemmelsene MVA 2011

vise følgende opplysninger: a) hvilken kapitalvare det gjelder, b) anskaffelsestidspunkt/fullføringstidspunkt, c) anskaffelseskostnad uten merverdiavgift, d) total merverdiavgift, e) fradragsført merverdiavgift ved anskaffelsen, f) fradragsrett ved anskaffelsen angitt i prosent, g) de justeringer som virksomheten skal gjøre etter bestemmelsene MVA")

119

Avtale om overføring av justeringsforpliktelse

En overføring av justeringsplikten skal dokumenteres med en skriftlig, underskrevet avtale med opplysninger om: a) overdragerens og mottakerens navn, adresse og organisasjonsnummer b) opplysninger som nevnt i § første ledd bokstav a til f c) overdragerens og mottakerens fradragsrett ved overdragelsen angitt i prosent d) resterende justeringsbeløp for overdrageren e) angivelse av beløp for den justeringsplikten som overføres f) hvordan inngående merverdiavgift fordeler seg på de ulike delene av kapitalvaren ved overdragelse som gjelder kapitalvare som nevnt i merverdiavgiftsloven § 9-1 annet ledd bokstav b, jf. § annet ledd. MVA 2011