Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

2

Planverket

3

Grunnleggende bestemmelser

Grunnleggende økonomibestemmelser Budsjettet er en bindende plan for kommunens midler og anvendelsen av disse, og regnskapet skal tilsvarende dokumentere den faktiske disponeringen av midlene (KL § 46 nr. 1) Budsjetter skal være realistisk (KL § 46 nr. 3) og fastsettes på grunnlag av forventede utgifter og inntekter Budsjettet og regnskapet skal deles i en driftsdel og investeringsdel (KL § 46 nr. 5) Driftsresultatet skal minst dekke renter, avdrag og nødvendige avsetninger (KL § 46 nr. 6) Det kan avsettes midler til senere år (KL § 46 nr. 7) Låneopptak kan ikke dekke driftsutgifter (KL § 50)

Budsjetter skal være realistisk (KL § 46 nr. 3) og fastsettes på grunnlag av forventede utgifter og inntekter. Budsjettet og regnskapet skal deles i en driftsdel og investeringsdel (KL § 46 nr. 5) Driftsresultatet skal minst dekke renter, avdrag og nødvendige avsetninger (KL § 46 nr. 6) Det kan avsettes midler til senere år (KL § 46 nr. 7) Låneopptak kan ikke dekke driftsutgifter (KL § 50)")

4

Grunnleggende bestemmelser

Balansekravet: Knytter seg til driften Investeringsutgifter og salg av fast eiendom er holdt utenom balansekravet Inntektene setter en rettslig ramme for hvilke økonomiske forpliktelser kommunen kan pådra seg innenfor en periode (ett år) Årsak til disse begrensningene: Hensynet til effektiv utnytting av begrensede ressurser Rettferdig fordeling mellom generasjoner Statens behov for tilstrekkelig styring med de totale offentlige utgiftene

Årsak til disse begrensningene: Hensynet til effektiv utnytting av begrensede ressurser. Rettferdig fordeling mellom generasjoner. Statens behov for tilstrekkelig styring med de totale offentlige utgiftene.")

5

Grunnleggende bestemmelser

Balansekravet: Kommer til uttrykk i kommunelovens § 46 nr. 6 Dels i bestemmelsen om at driftsresultatet skal dekke renter, avdrag og nødvendige avsetninger Nødvendige avsetninger: Udisponerte øremerkede inntekter, inndekking av regnskapsmessig underskudd eller sparing av eget tiltak som anses nødvendig Dels i bestemmelsen om at det i årsbudsjettet skal avsettes midler til bruk i senere budsjettår

6

Grunnleggende bestemmelser

Avgresningen mellom driftsrelaterte anskaffelser og investeringer blir vesentlig Inntekter i investeringsregnskapet skal ikke dekke driftsutgifter Kommer tilbake til dette litt senere

7

Grunnleggende bestemmelser

Realistisk: Et budsjettvedtak er en ramme for hvilke utgifter kommunen kan pådra seg og i hvilket omfang Dernest vil balansekravet fordre at det er realisme i balansen mellom driftsutgifter og driftsinntekter Usikre utgifter skal man overvurdere Usikre inntekter skal man undervurdere Eksempel: Det er budsjettert med sosialhjelp på kr 20 millioner kroner for årene 2005 og Regnskapet viser 25 millioner for begge år. For at budsjettet for 2007 skal være realistisk må det minst budsjetteres med 25 millioner kroner

8

Grunnleggende bestemmelser

”Kan” avsetninger: Fritt kan avsette udisponerte inntekter i drifts- og investeringsregnskapet Dette er frie fondsavsetninger som hele tiden kan omdisponeres Eksempel: Et tidligere kommunestyre har avsatt midler til fond for utbygging av nytt skolebygg. Senere kommunestyrer kan omdisponere dette til sykehjemsutbygging

9

Grunnleggende bestemmelser

Finansielt orientert regnskap: Kommuner og fylkeskommuner baserer sin virksomhet på bevilgninger (KL § 48 nr. 2) Budsjettet skal vise hvordan fellesskapet midler er tenkt anvendt i året Årsregnskapet skal vise hvordan midlene faktisk ble anvendt Bevilgningsutgangspunktet ble sist befestet ved revisjon av økonomibestemmelsene i kommuneloven 1999 – 2000 Departementet sa da at: Anordningsprinsippet skal danne et best mulig grunnlag for kunne sammenholde budsjett og regnskap gjennom at anskaffelses- og anvendelsestidspunktet er utgangspunktet for regnskapsføring i kommunene og fylkeskommunene (Ot. Prp. Nr. 43 (1999 – 2000)

Budsjettet skal vise hvordan fellesskapet midler er tenkt anvendt i året. Årsregnskapet skal vise hvordan midlene faktisk ble anvendt. Bevilgningsutgangspunktet ble sist befestet ved revisjon av økonomibestemmelsene i kommuneloven 1999 – Departementet sa da at: Anordningsprinsippet skal danne et best mulig grunnlag for kunne sammenholde budsjett og regnskap gjennom at anskaffelses- og anvendelsestidspunktet er utgangspunktet for regnskapsføring i kommunene og fylkeskommunene (Ot. Prp. Nr. 43 (1999 – 2000)")

10

Grunnleggende bestemmelser

Finansielt orientert regnskap: Dette er nedfelt i kommuneloven Årsregnskapet skal omfatte alle økonomiske midler som disponeres for året, og anvendelsen av midlene (Kommunelovens § 48 nr. 2) Av den finansielle orienteringen og bevilgningsutgangspunktet følger: Driftsdel – løpende inntekter og utgifter Investeringsdel – investeringer med tilhørende finansiering Samlet kalles driftsdelen og investeringsdelen for bevilgningsregnskapet

Av den finansielle orienteringen og bevilgningsutgangspunktet følger: Driftsdel – løpende inntekter og utgifter. Investeringsdel – investeringer med tilhørende finansiering. Samlet kalles driftsdelen og investeringsdelen for bevilgningsregnskapet.")

11

Grunnleggende bestemmelser

Driftsregnskapet: Ifølge regnskapsforskriften § 3, 2. ledd skal driftsregnskapet omfatte følgende: Alle løpende inntekter og innbetalinger i året Løpende inntekter og innbetalinger avsatt i tidligere regnskapsår som er anvendt i regnskapsåret Anvendelse av midler som nevnt i pkt 1 og 2 i driftsregnskapet, herunder Avsetning av slike midler for anvendelse i senere regnskapsår, og Finansiering av årets investeringer

12

Grunnleggende bestemmelser

Investeringsregnskapet: I følge regnskapsforskriftens § 3, 3. ledd skal investeringsregnskapet omfatte: Bruk av lånemidler Inntekter og innbetalinger knyttet til investeringsprosjekter Øvrige inntekter og innbetalinger som ikke er løpende. Inntekter og innbetalinger som nevnt under nr 1-3 avsatt i tidligere regnskapsår som er anvendt i regnskapsåret. Inntekter i driftsregnskapet anvendt for investeringer i årets investeringsregnskap Utlån, forskutteringer og tiltak av investeringsmessig karakter dekket inn ved inntekter og innbetalinger som nevnt under 1-5, herunder avsetninger Øvrige finansieringstransaksjoner knyttet til utlån og forskutteringer

13

Investeringsregnskapet Brutto driftsresultat Overskudd/underskudd

Prinsippskisse for drifts- og investerings-regnskapet kan vises slik: Driftsregnskapet Investeringsregnskapet Driftsutgifter Driftsinntekter Investeringsutg Salgs driftsmidl. og fast eiendom Avskrivninger Utlån og aksjekjøp Tislkudd og ref. Brutto driftsresultat Avsetninger Bruk av lån Renteutgifter Renteinntekter Aksjeslag og mot- tatte avdrag utlån Avdragsutifter Motpost avskrivn. Netto driftsresultat Bruk av avsetning Ovf.fra driftsregns. Ovf.inv.regns. Avsetninger Bruk avsetn. Overskudd/underskudd Sum finansierings- behov Sum finansiering Det kan ikke overføres utgifter/inntekter fra investeringsregnskapet til driftsregnskapet

14

Grunnleggende bestemmelser

Hva kan det lånes til: Kommunelovens § 50. Låneopptak. 1. Kommuner og fylkeskommuner kan ta opp lån for å finansiere investeringer i bygninger, anlegg og varige driftsmidler til eget bruk. Det kan kun tas opp lån til tiltak som er ført opp i årsbudsjettet. 2. Kommuner og fylkeskommuner kan ta opp lån for å konvertere eldre lånegjeld. Det kan videre tas opp lån dersom det er påkrevd for å innfri garantiansvar. 3. Kommuner og fylkeskommuner kan ta opp lån for å sikre full forsikringsteknisk dekning i pensjonsordning for egne ansatte når kommunen eller fylkeskommunen vil flytte pensjonsordningen fra egen pensjonskasse til et forsikringsselskap. Adgangen til låneopptak gjelder bare dersom underdekningen er oppstått før 1. januar 1998, og lånet må anses påkrevd.

15

Grunnleggende bestemmelser

Kommunelovens § 50. Låneopptak. 4. Kommuner og fylkeskommuner kan ta opp lån for å sikre den forsikringstekniske dekning i pensjonsordning forvaltet av et forsikringsselskap, når dette er påkrevd for å bli part i avtalen om overføring av opptjente pensjonsrettigheter, fastsatt i medhold av lov om Statens pensjonskasse av 28. juli 1949 nr. 26 § 46. Adgangen til låneopptak gjelder bare dersom lånet må anses påkrevd. 5. Kommuner og fylkeskommuner kan ta opp likviditetslån eller inngå avtale om likviditetstrekkrettighet. 6. Kommuner og fylkeskommuner kan ta opp lån for videre utlån. Det kan også tas opp lån til forskuttering når det er gjort avtale om full refusjon. Vilkåret er at mottakere ikke driver næringsvirksomhet og at midlene skal nyttes til investeringer.

16

Grunnleggende bestemmelser

Kommunelovens § 50. Låneopptak. 8. Kommuner og fylkeskommuner kan ta opp lån til eget lånefond. Ved bruk av lånefond gjelder reglene i denne bestemmelse tilsvarende. M.a.o: Det kan ikke tas opp lån til aksjekjøp/aksjeinnskudd eller til å dekke egenkapitalinnskuddet i KLP. Dette må finansieres ved driftsinntekter, salgsinntekter fra anleggsmidler eller av frie drifts- eller investeringsfond

17

Ideen bak kommunene sitt regnskapssystem

Et kontrollredskap, et styreredskap og en informasjonssamling for sentrale myndigheter Et styreredskap og en informasjonssamling for den enkelte kommunens politikere og administrasjon Et kontrollredskap for kommunens revisjon Olson (1987) Asbjørn O. Pedersen - Generalsekretær i NKK

Asbjørn O. Pedersen - Generalsekretær i NKK.")

18

Plansystemet Visjoner og strategiske planer Programfesting av tiltak

Kommuneplan - ser 12 år fremover - rulleres 4. hvert år Handlingsprogram ser 4 år fremover rulleres hvert år Årsbudsjett - ser 1 år fremover - nytt budsjett hvert år Visjoner og strategiske planer Programfesting av tiltak Konkretisering og bevilgning Abstrakt og langsiktig Handlingsretta Asbjørn O. Pedersen - Generalsekretær i NKK

19

Plandokumentenes innhold

Kommuneplan Handlingsprogram Årsbudsjett Overordna mål og hovedmål Økonomiplan Tallbudsjett Areal- del Delmål Resultatmål Regulerings- og bebyggelsesplaner Asbjørn O. Pedersen - Generalsekretær i NKK

20

Rapporteringssystem Korrigering Læring Tertial- rapporter Kommune-

plan Handlings- program Års- budsjett Gjennom- føring Års- melding Læring Asbjørn O. Pedersen - Generalsekretær i NKK

21

Årssyklus Årsmelding forrige år Årsbudsjett Handlingsprogram 1. januar

Tertialrapport II Handlingsprogram 1. juli Tertialrpport I Asbjørn O. Pedersen - Generalsekretær i NKK

22

Håndtering av motsetningsfylte funksjoner

Kommuneplan Handlingsprogram Årsbudsjett Økonomisk-administrativ funksjon Politisk funksjon Samfunnsbyggende funksjon Asbjørn O. Pedersen - Generalsekretær i NKK

23

Budsjetteringsperspektiv

Inntektsgrunnlag “Ovenfra og ned” Økonomiplan/årsbudsjett “Nedenfra og opp” Utgiftsbehov Asbjørn O. Pedersen - Generalsekretær i NKK

24

Økonomisk utfall Yo-yo Langsiktig balanse Permanent krise Lav

handlefrihet Asbjørn O. Pedersen - Generalsekretær i NKK

25

Plan- og budsjettprosessen

I oppbyggingsmetoden inviterer ledelsen de ulike enhetene i organisasjonen til å komme med sine forslag til plan og budsjett Forslagene fra enhetene blir bearbeidet og samordnet til et felles forslag Styrken med denne metoden er den kan få frem gode forslag nedenfra Svakheten er at summen av alle forslag som regel sprenger alle rammer. Bearbeidingen og den nødvendige beskjæringen av forslagene kan bli en nedtur for forslagsstillerne De ulike fagmiljøene er partsrepresentanter og vil gjerne argumentere for at kommunen bør satse på deres områder. Kommunene er tjent med å ha engasjerte fagfolk som gløder for sine arbeidsområder og har en indre motivasjon for arbeidet Siden fagfolk vet av erfaring at alle forslag blir beskåret, kan det være fristende å ta hardt i når en beskriver sitt eget ressursbehov. Det gjør ikke samordningen lettere. Asbjørn O. Pedersen - Generalsekretær i NKK

26

Plan- og budsjettprosessen

I nedbrytningsmetoden bestemmer ledelsen formål og mål for virksomhetene, og hvilke ressursrammer som skal stilles til disposisjon, for at de skal ivareta formålet og nå målene Den enkelte ansvarsenhet får på denne måten en ramme som den må holde seg innenfor Fordelen med denne måten er at man har sikret en totalsum som ikke overstiger hva man har ressurser til. En del av koordineringsarbeidet er allerede foretatt ved tildeling av mål og rammer Et problem med denne metoden kan være at den enkelte ansvarsenhet har liten påvirkningskraft på enhetens ambisjonsnivå Målene og rammene blir fastsatt ovenfra, og følelsen av overkjøring eller følelsen av ikke å bli hørt selv om man har gode argumenter, kan virke demotiverende Nedbrytningsmetoden kan være rask og tidseffektiv i første omgang, men kan føre til store problemer under gjennomføringen av planene. Asbjørn O. Pedersen - Generalsekretær i NKK

27

Plan- og budsjettprosessen

I integrasjonsmetoden innkaller ledelsen virksomhetsledere, tillitsvalgte, brukerrepresentanter og eventuelle andre sentrale interessenter til et felles møte i starten av plan- og budsjettarbeidet Der går en gjennom planforutsetningene og har en felles idédugnad på hvordan organisasjonen skal møte utfordringene den står foran. Man fastsetter milepælene for det videre arbeidet Grupper eller enkeltpersoner får i oppdrag å utrede vanskelige spørsmål. Utredningene legges frem og drøftes i fellesmøter, der det blir trukket konklusjoner av dem som har myndighet til det, før arbeidet går videre Denne metoden forutsetter at partene i organisasjonen respekterer hverandre og hverandres roller, er enige om hvilket hovedformål organisasjonen skal ivareta, og er innstilt på at de ulike partenes særinteresser skal bli ivaretatt i rimelig grad Asbjørn O. Pedersen - Generalsekretær i NKK

28

Plan- og budsjettprosessen

Ledelsen styrer prosessen ut fra innspillene fra interessentene og rammebetingelsene som omgivelsene gir Metoden krever både god planlegging av tidsbruken og prosesskompetanse, men den kan samtidig skape bred innsikt i og forankring for planer og budsjetter i hele organisasjonen Asbjørn O. Pedersen - Generalsekretær i NKK

29

Skille offentlig og privat sektor

30

Styringsproblemet Beslutning Rapportering Politikk Handling

31

Privat sektor Offentlig sektor Aksjonærer Innbyggere Lønnsom Finansielt krav (lønnsomhets) regnskap Valg ? Toppledelse Politikere Lønnsom Internt krav (lønnsomhets) regnskap Budsjett Finansielt (penge)beslutning (penge) regnskap Avdelingsledere Administrasjon

regnskap. Budsjett- Finansielt. (penge)beslutning (penge) regnskap. Avdelingsledere. Administrasjon.")

32

Tradisjonell (god) offentlig økonomistyring

Upolitisk offentlig administrasjon Todeling mellom politikk og administrasjon Upolitisk fagkompetanse Hierarkisk organisering Regelstyring Offentlig administrasjons myndighet til å implementere og håndheve reguleringer Varighet og stabilitet i den offentlige administrasjon Separat og profesjonell offentlig administrasjon

33

Tradisjonell (god) offentlig økonomistyring

Føyelig offentlig administrasjon Utføre polistiske beslutninger så å si uten spørsmål Likhetsprinsipp Behandling av innbyggere Offentlige tjenester

34

Tradisjonell (god) offentlig økonomistyring

Finansielt (pengemessig) budsjett og regnskap Pengeforvaltning Budsjettkontroll Pengekontroll Betalingskontroll Ressurskontroll Inntekter/utgifter Innbetalinger/utbetalinger

budsjett og regnskap. Pengeforvaltning. Budsjettkontroll. Pengekontroll. Betalingskontroll. Ressurskontroll. Inntekter/utgifter. Innbetalinger/utbetalinger.")

35

Ny offentlig økonomistyring (NPM)

Økt desentralisering Separate organisasjonsenheter Økt konkurranse Offentlig – offentlig Privat - offentlig Private økonomistyringsideer Fokusere på billigere offentlig tjenesteproduksjon

36

Et skille ”Man må skille skarpt mellom privat sektor på den ene siden og offentlig sektor på den annen side. I begge sektorene pådrar man seg utgifter for å kunne produsere varer og tjenester (ytelser). Verdien på ytelsene bør alltid være større enn verdien på det som man må gi avkall på for å kunne fremstille ytelsene. Et resultatkrav finnes følgelig i begge sektorene. De respektive resultatregnskapene er imidlertid forskjellige. I offentlig sektor kan man bare utarbeide et finansielt resultatregnskap, i privat sektor et lønnsomhetsregnskap. Innefor offentlig sektor (staten, fylkene, delstatene osv.) tilbyr man ytelser for å utføre offentlige oppgaver. Disse ytelsene selges ikke. Hvis det i det hele tatt kreves betaling for disse ytelsene, er det i form av gebyr og ikke priser. Disse gebyrene har lite eller ingen sammenheng med kostnadene for å fremstille ytelsene. Kostnadene dekkes ikke inn via priser, men blir derimot dekket inn på annen måte, hovedsaking gjennom beskatningen. I et bestemt år blir det ikke krevd inn akkurat så mye i skatt, som det beløpet man har pådratt seg for å fremstille de offentlige ytelsene. Samfunns- og finansielle overveielser og muligheter bestemmer omfanget på og forholdet mellom inntekter og utgifter” (John, 1951, s.5; oversatt fra tysk, uthevelser i originalen)

. Verdien på ytelsene bør alltid være større enn verdien på det som man må gi avkall på for å kunne fremstille ytelsene. Et resultatkrav finnes følgelig i begge sektorene. De respektive resultatregnskapene er imidlertid forskjellige. I offentlig sektor kan man bare utarbeide et finansielt resultatregnskap, i privat sektor et lønnsomhetsregnskap. Innefor offentlig sektor (staten, fylkene, delstatene osv.) tilbyr man ytelser for å utføre offentlige oppgaver. Disse ytelsene selges ikke. Hvis det i det hele tatt kreves betaling for disse ytelsene, er det i form av gebyr og ikke priser. Disse gebyrene har lite eller ingen sammenheng med kostnadene for å fremstille ytelsene. Kostnadene dekkes ikke inn via priser, men blir derimot dekket inn på annen måte, hovedsaking gjennom beskatningen. I et bestemt år blir det ikke krevd inn akkurat så mye i skatt, som det beløpet man har pådratt seg for å fremstille de offentlige ytelsene. Samfunns- og finansielle overveielser og muligheter bestemmer omfanget på og forholdet mellom inntekter og utgifter (John, 1951, s.5; oversatt fra tysk, uthevelser i originalen)")

37

Rammeverk

38

Kommuneloven med forskrifter

Rammeverk for GKRS Kommuneloven med forskrifter Kommuneregnskapet – Rammeverk og grunnleggende prinsipper Det kommunale regnskapssystem – grunnleggende sammenhenger Tidspunkt for regnskapsføring av inntekt, innbetaling og gevinst i kommuneregnskapet Tidspunkt for regnskapsføring av utgift, utbetaling og tap i kommuneregnskapet Endelig rekneskapsstandard Likestilt med forskrift Førebels standard Bør (les skal) følges. Høyringsutkast Kan (les bør) følges Notat Notat kan (les bør) følges Spørsmål og svar Artiklar

følges. Høyringsutkast Kan (les bør) følges. Notat Notat kan (les bør) følges. Spørsmål og svar. Artiklar.")

39

KOMMUNEREGNSKAPET – RAMMEVERK OG GRUNNLEGGENDE PRINSIPPER

Mål for kommunal økonomiforvaltning Bevilgningskontroll Effektivitet Bærekraftig økonomisk utvikling Kommuneregnskapets fundament Grunnleggende regnskapsprinsipper Kvalitetskrav Arbeidskapitalprinsippet Bruttoprinsippet Anordningsprinsippet Beste estimat Forsiktighetsprinsippet Relevant Pålitelig Forståelig Sammenlignbar Vesentlig God kommunal regnskapsskikk Figur 1 Rammeverk for kommuneregnskapet

40

Mål for kommunal virksomhet og økonomiforvaltning

Kommunens grunnleggende mål for sin virksomhet er å gi størst mulig velferd til befolkningen innenfor de fastsatte rammene Hovedhensyn: Økonomisk internstyring som sikrer forsvarlig økonomiforvaltning og effektiv ressursutnyttelse, nasjonal styring av kommune- og fylkeskommuneforvaltningen, og sikring av reell demokratisk innflytelse på kommunens økonomiske disposisjoner fra folkevalgte og velgere i nåtid og framtid 2.2 Bærekraftig økonomisk utvikling Bærekraftig utvikling er en utvikling som ivaretar nåtidens behov uten å stå i veien for at fremtidige generasjoner klarer å ivareta sine Tilsvarer generasjonsprinsippet 2.3 Økonomisk handlefrihet Den lokale økonomiske handlefriheten skal tillegges vekt ved utforming av regnskapsregler 2.4 Handlingsregler En kommunes tjenestenivå skal ikke opprettholdes eller økes ved å bygge ned formuen Handlingsreglene: Balansekravet Skillet mellom drift og investering Begrensningene i bruk av lånemidler og nedbetaling av lånegjeld For vårt formål: Formuesbevaringsprinsippet = Handlingsreglene

41

Finansielt orientert regnskapssystem

Kommuneregnskapet er et finansielt orientert system, med fokus på betalbare strømmer Det finansielt orienterte regnskapet er bevilgningsorientert Budsjett Regnskap Handling Figur 2 Forhold mellom budsjett og regnskap

42

Formål med kommuneregnskapet

Det overordnede formålet med regnskapet er å gi brukerne nyttig økonomisk informasjon Bevilgningskontroll Vise sammenheng mellom faktisk tilgang og bruk av midler og budsjett Effektivitet kostnader som et grunnlag for å vurdere måloppnåelse Bærekraftig økonomisk utvikling Vise kommunens evne til å finansiere sin aktivitet og møte sine forpliktelser, både på kort og lang sikt Generasjonsprinsippet Regnskapets bevilgningsutgangspunkt innbærer at informasjon som er nyttig ved bevilgningskontroll er spesielt vektlagt ved utforming av kommunale regnskapsregler

43

Brukere Kommunestyret/fylkestinget er kommuneregnskapets primærbruker

Innbyggere Skattebetalere Investorer Gebyrbetalere Politikere Administrasjonen Kommunalt ansatte Figur 4 Brukere av kommuneregnskapet Kommunestyret/fylkestinget er kommuneregnskapets primærbruker Alle brukere kan ikke få tilfredsstilt hele sitt informasjonsbehov gjennom regnskapet, men får det dekka gjennom t.d. KOSTRA Vanligvis vil også andre brukergruppers viktigste informasjonsbehov være dekket ved å ta utgangspunkt i kommunestyrets/fylkestingets informasjonsbehov

44

Kvalitetskrav Kvalitative krav til regnskapsinformasjon tar utgangspunkt i brukernes informasjonsbehov Kvalitetskravene: Relevant Kan påvirke brukernes beslutninger Pålitelig Brukerne kan stole på opplysningene i regnskapet Forståelig Også kompliserte forhold må presenteres på en mest mulig forståelig måte for brukerne Sammenlignbar Kvalitet knyttet til sammenligning mellom kommuner og mellom regnskapsperioder Konsistent prinsippanvendelse Vesentlig Informasjonen er vesentlig og nytten ved informasjonen overstiger ikke kostnadene ved å frembringe informasjonen

45

Grunnleggende regnskapsprinsipper og god kommunal regnskapsskikk

Arbeidskapitalprinsippet All tilgang og bruk av midler i løpet av året som vedrører kommunens virksomhet skal fremgå av driftsregnskapet eller investeringsregnskapet. Regnskapsføring av tilgang og bruk bare i balanseregnskapet skal ikke forekomme. Bruttoprinsippet Alle utgifter, utbetalinger, inntekter og innbetalinger skal regnskapsføres brutto. Dette gjelder også for de interne finansieringstransaksjonene. Det skal således ikke gjøres fradrag for tilhørende inntekter til utgiftene, og heller ikke skal inntektene fremstå med fradrag for eventuelle tilhørende utgifter. Anordningsprinsippet Alle kjente utgifter, utbetalinger, inntekter og innbetalinger i året skal tas med i årsregnskapet for vedkommende år, enten de er betalt eller ikke når årsregnskapet avsluttes. Beste estimat I den grad enkelte utgifter, utbetalinger, inntekter eller innbetalinger ikke kan fastsettes eksakt ved tidspunktet for regnskapsavleggelsen, registres et anslått beløp i årsregnskapet for vedkommende år. Forsiktighetsprinsippet Urealisert tap skal regnskapsføres.

46

Arbeidskapitalprinsippet

All tilgang og bruk av midler i løpet av året som vedrører kommunens virksomhet skal fremgå av driftsregnskapet eller investeringsregnskapet. Regnskapsføring av tilgang og bruk bare i balanseregnskapet skal ikke forekomme. Tilgang = Inntekter og innbetalinger Enhver økning i arbeidskapital, med unntak av periodens låneopptak som ikke er regnskapsført i investeringsregnskapet (ubrukte lånemidler) Bruk = Utgifter og utbetalinger Enhver reduksjon i arbeidskapital Bevilgningsregnskapet registrerer alle endringer i arbeidskapital Alle endringer i arbeidskapitalen skal regnskapsføres i bevilgningsregnskapet Unntak Bruk av lån Prinsippendringer

Bruk = Utgifter og utbetalinger. Enhver reduksjon i arbeidskapital. Bevilgningsregnskapet registrerer alle endringer i arbeidskapital. Alle endringer i arbeidskapitalen skal regnskapsføres i bevilgningsregnskapet. Unntak. Bruk av lån. Prinsippendringer.")

47

Anordningsprinsippet

Alle kjente utgifter, utbetalinger, inntekter og innbetalinger i året skal tas med i årsregnskapet for vedkommende år, enten de er betalt eller ikke når årsregnskapet avsluttes Når er en utgift kjent? Hva er vedkommende år? Er et år mer vedkommende enn et annet?

48

Hva/når er kjent? Utgangspunkt: Transaksjonstidspunktet

Risiko og kontroll Kan en inntekt/utgift være kjent før transaksjonstidspunktet? Er fremskutt regnskapsføring aktuelt? Når det er rimelig sikkert at transaksjonen vil bli gjennomført OG Transaksjonen kan måles med tilstrekkelig pålitelighet Hva innebærer dette? Rimelig sikkert Rimelig sikkert tilsvarer en sannsynlighet på over 90% Tilstrekkelig pålitelighet Kun i sjeldne tilfeller at transaksjoner som er rimelig sikre ikke kan måles med tilstrekkelig pålitelighet

49

Det kommunale regnskapssystem – grunnleggende sammenhenger

Den kommunale regnskapsmodellen Økonomiske midler som disponeres og anvendelsen av disse Regnskapsoppstillinger Driftsregnskap og Investeringsregnskap Resultatbegrepene i bevilgningsregnskapet Balanseregnskap Balanseført egenkapital – grunnleggende sammenhenger

50

Pensjon

55

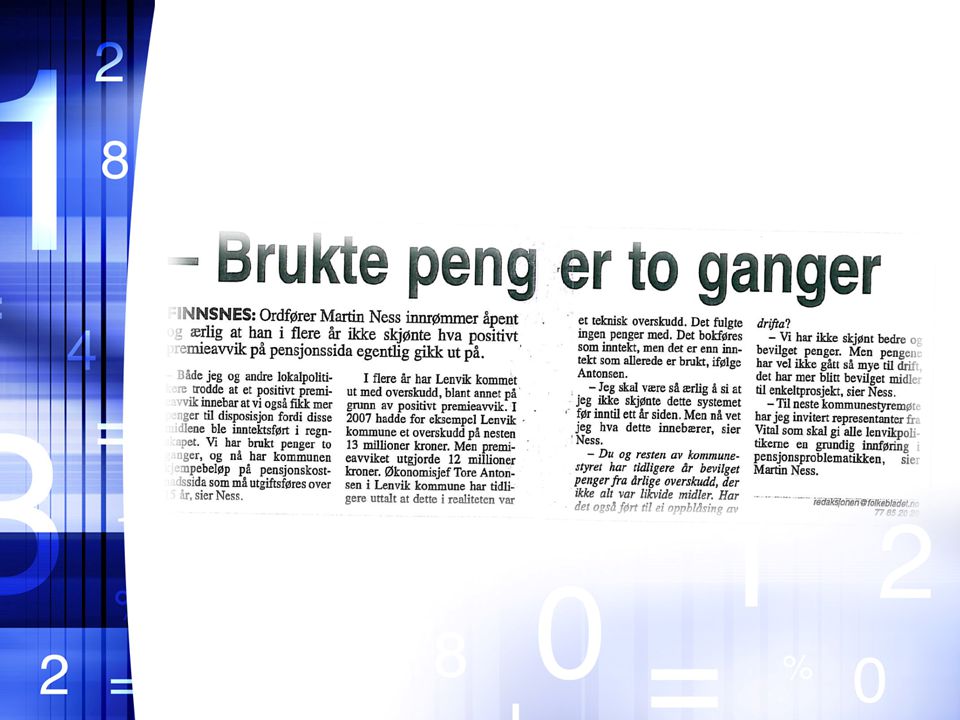

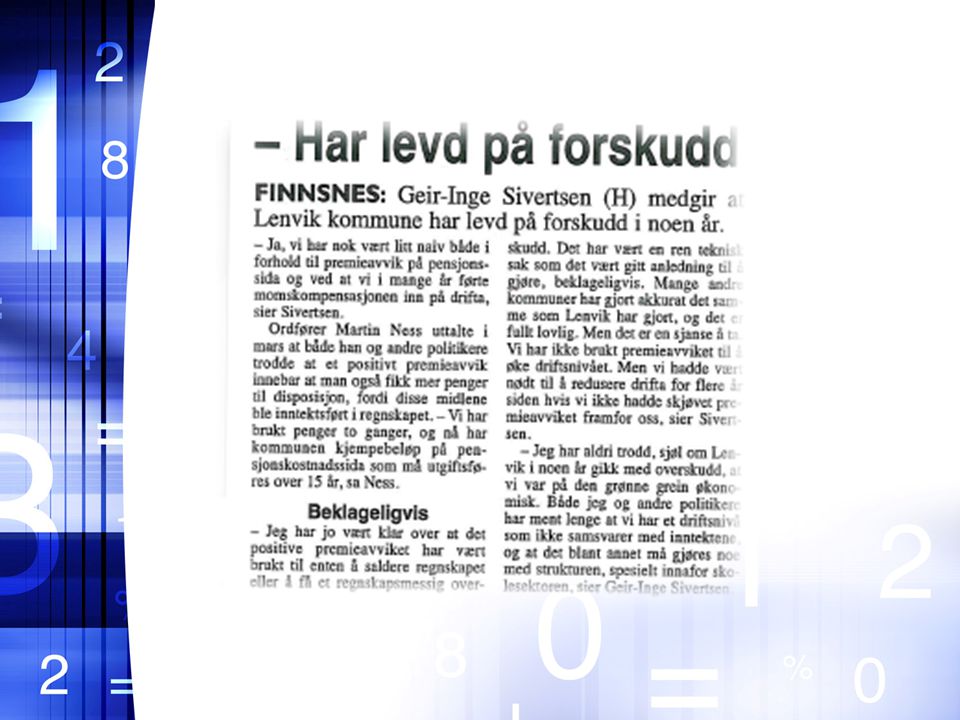

Positivt premieavvik er ikke nødvendigvis positivt

Pensjonspremie – innbetalt premie for eksempel kr 100 Positivt premieavvik – kr 80 Pensjonskostnad – det aktuaren regner seg fram til – for eksempel Kr 80 Kostnaden Utgiften Inntekten Når man får positivt premieavvik inntektsføres dette i driftsregnskapet. Denne vil komme igjen som en utgift neste år eller amortisert over 15 år

56

Finansforvaltning

57

Kommunelovens § 52: Kommunelovens § 52 sier klart at kommunestyret selv skal gi regler for finansforvaltningen og at kommunen skal forvalte sine midler slik at tilfredsstillende avkastning kan oppnås uten at det innebærer vesentlig finansiell risiko og slik at kommunen har midler til å dekke sine betalingsforpliktelser ved forfall. Dette gir oss tre fire sentrale holdepunkter: kommunestyret skal selv gi regler – dvs. etablere et helhetlig reglement midlene skal forvaltes tilfredsstillende – dvs. med en viss kvalitet man skal unngå vesentlig finansiell risiko – dvs. rammer for å avgrense risiko kommunen skal være likvid – dvs. utarbeide og bruke likviditetsbudsjett

58

§ 1. Virkeområde Merknader:

Forskriften gjelder for kommuners og fylkeskommuners virksomhet Merknader: ”Bestemmelsen angir at forskriften gjelder for kommuners [ ] virksomhet. Dette omfatter også virksomhet i kommunale [ ] foretak etter kommuneloven kapittel 11 og interkommunalt [ ] samarbeid etter kommuneloven § 27. Også disse virksomhetene skal utøve forvaltningen i tråd med finansreglementet” Forskriften gjelder ikke for interkommunale selskaper eller aksjeselskaper

59

§ 2. Reglement for finansforvaltning

Kommunestyret og fylkestinget skal selv gi regler for kommunens eller fylkeskommunens finansforvaltning Reglementet skal vedtas minst én gang i hver kommunestyre- og fylkestingsperiode. Merknader: ”Herunder følger det at kommunestyret [ ] selv tar stilling til krav til avkastning og hvor stor risiko kommunen [ ] påtar seg”. ”Delegeringsadgang[ ] vil [ ] være avgrenset til saker hvor ikke kommunestyret [ ] selv er pålagt å fatte vedtak” ”Det kan være hensiktsmessig at finansreglementet vurderes årlig av kommunestyret [ ] med tanke på om det er behov for endringer” ”Hvor ofte finansreglementet bør vurderes, utover reglementets minimumskrav, vil også kunne bero på kompleksiteten i finansforvaltningen”

60

§ 3. Rammer for reglementet

[ ] Reglementet skal inneholde bestemmelser som hindrer kommunen eller fylkeskommunen fra å ta vesentlig finansiell risiko i sin finansforvaltning. [ ] Det skal i kommunen eller fylkeskommunen være kunnskap om finansforvaltning som til enhver tid er tilstrekkelig for at kommunen eller fylkeskommunen kan utøve sin finansforvaltning i tråd med finansreglementet. Dette gjelder også når kommune eller [ ] kjøper finansforvaltningstjenester fra andre. Merknader: ”Det enkelte kommunestyre [ ] må selv gjennom fastsettelsen av finansreglementet ta nærmere stilling til hva som er tilfredsstillende avkastning og vesentlig finansiell risiko” ”Hvorvidt den finansielle risiko en kommune [ ] tar på seg i sin finansforvaltning er forsvarlig, må ses i sammenheng med kommunens [ ] økonomiske evne til å bære risiko” ”Med kunnskap om finansforvaltning forstås kompetanse til å kunne foreta faglig kvalifiserte vurderinger av finansielle risiko og den løpende finansforvaltningen, og kompetanse til å kontrollere om forvaltningen utøves i tråd med finansreglementet, kommunelovens regler og reglene i finansforskriften”

61

§ 4. Innholdet i reglementet

[ ] Reglementet skal minimum angi: a. [ ] b. Hva som regnes som langsiktige finansielle aktiva Rammer og begrensninger for forvaltningen av de ulike forvaltningstyper som angitt i første ledd, herunder tillatt risikonivå, krav til risikospredning og tillatte finansielle instrumenter d. Tidspunkt og innhold i statusrapporteringen for finansforvaltningen, jf. forskriften §§ 6 og 7. e. Håndtering av avvik fra finansreglementet. Merknader: ”[ ] bokstav b innebærer at kommunestyret [ ] i finansreglementet skal foreta en avgrensning av hvilke av kommunens [ ] midler som regnes for å være langsiktige finansielle aktiva, og som kan forvaltes innenfor en lang tidshorisont.” ”Bestemmelsen [bokstav c] må forstås slik at finansreglementet må angi hvordan finansiell risiko skal håndteres ved å fastsette hvordan plasseringene skal fordeles på ulike aktivaklasser, debitorgrupper og utstedere, herunder hvilke finansielle midler som skal være tillatt, og begrensninger for hvor stor del av midlene som kan plasseres i ett enkelt verdipapir.” ”Kravet i bokstav e er basert på at det unntaksvis (av ulike grunner) vil kunne oppstå situasjoner hvor finansforvaltningen likevel bryter med de rammer og begrensninger for finansforvaltningen som er fastsatt i finansreglementet”

vil kunne oppstå situasjoner hvor finansforvaltningen likevel bryter med de rammer og begrensninger for finansforvaltningen som er fastsatt i finansreglementet")

62

§ 5. Kvalitetssikring av reglementet

Kommunestyret og fylkestinget skal påse at uavhengig instans med kunnskap om finansforvaltning vurderer om finansreglementet legger rammer for en finansforvaltning som er i tråd med kommunelovens regler og reglene i finansforskriften. Vurderingen skal skje før reglementet vedtas i kommunestyret og fylkestinget. Merknader: ”Med uavhengig instans siktes det til et miljø, et selskap eller en person som står fritt fra: den kommunale eller [ ] administrasjonen de/den som skal forvalte porteføljene, dersom kommunen [ ] kjøper forvaltningstjenester fra andre.” ”Bestemmelsen innebærer at kvalitetssikringen skal skje i forkant av kommunestyrets [ ] vedtak om finansreglement. Det følger av bestemmelsen at tilsvarende kvalitetssikring i forkant skal foretas dersom reglementet endres.” ”Når kommunestyret [ ] har ansvaret for å påse kvalitetssikring fra uavhengig instans, anses det naturlig at uttalelsen fra uavhengig instans også legges fram for kommunestyret [ ]. Før finansreglementet legges fram for kommunestyret [ ] til behandling følger det av kravet om forsvarlig saksutredning at det vil måtte vurderes om uttalelsen fra uavhengig instans innebærer at det er nødvendig å justere finansreglementet i tråd med eventuelle merknader i uttalelsen. Dersom vesentlige merknader i uttalelsen ikke tas til følge, bør dette begrunnes i saksframstillingen.”

63

§ 6. Rapportering til kommunestyret eller fylkestinget

Administrasjonssjefen skal minst to ganger i året legge fram rapporter for kommunestyret eller fylkestinget som viser status for kommunens eller fylkeskommunenes finansforvaltning. I tillegg skal administrasjonssjefen etter årets utgang legge fram en rapport for kommunestyret eller fylkestinget som viser utviklingen gjennom året og status ved utgangen av året. Merknader: ”Dersom det skjer vesentlige endringer i porteføljen på grunn av utviklingen i markedet, enten med hensyn på risiko eller avkastning, bør administrasjonssjefen rapportere til kommunestyret [ ] uten ugrunnet opphold. Dersom avkastningen avviker fra det budsjetterte og en forventer at dette ikke rettes opp i løpet av budsjettåret, skal dette meldes kommunestyret [ ], og kommunestyret [ ] må foreta endringer av budsjettet, jf. kommuneloven § 47 nr. 2.” ”Andre ledd angir at det i tillegg skal rapporteres en gang etter årets slutt. På grunn av at årsberetningen i kommuner [ ] blir lagt fram for kommunestyret [ ] et stykke ut i det nye året, vil det være mest naturlig for administrasjonssjefen å legge fram en egen rapport om status for finansforvaltningen til kommunestyret [ ] nærmere budsjettårets slutt. Årsberetningen bør i tillegg inneholde et sammendrag av utviklingen gjennom året og status ved årets slutt, jf. krav til årsberetningens innhold i henhold til Kommunal regnskapsstandard (F) nr. 6.”

nr. 6.")

64

§ 7. Innholdet i rapporteringen

Rapporteringen skal inneholde en beskrivelse og vurdering av: a) Aktiva Sammensetningen av aktiva (passiva) Løpetid for passiva - Markedsverdi, (verdi), samlet og fordelt på de ulike typer aktiva (passiva) - Vesentlige markedsendringer - Endringer i risikoeksponering - Avvik mellom faktisk forvaltning og kravene i finansreglementet - Markedsrenter og egne rentebetingelser Merknader: ”Kravene er de samme uavhengig av hvordan kommunen [ ] har innrettet sin finansforvaltning. For kommuner [ ] med en lite kompleks finansforvaltning er det lagt til grunn at rapporteringen til kommunestyret [ ] under ett eller flere av underpunktene vil kunne gjøres meget enkel innenfor rammene av forskriftens krav.” ”Det kan være formålstjenlig å foreta rapporteringen på et detaljeringsnivå som tilsvarer detaljeringsnivået i finansreglementets krav til fordeling av aktiva, jf. § 4.” ”Videre skal det rapporteres om vesentlige endringer i markedet, herunder gis en vurdering av hvilken betydning dette har for kommunen [ ]. Det skal også rapporteres om endringer i den finansielle risiko som kommunen [ ] er utsatt for, og det skal gis en vurdering av dette. ”Dersom det har oppstått avvik mellom kravene i finansreglementet og den faktiske forvaltning, skal dette angis i rapporten.” ”I tillegg skal det både for egne aktiva og egen gjeld rapporteres aktuelle markedsrenter og hvilke rentebetingelser kommunen [ ] har avtalt.”

Aktiva. Sammensetningen av aktiva (passiva) Løpetid for passiva. - Markedsverdi, (verdi), samlet og fordelt på de ulike typer aktiva (passiva) - Vesentlige markedsendringer. - Endringer i risikoeksponering. - Avvik mellom faktisk forvaltning og kravene i finansreglementet. - Markedsrenter og egne rentebetingelser. Merknader: Kravene er de samme uavhengig av hvordan kommunen [ ] har innrettet sin finansforvaltning. For kommuner [ ] med en lite kompleks finansforvaltning er det lagt til grunn at rapporteringen til kommunestyret [ ] under ett eller flere av underpunktene vil kunne gjøres meget enkel innenfor rammene av forskriftens krav. Det kan være formålstjenlig å foreta rapporteringen på et detaljeringsnivå som tilsvarer detaljeringsnivået i finansreglementets krav til fordeling av aktiva, jf. § 4. Videre skal det rapporteres om vesentlige endringer i markedet, herunder gis en vurdering av hvilken betydning dette har for kommunen [ ]. Det skal også rapporteres om endringer i den finansielle risiko som kommunen [ ] er utsatt for, og det skal gis en vurdering av dette. Dersom det har oppstått avvik mellom kravene i finansreglementet og den faktiske forvaltning, skal dette angis i rapporten. I tillegg skal det både for egne aktiva og egen gjeld rapporteres aktuelle markedsrenter og hvilke rentebetingelser kommunen [ ] har avtalt.")

65

§ 8. Rutiner for finansforvaltningen

Det skal etableres administrative rutiner som sørger for at finansforvaltningen utøves i tråd med finansreglementet, gjeldende lover og finansforskriften, og at finansforvaltningen er gjenstand for betryggende kontroll. Det skal herunder etableres rutiner for vurdering og håndtering av finansiell risiko, og rutiner for å avdekke avvik fra finansreglementet. Kommunestyret [ ] skal påse at uavhengig instans med kunnskap om finansforvaltning vurderer rutinene. Kommunestyret [ ] skal påse at slike rutiner er etablert og etterleves. Merknader: ”Det vises til kommuneloven § 23 nr. 2 om administrasjonssjefens ansvar for å etablere et betryggende system for internkontroll. Bestemmelsen presiserer et krav om administrativ internkontroll for finansforvaltningen. Det vil være naturlig at rutinene som utarbeides er tilpasset forvaltningens kompleksitet.” ”Rutiner for vurdering av finansiell risiko vil inneholde prosedyrer og retningslinjer for vurdering av alle typer av finansiell risiko i finansielle avtaler før avtaleinngåelse.” ”Kommunen [ ] må selv kunne foreta nødvendige faglige vurderinger forut for inngåelse av finansielle avtaler, jf. kravet i forskriften § 3 om at finansreglementet skal baseres på egen kunnskap.” ”Rutiner for håndtering av finansiell risiko vil inneholde prosedyrer og retningslinjer for hvordan finansiell risiko skal håndteres i tråd med finansreglementet.”

66

”Fallgruver” kommuneloven § 52 (3)

Kommunene ”eier” ikke sitt finansreglement Ikke klart skille mellom, og ikke forståelse av forskjellen mellom, kortsiktig likviditet og langsiktige finansielle aktiva Ikke konkret angitt hvilke instrumenter som tillates/ikke tillates Manglende kunnskap om konkrete produkter holde seg unna Manglende kunnskap i markedet generelt om ”oppførselen” til nye og komplekse instrumenter Manglende forståelse av, og derfor manglende utføring av, finansiell rapportering: Avkastning Risiko Likviditet Liten forståelse for behovet for konkrete rutiner i finansforvaltningen som gir mulighet for etterprøving kommuneloven § 52 (3)

")

67

Intern kontroll

68

Må kommunen drive internkontroll?

Kommunelovens § 23 nr 1og 2: ”Administrasjonssjefen er den øverste leder for den samlede kommunale administrasjon…..” ”Administrasjonssjefen skal sørge for at administrasjonen drives i samsvar med lover, forskrifter og overordnede instrukser, og at den er gjenstand for betryggende kontroll” jmfr §23 nr 2. Dette innebærer et ansvar for både å etablere kontrollsystemer og sørge for at de virker etter sin hensikt.

69

Må kommunen drive internkontroll?

Kommunelovens § 77 Kontrollutvalget: Nr 5. Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens eller fylkeskommunens interesser i selskaper m.m.

70

Må kommunen drive internkontroll?

Kommunelovens § 77 Kontrollutvalget: Nr 7: Kontrollutvalget kan hos kommunen eller fylkeskommunen, uten hinder av taushetsplikt, kreve enhver opplysning, redegjørelse eller ethvert dokument og foreta de undersøkelser som det finner nødvendig for å gjennomføre oppgavene.

71

Må kommunen drive internkontroll?

Kommunelovens § 77 Kontrollutvalget: Nr 6: Kontrollutvalget skal rapportere resultatene av sitt arbeid til kommunestyret eller fylkestinget. Før en sak rapporteres til kommunestyret eller fylkestinget skal den ha vært forelagt administrasjonssjefen til uttalelse.

72

Må kommunen drive internkontroll?

Kommunelovens § 80. Selskapskontroll ” I interkommunale selskaper og i aksjeselskaper der en kommune alene eller sammen med andre kommuner eier alle aksjer, og i heleide datterselskaper til slike selskaper, har kommunens kontrollutvalg og revisor rett til å kreve de opplysninger som finnes påkrevd for deres kontroll, så vel fra selskapets daglige leder som fra styret og den valgte revisor for selskapet. I den utstrekning det finnes nødvendig, kan kontrollutvalget og kommunens revisor selv foreta undersøkelser i selskapet.

73

Må kommunen drive internkontroll?

Forskrift om kommunal revisjon § 3 Revisjonens innhold Revisor skal ved revisjon av årsregnskapet vurdere om årsregnskapet er avlagt i samsvar med lov og forskrifter, derunder om det gir et uttrykk for den økonomiske virksomhet i regnskapsåret og stillingen ved årsskiftet som er i overenstemmelse med god kommunal regnskapsskikk.

74

Må kommunen drive internkontroll?

Videre skal revisor: Se etter at beløpene i kommunens eller det kommunale foretakets årsregnskap stemmer med regulert budsjett slik det fremstår etter gyldige vedtak/endringer fattet på riktig beslutningsnivå, og at vesentlige avvik er redegjort for i årsberetningen.

75

Må kommunen drive internkontroll?

Videre skal revisor også: Vurdere om opplysninger i årsberetningen om årsregnskapet er konsistente med årsregnskapet. Vurdere om den revisjonspliktiges ledelse har oppfylt sin plikt til å sørge for ordentlig og oversiktlig registrering og dokumentasjon av regnskapsopplysninger i samsvar med lover og forskrifter.

76

Må kommunen drive internkontroll?

Revisor skal se etter at den revisjonspliktige har ordnet den økonomiske internkontrollen på en betryggende måte og med forsvarlig kontroll. Revisor skal gjennom revisjonen bidra til å forebygge og avdekke misligheter og feil. Konstateres det misligheter ved revisjon, eller på annen måte, skal revisor straks sende foreløpig innberetning til kontrollutvalget.

77

Må kommunen drive internkontroll?

Revisjonsforskriften § 6 Kommunens eller fylkeskommunens virksomhet skal være gjenstand for forvaltningsrevisjon Forvaltningsrevisjon innebærer å gjennomføre systematiske vurderinger av økonomi, produktivitet, måloppnåelse og virkninger ut fra kommunestyrets eller fylkestingets vedtak og forutsetninger.

78

Må kommunen drive internkontroll?

Forvaltningsrevisjonen skal undersøke om Kommunen bruker ressurser til å løse oppgaver som samsvarer med kommunestyrets vedtak og forutsetninger Kommunens ressursbruk og virkemidler er effektive i forhold til målene som er satt på området Regelverket etterleves

79

Må kommunen drive internkontroll?

Forvaltningsrevisjonen skal også undersøke om Forvaltningens styringsverktøy og virkemidler er hensiktsmessige Beslutningsgrunnlaget fra administrasjonen til de politiske organer samsvarer med offentlige utredningskrav Resultatene i tjenesteproduksjonen er i tråd med kommunestyrets eller fylkestingets forutsetninger og/eller om resultatene for virksomheten er nådd.

80

Kommunen plikter å ha god intern kontroll

Kommunestyret fatter beslutninger, og påser at disse settes ut i livet, administrasjonssjefen sørger for at beslutningene blir satt ut i livet på en hensiktsmessig måte, god intern kontroll sikrer dette, mens revisjonen ser etter at beslutningene er gjennomført med gode resultater, god ressursbruk, innenfor regelverket og med riktig økonomisk informasjon om aktiviteten.

81

Internkontroll består av:

Komponentene i intern kontroll COSO rapporten beskriver 5 innbyrdes sammenhengende komponenter Kontrollmiljøet Risikovurdering Kontrollaktiviteter Informasjon og kommunikasjon Overvåkning

82

Internkontrollens 5 komponenter

Overvåkning Kontrollmiljø Intern kontroll Risikovurdering Informasjon og kommunikasjon Kontrollaktiviteter

83

Når alle elementer er til stede, kan endringer finne sted

Når alle elementer er til stede, kan endringer finne sted. Når noe mangler, blir resultatet et annet. Visjon Verdier Strategi Ressurser Kompe tanse Motiva sjon Handling Tilbake melding Endring Verdier Strategi Ressurser Kompe tanse Motiva sjon Handling Tilbake melding Forvirring Visjon Strategi Ressurser Kompe tanse Motiva sjon Handling Tilbake melding Korrupsjon Visjon Verdier Ressurser Kompe tanse Motiva sjon Handling Tilbake melding Flere retninger Visjon Verdier Strategi Kompe tanse Motiva sjon Handling Tilbake melding Frustrasjon Visjon Verdier Strategi Ressurser Motiva sjon Handling Tilbake melding Trethet Visjon Verdier Strategi Ressurser Kompe tanse Handling Tilbake melding Treghet Visjon Verdier Strategi Ressurser Kompe tanse Motiva sjon Tilbake melding Ingen resultat Visjon Verdier Strategi Ressurser Kompe tanse Motiva sjon Tvil

84

Kommunens og fylkeskommunens tilsyns – og kontrollsystem

Kommunelovens bestemmelser om tilsyn og kontroll – skjematisk . Tilsynsorganene: Kommunestyret/fylkestinget, Koml. § 76 Administrasjonssjefen, Koml. § 23 Kontrollutvalget, Koml. § 77 Revisjonen, Koml. § 28 KU sekretariatet, KU-forskriften § 20 Kommunelovens bestemmelser om tilsyn og kontroll – skjematisk . Tilsynsorganene: Kommunestyret/fylkestinget Administrasjonssjefen Kontrollutvalget Revisjonen

85

Grunnleggende styringsprinsipper

Kommunestyret/fylkestinget skal: Fastsette og sikre mål og resultatkrav Sikre drift i samsvar med gjeldene lover og regler Kreve tilstrekkelig styringsinformasjon og forsvarlig beslutningsgrunnlag Styring og oppfølging må tilpasses kommunenes/fylkeskommunens enheters egenart samt risiko og vesentlighet.

86

Verdigrunnlag og prinsipper for økonomiforvaltningen spesielt

Det viktigste lovgrunnlaget finnes i kommuneloven. Koml. § 1 ”…med sikte på en bærekraftig utvikling.” Økonomibestemmelsene stiller krav til og gir rammebetingelsene for kommunens økonomiforvaltning Koml. Kapittel 8

87

Definisjon: Intern kontroll økonomi er en prosess iverksatt av kommunestyret, rådmann og annen fagmyndighet. Den er utformet slik at man oppnår rimelig sikkerhet for at formålene innen følgende kategorier av IKØ nås:

88

ELEMENTER I SYSTEM FOR INTERN KONTROLL

FORMÅL Effektiv og hensikts-messig drift Pålitelig økonomisk rapportering Etterlevelse av lover, forskrifter og andre gitte bestemmelser INTEGRERTE KOMPONENTER KONTROLLMILJØ RISIKOVURDERING KONTROLLTILTAK INFORMASJON OG KOMMUNIKASJON OVERVÅKING ELEMENTER I SYSTEM FOR INTERN KONTROLL ANSVARSPLASSERING REGELVERK RUTINEBESKRIVELSER, STANDARDBREV- OG SKJEMAER (MEDARBEIDERNES PRAKSIS) Måleffektiv og kostnadseffektiv drift (i prosessen/rutinen, i funksjonen, i systemet – IKT og dokumentflyt) Pålitelighet i den økonomiske rapporteringen (økonomistyringen – lønn, regnskap, budsjett og økonomiplan, innkjøp) Overholdelse av aktuelle lover, forskrifter og andre bestemmelser (vedtak) Kontrollaktivitet Handlingsplaner og rutiner som sikrer gjennomføring av arbeidsoppgavene Informasjon og kommunikasjon Rett informasjon formidles til rett tid og de ansatte må få beskjed om å ta kontroll på alvor ( kvalitetssikring av arbeidsoppgavene) Overvåkning IKT – systemer trenger kontinuerlig overvåkning Velfungerende intern kontroll økonomi kan sammenfattes i begrepet god intern kontroll økonomiskikk som : God forvaltningssikk God forretningsskikk God regnskapsskikk Satt i system ved dokumentasjon av kommunens arbeidsoppgaver I følge kommunelovens § punkt har rådmannen ansvar for at rutiner for intern kontroll økonomi blir etablert

Måleffektiv og kostnadseffektiv drift. (i prosessen/rutinen, i funksjonen, i systemet – IKT og dokumentflyt) Pålitelighet i den økonomiske rapporteringen (økonomistyringen – lønn, regnskap, budsjett og økonomiplan, innkjøp) Overholdelse av aktuelle lover, forskrifter og andre bestemmelser (vedtak) Kontrollaktivitet. Handlingsplaner og rutiner som sikrer gjennomføring av arbeidsoppgavene. Informasjon og kommunikasjon. Rett informasjon formidles til rett tid og de ansatte må få beskjed om å ta kontroll på alvor ( kvalitetssikring av arbeidsoppgavene) Overvåkning. IKT – systemer trenger kontinuerlig overvåkning. Velfungerende intern kontroll økonomi kan sammenfattes i begrepet god intern kontroll økonomiskikk som : God forvaltningssikk. God forretningsskikk. God regnskapsskikk. Satt i system ved dokumentasjon av kommunens arbeidsoppgaver. I følge kommunelovens § punkt har rådmannen ansvar for at rutiner for intern kontroll økonomi blir etablert.")

89

IKØ - presisering IKØ er en prosess (et middel og ikke et mål)

IKØ uføres av mennesker IKØ forventes å gi rimelig sikkerhet, ikke absolutt sikkerhet IKØ fokuserer på måloppnåelse

90

God intern kontroll økonomiskikk

Kan sammenfattes i: God forvaltningsskikk God forretningsskikk God regnskapsskikk Satt i system ved dokumentasjon av kommunens arbeidsoppgaver Rådmannen ansvar for at rutiner for intern kontroll økonomi blir etablert Koml. § 23 2. Velfungerende intern kontroll økonomi kan sammenfattes i begrepet god intern kontroll økonomiskikk som: God forvaltningsskikk God forretningsskikk God regnskapsskikk Satt i system ved dokumentasjon av kommunens arbeidsoppgaver I følge kommunelovens § punkt har rådmannen ansvar for at rutiner for intern kontroll økonomi blir etablert

91

Internkontroll vs intern kontroll

Arbeidsmiljø Helse, miljø og sikkerhet Intern kontroll Styring, oppfølging, forvaltning I høyeste grad økonomirelatert (men også et generelt element i en styrings – eller sikringssløyfe). Administrativ egenkontroll blir ofte brukt istedenfor intern kontroll

. Administrativ egenkontroll blir ofte brukt istedenfor intern kontroll.")

92

Hva er intern kontroll på økonomiområdet ?

Et velfungerende sikringssystem som bidrar til optimal styring, oppfølging og forvaltning av kommunes/fylkekommunens økonomiske ressurser slik at kommunen/fylkeskommunen settes i stand til å nå sine overordene mål. Mer konkret: En risikoanalyse Dokumentert ansvarsstruktur for økonomiske disposisjoner Dokumenterte rutiner på økonomiområdet Systemet beviser at det virker i praksis Leders aksjon og reaksjon

93

Økonomistyring å kunne vise til et resultat

Økonomisk styring er nødvendig for: å kunne vise til et resultat beregne resultater som kan oppnås og fortelle oss hva det vil koste å følge alternative strategier og handlingsplaner. I følge undersøkelser består økonomistyring av: • 10 % system og rapportering • 90 % holdninger, kunnskap og adferd

94

Grunnleggende mål innen økonomiområdet

Hovedmål for saksbehandling av økonomisaker Alle saker skal behandles og det skal fattes vedtak innenfor gjeldende lover og retningslinjer Saksbehandling korrekt med hensyn til utførende tjenestested og i henhold til lover og retningslinjer trukket opp for de ulike sakene Vedtak fattes av riktig tjenestested og at alle vedtak blir utført/fulgt opp innen rimelig tid

95

Grunnleggende mål innen økonomiområdet

Delmål for saksbehandling av økonomisaker: Alle økonomisaker blir registrert Alle økonomisaker blir behandlet Sikre riktig saksbehandling med nødvendig/ tilstrekkelig grunnlag for innstilling til vedtak Vedtak innenfor lover/regler og av riktig instans i organisasjonen Budsjettdekning for eventuelle vedtak Mest mulig rasjonell og effektiv saksbehandling Alle vedtak blir gjennomført innen rimelig tid

96

Innkjøp

97

Innkjøp Revisjon av lov og forskrift om offentlige anskaffelser ble vedtatt 7. April 2006 De reviderte innkjøpreglene trer i kraft 1. Januar 2007

98

Innkjøp Lov om offentlig anskaffelser: Gjelder

for stat, kommuner, fylkeskommuner og andre offentligrettslige organer fra 1. Innkjøpskrone for kjøp av varer, tjenester og bygge- og anleggsvirksomhet Offentligrettslig organ Som ikke ”driver butikk” og er et selvstendig rettssubjekt og i hovedsak er finansiert / styrt av det offentlige

99

Innkjøp Lov om offentlige anskaffelser - endring i lovteksten fra §1. Formål. Et tillegg: ” Regelverket skal også bidra til at det offentlige opptrer med høy integritet, slik at allmennheten kan ha tillit til at offentlige anskaffelser skjer på en samfunnstjenlig måte.»” Betyr enda mer fokus på antikorrupsjon

100

Innkjøp I den senere tid har det vært stort fokus på offentlige anskaffelser. Nyhetsbildet preges alt for ofte av saker som stiller offentlige myndigheters anskaffelsespraksis i et svært dårlig lys Derfor bør det slås fast at alt innkjøpsarbeid i NN kommune skal preges av integritet og profesjonalitet og utføres på en slik måte at det oppnår tillit og respekt — både hos leverandører, befolkningen og i allmennhetens rettsoppfatning for øvrig Virkemiddelet som sikrer en slik praksis er nulltoleranse i kommunens administrasjon overfor brudd på innkjøpsreglementet, og nødvendig opplæring av medarbeidere som har innkjøpsansvar

101

Innkjøp Innkjøpsfaglige tiltak: NHOs etiske handlingsregler

Grønt lys – som regel greit Gaver til selskapet ved store anledninger Profilgaver av ubetydelig verdi Gaver av liten verdi (eks vin, blomster) Arbeidslunsj/middag Faglige arrangement der deltakers arbeidsgiver dekker reise og opphold Moderat innkvartering på bedriftens eget gjestehus Fellestransport over mindre avstander Gult lys – må vurderes Personlige gaver ved runde år og andre anledninger Lojalitetsbonuser til ansatte som privatperson (f eks fly, hotell) ”Takk-for hjelpen” gaver Faglige arrangement der reise og opphold betales av andre Billetter til kultur-og sportsarrangementer Dyre måltider Deltakelse med ledsager Invitasjoner til private anledninger Rødt lys – må unngås Penger og annet som lett kan innløses i penger Ytelser som arbeid på mottakers private eiendom Gaver med betingelser Gaver gitt i det skjulte Kostbare reiser, opphold eller arr. med lite faglig innhold Bevertning eller arr. som er egnet til å påvirke i en forhandlingssituasjon Seksuelle tjenester

Arbeidslunsj/middag. Faglige arrangement der deltakers arbeidsgiver dekker reise og opphold. Moderat innkvartering på bedriftens eget gjestehus. Fellestransport over mindre avstander. Gult lys – må vurderes. Personlige gaver ved runde år og andre anledninger. Lojalitetsbonuser til ansatte som privatperson (f eks fly, hotell) Takk-for hjelpen gaver. Faglige arrangement der reise og opphold betales av andre. Billetter til kultur-og sportsarrangementer. Dyre måltider. Deltakelse med ledsager. Invitasjoner til private anledninger. Rødt lys – må unngås. Penger og annet som lett kan innløses i penger. Ytelser som arbeid på mottakers private eiendom. Gaver med betingelser. Gaver gitt i det skjulte. Kostbare reiser, opphold eller arr. med lite faglig innhold. Bevertning eller arr. som er egnet til å påvirke i en forhandlingssituasjon. Seksuelle tjenester.")

102

Innkjøp Lov om offentlige anskaffelser Endring i lovteksten fra 1.1.07

§1. Formål. Et tillegg: ” Regelverket skal også bidra til at det offentlige opptrer med høy integritet, slik at allmennheten kan ha tillit til at offentlige anskaffelser skjer på en samfunnstjenlig måte.»” Betyr enda mer fokus på antikorrupsjon

103

Innkjøp Endring i lovteksten fra 1.1.07 - Ulovlige direkteanskaffelser

§ 7b KOFA kan ilegge overtredelsesgebyr på inntil 15% av anskaffelsens verdi dersom nemda finner at det er utført en ulovlig direkteanskaffelse Foreldelse etter 2 år ”Overtredelsesgebyr er en ny og streng reaksjonsform hvor hensikten er å komme til livs de tilfeller der oppdragsgiver ignorerer eller overser kravet til kunngjøring.”

104

Innkjøp Endring i lovteksten fra 1.1.07 - Universiell utforming

§ 6 ”Nye offentlige innkjøpsregler skal gjøre det enklere å ha en funksjonshemning. Innkjøpere i forvaltningen skal nå ta hensyn til såkalt universell utforming før de gjør sine valg. Det innebærer at i offentlig sammenheng skal alt fra potteplanter med pollenpotensiale, til transportmidler og bygninger med dårlig gjennomtenkte tilgjengelighetsløsninger, siles ut allerede i innkjøpsfasen.” Spesielt viktig innen feltet ”bygg og anlegg”

105

Innkjøp Innkjøpsreglementet: Alle anskaffelser skal baseres på

Høy integritet og god etikk Gjeldende lover og regler Konkurranse Likebehandling Forutberegnelighet Etterprøvbarhet Forretningsmessighet Objektive og ikke-diskriminerende kriterier Habilitet og dualisme Miljø Økonomisk mest fordelaktige

106

Innkjøp Endring i forskriftsteksten fra protokollplikt < : Skal føres protokoll fra og med Enkel protokoll, hvor det aller vesentligste er å beskrive hvilke tiltak som gjennomføres for å sikre reell konkurranse om kontrakten med navn på leverandør(er) som har mulighet til å levere tilbud Inkluderer krav om skatteattester og HMS-attest

som har mulighet til å levere tilbud. Inkluderer krav om skatteattester og HMS-attest.")

107

Innkjøp Innkjøpsrutinen: Skal tenke på: Ansvar Sanksjon Beløpsgrensene

Gjeldende lover og regler Etiske retningslinjer innkjøpsreglement Oppgavefordeling Engangskjøp < 500,- kr Tabellene Flytskjemaene Rammeavtaler

108

Innkjøp Nye prosedyrer:

Konkurransepreget dialog, dynamisk innkjøpsordning, Parallelle rammeavtaler, elektronisk auksjon

109

Innkjøp Grønne innkjøp:

Norge ligger helt i Europa-toppen når det gjelder miljøbevisste offentlige innkjøp. For å styrke dette arbeidet ytterligere, er det nye regelverket enda bedre tilrettelagt for å gjøre grønne innkjøp. Blant annet åpner forskriften for bruk av merking for å dokumentere miljøkvalitetene, som for eksempel Svanen Statsråden ønsker også akseptable produksjonsforhold, men hva skal vi da spørre om?

110

Innkjøp Tildeling under EØS: § 13-2 Kriterier for valg av tilbud

(2) Dersom tildelingen av kontrakten skjer på grunnlag av det økonomisk mest fordelaktige tilbud, skal det benyttes kriterier som har tilknytning til kontraktsgjenstanden. Dette kan for eksempel være kvalitet, pris, teknisk verdi, estetiske og funksjonsmessige egenskaper, miljøegenskaper, driftsomkostninger, rentabilitet, kundeservice, teknisk bistand, eller tid for levering eller ferdigstillelse. Alle kriterier som vil bli lagt til grunn skal oppgis i kunngjøringen eller konkurransegrunnlaget. Der oppdragsgiver på forhånd har bestemt seg for prioriteringen eller vektingen av kriteriene skal dette angis i kunngjøringen eller konkurransegrunnlaget

Dersom tildelingen av kontrakten skjer på grunnlag av det økonomisk mest fordelaktige tilbud, skal det benyttes kriterier som har tilknytning til kontraktsgjenstanden. Dette kan for eksempel være kvalitet, pris, teknisk verdi, estetiske og funksjonsmessige egenskaper, miljøegenskaper, driftsomkostninger, rentabilitet, kundeservice, teknisk bistand, eller tid for levering eller ferdigstillelse. Alle kriterier som vil bli lagt til grunn skal oppgis i kunngjøringen eller konkurransegrunnlaget. Der oppdragsgiver på forhånd har bestemt seg for prioriteringen eller vektingen av kriteriene skal dette angis i kunngjøringen eller konkurransegrunnlaget.")

111

Innkjøp Vekting – over EØS § 22-2 Kriterier for valg av tilbud

(2) Dersom tildelingen av kontrakten skjer på grunnlag av det økonomisk mest fordelaktige tilbud, skal det benyttes kriterier som har tilknytning til kontraktsgjenstanden. Dette kan for eksempel være kvalitet, pris, teknisk verdi, estetiske og funksjonsmessige egenskaper, miljøegenskaper, driftsomkostninger, rentabilitet, kundeservice og teknisk bistand, og tid for levering eller ferdigstillelse. Alle kriterier som vil bli lagt til grunn skal oppgis i kunngjøringen eller konkurransegrunnlaget. Oppdragsgiver skal angi den relative vektingen som gis hvert av kriteriene. Vektingen kan angis innenfor et område med et passende maksimalt utslag. (3) Der det etter oppdragsgivers mening av påviselige grunner ikke er mulig å foreta en vekting, skal oppdragsgiver i kunngjøringen eller konkurransegrunnlaget angi kriteriene i prioritert rekkefølge med det viktigste først.

Dersom tildelingen av kontrakten skjer på grunnlag av det økonomisk mest fordelaktige tilbud, skal det benyttes kriterier som har tilknytning til kontraktsgjenstanden. Dette kan for eksempel være kvalitet, pris, teknisk verdi, estetiske og funksjonsmessige egenskaper, miljøegenskaper, driftsomkostninger, rentabilitet, kundeservice og teknisk bistand, og tid for levering eller ferdigstillelse. Alle kriterier som vil bli lagt til grunn skal oppgis i kunngjøringen eller konkurransegrunnlaget. Oppdragsgiver skal angi den relative vektingen som gis hvert av kriteriene. Vektingen kan angis innenfor et område med et passende maksimalt utslag. (3) Der det etter oppdragsgivers mening av påviselige grunner ikke er mulig å foreta en vekting, skal oppdragsgiver i kunngjøringen eller konkurransegrunnlaget angi kriteriene i prioritert rekkefølge med det viktigste først.")

112

Innkjøp Begrunnelsesplikt ved tildeling:

§ §11-14 og Oppdragsgivers begrunnelsesplikt (1) Oppdragsgivers begrunnelse om kontraktstildeling og valg av leverandør til rammeavtale i henhold til § 13-3 (meddelelse om kontraktstildeling og karenstid før inngåelse av kontrakt) første ledd skal inneholde tilstrekkelig informasjon om det valgte tilbudet til at leverandøren kan vurdere om oppdragsgivers valg har vært saklig og forsvarlig, i samsvar med angitte tildelingskriterier.

Oppdragsgivers begrunnelse om kontraktstildeling og valg av leverandør til rammeavtale i henhold til § 13-3 (meddelelse om kontraktstildeling og karenstid før inngåelse av kontrakt) første ledd skal inneholde tilstrekkelig informasjon om det valgte tilbudet til at leverandøren kan vurdere om oppdragsgivers valg har vært saklig og forsvarlig, i samsvar med angitte tildelingskriterier.")

113

Innkjøp Sosial vinkling:

Den nye forskriften åpner også for at innkjøperne kan avgrense en konkurranse til bedrifter der flertallet av de ansatte som skal lage produktet eller utføre tjenesten, har en funksjonshemning. Innkjøperne kan dessuten stille sosiale betingelser til leverandørene, som for eksempel krav om integrering av langtidsledige.

114

Innkjøp Sosial vinkling:

Regjeringen ønsker å legge til rette for at frivillige organisasjoner skal kunne videreutvikle sitt samfunnsnyttige arbeid. Det skal derfor fortsatt være adgang til å kjøpe helse- og sosialtjenester direkte fra ideelle organisasjoner. Prøveordningen fra 2004 er dermed permanent

115

Korrupsjon

116

Korrupsjon Hva er korrupsjon:

Lovendringen av 4. juli 2003 (Straffelovens § 276 A) «For korrupsjon straffes den som a) for seg eller andre krever, mottar eller aksepterer et tilbud om en utilbørlig fordel i anledning av stilling, verv eller oppdrag, eller b) gir eller tilbyr noen en utilbørlig fordel i anledning av stilling, verv eller oppdrag. Med stilling, verv eller oppdrag i første ledd menes også stilling, verv eller oppdrag i utlandet. Straffen for korrupsjon er bøter eller fengsel inntil 3 år. Medvirkning straffes på samme måte.»

«For korrupsjon straffes den som. a) for seg eller andre krever, mottar eller aksepterer et tilbud om en utilbørlig fordel i anledning av stilling, verv eller oppdrag, eller. b) gir eller tilbyr noen en utilbørlig fordel i anledning av stilling, verv eller oppdrag. Med stilling, verv eller oppdrag i første ledd menes også stilling, verv eller oppdrag i utlandet. Straffen for korrupsjon er bøter eller. fengsel inntil 3 år. Medvirkning straffes på samme måte.»")

117

Korrupsjon Hva er korrupsjon: Straffbar korrupsjon ved innkjøp

Aktiv bestikkelse Passiv bestikkelse Påvirkningshandel Korrupsjon som foregår i grenselandet mellom politikk og næringsliv Lobby virksomhet Informasjonsrådgivning Agentvirksomhet Advokaters påvirkning for oppdragsgivere

118

Korrupsjon Særtrekk ved korrupsjon:

Korrupsjon har nær sammenheng med økonomisk utroskap, konkurranselovbrudd, regnskapslovbrudd og hvitvasking. Korrupsjon handler om skjulte avhengighetsforhold

119

Korrupsjon ”Jolyfisering?” Korrupsjon

Begrepsglidning i media – Frank Aarbrott Korrupsjon Underslag Gaver og tjenester Dårlig kontroll Naivitet, ufortjent tillit ”Jolyfisering?”

120

Korrupsjon Et lite apropos fra Frank Aarebrot (professor ved universitetet i Bergen) Kamp mot korrupsjon og alskens snusk er viktig! Men kampen må føres og koordineres internasjonalt Aktører i og utenfor media som lager et utvidet særnorsk korrupsjonsbegrep, kan komme til å tvinge norsk næringsliv til å måtte velge mellom handel og hykleri

Liknende presentasjoner