Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Forandre for å bevare YS' syn på OfTp

Advokat Andreas Moen, Parat/YS

2

Dagens OfTP: Ny modell for OfTp?

God pensjonsordning som blir dårligere Hvorfor blir pensjonsordningen dårligere? Ny modell for OfTp? Hvorfor gå i forhandlinger om ny modell? Haster det? Hva ønsker YS?

3

Hvorfor blir pensjonsordningen dårligere?

Tre utfordringer i dagens bruttomodell Offentlig AFP Samordningsfordelene Levealdersjusteringen

4

Hvorfor blir pensjonsordningen dårligere? Offentlig AFP

Verdien av OfTp er bla. knyttet til hvor mange som har behov for pensjon Meget verdifullt for de som ikke kan jobbe Vilkår for uførepensjon/trygdeytelser strammes til Likevel…

5

Hvorfor blir pensjonsordningen dårligere? Offentlig AFP

Antallet som går av med AFP er synkende Totalverdien av offentlig AFP dermed synkende Hvordan blir bildet for 60-, 70- og 80-kullene? Bør vi bry oss om arbeidslinja? Finnes det akseptable alternativer? (JA)

")

8

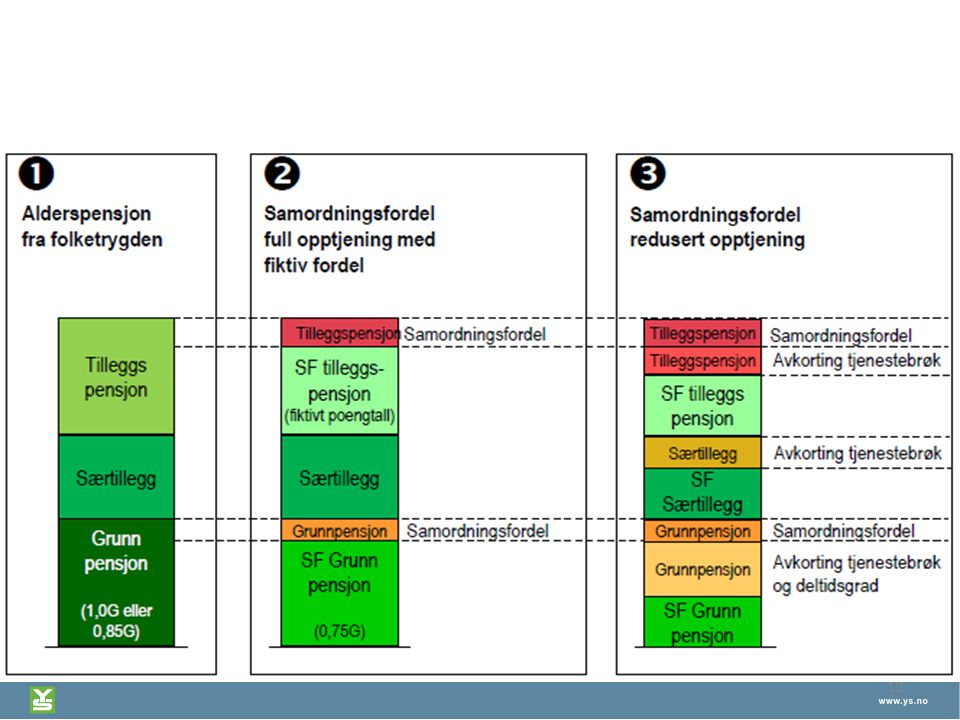

Hvorfor blir pensjonsordningen dårligere? Samordningsfordelene

Samordningsfordelene er betydelige! Samordningsfordelene reduseres pga Levealdersjustering har full effekt på bruttopensjonen Risiko ved nye samordningsregler for de født 1954+ Fiktivfordelen (år før 1992) forsvinner gradvis

forsvinner gradvis.")

9

Samordningsfordelenes verdi - KLP 2010/2011

Beregningene for alderspensjon basert på alderspensjonister i KLPs bestand født i 1940, 1941, 1942 og første halvår 1943 Basert på fullstendige og oppdaterte data fra NAV om faktisk folketrygd (grunnpensjon, tilleggspensjon og særtillegg) Sum folketrygd og tjenestepensjon ved full opptjening

Sum folketrygd og tjenestepensjon ved full opptjening.")

11

Hvorfor blir pensjonsordningen dårligere? Samordningsfordelene

Mindre samordningsfordeler betyr: Lavere pensjon Redusert innbytteverdi i ny pensjonsordning Nye samordningsregler nødvendig fra 2016 Bedre forhandlingsposisjon før disse er vedtatt?

12

Hvorfor blir pensjonsordningen dårligere? Levealdersjustering

Lovfestet og akseptert levealdersjustering "Spiser" av bruttonivå på 73,5 % av sluttlønn Verdien av garantien på 66 % t.o.m 1958 er begrenset Har full effekt ved bruk av AFP Kan bare motvirkes ved arbeid etter 67 år Totalverdien av OfTp synker i takt med levealdersjusteringen

15

Levealdersjustering Anslag på forholdstall (delingstall):

1943 1944 1945 1946 1947 1948 1949 1950 1951 1952 1953 1954 62 1,316 1,320 1,325 1,330 1,335 1,341 63 1,253 1,258 1,262 1,267 1,272 1,277 1,283 64 1,190 1,195 1,199 1,204 1,208 1,214 1,220 1,225 65 1,127 1,132 1,136 1,141 1,145 1,151 1,156 1,162 1,168 66 1,064 1,068 1,073 1,078 1,083 1,088 1,093 1,099 1,105 1,110 67 1 1,005 1,010 1,015 1,020 1,025 1,030 1,036 1,042 1,048 1,053 68 0,942 0,947 0,952 0,957 0,963 0,968 0,973 0,979 0,985 0,991 0,997 69 0,884 0,889 0,895 0,901 0,906 0,911 0,917 0,923 0,928 0,935 0,941 70 0,827 0,833 0,838 0,844 0,850 0,855 0,861 0,867 0,873 0,879 0,885 Alderspensjonen deles på forholdstallet

16

Forholdstall og delingstall

Foredragskompendium Forholdstall og delingstall Delingstall: Antall forventet leveår Anslag delingstall mai 2008: (SSB) 1983-kullets beregnede forholdstall ved 67 år er: 18,63 / 15,17 = 1,23 Eksempel – samme pensjonsrettigheter, forskjellig årgang: f får kr i samlet pensjon fra fylte 67 år f får kr i samlet pensjon fra fylte 67 år (kr /1,23) Alder 1943 1954 1958 1963 1973 1983 67 15,17 16,39 16,63 17,01 17,81 18,63 Statens Pensjonskasse 01/2003 16

1983-kullets beregnede forholdstall ved 67 år er: 18,63 / 15,17 = 1,23. Eksempel – samme pensjonsrettigheter, forskjellig årgang: f får kr i samlet pensjon fra fylte 67 år. f får kr i samlet pensjon fra fylte 67 år (kr /1,23) Alder ,17. 16,39. 16,63. 17,01. 17,81. 18,63. Statens Pensjonskasse 01/")

17

Levealdersjustering – motvirke effekt -Når årskullet oppnår forhodldstall 1

Fyller 67 år: Nødvendig pensjonsalder 1948 2015 67 år og 6 måneder 1949 2016 67 år og 7 måneder 1950 2017 67 år og 8 måneder 1951 2018 67 år og 9 måneder 1952 2019 67 år og 10 måneder 1953 2020 68 år …1983 2050 70 år og 4 måneder

18

Fleksibilitet mot folketrygden

Ulikt uttak av fleksibel alderspensjon og Oftp: Uttak ftr Uttak tp Andel ftr Andel tp Sum 67 år 52 % 16,5 % 68,5 % 68 år 15,4 % 67,4 % 69 år 12,3 % 64,3 % 70 år 8,8 % 60,8 % Uttak av folketrygd fra år og fortsatt arbeid etter å ha nådd forholdstall 1 - er en pensjonsfelle Årskull: 1949

19

Jobbe etter 67? Stat/kommune

Fra: SPK kundesenter Sendt: [dato] :44 Til: [NN] Emne: Alderspensjon Hei! Da du allerede har full opptjening i pensjonsordningen vil du ikke opptjene noe økt pensjon ved å fortsette i stilling etter fylte 67 år. Faktisk så vil det motsatte skje med din tjenestepensjon fra Statens pensjonskasse (SPK) hvis du fortsetter i stilling etter fylte 67 år, og dette vil du kunne lese mere om her: Skulle du velge å stå i stilling til 67 år vil din pensjon fra SPK bli ca brutto per år, ved å stå i stilling til 68 år 90000,- brutto per år og jobber du til 69 år er pensjonen redusert til 72000,- brutto per år. Skulle du velge å jobbe til 70 år vil pensjon fra SPK bli 52000,- brutto per år. Dette kan kompenseres ved at du venter med å ta ut alderspensjonen fra folketrygden (NAV) og tar ut denne fra samme dato (samtidig uttak) som SPK, da vil pensjonen fra NAV øke tilsvarende som vår pensjon reduseres. [navn], kundebehandler Kundesenteret telefon: Statens pensjonskasse, Pb Majorstuen, 0304 Oslo sentralbord: E-post til Parat-medlem. Les høyt det med rød skrift. Hvorfor er det sånn? Jo, offentlig tjenestepensjon er en bruttogaranti. Jo lenger du venter med å ta ut folketrygd, jo høyere andel av sluttlønn blir folketrygden alene. Da må SPK fylle på mindre for at du skal få 66 %. Problemet er likevel tapt pensjon, fordi folketrygden er nøytral. Om du venter med å ta ut folketrygd blir det likevel ikke høyere total pensjon. For du har jo færre år igjen å leve. Dette tar ikke SPK/KLP hensyn til. Offentlig tjenestepensjon bygger nemlig på en annen tankemåte, nemlig at man bare ser på årlig pensjon (og ikke total pensjon). Om man jobber til eksempelvis vil det for de aller fleste ikke være igjen noen rett til pensjon fra SPK/KLP. For da vil folketrygden alene ha nådd 66 % NB Grensen på 67 vil flytte seg oppover for yngre årskull. Effekten med redusert pensjon vil starte ved 68 år for 1953-kullet. Fordi det er først da man når forholdstall 1. For en som er født 1953 vil det derfor lønne seg å jobbe til 68, slik at levealdersjusteringen motvirkes. Så begynner denne effekten, med at SPK/KLP reduserer pensjonen. Se tabell 7 (levealdersjustering) og 34 (motvirke levealdersjustering).

hvis du fortsetter i stilling etter fylte 67 år, og dette vil du kunne lese mere om her: Skulle du velge å stå i stilling til 67 år vil din pensjon fra SPK bli ca brutto per år, ved å stå i stilling til 68 år 90000,- brutto per år og jobber du til 69 år er pensjonen redusert til 72000,- brutto per år. Skulle du velge å jobbe til 70 år vil pensjon fra SPK bli 52000,- brutto per år. Dette kan kompenseres ved at du venter med å ta ut alderspensjonen fra folketrygden (NAV) og tar ut denne fra samme dato (samtidig uttak) som SPK, da vil pensjonen fra NAV øke tilsvarende som vår pensjon reduseres. [navn], kundebehandler Kundesenteret telefon: Statens pensjonskasse, Pb Majorstuen, 0304 Oslo sentralbord: E-post til Parat-medlem. Les høyt det med rød skrift. Hvorfor er det sånn Jo, offentlig tjenestepensjon er en bruttogaranti. Jo lenger du venter med å ta ut folketrygd, jo høyere andel av sluttlønn blir folketrygden alene. Da må SPK fylle på mindre for at du skal få 66 %. Problemet er likevel tapt pensjon, fordi folketrygden er nøytral. Om du venter med å ta ut folketrygd blir det likevel ikke høyere total pensjon. For du har jo færre år igjen å leve. Dette tar ikke SPK/KLP hensyn til. Offentlig tjenestepensjon bygger nemlig på en annen tankemåte, nemlig at man bare ser på årlig pensjon (og ikke total pensjon). Om man jobber til eksempelvis vil det for de aller fleste ikke være igjen noen rett til pensjon fra SPK/KLP. For da vil folketrygden alene ha nådd 66 % NB. Grensen på 67 vil flytte seg oppover for yngre årskull. Effekten med redusert pensjon vil starte ved 68 år for 1953-kullet. Fordi det er først da man når forholdstall 1. For en som er født 1953 vil det derfor lønne seg å jobbe til 68, slik at levealdersjusteringen motvirkes. Så begynner denne effekten, med at SPK/KLP reduserer pensjonen. Se tabell 7 (levealdersjustering) og 34 (motvirke levealdersjustering).")

20

Jobbe etter 67? Stat/kommune

Fra: [NN] f. september 1947 (66 år) Sendt: [dato] :54 Til: [Tilitsvalgt] Emne: VS: Alderspensjon Husker at Parat hadde som «flaggsak» pensjon. Dette syntes jeg er en meget dårlig avtale organisasjonene har fått til – lønner seg ikke å arbeide etter fylte 67 år.

Sendt: [dato] :54 Til: [Tilitsvalgt] Emne: VS: Alderspensjon Husker at Parat hadde som «flaggsak» pensjon. Dette syntes jeg er en meget dårlig avtale organisasjonene har fått til – lønner seg ikke å arbeide etter fylte 67 år.")

21

Jobbe etter 67+? Stat/kommune

Årlig pensjon Total pensjon - fra SPK Lever til 82: Går av ved 67: kr x 15 = kr Går av ved 70 kr x 12 = kr Differanse = kr Lever til 85 Går av ved 67: kr x 18 = kr Går av ved 70: kr x 15 = kr Differanse = kr Er pensjonsgevinsten ved å gå av ved 67 år i stedet for 70 forsvarlig? I dette konkrete eksemplet – merk: full opptjening Har Engelstad rett. Tja. Det kommer an på hvor lenge vårt medlem lever. Ikke i dette eksempelet, dersom vårt medlem blir særlig eldre enn 85.

22

Hvorfor blir pensjonsordningen dårligere? Levealdersjustering

Dagens modell lite egnet for å motvirke levealdersjustering Totalverdien av dagens OfTp synker i takt med at yngre årskull jobber lengre Lavere verdi av AFP Dårlig/negativ å få uttelling bruttomodellen

23

Dagens modell for OfTp vil bli mindre verdifull for yngre årskull pga.

Oppsummering: Dagens modell for OfTp vil bli mindre verdifull for yngre årskull pga. Utforming av AFP Samordningsfordelene svekkes Levealdersjusteringens effekt Forhandlingsposisjonen svekkes gradvis God timing nå

24

Alternativer til dagens modell for OfTp?

«Påslagsmodell»? Forutsatt høyt (nok) nivå på opptjeningen Forutsetter akseptabelt minstenivå ved 62? Romslig overgangsordning Nettomodell? Kan være et alternativ Ektefellepensjon og uførepensjon er nå nettomodeller

nivå på opptjeningen. Forutsetter akseptabelt minstenivå ved 62 Romslig overgangsordning. Nettomodell Kan være et alternativ. Ektefellepensjon og uførepensjon er nå nettomodeller.")

Liknende presentasjoner