Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Arbeidet med intern kontroll og risikostyring i Oslo kommune

Byrådslederens avdeling Arbeidet med intern kontroll og risikostyring i Oslo kommune Spesialrådgiver Ellen Cecilie Braathen Byrådslederens avdeling

2

Disposisjon Fakta om Oslo kommune

Bakgrunn for økt fokus på intern kontroll Ambisjonsnivå Kursendring Aktører i prosessen Mulige utfordringer og gevinster

3

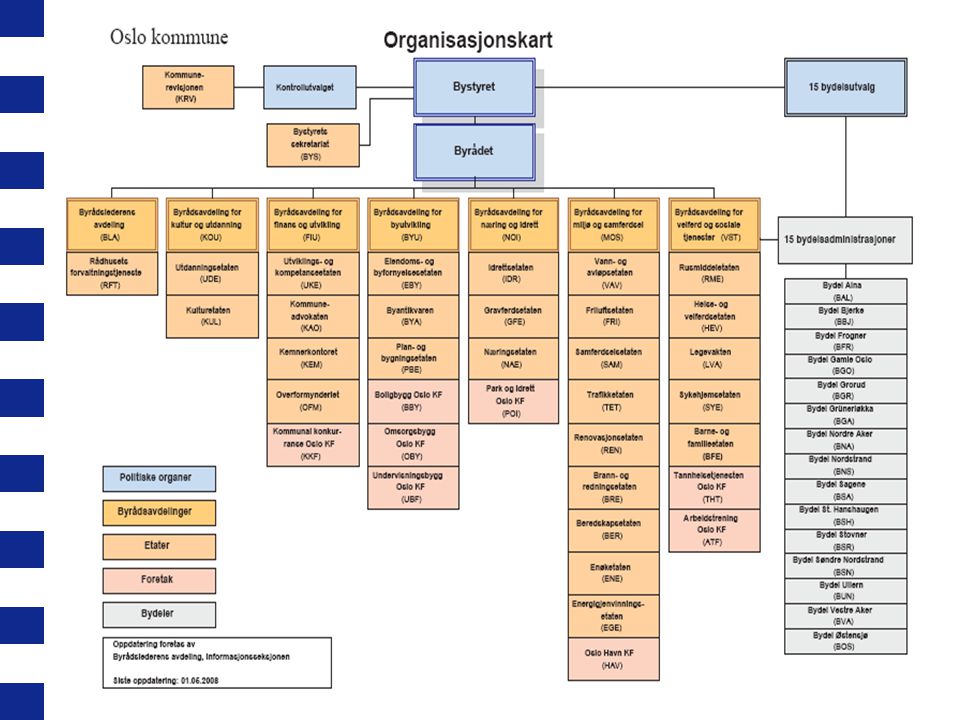

Fakta om Oslo kommune Parlamentarisk styringsmodell

Mer enn 43 000 ansatte. Over 50 virksomheter (etater, bydeler, kommunale foretak, aksjeselskaper) Brutto driftsutgifter ca 34 milliarder Over innbyggere

Brutto driftsutgifter ca 34 milliarder. Over innbyggere.")

5

Hva ligger i begrepet intern kontroll?

Begrepet intern kontroll defineres som, kontinuerlige prosesser, metoder og tiltak organisasjonen iverksetter for å legge til rette for: Målrettet og effektiv tjenesteproduksjon og drift Pålitelig økonomi- og styringsdata Etterlevelse av lover, regler og retningslinjer Beskyttelse av kommunens verdier og eiendeler Intern kontrollens formål er å forhindre styringssvikt, feil og mangler og bidra til at virksomheten når sine målsettinger på alle nivåer i organisasjonen. Kilde: COSO – rammeverk for intern kontroll

6

Korrupsjons- og mislighetssaker – bakgrunn for fokus på intern kontroll

Korrupsjonssaker avdekke slutten av 1980-tallet - Utvalg nedsatt - Prinsipielle endringer i styringssystem - Implementering av instrukser og regelverk Grove korrupsjons- og mislighetssaker avdekket i Fellestrekk svikt i intern kontroll - Læring fra forrige gang - Iverksette tiltak som sikrer mer kontinuerlig fokus

7

Forebygging - byrådets strategi

Forsterket intern kontroll Forsterket lederfokus Regelverksgjennomgang Kompetansebygging – nettverk Varslingsordninger Felles verdigrunnlag Etiske retningslinjer (ny utgave) Personalpolitisk strategi Åpenhet Lederkontrakter Risikovurderinger Anskaffelser Sluttrapporter fra bygge og Anleggsprosjekter Fullstendighetserklæringer

Personalpolitisk strategi. Åpenhet. Lederkontrakter. Risikovurderinger. Anskaffelser. Sluttrapporter fra bygge og. Anleggsprosjekter. Fullstendighetserklæringer.")

8

Ambisjonsnivå Bredere fokus – fra forebygging av korrupsjon til hele styringsprosessen Vektlegge intern kontroll med utvidet definisjon av begrepet risiko Tar ikke i bruk konseptet helhetlig risikostyring. - kompleks målstruktur - organisasjonens modenhet - krav til kompetanse - Helhetlig risikostyring er et komplisert styringsverktøy - behov for forenkling og ta et skritt om gangen - ressurser til implementering, rapporteringssystemer etc

9

Status/”modenhet” i risikostyringen

(Økonomistyrelsen: Veiledning om risikostyring i staten, 2007)

")

10

Rammeverk for god intern kontroll

Innhold - intern kontroll som en integrert del av virksomhetsstyringen - myndighet og ansvar for intern kontroll - formålet med intern kontroll - virkemidler for å nå målsettingene: Styrings- og kontrollmiljø Risikovurderinger Kontrollaktiviteter Informasjon og kommunikasjon Oppfølging Formål - sikre bedre virksomhetsstyring - prioritere de viktigste områdene gjennom identifisering og håndtering av risiko - forebygge korrupsjon og misligheter

11

Krav til risikovurderinger

Overordnet nivå Lavere nivåer Operative prosesser Prosjekter Som del av budsjett- prosessen Som grunnlag for mål og resultatkrav i styringsdialogen I forbindelse med utarbeidelse av virksom- hetesplaner og lignende Ved utforming og ved vesentlige endringer. Periodisk for nøkkel prosesser Som del av prosjekt-styringen. Hyppig oppdatering underveis

12

Opprinnelig plan - Prosjekt ”Forsterket intern kontroll”

Utvikle overordnet rammeverk og prinsipper for god intern kontroll Gjennomgå og revidere styringsdokumenter for sektorovergripende prosesser som: - Økonomiforvaltning - Personalforvaltning - IKT - Anskaffelser - Myndighetsutøvelse og saksbehandling Regelverksgjennomgang og etablering av styringsprinsipper på prosessnivå Skreddersøm og implementering i virksomhetsstyringen – støtte til virksomhetene Utvikle kontrollprogram – fokus gjennom repeterende risikovurderinger Måtte ta et skritt tilbake – overbygningen manglet

13

Hvilke behov så vi? Behov for en overbygning - vise sammenhengen mellom virksomhetsstyring – mål- og resultatstyring, intern kontroll. Hva dette betyr i Oslo kommune? Hvem som har ansvaret på de forskjellige nivåene? Hvordan prinsippene skal operasjonaliseres? I tillegg : Felles ”språk”, Enhetlig forståelse av begrepene Betydningen av prinsipper og virkemidler.

14

Overordende prinsipper for god virksomhetsstyring

Prinsipper som definerer det grunnleggende innholdet i styringsprosessen inkludert styringsdialogen mellom byrådsavdeling og virksomhet Utgangspunkt i prinsippene for mål- og resultatstyring Tydeliggjøre myndighet og ansvar på de ulike nivåene (byrådsavdeling og virksomhets) Synliggjøre rammeverket for intern kontroll som en integrert del i styringsprosessene

Synliggjøre rammeverket for intern kontroll som en integrert del i styringsprosessene.")

15

Aktører i prosessen I utgangspunktet en Top-down –prosess - den teoretiske plattformen utvikles på byrådsavdelings nivå - byrådsavdelingenes ansvar for å følge opp tydeliggjøres gjennom styringsdialogen - både byrådsavdeling og virksomhet deltar i pilotprosjekter - operasjonalisering av teorien skjer på virksomhetsnivå - beste praksis skapes både på byrådsavdelingsnivå og virksomhetsnivå - resultatene fra pilotprosjektene danner basis for en dynamisk veileder

16

Holdning og prioritering Konkret kunnskap om risiko Kompetanse

Oslo kommune Byrådslederens avdeling Mulige utfordringer? Holdning og prioritering Konkret kunnskap om risiko Kompetanse

17

Mulige gevinster? Gjennom prinsippene:

Oslo kommune Byrådslederens avdeling Gjennom prinsippene: Bedre prioritering og allokering av ressurser Korrigerende i forhold til måloppnåelse Implementeres som en del av virksomhetsstyringen Tydelige styringssignaler Sikkerhetsnett for ledelsen Gjennom prosessen: Langsiktig perspektiv - får med hele styringsprosessen Piloteringen - viser teori omsatt til praksis - ”learning by doing” - dokumenterer ”beste praksis” - forankring i hele linjen – alle sektorer og nivåer

Liknende presentasjoner