Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Økonomistyring og pengestrømmer i norsk idrett

Anita Pelsholen

2

Agenda Pengestrømmer Organisering Aktuelle lover

Regnskaps- og revisjonsbestemmelser for idretten Diverse

3

Spillemidlene (2011) NIF 566 000 000 Norsk Tipping - overskudd KUD

kr KUD - forvalter kr Samfunnsnyttige og humanitære org. 18 % Idrettsformål 45,5 % Kulturformål 36,5 % kr kr kr NIF Lokale aktivitetsmidler Spesielle aktiviteter, bl.a antidoping Forskning/utvikling Anlegg Idretten får sine penger fra overskuddet til Norsk Tipping KUD forvalter disse pengene, og de blir fordelt etter denne prosentsatsen til disse formålene. Tippenøkkelen Idretten får 45,5 % som i 2011 utgjorde kr. 566 millioner

4

Endring av tippenøkkelen

Fra 45,5 % til 64 % Innfasing skal tas ved hvert budsjettår Fjerne etterslepet på anlegg LAM fra 10 %– 12 % Andre grupper som kan motta midler fra idrettens andel: Friluftsliv og inaktive

5

Organisasjonsledd NIF 19 idrettskretser 54 særforbund 360 idrettsråd

Særkrets/region idrettslag

6

Organiasjonleddets egen lov (lovnorm fastsatt av NIF)

Lov, forskrifter og bestemmelser Følgende regelverk gjelder for organisasjonsleddene: NIFs lov Organiasjonleddets egen lov (lovnorm fastsatt av NIF) Idrettens regnskaps- og revisjonsbestemmelser for små organiasjonsledd tilsluttet NIF

Idrettens regnskaps- og revisjonsbestemmelser for små organiasjonsledd tilsluttet NIF.")

7

NIFs lov – kapittel 3 / lovnnorm § 12:

III. Økonomi §2-11. Regnskap, revisjon og kontrollkomité Store => regnskapsloven, engasjere revisor, kontrollkomite Små => regnskaps- og revisjonsbestemmelsene Alle organisasjonsledd som engasjerer revisor skal ha kontrollkomite uavhengig av størrelse Bankkonti disponeres av to i fellesskap Underslagforsikring skal være tegnet

8

Ivaretakelse av medlemmene ”Forvaltningsrevisjon”

NIFs lov – kapittel 3: §2-12. Kontrollkomiteen Velges på årsmøte Ivaretakelse av medlemmene ”Forvaltningsrevisjon” Avgir egen beretning til hver årsregnskap

9

Årsbudsjett/langtidsbudsjett vedtas på årsmøte/tinget

NIFs lov – kapittel 3: §2-13. Driftsbudsjett Årsbudsjett/langtidsbudsjett vedtas på årsmøte/tinget Budsjettet må være realistisk og man kan ikke budsjettere med underskudd hvis man ikke har positiv egenkapital som dekker underskuddet.

10

NIFs lov – kapittel 3: §2-14. Utlån og garanti Organisasjonsledd kan ikke gi lån eller stille garantier for lån hvis ikke lånet eller garantien er sikret med betryggende pant eller annen betryggende sikkerhet. Sikkerheten for lån og garantier skal opplyses i note til årsoppgjøret. Disposisjoner av ekstraordinær karakter og låneopptak skal vedtas på tinget. Tinget bør gi fullmakt. (lovnorm § 12 punkt 8).

.")

11

Regnskaps- og revisjonsbestemmelsene

Virkeområde Gjelder for små organisasjonsledd Norsk Standard Kontoplan Lovnormen: noen regler for økonomi, men er samme som i NIFs lov som allerede er gjennomgått Minimumskrav Ingen valgmulighet mtp rskl. Enkelte steder omtalt som ”idrettens kontoplan” – i prinsippet det samme

12

Regnskaps- og revisjonsbestemmelsene

Bokføringsbestemmelser Grunnleggende bokføringsprinsipper Spesifikasjoner av pliktig regnskapsrapportering Detaljbestemmelser Utgpkt bfl. Tilsvarende som bfl. Med unntak av GBS Tilsvarende som bfl./bff. Med enkelte unntak (ikke med: uttak/salg til eiere mv, Fra bfl, bff og forskrift til skattebetalingsloven. Ikke oppdatert mtp endringer bfl/bff – spes vedr oppbevaring, vil bli oppdatert NB TILLEGG; NIFs lov! Disponering av bankkonto + Underslagsforsikring

13

Regnskaps- og revisjonsbestemmelsene

Regnskapsbestemmelser Regnskapsår Regnskapsprinsippet Årsregnskapet og noteopplysninger Vurderingsregler og detaljbestemmelser 12 mnd + MÅ følge kalenderåret DVS IKKE KONTANTPRINSIPP. Sammenslåing av opptjeningsprinsippet (vedr inntekter) og kongurenssprinsippet (vedr resultatføring/periodisering) Signeres som normalt av samtlige av styrerts medlemmer – kun info for hvor sign skal være. NB! Fastsettes av årsmøtet. Noteopplysninger; begrenset krav, men det som er nødvendig for å bedømme stilling KUN MINIMUMSKRAV 4. Se neste slide

og kongurenssprinsippet (vedr resultatføring/periodisering) Signeres som normalt av samtlige av styrerts medlemmer – kun info for hvor sign skal være. NB! Fastsettes av årsmøtet. Noteopplysninger; begrenset krav, men det som er nødvendig for å bedømme stilling KUN MINIMUMSKRAV. 4. Se neste slide.")

14

Regnskaps- og revisjonsbestemmelsene

Revisjonsbestemmelser Valg av og krav til revisor Gjennomføring av revisjon Revisorloven Revisjonsstandarder + sjekkliste

15

Regnskaps- og revisjonsbestemmelsene

5. Ansvarsbestemmelser Erstatningsansvar Straffeansvar Revisorloven Revisjonsstandarder + sjekkliste

16

Diverse

17

Belastning for idrettslaget spesielt og for idretten generelt.

18

Hva er økonomisk kriminalitet?

Økonomisk kriminalitet er et paraplybegrep for en rekke lovbrudd. Det er profittmotiverte, lovstridige handlinger som begås innenfor, eller med utspring i en økonomisk virksomhet som i seg selv er – eller utgir seg for å være – lovlig. Eksempler på økonomisk kriminalitet er skatte- og avgiftsunndragelser (for eksempel lønn kamuflert som kjøregodtgjørelse), korrupsjon, økonomisk utroskap, bedrageri og underslag, brudd på regnskapsbestemmelser og misbruk av offentlige støtteordninger.

, korrupsjon, økonomisk utroskap, bedrageri og underslag, brudd på regnskapsbestemmelser og misbruk av offentlige støtteordninger.")

19

Hvorfor foregår det økonomisk kriminalitet i idretten?

Mye penger i omløp Svake rutiner og kontroll Holdninger

20

Arbeidsprosess – så langt

Kartlegge preventive tiltak og forbedring av disse – pågår sammen med firmaet BDO Kartlegging av omfang av mistanker om økonomisk kriminalitet i idrettslag Hvordan avdekke økonomisk kriminalitet bedre enn i dag Hvordan få anmeldt mistanke om økonomisk kriminalitet til politiet bedre enn i dag

21

Hvilke tiltak kan iverksettes?

Regelverk og rammeverk Avholdelse av kurs Informasjon på Krav til rutiner og intern kontroll Underslagsforsikring Tilbud om regnskapsførsel Regnskapssystem Etterforskning Avdekkende tiltak Forebyggende tiltak

22

Kurs i økonomistyring og regnskap i regi av idrettskretsen:

Kurs for kasserer/regnskapsfører Kurs for styret/daglig ledelse Ekstramodul for valgt revisor Ekstramodul for kontrollkomite To første er i hovedsak like – kasserer er mer praktisk rettet/mer detaljer

23

Merverdiavgift Merverdiavgiftsloven

Kompensasjon av merverdiavgift på varer og tjenester Kompensasjon av merverdiavgift ved bygging av idrettsanlegg Utvidet MVA-plikt på idrettsområdet (Kulturmoms) Mva på interne tjenester (fritak)

Mva på interne tjenester (fritak)")

24

Skattefradrag for gaver

Kort om ordningen Krav til fradrag Rapporteringsprosess Finnes informasjon på idrett.no Krav: Pengegave – får ikke fradrag ved andre gaver (eks utstyr el) REN GAVE – ikke motytelse Fra kr SAMLET gave over må betales via bank Godkjent organisasjon Rapporteres til NIF – åpner 17. november – frist 15 januar.

REN GAVE – ikke motytelse. Fra kr. SAMLET gave over må betales via bank. Godkjent organisasjon. Rapporteres til NIF – åpner 17. november – frist 15 januar.")

25

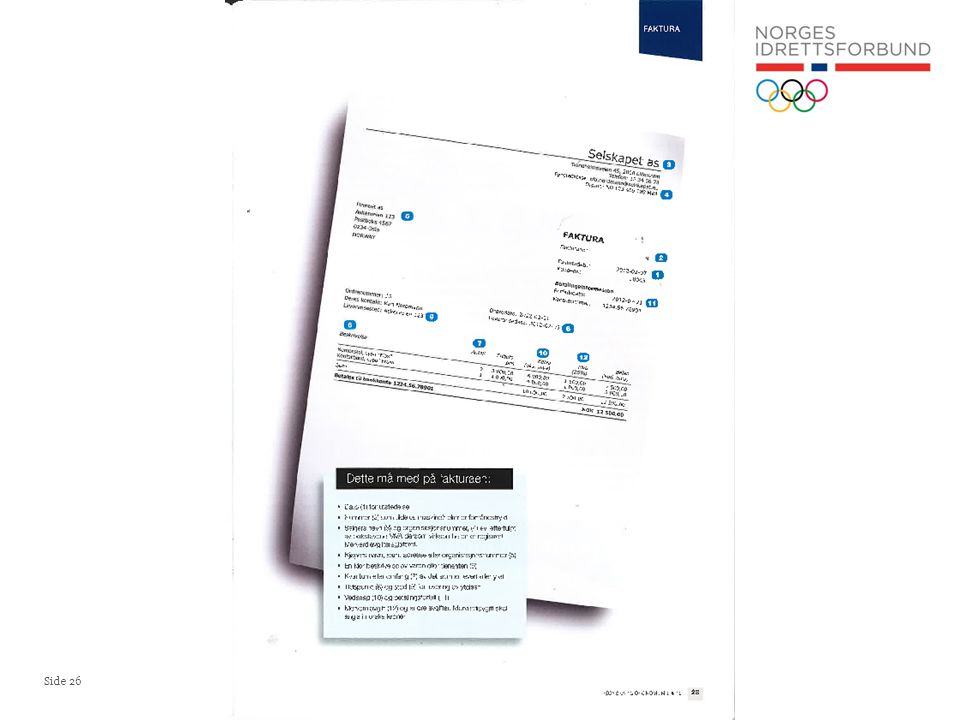

Krav til fakturaer Skal være fra regnskapssystem eller forhåndsnr.

Firmaopplysninger (mva-reg?) Beskrivende tekst Betalingsinformasjon

Beskrivende tekst. Betalingsinformasjon.")

27

Informasjon fra NIF: www.idrett.no Klubbguiden/klubbøkonomi

Finnes informasjon på idrett.no Krav: Pengegave – får ikke fradrag ved andre gaver (eks utstyr el) REN GAVE – ikke motytelse Fra kr SAMLET gave over må betales via bank Godkjent organisasjon Rapporteres til NIF – åpner 17. november – frist 15 januar.

REN GAVE – ikke motytelse. Fra kr. SAMLET gave over må betales via bank. Godkjent organisasjon. Rapporteres til NIF – åpner 17. november – frist 15 januar.")

Liknende presentasjoner