Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

“KOmmune - STat - RApportering”

(KOSTRA) Innlegg på møte i nettverket for samferdsel i ASSS v/Jan Monsrud Seniorrådgiver Seksjon for transport,-reiselivs- og IKT- statistikk i SSB 19 fylkeskommuner 428 kommuner

Innlegg på møte i nettverket for samferdsel i ASSS v/Jan Monsrud Seniorrådgiver. Seksjon for transport,-reiselivs- og IKT- statistikk i SSB. 19 fylkeskommuner. 428 kommuner.")

2

KOSTRA Samferdsel. Arb.gr. representanter

SD: Dag Namtvedt, Olav Sætre og Arnold Langaas KMD: Sigurd Steinsund Pedersen (Charlotte Herje) NHO Transport: Arne Gjerstad SVV: Bendix Gunvaldsen og Inger Andrea Thrane KS: Ingunn Monsen og Anne Johanne Enger Akershus FK: Grethe Hjelle VBT: Turid Åsen Olsgård SSB: Jørn K. Undelstvedt (Seksjon for miljøstatistikk) Anni Fretheim (Seksjon for offentlige finanser) Asbjørn Wethal (Seksjon for transport……) Jan Monsrud (Seksjon for transport…..) Ressursforbruk: Drøyt tv (i minste laget). Inger Runden merparten Stort «trykk» f.t. Parkering (KS/VBT) Drift vs vedlikehold (alle) Fylkesveiferger (SD særlig)

NHO Transport: Arne Gjerstad. SVV: Bendix Gunvaldsen og Inger Andrea Thrane. KS: Ingunn Monsen og Anne Johanne Enger. Akershus FK: Grethe Hjelle. VBT: Turid Åsen Olsgård. SSB: Jørn K. Undelstvedt (Seksjon for miljøstatistikk) Anni Fretheim (Seksjon for offentlige finanser) Asbjørn Wethal (Seksjon for transport……) Jan Monsrud (Seksjon for transport…..) Ressursforbruk: Drøyt tv (i minste laget). Inger Runden merparten. Stort «trykk» f.t. Parkering (KS/VBT) Drift vs vedlikehold (alle) Fylkesveiferger (SD særlig)")

3

KOSTRA Samferdsel. Tidligere møter med kommuner

Veifaglig nettverksgruppe for Drammensregionen Møte på Kongsberg ”I et møte med nettverksgruppa for Drammensregionen i april i år, var konklusjonen blant annet at nettverksgruppa ville vurdere den forskjellige praksisen for føring som var etablert i disse kommunene, og forsøke å utarbeide en mal for felles føring. ” (sitat fra KOSTRA rapp. 2009) Møte i Asker «Ei arbeidsgruppe med personer fra 3 kommuner skal lage et forslag til mer ensartet kontering som skal diskuteres på neste møte.» (sitat fra referatet) Møte «…og la fram et forslag til kontoplan med skille mellom drift og vedlikehold. Det er viktig å starte med en def. av hva som er drift og vedlikehold. Dette vil sannsynligvis gjøre det etterfølgende arbeidet enklere.»(sitat fra referatet) 05.09 – «kollisjon» med møte i Samordningsrådet. Bærum og Drammen med av ASSS komm. 05.09 også pekt på: Kommunene bruker ikke alle postene, det gjør ikke oppsettet sammenlingbart Om komm skiller, blir de likevel lagt sammen av SSB i KOSTRA

Møte i Asker «Ei arbeidsgruppe med personer fra 3 kommuner skal lage et forslag til mer ensartet kontering som skal diskuteres på neste møte.» (sitat fra referatet) Møte «…og la fram et forslag til kontoplan med skille mellom drift og vedlikehold. Det er viktig å starte med en def. av hva som er drift og vedlikehold. Dette vil sannsynligvis gjøre det etterfølgende arbeidet enklere.»(sitat fra referatet) – «kollisjon» med møte i Samordningsrådet. Bærum og Drammen med av ASSS komm også pekt på: Kommunene bruker ikke alle postene, det gjør ikke oppsettet sammenlingbart. Om komm skiller, blir de likevel lagt sammen av SSB i KOSTRA.")

4

ASSS. Div. 2013 (Veitr.ul. Sum 2009-2013). Prosent

Veier i alt: 8,1 %

5

ASSS komm og landet. Drepte og skadde (2009-2013) per 100 km vei

per 100 km vei")

6

ASSS-kommuner

7

Tema for gjennomgang 23.05.2014 Bruken av KOSTRA KOSTRA løpet

Funksjoner - omfang, samferdsel Skille mellom drifts- og investeringsregnskapet Skille mellom drift og vedlikehold Parkering Belysning Gang-sykkelveier Totalansvarsprinsippet V-base Spesifisering av tunge utgiftsposter? Indikatorer ”Ordinære” Kvalitetsindikatorer Utfordringsnotatet og noen regnskapstall/fig Oppsummering Skjema 24

8

1. KOSTRA (samferdsel) i praksis?

Regelmessig bruk? Sporadisk? Tilgjengelighet? Nyttig? Nødvendig med egne styringsindikatorer I stedet for? I tillegg? Uensartet føring gjør bench- marking vanskelig? Forsøkt, men gitt opp!? Derfor ASSS? Viktig å komme fram til indikatorer som kan operasjonaliseres og produseres på en robust måte slik at: De reflekterer endringer i kommunens produksjon og ikke er et produkt av saksbehandlerskifte og at De blir brukt i kommunen til erstatning for egenproduserte

9

1. Målsetting Viktig å komme fram til indikatorer som kan operasjonaliseres og produseres på en robust måte slik at de: Reflekterer endringer i kommunens produksjon og ikke er et produkt av saksbehandlerskifte og at De blir brukt i kommunen til erstatning for egenproduserte

10

2. KOSTRA kalender Elektronisk innrapportering (individdata: ) Publisering av foreløpige tall 15.03 – Kommunenes verifisering av innrapporterte tall!? Revisjon i SSB Publisering av endelige tall Rapport fra arbeidsgruppene (innstilling til Samordningsrådet) Brev til kommuner (fylkeskommuner) angående kommende års rapp. Samt informasjon til de som legger inn tall/skjemaansvarlig!!

Brev til kommuner (fylkeskommuner) angående kommende års rapp. Samt informasjon til de som legger inn tall/skjemaansvarlig!!")

11

3. Funksjoner. Regnskapsåret 2014

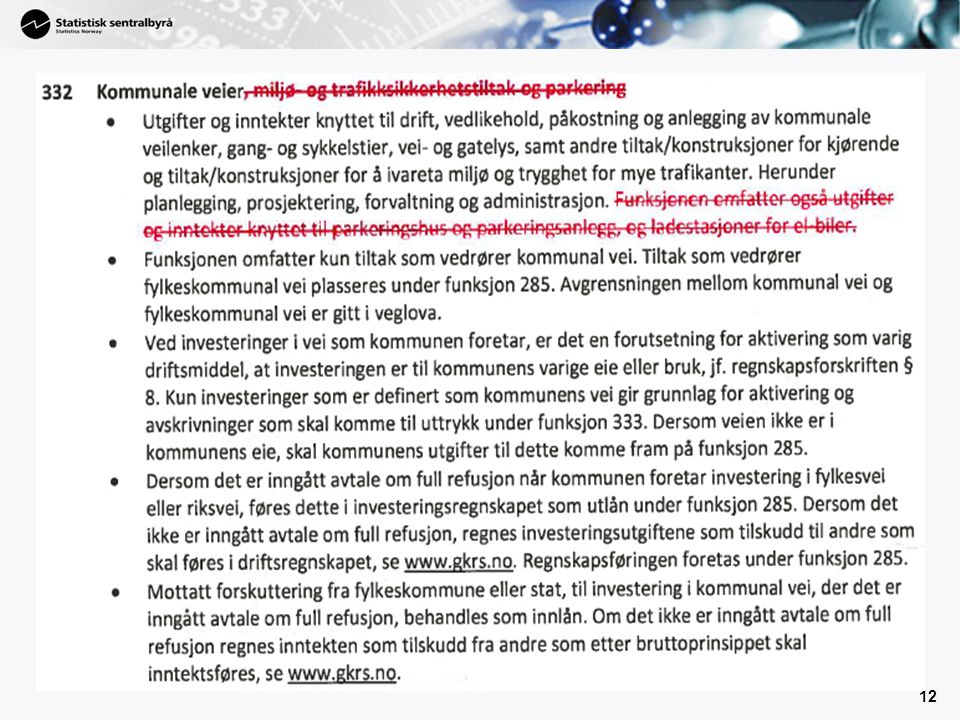

330 Samferdselsbedrifter/transporttiltak Havnevesen Kaier og brygger til transportformål (småbåthavner under funksjon 360) Tilskudd eller drift av lokale transporttiltak (lokale ruter), ferger m.m. Tilskudd til flyplasser/flyruter Utgifter og inntekter knyttet til parkeringshus og parkeringsanlegg, og ladestasjoner for el-biler 332 Kommunale veier Utgifter og inntekter knyttet til drift, vedlikehold, påkostning og anlegging av kommunale veilenker, gang- og sykkelstier, vei- og gatelys, samt andre tiltak/konstruksjoner for kjørende og tiltak/konstruksjoner for å ivareta miljø og trygghet for myke trafikanter 335 Rekreasjon i tettsted Opparbeidelse, drift og vedlikehold av offentlige plasser og torg, parker/grøntanlegg og turveier i bebygde strøk, samt offentlige toaletter Parkering: Funksjon 333 og 334 til og med regnskapsåret 2012, funksjon 332 for Endring i innehold i 332 og 330 fom 2014. Belysning, tidligere under 334 (ny vei med belysn – investering) på 333. Prosesskoder for bedre skille mellom 333 og 334. Grenseflate mellom 332 og 335. Kostnader til torg og uterom er også ført på 333 og 334 – ikke ok.

Tilskudd eller drift av lokale transporttiltak (lokale ruter), ferger m.m. Tilskudd til flyplasser/flyruter. Utgifter og inntekter knyttet til parkeringshus og parkeringsanlegg, og ladestasjoner for el-biler. 332 Kommunale veier. Utgifter og inntekter knyttet til drift, vedlikehold, påkostning og anlegging av kommunale veilenker, gang- og sykkelstier, vei- og gatelys, samt andre tiltak/konstruksjoner for kjørende og tiltak/konstruksjoner for å ivareta miljø og trygghet for myke trafikanter. 335 Rekreasjon i tettsted. Opparbeidelse, drift og vedlikehold av offentlige plasser og torg, parker/grøntanlegg og turveier i bebygde strøk, samt offentlige toaletter. Parkering: Funksjon 333 og 334 til og med regnskapsåret 2012, funksjon 332 for Endring i innehold i 332 og 330 fom Belysning, tidligere under 334 (ny vei med belysn – investering) på 333. Prosesskoder for bedre skille mellom 333 og 334. Grenseflate mellom 332 og 335. Kostnader til torg og uterom er også ført på 333 og 334 – ikke ok.")

13

4. Skille mellom utgifter til drift/vedlikehold vs inv.

VBT, SVV, KMD, SD, KS….. ønsker et skille mellom utgifter til drift av vei og til vedlikehold – jf. vedlikeholdsetterslepet Er det mulig å skille mellom kommunenes og fylkeskommunenes utgifter til drift og vedlikehold med utgangspunkt i KOSTRA? Men først, hva med skillet mellom driftsregnskapet og investeringsregnskapet? Hva med egne arter knyttet til drift som det nå er for vedlikehold?

14

4. Drift, vedlikehold og investeringer

Grunnleggende forutsetninger - A Drift/vedlikehold vs investeringer At K. og F.K. regnskaper skiller mellom utgifter til drift/vedlikehold og påkostninger/investeringer At skillet er utført i tråd med god regnskapsskikk - harmonisering At konverteringen til KOSTRA gjennomføres i tråd med gjeldende kontoklasser (0 og 1), arter (010 -) og funksjoner (332 og 722) VBTs Drift- og vedlikeholdsstandard Skiller ikke i den forstand at KOSTRA Samferdsel publiserer verken grunnlagsdata eller indikatorer som gjør et slikt skille. Kort repetisjon Funksjon fokuserer på hvilke typer behov tjenesten skal dekke og hvilke grupper disse tjenestene primært henvender seg til. Er drift vs vedlikehold behov hver for seg eller er det veien som sådan? Dog jf. dagens skille mellom 333 og 334. Svaret er vel dermed tja. Type behov = (f.eks) trafikksikkerhet og miljøtiltak vs. type utgift. Ergo ikke rimelig å skille på funksjon, men heller se på art. Ikke lett å få opprettet en ny funksjon, ei heller art for den sakens skyld. Men er det behov for ny art, eller er dagens inndeling tilstrekkelig? Uansett, i hvilken grad makter komm/fylkeskomm å skille mellom utgifter til drift vs vedlikehold.??

, arter (010 -) og funksjoner (332 og 722) VBTs Drift- og vedlikeholdsstandard. Skiller ikke i den forstand at KOSTRA Samferdsel publiserer verken grunnlagsdata eller indikatorer som gjør et slikt skille. Kort repetisjon. Funksjon fokuserer på hvilke typer behov tjenesten skal dekke og hvilke grupper disse tjenestene primært henvender seg til. Er drift vs vedlikehold behov hver for seg eller er det veien som sådan Dog jf. dagens skille mellom 333 og 334. Svaret er vel dermed tja. Type behov = (f.eks) trafikksikkerhet og miljøtiltak vs. type utgift. Ergo ikke rimelig å skille på funksjon, men heller se på art. Ikke lett å få opprettet en ny funksjon, ei heller art for den sakens skyld. Men er det behov for ny art, eller er dagens inndeling tilstrekkelig Uansett, i hvilken grad makter komm/fylkeskomm å skille mellom utgifter til drift vs vedlikehold.")

15

4. Drift, vedlikehold og investeringer

Dokumentasjon: VBTs drifts- og vedlikeholdsstandard GKRS, KRS 4: Avgrensningen mellom driftsregnskapet og investeringsregnskapet Lite her som berører/omtaler vei KMDs veileder for regnskapsrapporteringen i KOSTRA 2014: Lite og intet om vei SSBs Håndbok for KOSTRA-rapportering Oppslagshefte til hjelp ved rapportering av regnskap: Nei Skatteetaten 16.1 Asfaltering Førstegangs asfaltering av vei skal aktiveres, og kan tilføres saldo for avskrivning når veien er anlagt hovedsakelig i forbindelse med økonomisk aktivitet. Det samme vil kunne gjelde ved asfaltering av parkeringsplasser, gårdsplasser mv. Inngangsverdien aktiveres på saldogruppe h. Senere asfaltering behandles normalt som vedlikehold.

16

5. Utgifter til drift vs vedlikehold

Grunnleggende forutsetninger - B Utgifter til drift vs vedlikehold At vedlikeholdsutgifter kan identifiseres vha. «reine» KOSTRA arter Det er startet opp et arbeid for å få til et slikt skille i KOSTRA for FK SVVs bevilgningsregnskap skiller mellom drift og vedlikehold i form av bevilgningskoder og art. I samarbeid med KMD har SVV utarbeidet en konverteringstabell som tar utgangspunkt i bevilgninger og arter i SVV og henfører dem til KOSTRAs arter. Viktig sak på kommende møte i arbeidsgruppa for KOSTRA samferdsel. Skrinlagt fom. regnskapsåret 2013, hva med 2015? Vise til veileder - KMDs

17

Konvertering SVV KOSTRA Funksjon Art Kontoklasse Bevilgnings-kode Art

18

5. Utgifter til drift vs vedlikehold

«Det ble påpekt at det er ønskelig med et tilsvarende skille for kommunene. SVV har ikke bevilgningsregnskap for kommuneveiene slik som for fylkesveiene, og kan følgelig ikke bidra på samme måte her. Noen erfaringer fra prosjektet knyttet til fylkesveiene bør det likevel være mulig å overføre til et kommuneprosjekt. I tidligere møter i arbeidsgruppa har det vært påpekt at når parkering nå er tatt ut av funksjon 332 for kommuneveier fra og med 2014, bør SSB forsøke å lage en testtabell over drift og vedlikehold som tar utgangspunkt i brutto driftsutgifter fratrukket vedlikeholdsutgifter. Men dette blir følgelig først aktuelt våren 2015.» (sitat fra referat – møte 28. april) Arbeid i regi av vegfaglig nettverksgruppe Drammensreg. Status? ?

Arbeid i regi av vegfaglig nettverksgruppe Drammensreg. Status")

19

5. Kontoplan – Skille drift og vedlikehold

Forslag Vegfaglig nettverksgruppe for Drammensregionen

20

5. Utgifter til drift vs vedlikehold vha. artskontoplanen i KOSTRA

230 Vedlikehold, bygge-/anleggstjenester og nybygg/nyanlegg (forslag til diskusjon ) Utgifter art 230 + Utgifter art 250 + Utgifter art 070 (lønn vedl.hold.) = Vedl.holdsutg. komm. vei Sum br.dr.utg. funk - art ( ) = Driftsutgifter komm.vei

Utgifter art Utgifter art Utgifter art 070 (lønn vedl.hold.) = Vedl.holdsutg. komm. vei. Sum br.dr.utg. funk art ( ) = Driftsutgifter komm.vei.")

21

5. Funksjon kroner Vise prinsippet – 2012, endelige tall. Ved bruk av art 250 burde det vel vært ført lønnskostnader på art 070? Art 230 omfatter kun innkjøp fra andre. Da bør isolert sett også 070 være 0. Men her er det også ført utg på 250. Fredrikstad ser ok ut, men hva med f.eks. Bærum, Stavanger, Tromsø og ikke minst Trondheim som har ført betydelige beløp på 250 (utgifter til materialer ved vedlikehold i egen regi), og 0/små beløp på art 070? Henger det på greip? Inkl. parkering og avskrivninger Trondheim 2013: 070: 0 kr, 230: kr og 250: Ellers små endringer vs 2013

, og 0/små beløp på art 070 Henger det på greip Inkl. parkering og avskrivninger. Trondheim 2013: 070: 0 kr, 230: kr og 250: Ellers små endringer vs")

22

5. Funksjon kroner Utgifter til drift er inkl avskrivninger. Det er ikke logisk at all avskrivning skal belastes drift. For å finne det reelle beløpet for vedlikehold og drift, må avskrivningene fordeles pro rata. Det er imidlertid ikke nødvendig for å finne den reelle driftsandelen. Da er det bare å trekke avskrivningene fra brutto driftsutgifter, og deretter finne utgifter til drift som differansen mellom det "nye" tallet for brutto driftsutgifter og vedlikehold.

23

5. Andel utgifter til drift. 2012. Prosent

Ivaretatt avskr. (men inkl parkering)

")

24

6. Parkering. Regnskap – funksjon 330

«Mange kommuner eier parkeringsanlegg» (VBT) Ergo, en betydelig utgiftspost som tidligere ble ført på veifunksjon (333 (-2012) og 332 for regnskapsåret 2013) Ingen egen (ny) funksjon, men: Konklusjon: Overført til funksjon 330 Diskutert: Overføring til funksjon 320 (kommunal næringsvirksomhet) Forutsetter et gevinstformål med parkeringsanlegget VBT-notat: Drammen fører på flere funksjoner Fredrikstad og Sandnes fører på funksjon 333 (som nå blir 332) -ok Kristiansand på funksjon 330 (forut for sin tid)

Ergo, en betydelig utgiftspost som tidligere ble ført på veifunksjon (333 (-2012) og 332 for regnskapsåret 2013) Ingen egen (ny) funksjon, men: Konklusjon: Overført til funksjon 330. Diskutert: Overføring til funksjon 320 (kommunal næringsvirksomhet) Forutsetter et gevinstformål med parkeringsanlegget. VBT-notat: Drammen fører på flere funksjoner. Fredrikstad og Sandnes fører på funksjon 333 (som nå blir 332) -ok. Kristiansand på funksjon 330 (forut for sin tid)")

25

? 6. Parkering. Skjema 24 Helhetlige bymiljøavtaler

Betydelig interesse for å beskrive….(TERM – SD/SSB) Helhetlige bymiljøavtaler Parkering som indikasjon på byenes innsats Mer data/indikatorer i KOSTRA? Mulighet for differensiert rapportering? Antall offentlig regulerte biloppstillingsplasser i kommunen, eksklusiv innfartsparkeringsplasser Av dette avgiftsbelagte biloppstillingsplasser Antall offentlig regulerte biloppstillingsplasser for forflytningshemmede (HC) Antall utstedte parkeringstillatelser for forflytningshemmede Antall innfartsparkeringsplasser TERM I forslaget fra Statens vegvesen heter det om innsatsindikatorer for parkering: Parkering er et av de mest kraftfulle transportpolitiske virkemidlene som kommunene har til rådighet for å påvirke veksten i personbiltrafikken. Det vil derfor være viktig å innføre indikatorer som kan si noe om effekten av gjennomførte parkeringstiltak. ?

Helhetlige bymiljøavtaler. Parkering som indikasjon på byenes innsats. Mer data/indikatorer i KOSTRA Mulighet for differensiert rapportering Antall offentlig regulerte biloppstillingsplasser i kommunen, eksklusiv innfartsparkeringsplasser. Av dette avgiftsbelagte biloppstillingsplasser. Antall offentlig regulerte biloppstillingsplasser for forflytningshemmede (HC) Antall utstedte parkeringstillatelser for forflytningshemmede. Antall innfartsparkeringsplasser. TERM. I forslaget fra Statens vegvesen heter det om innsatsindikatorer for parkering: Parkering er et av de mest kraftfulle transportpolitiske virkemidlene som kommunene har til rådighet for å påvirke veksten i personbiltrafikken. Det vil derfor være viktig å innføre indikatorer som kan si noe om effekten av gjennomførte parkeringstiltak.")

26

6. Parkering. Skjema 24. 2010-2013. Antall

100 % tall vs. Nivået og utviklingen over tid (forutsatt samme «metodikk» og saksbehandler?! Utfordringsnotatet fig 29 – jf. Kristiansand fra 2011 til 2012/2013

27

7. Belysning. Skjema 24 Belysning langs kommunale veier og gater som er kjørbare for personbil 2.3 Før opp brutto driftsutgifter (inkl. utgifter som senere blir refundert) til gatebelysning langs kommunale veier og gater som er kjørbare for personbil i hele kroner ekskl. mva. 2.4 Før opp antall kilometer kommunale veier og gater med gatebelysning som er kjørbare for personbil 2.5 Før opp antall lyspunkt langs kommunale veier og gater som er kjørbare for personbil En stor utgiftspost Foreslått som egen funksjon Andel av budsjettet brukt til belysning (VBT) Kostnad per lyspunkt (gi info for å vurdere kontrakter og avtaler med leverandører)

til gatebelysning langs kommunale veier og gater som er kjørbare for personbil i hele kroner ekskl. mva. 2.4 Før opp antall kilometer kommunale veier og gater med gatebelysning som er kjørbare for personbil. 2.5 Før opp antall lyspunkt langs kommunale veier og gater som er kjørbare for personbil. En stor utgiftspost. Foreslått som egen funksjon. Andel av budsjettet brukt til belysning (VBT) Kostnad per lyspunkt (gi info for å vurdere kontrakter og avtaler med leverandører)")

28

7. Belysning. Skjema 24 Belysning langs riks- og fylkesveier som kommunen betaler for 2.6 Før opp brutto driftsutgifter (inkl. utgifter som senere blir refundert) til gatebelysning langs fylkes- og riksveier som kommunen betaler for, i hele kroner ekskl. mva. 2.7 Før opp antall lyspunkt langs fylkes- og riksveier som kommunen betaler for

til gatebelysning langs fylkes- og riksveier som kommunen betaler for, i hele kroner ekskl. mva. 2.7 Før opp antall lyspunkt langs fylkes- og riksveier som kommunen betaler for.")

29

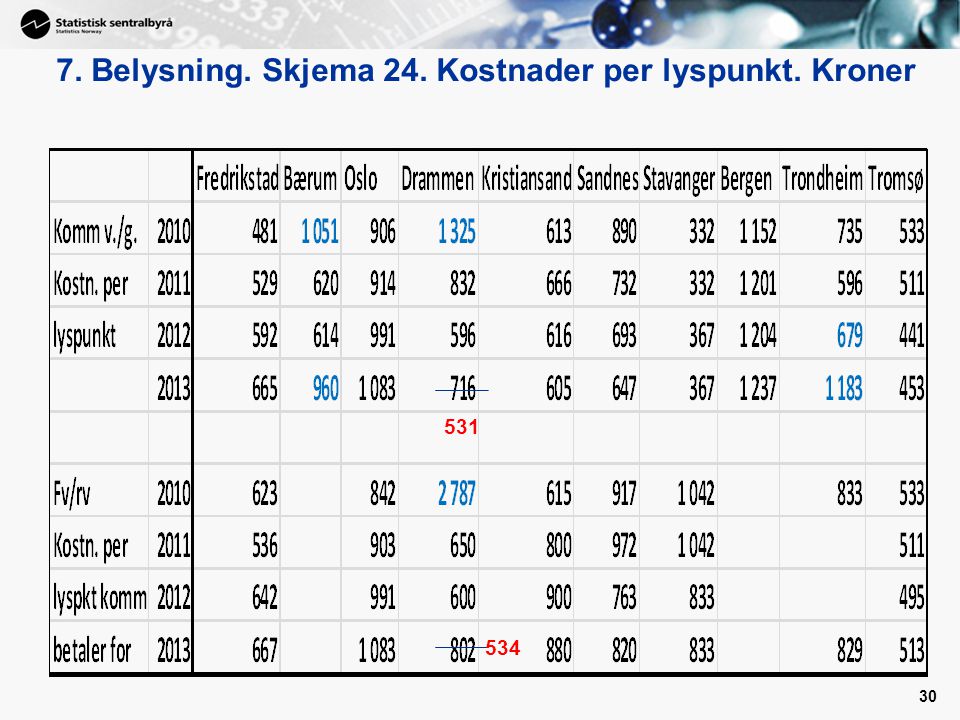

7. Belysning. Skjema 24. Kostnader i 1000 kr

3940 7424 Hvordan ble Bærum kvitt utgiftene til drift av lyspunkt langs RV (39 km) og FV (104 km)? (spm i utfordringsnotatet) Bærum: (Stein Batalden) e-post sier at data er ok Drammen (Truls Rieger) Trondheim (John Daniel Kveli): Ca 15 mill i alt i 2012 (hhv 12 og 3). Nå: Bygd ut for korrekt måling, tidligere var det bare beregnet avtale pr lyspunkt). Dessuten, i år er det bydrift som står for rapporteringen, ikke sentralt – som i fjor. 718 1344

og FV (104 km) (spm i utfordringsnotatet) Bærum: (Stein Batalden) e-post sier at data er ok. Drammen (Truls Rieger) Trondheim (John Daniel Kveli): Ca 15 mill i alt i 2012 (hhv 12 og 3). Nå: Bygd ut for korrekt måling, tidligere var det bare beregnet avtale pr lyspunkt). Dessuten, i år er det bydrift som står for rapporteringen, ikke sentralt – som i fjor")

30

7. Belysning. Skjema 24. Kostnader per lyspunkt. Kroner

531 534

31

7. Belysning. Skjema 24. Kostnader pr. lyspkt. 2013. Kroner

Opprinnelige tall. Drammen skal nedjusteres

32

8. Skjema 24. Gang- og sykkelveier. Km

2.8. Før opp antall kilometer gang- og sykkelveier som er et kommunalt ansvar Nasjonal sykkelstrategi (NTP ) Heller spørre om km sykkelvei/hovedsykkelveinett? I kommunen vs kommunalt ansvar Her er en oversikt over de utvalgte sykkelbyene der det i inneværende periode er inngått et forpliktende samarbeid mellom kommune, fylkeskommune og Statens vegvesen om å satse på sykkel. ASSS: Fredrikstad, Bergen, Trondheim og Oslo (uten avtale men tett samarbeid) 15

Heller spørre om km sykkelvei/hovedsykkelveinett I kommunen vs kommunalt ansvar. Her er en oversikt over de utvalgte sykkelbyene der det i inneværende periode er inngått et forpliktende samarbeid mellom kommune, fylkeskommune og Statens vegvesen om å satse på sykkel. ASSS: Fredrikstad, Bergen, Trondheim og Oslo (uten avtale men tett samarbeid) 15.")

33

9. Totalansvarsprinsippet?

Både drift-, vedlikeholds- og påkostningsutgifter for GS-veier og belysning langs kommuneveier, skal føres på funksjon 332. Vegholder er ansvarlig. Hva med utgifter til drift og vedlikehold av GS-veier langs fylkesveier/riksveier og utgifter til belysning langs disse veiene? I hvor stor grad føres slike utgifter av kommunene (på funksjon 332)? Varierende praksis i dag iflg. VBT (f.eks. har Hordaland overtatt belysningen langs alle sine fylkesveier og Vest Agder fylkeskommune har tatt initiativ til og overtar nå ansvaret for alle gang- og sykkelveier langs fylkesveinettet) Et enhetlig eierskap/ansvar (utgifter) er ønskelig SD (om GS-vei og veilys langs fylkesvei): «Ny» fylkesvei: Forutsettes å være fylkeskommunale «Gammel» fylkesvei”: Forskjellige løsninger, SD - OK Rv med ÅDT<3000 er komm ansvar (repr fra Asker )? Belysning langs rv – ikke aktuelt? Jo, men får refundert Kommuner uten/lite rv. Og fv. – OK, men motsatt, viktig at føringen/praksis er ensartet! Samme FORVALTNINGSANSVAR – et must for sammenligning VBTs notat: Kr.sand har utg til belysning langs fylkesv og noen rv. Fylket har overtatt ansvaret for det meste av g/s veier langs fylkesveiene. Fredrikstad: Ansvaret for g/s veier langs fylkesveier, men ikke veilys. Sandnes og Drammen: Både veilys og g/s vei langs fylkesveier.

Varierende praksis i dag iflg. VBT (f.eks. har Hordaland overtatt belysningen langs alle sine fylkesveier og Vest Agder fylkeskommune har tatt initiativ til og overtar nå ansvaret for alle gang- og sykkelveier langs fylkesveinettet) Et enhetlig eierskap/ansvar (utgifter) er ønskelig. SD (om GS-vei og veilys langs fylkesvei): «Ny» fylkesvei: Forutsettes å være fylkeskommunale. «Gammel» fylkesvei : Forskjellige løsninger, SD - OK. Rv med ÅDT<3000 er komm ansvar (repr fra Asker ) Belysning langs rv – ikke aktuelt Jo, men får refundert. Kommuner uten/lite rv. Og fv. – OK, men motsatt, viktig at føringen/praksis er ensartet! Samme FORVALTNINGSANSVAR – et must for sammenligning. VBTs notat: Kr.sand har utg til belysning langs fylkesv og noen rv. Fylket har overtatt ansvaret for det meste av g/s veier langs fylkesveiene. Fredrikstad: Ansvaret for g/s veier langs fylkesveier, men ikke veilys. Sandnes og Drammen: Både veilys og g/s vei langs fylkesveier.")

34

9. Totalansvarsprinsippet?

Utdrag fra KOSTRA rapport 2011:

35

10. V-base og skjema 24. 2010 Register 2013: 467 369 (Bærum)

1139 (Oslo) 221/390/338 570 (Stavanger) – nærmer seg oppgitt tall 683 (Bergen) – avviket øker? 563 406 (Tromsø) – nærmer seg oppgitt tall

221/390/ (Stavanger) – nærmer seg oppgitt tall. 683 (Bergen) – avviket øker (Tromsø) – nærmer seg oppgitt tall.")

36

10. Km kommunevei. I alt og med fast dekke. 2013

Utfordringsnotatet fig 28 (kvalitet) – eg. Uten fast dekke (byttet om) Km komm v/g Km komm v/g m/fast dekke Fredrikstad 467 425 Bærum 369 374 Oslo 1139 996 Drammen 221 232 Kristiansand 390 Sandnes 338 299 Stavanger 570 595 Bergen 683 627 Trondheim 563 154 Tromsø 406 410

– eg. Uten fast dekke (byttet om) Km komm v/g. Km komm v/g m/fast dekke. Fredrikstad Bærum Oslo Drammen Kristiansand Sandnes Stavanger Bergen Trondheim Tromsø")

37

11. Spesifisering av tunge utgiftsposter

Belysning Utgifter til vintervedlikehold Dekkelegging Drenering Renhold ...... Antagelig for detaljert til at for KOSTRA Samferdsel kan være kilde(?)

")

38

12. Indikatorer En grundig gjennomgang av indikatorene i fjor

I stor grad byttet ”innbyggere” i brøkens nevner med ”km vei” – i tråd med ønske fra VBT.

39

12. Kvalitetsindikatorer

SØF-rapport nr. 02/12: Senter for økonomisk forskning (NTNU) Kommet som en generell del av mandatet

Kommet som en generell del av mandatet.")

40

12. Kvalitetsindikatorer. Strategi

Subjektive vs objektive kvalitetsindikatorer Skille kvalitet vs kvantitet Det skal skilles mellom: Kort sikt, mellomlang- og lang sikt Kort sikt ( ): Nye indikatorer må vurderes ut fra gjeldende rapportering Utover rapp.året 2014: Indikatorer basert på et videreutviklet datagrunnlag Jf. mandatet

: Nye indikatorer må vurderes ut fra gjeldende rapportering. Utover rapp.året 2014: Indikatorer basert på et videreutviklet datagrunnlag. Jf. mandatet.")

41

Strukturkval.: Omfatter forhold som kan knyttes til institusjonen som produserer tjenesten, og def ved den standard som finnes og innsatsfaktorene. Dette er for eksempel økonomiske rammebetingelser, personalets kompetanse og utdanning Prosesskval.: Er knyttet til produksjonsprosessen, og def som den smidighet og effektivitet som ligger til grunn for tjenesteproduksjonen. Det kan dreie seg om organisering av arbeidet, oversiktlige rutiner, metodebruk og klare ansvarsforhold Produktkval.: Er egenskaper ved tjenesten som er viktig for brukeren, og def ved tjenestens innhold og service Resultatkval.: Er den virkning eller det resultat leveransen av tjenesten har for brukeren. Resultatkval def gjerne ved den behovsdekning som er oppnådd vha tjenesten

42

12. Kvalitetsindikatorer. Status samferdsel

Fylke Busser i fylkesintern transport. Andel med lavgulv/laventré Andel km fylkesvei med dårlig eller svært dårlig dekketilstand Antall setekilometer for buss per innbygger Kommune Andel kommunale veier og gater uten fast dekke Antall parkeringsplasser skiltet for bevegelseshemmede per innbyggere.

43

13. Netto driftsutgifter. Samferdsel (i alt). 1 000 kr

Enda større forskjell, særlig for Stavanger når avsk holdes utenfor, jf. fig. 12 i utfordringsnotatet. I 2012 er avskrivningene på samme nivå som netto driftsutgifter, og i 2013 er avskr på samme nivå som for 2012, men netto driftsutg. har økt fra 40 til 99 mill .kroner. ?

44

13. Oslo og Kristiansand. Veier. Brutto driftsutgifter

Jf. fig 16 i utfordringsnotat Oslo: Fra 375 mill i 2012 til 710 mill i 2013 (89%) Kristiansand: Fra 86 mill til 141 mill kr (65 %)

Kristiansand: Fra 86 mill til 141 mill kr (65 %)")

45

13. Oslo og Kristiansand. Veier. Noen regnskapstall. 2013

Brutto driftsutgifter fra 375 til 710 mill kroner Lønnsutgifter: 148 – 211 Avskrivninger: 4,2 – 109 Brutto driftsinntekter fra 373 til 738 mill kroner Kristiansand Brutto driftsutgifter fra 85,8 millioner kroner til 141,3 (+64,6%) Lønnsutgifter fra 6,2 i 2012 til 23,4 i 2013 Kjøp av v/t som inngår…fra 63,0 til 94,5 Brutto driftsinntekter fra 17,8 til 87 Andre salgs- og leieinntekter fra 4,9 til 72,5 Oslo, noe rart med 2012-regnskapet, jf. neste foil

Lønnsutgifter fra 6,2 i 2012 til 23,4 i Kjøp av v/t som inngår…fra 63,0 til 94,5. Brutto driftsinntekter fra 17,8 til 87. Andre salgs- og leieinntekter fra 4,9 til 72,5. Oslo, noe rart med 2012-regnskapet, jf. neste foil.")

46

13. Oslo. Brutto driftsutgifter og avskrivninger. Veier. 1 000 kroner

47

13. Andel avskrivninger av brutto driftsutgifter. Vei. Prosent

48

13. Andel avskrivninger av brutto driftsutgifter. Vei. Prosent

Apropos avskrivninger

49

13. Funksjon 330 og 332 330

50

13. Funksjon kroner

51

13. Funksjon kroner

52

Oppsummering Verifiseringsperioden er viktig

Obs ved etats- saksbehandlerskifte God dokumentasjon av tidligere saksbehandlers rutiner Tilgang til dokumentasjon av KOSTRA Skille drifts- og investeringsregnskap – enhetlig føring Skille mellom utgifter til drift og vedlikehold Ensartet føring av utgifter/inntekter på funksjon og art Konverteringen til KOSTRAS funksjoner og arter Totalansvarsprinsippet – størst mulig harmonisering Km kommunevei er korrekt og i tråd med kommunens egen oppfatning Belysning. Spørsmålene i skjema 24? Parkering – Park and ride?

53

Andre kontroller:

Liknende presentasjoner

Brukervennlig digitalisering av offentlig sektor.>")

i nærheten av der du bor? (n=502) i prosent.>")