Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Krisehåndtering og de økonomiske utsiktene fremover Tor Steig

2

Nasjonalinntekt1) Prosent. Samlet vekst fra 2002 til 2007

Disponibel nasjonalinntekt, beregnet i nominelle termer Kilde: OECD

3

Norges bytteforhold mot utlandet1) Pris på eksport/pris på import

Anslag for 2008 og 2009 Kilder: Statistisk sentralbyrå, Thomson Reuters og Norges Bank

4

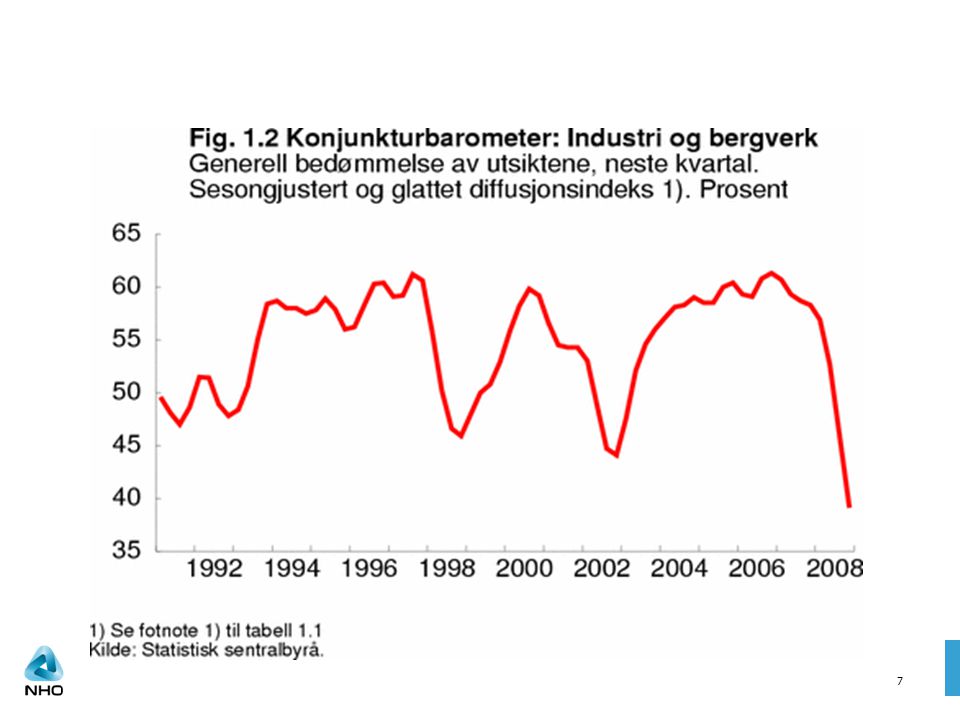

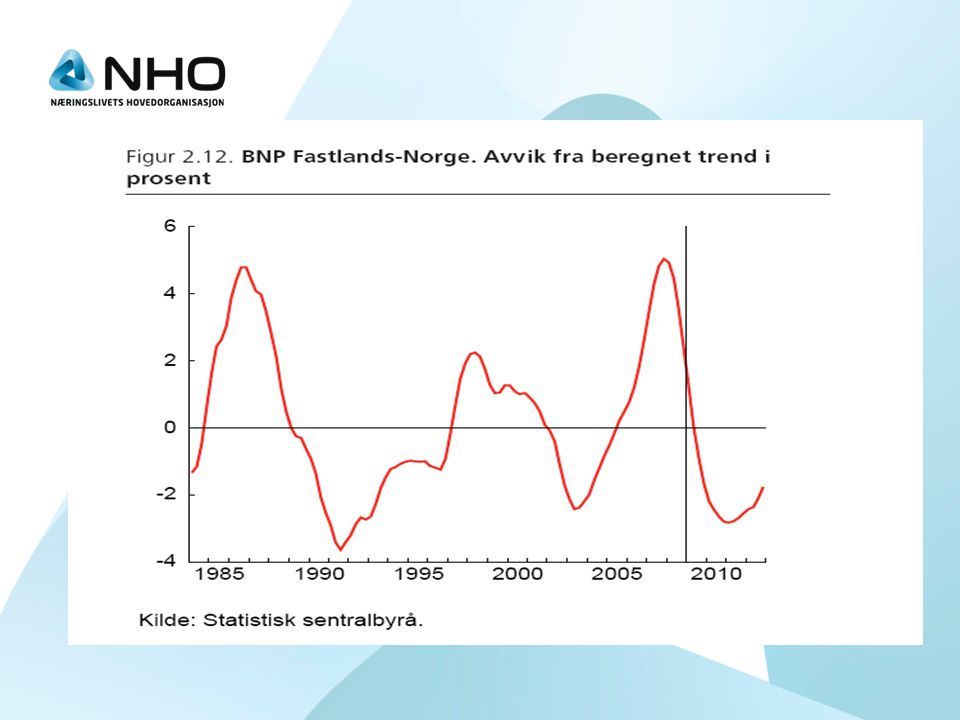

Markert konjunkturskifte BNP fastlandet og sysselsettingsvekst 1990-2009.

Den kraftige investeringsnedgangen i fastlandsbedrifter og husholdninger bidrar til at aktiviteten i Fastlandsnorge faller neste år. Oljeinvesteringer og oljepengebruk over statsbudsjettet er ikke nok til å demme opp for dette. Det er åpenbart at også arbeidsmarkedet rammes. Vi er selvsagt usikre på i hvilket omfang, men blant annet basert på bedriftenes svar tror vi fallet blir på 0,5 prosent, eller om lag Arbeidstilbudet er blitt vesentlig mer fleksibelt de senere år, bla som følge av EøS-utvidelsen, og når vi nå går inn nedgangskonjunkturen er det all grunn til å tro at veksten her vil gi etter. Dette vil bidra til å redusere utslaget i arbeidsledigheten. Vi har enda ikke observert noen utslag i arbeidsmarkedet av betydning, men dette vil nok snu gjennom vinteren. Mot slutten av 2009 ser vi ikke bort i fra at ledigheten nok en gang stiger mot , eller nær 4 prosent. Bak små prognosetall som kvarte eller halve prosentpoeng skjuler det seg likevel mye som er ugreit. Noen grupper rammes selvsagt hardere enn andre. Og det er kanskje et av de viktigste elementene i en sånn nedgang som vi står ovenfor. Noen næringer, og noen distrikter vil opplagt rammes langt hardere enn andre. Grupper som beveger seg i utkanten av arbeidsmarkedet, og som har hatt gode tider de siste årene – arbeidslivet har sjelden vært mer inkluderende - vil merke effektene tidlig. For politikere opptatt av rettferdig fordeling vil nedgangen i bedriftenes sysselsettingsbehov kunne bli en stor utfordring. Når vi nå tegner et alvorlig og ganske dystert bilde av norsk økonomi som vi føler at vi gjør er det viktig å sette utviklingen i perspektiv, for vi består stort sett av et team optimister. Ser vi på norsk økonomi totalt sett i våre prognoser er det jo på ingen måte dommedag. Skulle det gå så galt at vi får 4, eller for den saks skyld 5 prosent ledige er fortsatt lavt i en historisk sammenheng og svært lavt sammenlignet med andre land i OECD. Utviklingen er først og fremst dramatisk i lys av de tidene vi har vært gjennom, og en påminnelse om at de gode tidene ikke varer evig. Fra en forholdsvis overopphetet situasjon med skrikende mangel på arbeidskraft er det kanskje ikke usunt med nedkjøling. Både lønns- og kostnadsvekst var i ferd med å ta kvelergrep på både norsk og internasjonal økonomi. Dersom krisen håndteres på en god måte, kan det til og med komme mye godt ut av det. Økt forståelse for at verdiskapingen her i landet ikke kommer av seg selv er ett slikt element. Jeg tror Tor gjerne tar opp tråden her… Kilde: SSB (siste prognose 19 feb 09)

")

5

Forventningene til 2009 har falt dramatisk Anslag på BNP-vekst i 2009

Forventningene til 2009 har falt dramatisk Anslag på BNP-vekst i Consensus Forecasts

6

Fall i alle land og markeder Indeks. 1. januar 2004 = 100. 1

Fall i alle land og markeder Indeks. 1. januar 2004 = januar 2004 – 10. februar 2009 Aksjekurser Priser Industriproduksjon USA Brent blend Baltic Dry Index Kilde: Norges Bank

9

Styringsrenter ute Prosent. 1. januar 2003 – 10. februar 2009

Kilde: Thomson Reuters

10

Norges Bank sin styringsrente Prosent. 1. januar 2003 – 10

Norges Bank sin styringsrente Prosent. 1. januar 2003 – 10. februar 2009 Kilde: Norges Bank

11

Markedsrenten og prisveksten 3 mnd. NIBOR og KPIJAE -

Rente -NIBOR NIBOR EURIBOR Prisvekst KPIJAE

12

Finanspolitikken er nå meget ekspansiv Handlingsregelen for finanspolitikken: Strukturelt oljekorrigert budsjettunderskudd og forventet realavkastningen av Statens Petroleumsfond (4 prosent av fondskapitalen) I faste 2009-priser mrd NOK Kilde; NB09

13

Krisepakken - 26. januar Endringer i statsbudsjettet 2009

Regjeringen legger fram tiltak for 20 mrd. Kroner: * 16¾ mrd. kroner i økte utgifter * 3¼ mrd. kroner i skattelette Anslagsendringer i budsjettet gjør at den samlede budsjettstimulansen blir på 27 mrd. kroner i forhold til vedtatt budsjett I tillegg: Utvidelse av låne-, garanti- og investeringsrammer på i alt 8 mrd. kroner

14

Men hjelper det ??

15

AKU-ledigheten Arbeidsløse i prosent av arbeidsstyrken kvartalsvis siste 25 år

Høyest 6,8 prosent 3 kvartal 1993 Lavest 2,4 prosent 1.kvartal 2008 Lavest 2,2 prosent i 2 kvartal 1986 Siste: 3,0 prosent 4.kvartal 2008 I 2 kvartal 2007 var ledigheten 2,5 prosent. Vi må helt tilbake til 1986 for å finne et strammere arbeidsmarked. Når ledigheten kommer under 3 prosent er det fare for at lønnsveksten tiltar slik at vi får renteoppgang. De siste årene har vi hatt stor tilgang på arbeidskraft fra Sverige. Baltikum og Polen. Det har dempet lønnsveksten.

16

Sysselsetting sesongjustert tall i 1000

Registrerte helt ledige Nav___ Foretningsmessig tjenesteyting AKU–ledige (SSB) ---- Industri Bygg og anlegg Både Nav og SSB måler arbeidsledigheten . Avvikene skyldes forskjelling målekriterier. SSBs Arbeidsmarkedsstatistikk er en utvalgsundersøkelse, mens Nav teller de som melder seg som ledige på arbeidsmarkedskontorene samt de som er på forskjellige arbeidsledighetstiltak.

---- Industri. Bygg og anlegg. Både Nav og SSB måler arbeidsledigheten . Avvikene skyldes forskjelling målekriterier. SSBs Arbeidsmarkedsstatistikk er en utvalgsundersøkelse, mens Nav teller de som melder seg som ledige på arbeidsmarkedskontorene samt de som er på forskjellige arbeidsledighetstiltak.")

17

AKU-sysselsettingen 4 kvartal 08 og anslag for året 2009

18

Siste prognoser 2009

19

Siste prognoser 2009

20

Siste prognoser 2009

21

Fortsatt sterke impulser fra oljeinvesteringene Investeringer i utvinning og rørtransport. Mrd. kroner Oljeinvesteringene vil være en drakraft også i Anslagene i 3. kvartal tilsier – regnet på enkelt vis – en oppgang på 12 prosent neste år målt i verdi. Det kan føyes til at anslagene i 3. kvartal ikke har vært for lave siden Oljeprisnedgangen vil utvilsomt gi avmatning i oljeinvesteringene, også gjennom Dersom ikke prisene oljeprisene går raskt opp igjen, og lite tyder egentlig på det – snarere tvert om, så får vi etter alt å dømme en investeringsnedgang i Det er derfor ikke usannsynlig at også vekstimpulsene fra oljesektoren også kan bli mindre, i hvert fall for en stund. Kilde: SSB/NHO

22

Eksport av tradisjonelle varer i verdi mill NOK sesong- og trendjustert

23

Eksport utvalgte varegrupper – januar 2009 prosent endring fra samme måned året før

Kilde: SSB

24

Bruttoinvesteringer - årlig vekstrate 2009 Våre viktigste handelspartnere

Kilde: SSb/NHO

25

Norske kroner per euro 1. januar 2008 – 10. februar

Kurs1) Daglig svingning i kroner2) Stigende kurve betyr svakere krone Forskjell mellom høyeste og laveste omsetningskurs i løpet av dagen. 10 dagers glidende gjennomsnitt Kilde: Thomson Reuters

Daglig svingning i kroner2) Stigende kurve betyr svakere krone. Forskjell mellom høyeste og laveste omsetningskurs i løpet av dagen. 10 dagers glidende gjennomsnitt. Kilde: Thomson Reuters.")

26

Gjeld som andel av inntekt1) Kvartalstall. 1

Gjeld som andel av inntekt1) Kvartalstall. 1. kvartal1987 – 4 kvartal 2008 Husholdingenes lånegjeld som andel av likvid disponibel inntekt korrigert for anslått reinvestert aksjeutbytte Kilder: Statistisk sentralbyrå og Norges Bank

Kvartalstall. 1. kvartal1987 – 4 kvartal Husholdingenes lånegjeld som andel av likvid disponibel inntekt korrigert for anslått reinvestert aksjeutbytte. Kilder: Statistisk sentralbyrå og Norges Bank.")

27

Banksektorens størrelse Forvaltningskapital som andel av BNP

Alle banker ekskludert utenlandskeide filialer Alle britiske banker Kaupthing, Landsbanki og Glitnir og deres utenlandsbanker Alle banker Alle banker ekskludert utenlandskeide filialer og datterbanker Kilder: Den sveitsiske sentralbanken, Bank of England, Sveriges Riksbank, IMF, Financial Supervisory Authorities Iceland og Norges Bank

28

Krise og krisehåndtering (fortsetter)

15. oktober 2008: Norges Bank gjennomfører det første av en serie med rentekutt. 29. oktober 2008: Norges Banks gjør midlertidige endringer i retningslinjene for pantsettelse av verdipapirer i Norges Bank, med sikte på å øke bankenes tilgang til lån 26. januar 2009: Regjeringen legger fram sin finanspolitiske tiltakspakke på 20 mrd. kr. 6. februar 2009: Regjeringen legger fram tiltakspakke på opp til 100 mrd. kr rettet mot banksektoren og bedriftene.

29

Viktige mål og prinsipper for tiltak

Virke raskt og målrettet Styrke økonomiens langsiktige vekstevne Styrke næringslivets internasjonale konkurranseevne Bidra til å styrke næringslivets evne til omstilling og nyskaping Skape likviditet i kreditt- og finansmarkedet Ikke blåse opp offentlige utgifter på varig basis

30

Tiltak på fem områder – NHOs forslag

Tiltak i kredittmarkedet Rask reduksjon av styringsrenten – tiltak for å øke likviditeten i kredittsystemet Skattereduksjoner Skatt på alminnelig inntekt senkes fra 28 til 27 pst. for både privatpersoner og bedrifter. Avskrivningssatsene økes Vekstfremmende investeringer Økt bygging og vedlikehold av offentlig bygg og samferdselsprosjekter. Styrking av forskning og utvikling Miljørettede tiltak Fremme investeringer i energieffektivisering og fornybar energi Tiltak overfor arbeidsmarkedet Økning av lærlingtilskudd, styrking av arbeidsformidlingstjenesten og arbeidsmarkedstiltakene

31

Finanspakken av 26. januar – NHOs forslag til endringer

Øke avskrivningssatsene for maskiner fra 20 til 30 prosent, og produksjonsmaskineri avskrives i maskingruppen. Skattelette taket på 5 mill. kr i ordningen om tilbakeføring av underskudd oppheves (nå 20 mill.) ordning med utsatt skatteinnbetaling bør vurdere en ordning med avsetning av overskudd i et konjunkturfond Lærlingtilskuddet økes til kroner per lærling. Krafttak for energieffektivisering og for fornybar energi. Regelverket for permittering gjøres mer fleksibelt.

ordning med utsatt skatteinnbetaling. bør vurdere en ordning med avsetning av overskudd i et konjunkturfond. Lærlingtilskuddet økes til kroner per lærling. Krafttak for energieffektivisering og for fornybar energi. Regelverket for permittering gjøres mer fleksibelt.")

32

NHOs hovedforslag til regjeringens budsjettkonferanse i mars

Avvikling av formuesskatten på arbeidende kapital. Den ekstraordinære avskrivningen for nyinvesteringer i maskiner i 2009 videreføres på permanent basis. Reglene for skattemessig behandling av forskning og utvikling gjøres internasjonalt konkurransedyktige. NHO foreslår en offensiv ny politikk på fire områder: skattepolitikk vekstfremmende investeringer miljørettede tiltak tiltak overfor arbeidsmarkedet (tilbake)

")

34

Takk for meg!

Liknende presentasjoner

Kina, Hong Kong, Sør-Korea,>")

>")

Kilde:>")

Tolvmånedersvekst. Prosent. Januar.>")