Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Frontfagsmodellen og næringsutvikling i M&R

Utvikling petroleumsrelatert næring Arild Hervik, Professor Høgskolen i Molde 07. mars 2014, Kristiansund

2

Hovedperspektiv En stor konkurranseutsatt industrisektor gjør frontfagsmodellen spesielt relevant i M&R Kostnadsmessig konkurranseevne og lavkonjunktur har historisk gitt høy ledighet i M&R som Nav-ledighet 2,3 % i M&R og 0,6 prosentpoeng lavere enn landssnitt siden finanskrisen Nytt utviklingstrekk siste 10 år sterk vekst i petrorelatert næring som nå utgjør en betydelig del av konkurranseutsatt industri

3

Petrorelaterte næringer i M&R

Livsløpsanalyse for basevirksomhet Kristiansund Ormen Lange effekter utbygging og drift Petroleumsrelatert maritim industri – fra norsk sokkel til globalt ledende aktør Øvrig petroleumsrelatert næring i Romsdalsregionen

4

Livssyklus base, Kristiansund

Vekstforløpet for en forsyningsbase Det tar tid før løftet kommer – kunnskapsinnhold i tjenestene kommer etter tid Livssyklus base, Kristiansund Konsentrasjon om utvalgte lokaliteter med fokus på kritisk masse og mangfold i leverandørnæring er viktig for å skape ringvirkninger. Steder med forsyningsbase oppnår industrielle ringvirkninger i betydelig grad.

5

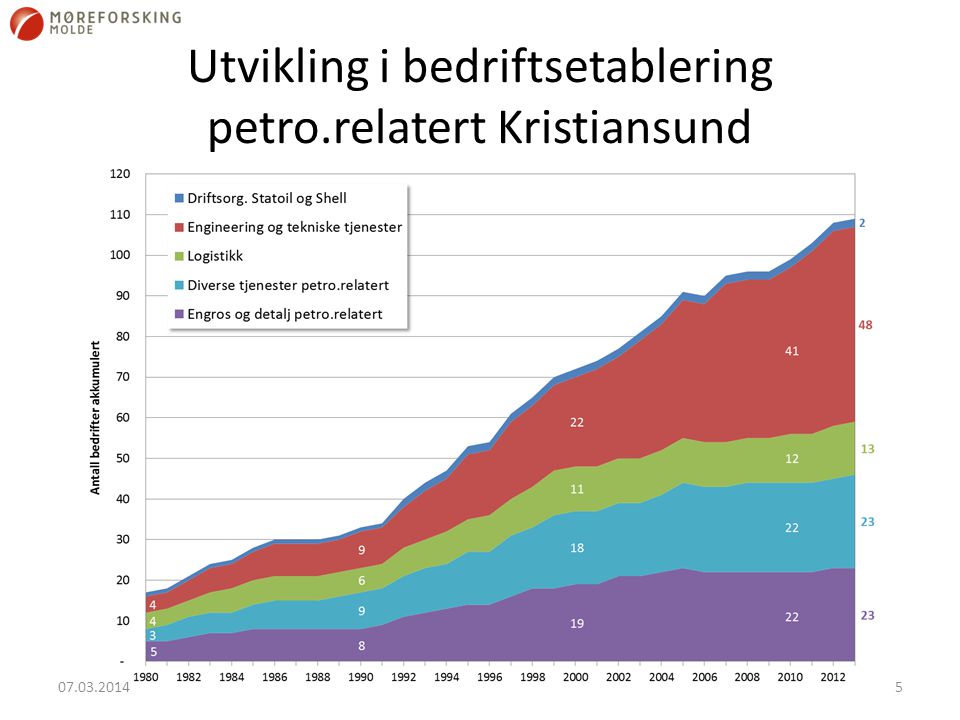

Utvikling i bedriftsetablering petro.relatert Kristiansund

6

Kjennetegn utvikling Kristiansund

Sterk vekst knyttet til baseaktivitet Nyetableringene er i stor grad etablerte konsern med oppretting av egne bedrifter lokalt Utvikling av subsea-aktivitet kan gi nye vekstimpulser «Gassveien» kan gi potensial for utvikling av nye gassfunn

8

Verdiskaping Ormen Lange utbygging 2004-2007

Norsk andel til sum Ormen Lange er 70,5%. Regional andel 11,5 og lokal andel 3,2%. Landanlegget har høyest norsk andel med 75,6% samt høyere regional andel med 13,7% og lokal andel med 5,5%. Langeled har liten regional og lokal andel og såvidt høy utenlandsandel som 45,3%.

9

Samlede investeringer og driftskostnader Ormen Lange 2008-2012

Samlet (mrd.kr) Regionale leveranser Midt-Norge (mrd.kr) Andel Midt-Norge ORMEN LANGE Total 35.8 6.0 16.9 % Investeringer 27.8 3.2 11.6 % Drift 8.0 2.8 35.3 % 1) 1) Inkl. eiendomsskatt

Regionale leveranser. Midt-Norge (mrd.kr) Andel. Midt-Norge. ORMEN LANGE. Total % Investeringer % Drift % 1) 1) Inkl. eiendomsskatt")

10

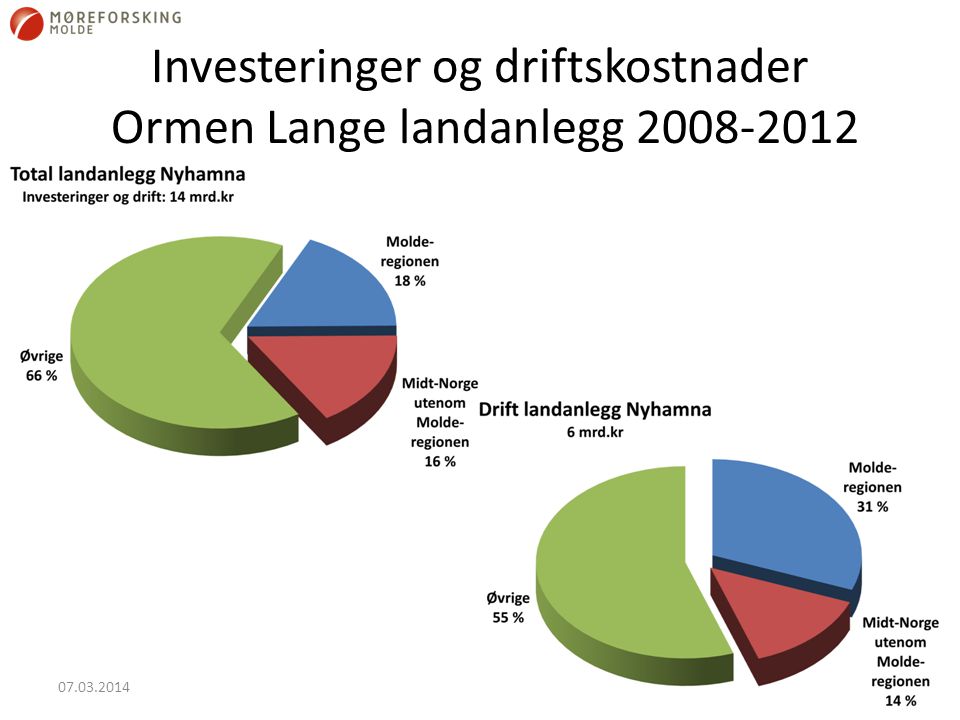

Investeringer og driftskostnader Ormen Lange landanlegg 2008-2012

11

Aktivitetsnivå knyttet til terminalanlegg Nyhamna 2013

520 årsverk knyttet til Nyhamna drift i 2013 144 Shell ansatte på Nyhamna og over 60 i støttefunksjoner fra Kristiansund 240 fra Molderegionen

12

Samlede lokale ringvirkninger i driftsfasen

Sysselsatte Nyhamna bosatt lokalt er 240 årsverk i 2013 Effekten av eiendomsskatt er estimert til rundt 200 årsverk Fra lokalt skapte arbeidsplasser skapes videre ringvirkninger gjennom konsum-, investerings- og skatteeffekter Alle ringvirkningene inkludert for 2013 er anslått til ca årsverk, som er høyere enn PUD 2003 (400 årsverk)

")

13

2008- Aker Midsund Aukra Separasjonsutstyr og væskeutskillere MEG Separasjonsutstyr Subsea kompresjon test-pit Odd Småge Grunnarbeider innen Main EPC, Civil contract Minor Civil Services Sikkerhetssenteret Aukra Construction services Front Safety, HMS-kurs Shell Solid Engineering Molde Byggeledelse Aker, Civil engineering Byggeledelse civil works Linjebygg Offshore Nyhamna EPCm Vigor Kristiansund Trykktanker Subsea kompresjon test-pit Norsk Gjenvinning Industri, Kristiansund Leveranser Main EPC Shell tjenester base/waste IKM Testing Vedlikehold/operations TESS Møre Kristiansund/Ålesund Verktøy, materiell Materiell Vestbase Base- og logistsikktjenester FMC Technologies Subsea production systems Ormen Lange Development, modifikasjoner/vedlikehold Aker Solutions Main EPC Havila Supply Fosnavåg Langeled Ormen Lange Development MainTech Trondheim Inspeksjonsprogram Inspeksjon, engineering Reinertsen Administrasjonsbygg Nyhamna Pipeline engineering NTNU, Sintef Offshore studies, marine arkeologi Subsea operations, HMS

14

Ormen Lange bidrar til langsiktig utvikling av leverandørbedrifter

Kompetansebygging, læringsprosesser og teknologiutvikling Økt fokus på Helse Miljø Sikkerhet, sertifiseringsprosesser og kvalitetsutvikling Økt omsetning og sysselsetting som gir muligheter for videre satsing Ormen Lange som viktig referanseprosjekt i forhold til nye oppdrag

15

Petroleumsrelatert maritim industri Møre og Romsdal 2013

SKIPSVERFT LEVERANDØRER 14 verft Omsetning: 14.8 mrd Årsverk: 4.390 172 bedrifter Omsetning: 22.0 mrd Årsverk: 8.630 SKIPSKONSULENTER REDERI 14 bedrifter Omsetning: 1.0 mrd Årsverk: 494 18 rederier Omsetning: 13.1 mrd Årsverk: 7.030

16

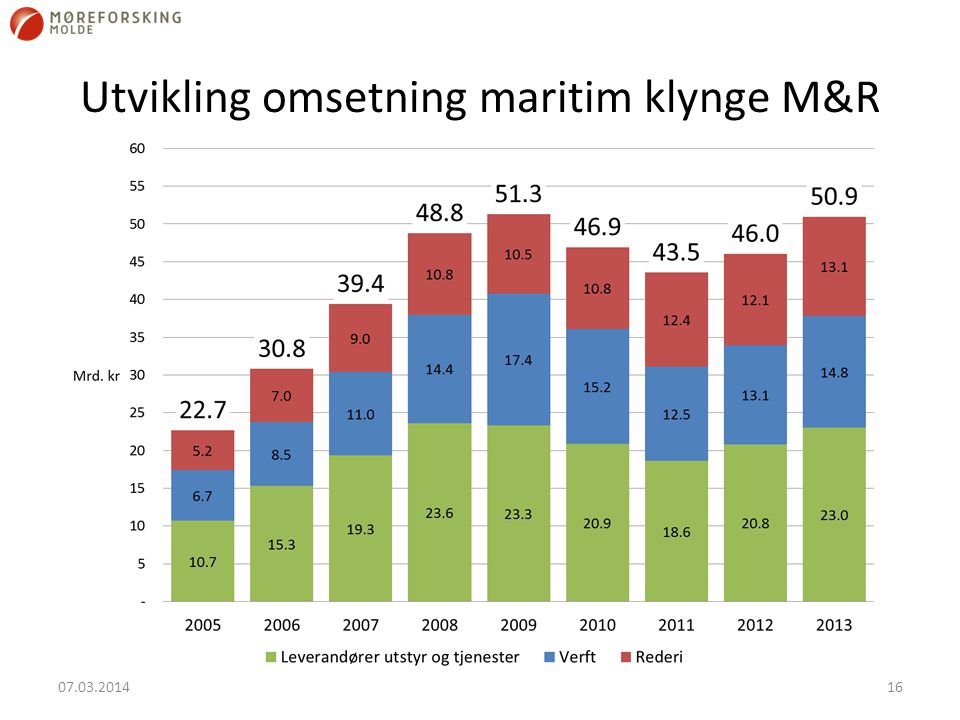

Utvikling omsetning maritim klynge M&R

17

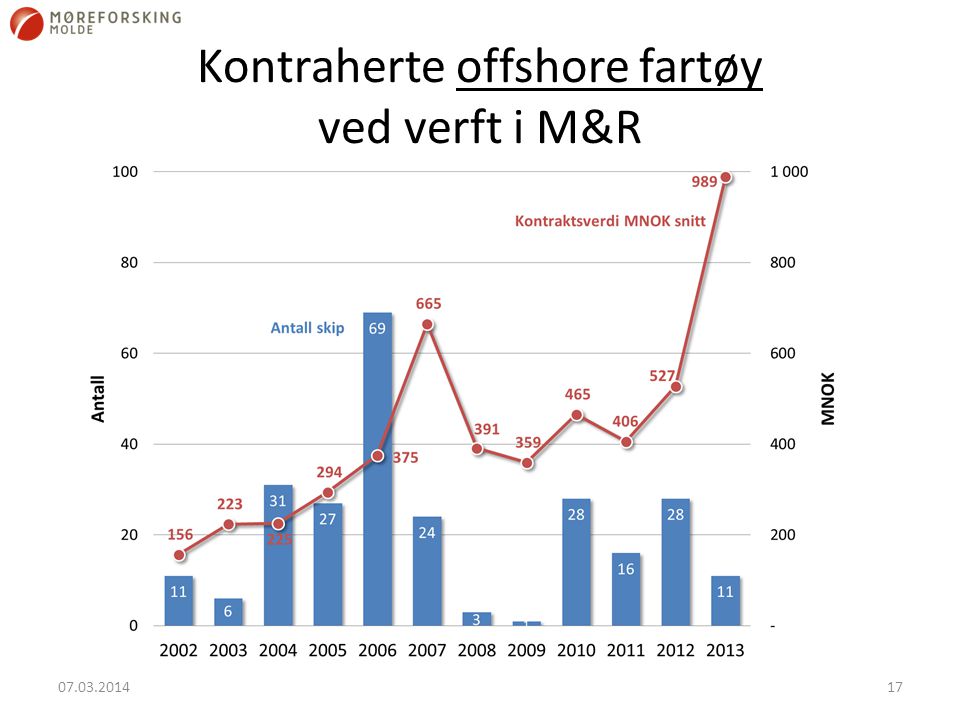

Kontraherte offshore fartøy ved verft i M&R

18

Noen utviklingstrekk for petrorelatert maritim næring

Har overlevd som industriklynge med verft og leverandørnæring «mot alle odds» Hvorfor? Mange nyetableringer for offshore servicerederi som har sterk vekst Sterk vekst i design/engineering aktivitet Leverandørnæringene vokser gjennom etablerte bedrifter (eksempel Rolls Royce) Verftene har stabil sysselsetting med fokus logistikk og sammenstilling i Norge Er blitt ledende global aktør på høykvalitets-skip med høy eksportandel

Verftene har stabil sysselsetting med fokus logistikk og sammenstilling i Norge. Er blitt ledende global aktør på høykvalitets-skip med høy eksportandel")

19

Øvrig petroleumsrelatert næring i Romsdalsregionen

Vekst på 38 % i sysselsetting Består av rundt 30 bedrifter Et aktivt fjellklatrermiljø ble til komparativt fortrinn for ny næringsaktivitet Består i betydelig grad av kompetansetunge tjenesteytende bedrifter Mange har allerede fått fotfeste i globale markeder Skapes også i denne regionen et petroleumsrelatert entreprenørskapsmiljø

20

Sysselsetting petroleumsrelatert virksomhet i Møre og Romsdal

Årsverk M&R 2008 2012 Endring 2015 2020 Drift Tjeldbergodden 175 200 + 14 % Drift Nyhamna 310 460 + 48 % 500 600 Kristiansundsregionen m/Vestbase 2 100 2 600 + 24 % 3 400 4 200 Øvrig petroleumsrelatert virksomhet (Romsdal) 870 1 200 + 38 % 1 600 1 900 * Maritim klynge M&R 18 100 17 300 - 4 % 17 500 18 000 ** Samlet 21 300 21 600 + 1.4 % 23 000 24 600 Tabellen viser utvikling de 4 siste årene for de ulike aktivitetsområdene I M&R med den maritime petrorelaterte modne globaliserte klyngen som den største. Samlet utgjør dette området snart 20 % av årsverkene i fylket, og viser sterk regional omstilling mot den petrorelaterte verdikjeden med sterk produktivitetsvekst. * Tallene for maritim klynge inkluderer innleid arbeidskraft hos verft og utstyrsleverandører, men eksklusive utenlandske sjøfolk i rederiene. ** Samlet sysselsetting er justert for dobbelttelling av årsverk tilknyttet drift Nyhamna fra leverandører i petroleumsrelatert virksomhet i fylket.

% * Maritim klynge M&R % ** Samlet % Tabellen viser utvikling de 4 siste årene for de ulike aktivitetsområdene I M&R med den maritime petrorelaterte modne globaliserte klyngen som den største. Samlet utgjør dette området snart 20 % av årsverkene i fylket, og viser sterk regional omstilling mot den petrorelaterte verdikjeden med sterk produktivitetsvekst. * Tallene for maritim klynge inkluderer innleid arbeidskraft hos verft og utstyrsleverandører, men eksklusive utenlandske sjøfolk i rederiene. ** Samlet sysselsetting er justert for dobbelttelling av årsverk tilknyttet drift Nyhamna fra leverandører i petroleumsrelatert virksomhet i fylket")

21

Hva skal vi leve av i fremtiden?

Vil petrorelatert aktivitet være like viktig om 20 år? Oppdrett og fiskerinæringen fremstår som konkurransedyktig også om 20 år Kraftkrevende industri vil fortsatt ha fortrinn med tilgang til fornybar energi Møbelindustrien kan fortsatt finne sine markedsnisjer som tilfellet Ekornes Kan forskningsbasert innovasjon gi oss noen nye næringer som vi ikke har identifisert ennå?

22

Oppsummering Samlede ringvirkninger fra petroleumsaktivitet globalt viser at Møre og Romsdal har utviklet seg til å bli et petroleumsfylke – nesten 20 % av årsverkene Alle tre regioner er berørt, med hovedtyngden maritim på Sunnmøre, baseaktivitet på Nordmøre og øvrig petroleumsrelatert næring i Romsdal Et kjennetegn er økende kompetanseinnhold i den petroleumsrelaterte næringen og mange har vunnet frem i globale markeder Denne næringen er også kjennetegnet av stor omstillingsevne i et langsiktig bærekraftig konkurranseutsatt næringsliv Denne aktiviteten blir et viktig innslag i frontfagsmodellen også de neste 20 årene

Liknende presentasjoner