Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Kornproduksjon – landbrukspolitisk og markedsmessig balansering

Østfold Bondelag Ole N. Skulberg Norske Felleskjøp

2

Hva skjer i det globale mat- og kornmarkedet? –

og hva med norsk kornproduksjon?

3

3 mrd mennesker klatrer oppover i velstandskjeden – vil spise mere kjøtt

4

Større arealer går med til energiproduksjon

In decades past, when food prices spiked, the world could return idled (BRAKKLAGT) U.S. cropland back into production or draw down grain stocks. But now these two safety cushions are gone: the U.S. cropland set-asides have been phased out, and over the last decade world grain reserves have averaged a dangerously low 74 days of consumption.

U.S. cropland back into production or draw down grain stocks. But now these two safety cushions are gone: the U.S. cropland set-asides have been phased out, and over the last decade world grain reserves have averaged a dangerously low 74 days of consumption.")

5

Minkende reserver av korn

Kilde: USDA/Earth Policy Institute

6

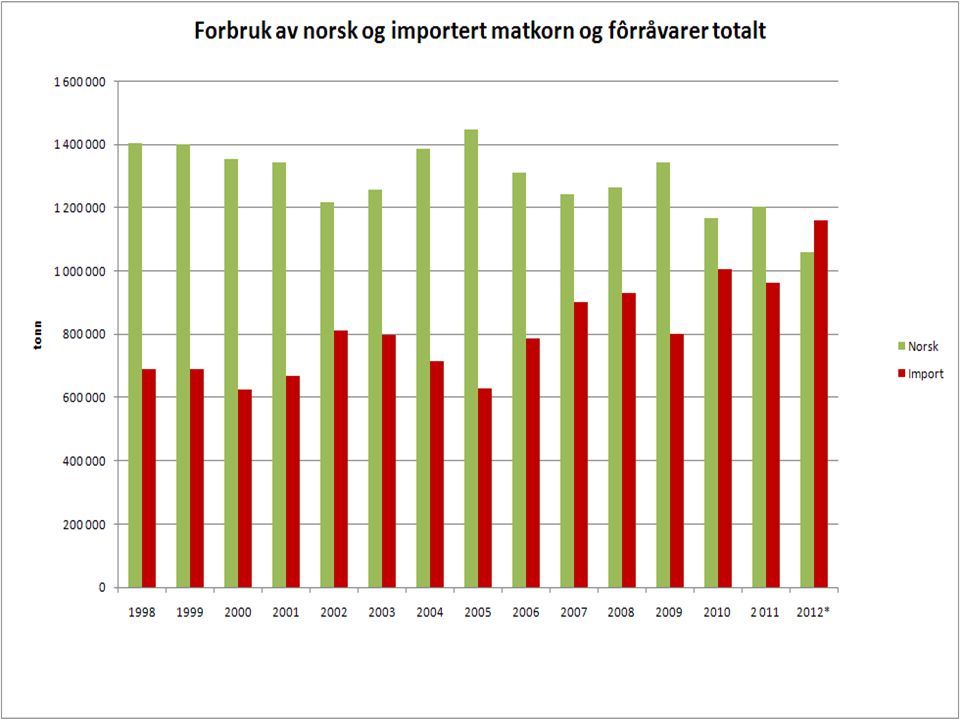

Handelen utgjør en begrenset del av forbruket

Eksportkvantumet utgjør om lag 14 prosent av produksjonen av korn (kveite, bygg, havre, rug, durra m.m.) Av total kornproduksjon (wheat and coarse grains) blir 14 % eksportert i 2012/2013 iflg prognosa

Av total kornproduksjon (wheat and coarse grains) blir 14 % eksportert i 2012/2013 iflg prognosa.")

7

Hva skjer i norsk kornproduksjon

Areal, struktur og produktivitetsutvikling

8

Kornarealet er redusert med 752 000 dekar fra 1991 til 2012 (20 %)

")

9

Årlige endringer i kornareal 2002 – 2012

10

Gras tar over for korn, men ikke i Trøndelag

11

Hva skjer i kornmarkedet?

For mel og bakevarer For kraftfôrråvarer For import kontra norske råvarer

12

Importvernet må kontinuerlig overvåkes

Importen av brød og bakevarer har økt fra ca. 55 mill. kg i 1999 til 130 mill. kg i 2011, dvs. med 75 mill kg på 13 år. Det er en økning i RÅK- importen på i gjennomsnitt 5,76 mill. kg pr. år tilsvarende et kornvolum på 5.6 mill. kg. eller 5600 tonn eller tilsvarende et kornareal på da pr. år Det betyr et tapt produksjonspotensial på i alt da Her er det sannsynligvis lite vi får gjort siden dette er RÅK- import hvor tollsatsen er bundet (til kr. 1,96) i avtaler med EU gjennom EØS-avtalens protokoll 3

i avtaler med EU gjennom EØS-avtalens protokoll 3.")

13

Totalt forbruk av matkorn inkl. RÅK- import

Her er RÅK- importen regnet inn. Det er lagt til grunn at importerte hel- og halvfabrikata har om lag 70 prosent mjøl i seg og at dette mjølet er resultat av 70 prosent utmalingsgrad. Anslått mengde korn som ligg bak RÅK- importen er dermed rundt regnet lik kvantumet av importen. Statistikken for dette er SSB sine importtall for tollkapitla 1901 og 1905. 1999: Norskandel tonn av tonn = 37 prosent 2005: Norskandel tonn av tonn = 57 prosent 2011: Norskandel tonn av tonn = 16 prosent

14

Permanent overskudd av matkorn?

17

Behov og tilgang og for norsk korn 2012 - 2025

Tusen tonn 1 500 1 400 1 300 1 200 1 100 1 000 900 Norskkornbehovet i 2012 er beregnet til tusen tonn og i 2025 til tusen tonn (rød linje). Kornscenario A forutsetter ingen nedgang i areal, fortsatt vekst i avlingsnivå på 3,5 kg/daa hvete og rug, 1,5 kg/daa bygg og 2,5 kg/daa havre. Kornscenario B forutsetter årlig arealnedgang som i dag på daa, fortsatt vekst i avlingsnivå som i dag på 1, kg/daa hvete, 1, 5 kg øvrige kornslag Kornscenario C forutsetter årlig arealnedgang på daa og ingen avlingsframgang. Forskjellen mellom behovet for korn (rød linje) og de tre kornscenarioene viser importbehovet gitt ulik utvikling i norsk kornproduksjon. 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 Kornscenario A (Optimistisk) Kornscenario B (Trend) Kornscenario C (Pessimistisk) Potensiale for norsk kornproduksjon

. Kornscenario A forutsetter ingen nedgang i areal, fortsatt vekst i avlingsnivå på 3,5 kg/daa hvete og rug, 1,5 kg/daa bygg og 2,5 kg/daa havre. Kornscenario B forutsetter årlig arealnedgang som i dag på daa, fortsatt vekst i avlingsnivå som i dag på 1, kg/daa hvete, 1, 5 kg øvrige kornslag. Kornscenario C forutsetter årlig arealnedgang på daa og ingen avlingsframgang. Forskjellen mellom behovet for korn (rød linje) og de tre kornscenarioene viser importbehovet gitt ulik utvikling i norsk kornproduksjon Kornscenario A (Optimistisk) Kornscenario B (Trend) Kornscenario C (Pessimistisk) Potensiale for norsk kornproduksjon.")

18

Behov for areal / avlingsvekst fram til 2025

Årlig avlingsvekst, kg/daa 12 10 8 6 4 2 Denne figuren illustrerer sammenhengen mellom areal og avlingsvekst dersom hele kornbehovet forutsettes dekket med norsk produksjon fram til 2025. Norskkornbehovet i 2025 er beregnet til tusen tonn. Den røde linja i figuren tilsvarer en årlig kornproduksjon på tusen tonn og viser mulige kombinasjoner av kornareal og avlingsnivå for å oppnå denne produksjonen. Dagens gjennomsnittsavling er 397 kg/daa. De blå linjene illustrerer hva som må til av avlingsutvikling gitt dagens kornareal. Den optimistiske prognosen i kraftfôrmodellen forutsetter en avlingsvekst på 3,5 kg/daa hvete og rug, 1, 5 kg/daa bygg, 2,5 kg/daa havre. 1000 dekar

19

Hva med økonomien i norsk kornproduksjon?

20

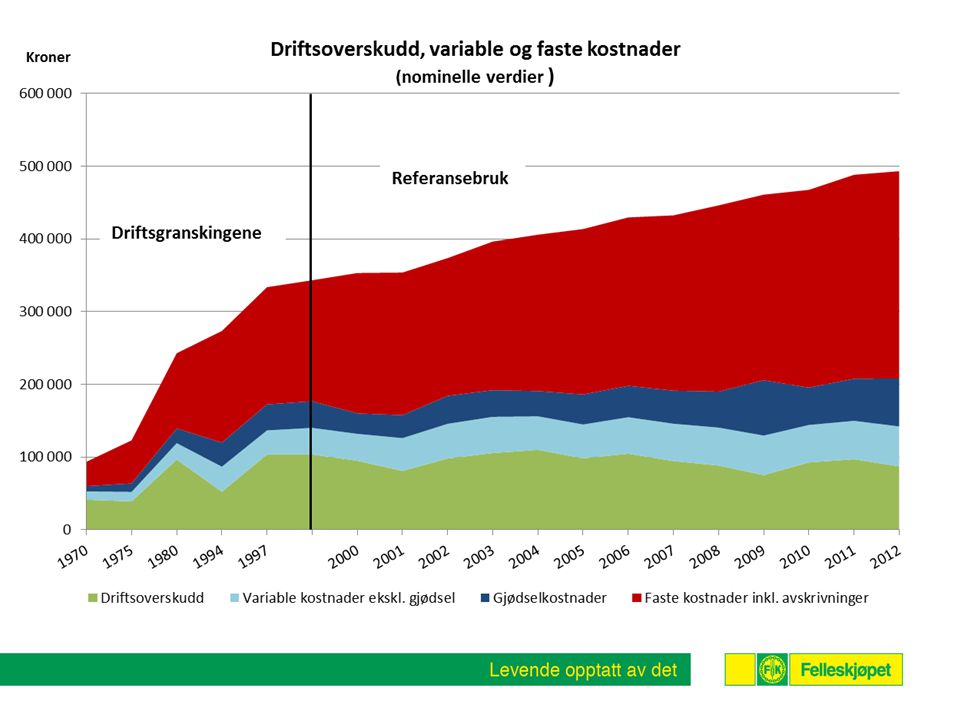

Korn har den dårligste utvikling i inntekt

Differanse 2012: kr

22

Gras tar over for korn, men ikke i Trøndelag

23

AK-tilskudd, svekker det avlingene?

Område Kr/kg Østlandets flatbygder 0,74 Andre bygder på Østlandet 0,94 Trøndelag 1,29 Total 0,89 Flatbygd Østlandet andre bygder Trøndelag Vårhvete 443 364 419 Bygg 444 371 414 Havre 471 366 421 AK er SLF tall snitt Avling re driftsgranskinger

24

Hva må gjøres og hvordan bør vi prioritere?

25

Økt kornpris får konsekvenser videre i verdikjeden

26

Inneværende sesong bidrar dagens prisnedskrivningstilskudd på 33,8 øre/kg til å redusere kostnadene for norsk korn med om lag 340 millioner kroner. For importerte råvarer til kraftfôr og matmel reduseres tollbehovet med 365 millioner kroner. Til sammen bidrar prisnedskrivningen med om lag 700 millioner kroner i kostnadsreduksjon for mel og bakerbransjen og i husdyrproduksjonen.

27

Myndighetene tar stadig mindre ansvar for kostnadene i verdikjeden

28

Råvarepris er en av flere viktige faktorer som påvirker importen av brød og brødvarer

29

Matkjedenes makt gir store utfordringer for verdikjeden bakover

30

Endring av matkorntilskuddet vil øke verdien av tilskuddet med 40 %

31

Oppsummering Kornøkonomien må på nivå med de øvrige produksjonene i jordbruket Endring av matkorntilskudd for å sikre verdikjeden matkorn, mel og bakervarer Styrket kornøkonomi kan ikke svekke konkurransekraften videre for matmelindustrien eller husdyrprodusentene

32

Takk for oppmerksomheten!

Liknende presentasjoner

Krabbefiske>")