Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

Tjenestepensjonsordninger

Sissel Rødevand, direktør livsforsikrings- og pensjonsavdelingen, Pensjonsforum

2

Innhold Hvilke tjenestepensjonsordninger finnes Fondering m.m.

Overskudd Avtaler m.m. Ytelser Hva skjer ved dødsfall Konkurranse Fripoliser etc. Alt klart for fremtiden? Hva er gode ordninger Hva er kostnadseffektive ordninger Kjønns- og aldersnøytralitet Samfunnsmessige perspektiver Håndtering av et pensjonssystem med mange pensjonsrettigheter, mange tilbydere etc.

3

Hvilke tjenestepensjonsordninger finnes

når en har sluttet å jobbe ?

4

Tjenestepensjonsordningene

Statens Pensjonskasse Fristilte og lovbestemte Kommunale ordninger Private ordninger Ytelsesbasert Innskuddsbasert (engangsbetalt og innskuddspensjon) Innenfor og utenfor skattereglene (pensjonslovene og kollektive livrenter) OTP

Innenfor og utenfor skattereglene (pensjonslovene og kollektive livrenter) OTP.")

5

Fondering m.m.

6

SPK Kom YTP Eng ITP Koll livrente Fondert Nei Ja, men Ja Tildeling av overskudd Nei Ja, men Ja Premieutjevning kjønn og alder Ja Ja, ikke kasser Nei, men Nøytral (men) * I oversiktene i dette foilsettet er det litt forskjell i om det er markert hva som er lovlig, hva som er vanlig etc. Dette må tas muntlig.

* I oversiktene i dette foilsettet er det litt forskjell i om det er markert hva som er lovlig, hva som er vanlig etc. Dette må tas muntlig.")

7

Litt om overskudd/avkastning og kjønns- og aldersnøytralitet

Overskudd/avkastning fordeles etter størrelsen på premiereserven Premiereserven er avhengig av kjønn og alder i ytelsesbaserte ordninger Overskudd/avkastning er avhengig av kjønn og alder i ytelsesbaserte ordninger Overskudd/avkastning går til å dekke neste års premie Neste års premie er kjønns- og aldersnøytral i kommunale ordninger Dvs. en kryssubsidiering som forsterkes pga. overskuddet Hva er kjønns- og aldersnøytralitet ?

8

Beregningseksempel Premier og overskudd ved kjønns- og aldersnøytral premie: Bedrift A Bedrift B Premie ett år: Nøytral premie: Reserve : Overskudd 4 %: 160 Pr. bedrift: Faktisk premie neste år: = =80

9

SPK Kom YTP Eng ITP Koll livrente Fondert Nei Ja, men Ja Tildeling av overskudd Nei Ja, men Ja Premieutjevning kjønn og alder Ja Ja, ikke kasser Nei, men Nøytral (men) Lik utbetaling kjønn Ja Regnskapsføring NRSP Noen Ja (kom) Ja Nei

Lik utbetaling kjønn. Ja. Regnskapsføring NRSP. Noen. Ja (kom) Ja. Nei.")

10

SPK Kom YTP Eng ITP Koll livrente Parallelle ordninger Nei Nei, men tillatt Kombinerte ordninger Nei Nei, men tillatt Kan tilknytte IPS Nei Ja

11

Avtaler m.m. Gode avtaler?

12

SPK Kom YTP Eng ITP Koll livrente Tariffavtale Ja Nei, men

Styringsgruppe Nei Ja Betaler bedriften alt Nei Stort sett Ja Arbeidstakertilskudd Ja Sjelden Nei Størrelse arbeids-takertilskudd 2 % av lønn Evt. maks 4 % av lønn og 50 % av premie Evt. maks 4 % av lønn og 50 % av innskudd Får igjen tilskudd som pensjon Ikke alltid Ja Avhengig av avkast-ning Får noe fra OTP Avh. av lønn Ja

13

SPK Kom YTP Eng ITP Koll livrente Teller all lønn <12G Ja > 1 G Uavh. Administrasjons-kostnader – bedriften betaler Ja Stordriftsfordeler kostnader Ja Ja, men Ja og nei lite Årlige forsikrings-bevis eller lignende Nei Ja Uavh. Nettløsning for ansatte Ja Ja (ikke alle kasser) Risiko for ytelse/kostnader SPK/ bedrift Inst/ bedrift Inst/ ansatte

Risiko for ytelse/kostnader. SPK/ bedrift. Inst/ bedrift. Inst/ ansatte.")

14

Ytelser Fylles bruttogarantien opp?

15

SPK Kom YTP Eng ITP Koll livrente Bruttogaranti Ja Nei

Samordning av ytelser Med folketrygd og kommu- ner Med folketrygd og stat Nei Garantert ytelse Ja Ja, men Nei Livsvarig utbetaling Ja Valgfritt Sjelden Valgfrittt Avtrappende ytelse Nei Valgfritt Sjelden Opphørende Nei Valgfritt Ja

16

Ytelser ved død SPK Kom YTP Eng ITP Koll livrente Etter pensjonsalder

Før pensjonsalder Etterlatte-pensjoner Etterlatte-pensjoner, uføre-kapital eller ingenting Kapitalen til etterlatte # arvelov-en, evt. ekstra etterlatte-dekning Etter pensjonsalder Kan være som Eng

17

SPK Kom YTP Eng ITP Koll livrente Alderspensjon 66 % av lønn Opp til 70 % av lønn Usikkert Egne avtaler Uførepensjon = Ap % av lønn Evt.= Ap Uføregrad 0 % 20 % Evt. Utbetaling ved att-føring m.m. Ut over attføring Nei Ektefellepensjon 60 % av Ap Ofte 60 % av Ap Evt. Samboerpensjon Nei Ja

18

SPK Kom YTP Eng ITP Koll livrente Barnepensjon 15 % av lønn pr. barn % av lønn pr. barn Risikodekninger med fripoliserett/ opptjent pensjon Opptj Fripolise Nei

19

Totale ytelser Folketrygd Offentlige ordninger – Samordning

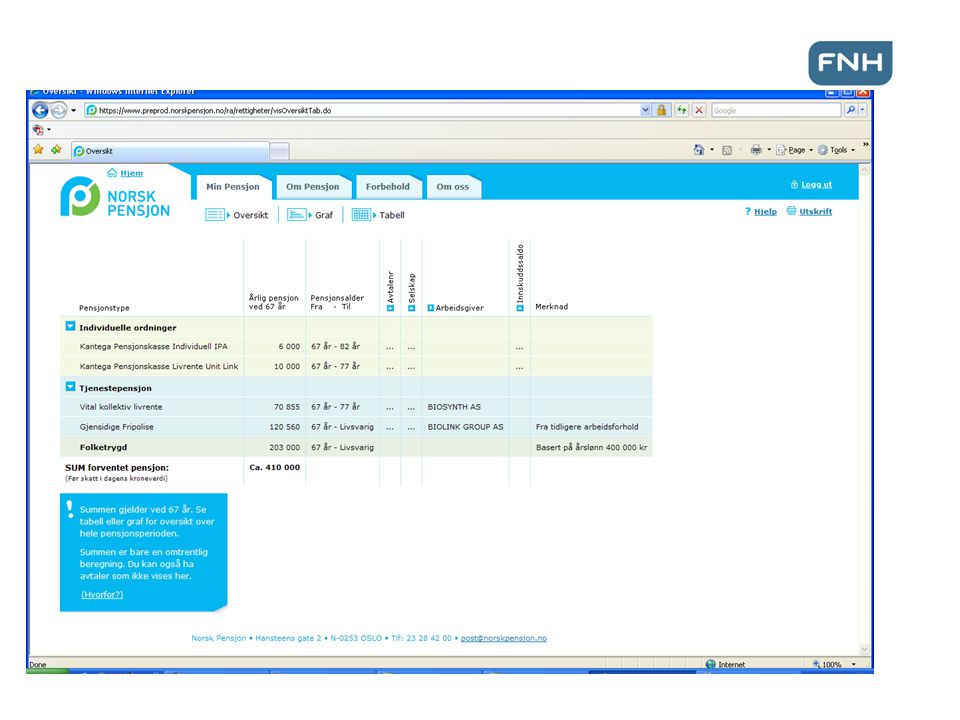

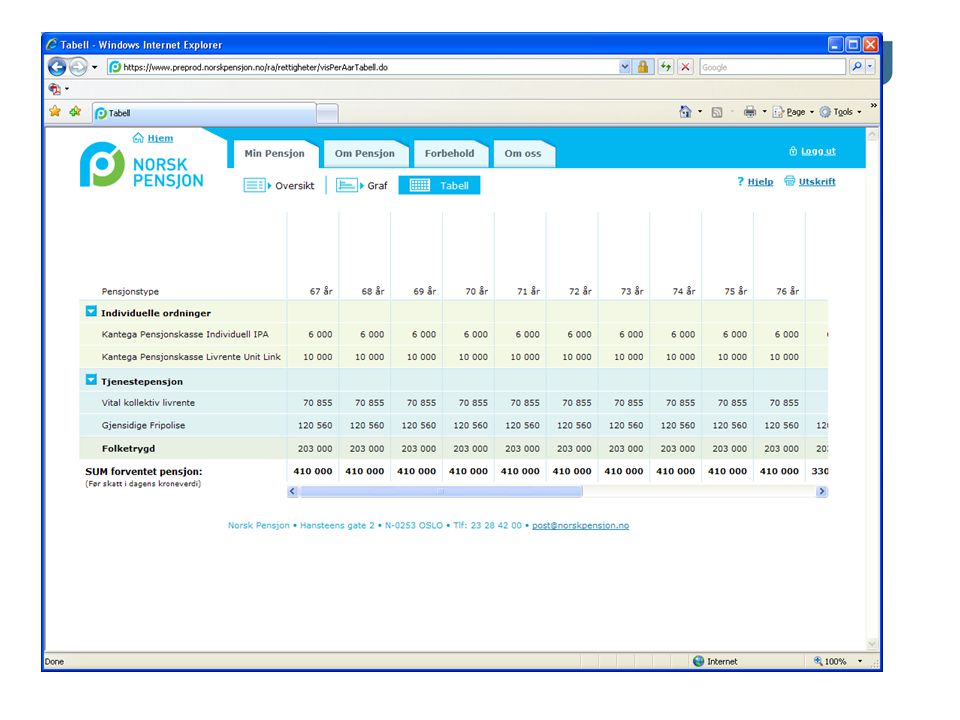

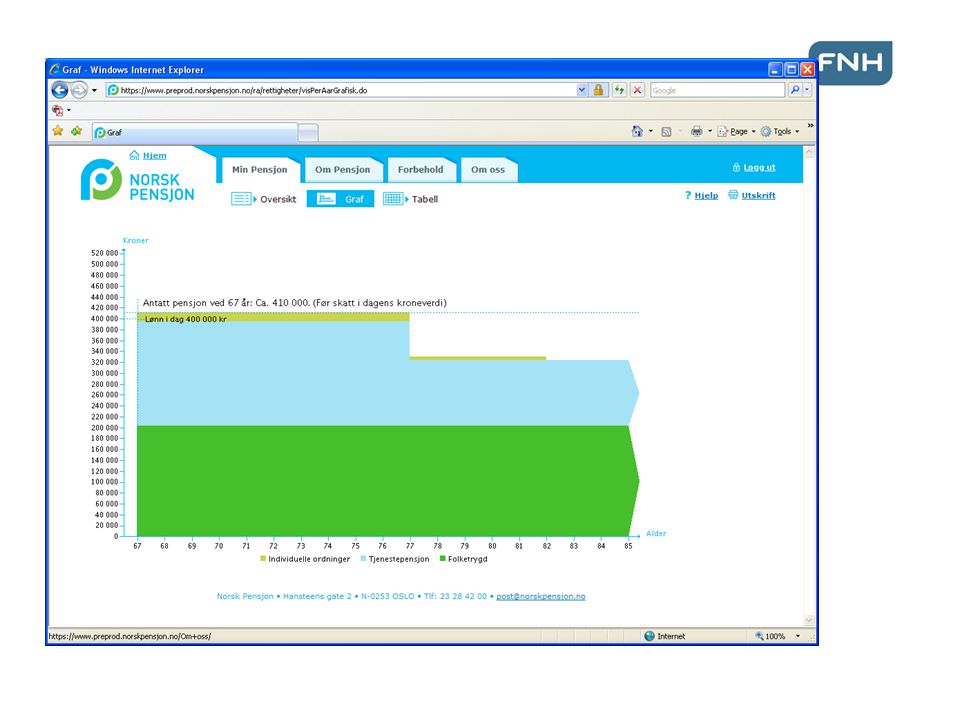

Ytelsespensjon eller innskuddspensjon Fripoliser fra ytelsespensjon Pensjonskapitalbevis fra innskuddspensjon Pensjonskapitalbevis fra IPS IPA Individuelle livrenter Kollektive livrenter + evt. over drift

23

Konkurranse Hvor stor må konkurransen være?

24

SPK Kom YTP Eng ITP Koll livrente Aktører SPK KLP, Vital, Storebr., kasser Livsel-skap, kasser Livsel-skap, kasser, verdipa-pirfond, banker På produkt Nei Ja På adm. kostnader Nei Ja På premietariff Nei Ja På service Nei Ja På HMS Nei Ja ?

25

SPK Kom YTP Eng ITP Koll livrente På avkastning Nei Ja På investeringsvalg for bedrift Nei Ja På investeringsvalg for den ansatte Nei Ja Risiko Ja, mot privat Ja Konkurranse om arbeidstakere Ja, mot privat Ja

26

Fripoliser etc Lite eller ingenting?

27

SPK Kom YTP Eng ITP Koll livrente År for krav på rettighet 3 1 1 som regel Fondert krav Nei Ja ? Ja Ja, men Flytterett Nei Ja Årlig informasjon Ved utmeld. Ja Egen avkastning Nei Ja Regulering før PA G Etter avkastn. over rentegar. Etter avkastn. Regulering etter PA G Etter avkastn. Hvem betaler regulering Felles-skapet Inst.

28

SPK Kom YTP Eng ITP Koll livrente Samordning Ja, med komm Ja, med off Kan slås sammen + IPS Kan slås sammen Nei

29

Alt klart for fremtiden?

Er ikke alt klart?

30

Fremtiden Skal det være konkurranse om å tilby tjenestepensjon?

Skal alle ordninger være like? (NB offentlig/privat uansett ikke like) Livsvarige/opphørende ytelser? Kjønns- og aldersnøytralitet Hvem skal ha alderspensjonskapitalen ved død? Risikodekninger? Forutsigbar alderspensjon? Hva er mest kostnadseffektivt? Forenklinger i lov om innskuddspensjon for å spare kostnader Håndtering av fripoliser m.m. (Norsk Pensjon og NAV)

Livsvarige/opphørende ytelser Kjønns- og aldersnøytralitet. Hvem skal ha alderspensjonskapitalen ved død Risikodekninger Forutsigbar alderspensjon Hva er mest kostnadseffektivt Forenklinger i lov om innskuddspensjon for å spare kostnader. Håndtering av fripoliser m.m. (Norsk Pensjon og NAV)")

31

Nye produkter? Alderspensjon i % av sluttlønn, uavhengig av folketrygd

Alderspensjon i % av lønn til enhver tid + egen avkastning Innskuddsbasert (engangsbetalt), evt. tilpasset ytelsesordninger, dvs. aldersavhengige innskudd Livsvarig OG opphørende Alle ansatte med uansett Klar definisjon av lønn Kostnadseffektive løsninger

, evt. tilpasset ytelsesordninger, dvs. aldersavhengige innskudd. Livsvarig OG opphørende. Alle ansatte med uansett. Klar definisjon av lønn. Kostnadseffektive løsninger.")

32

Må uansett vurderes ved ny folketrygd

Ny beregning av folketrygden Fleksibel pensjonsalder (seleksjonsrisiko, uførepensjon) Ikke lenger sluttlønn ? Delingstall også i private ordninger? ALLE private kontrakter må reforhandles, regnes prognoser på m.m.

Ikke lenger sluttlønn Delingstall også i private ordninger ALLE private kontrakter må reforhandles, regnes prognoser på m.m.")

33

- En naturlig følelse?

Liknende presentasjoner

![Finansiering av pensjoner Maalfrid Brath [konserndir. Storebrand] Siri Bjerke [dir.NHO]](/8/2107983/big_thumb.jpg "Finansiering av pensjoner Maalfrid Brath [konserndir. Storebrand] Siri Bjerke [dir.NHO]>")