Laste ned presentasjonen

Presentasjon lastes. Vennligst vent

1

HelgelandsKraft Regn med oss

2

HelgelandsKraft AS eies av 14 kommuner 278 årsverk (ISO 9001/14001)

divisjonsstruktur -produksjon TWh -nett TWh anlegg km -sluttbrukersalg 1,5 TWh omsetning 1,1 mrd. kr driftsresultat mill. kr (103/16/-15 mill. kr) resultat før skatt mill. kr årsresultat 55 mill. kr totalkapital 2,8 mrd. kr deleier i Mo Fjernvarme, Helgeland Invest, KystTele, Signal Bredbånd, Storuman Energi, Trade Analytics, Elinor, Stamfiber

resultat før skatt 102 mill. kr. årsresultat 55 mill. kr. totalkapital 2,8 mrd. kr. deleier i Mo Fjernvarme, Helgeland Invest, KystTele, Signal Bredbånd, Storuman Energi, Trade Analytics, Elinor, Stamfiber.")

3

Eierkommuner Alstahaug Brønnøy Dønna Grane Hattfjelldal Hemnes Herøy

10,1 % 9,6 % 4,4 % 2,5 % 2,5 % 7 % 3,8 % Leirfjord Nesna Rana Sømna Vefsn Vega Vevelstad 3,2 % 4,6 % 26,8 % 3,2 % 18,3 % 2,8 % 1,2 %

5

Organisasjonsstruktur i HK

Administrerende direktør ORGANISASJONSSTAB - IKT - Sekretariat - Lønn/Personal - Kvalitet/HMS ØKONOMISTAB - Regnskap - MA DIVISJON MARKED Kraftsalg Kundesenter - Krafthandel DIVISJON NETT - Operativ drift - Teknologi/utvikling - Montasje Det Lokale Eltilsyn Prosjektavd. Avregning DIVISJON PRODUKSJON - Teknisk stab - Vedlikeholdsavd.

6

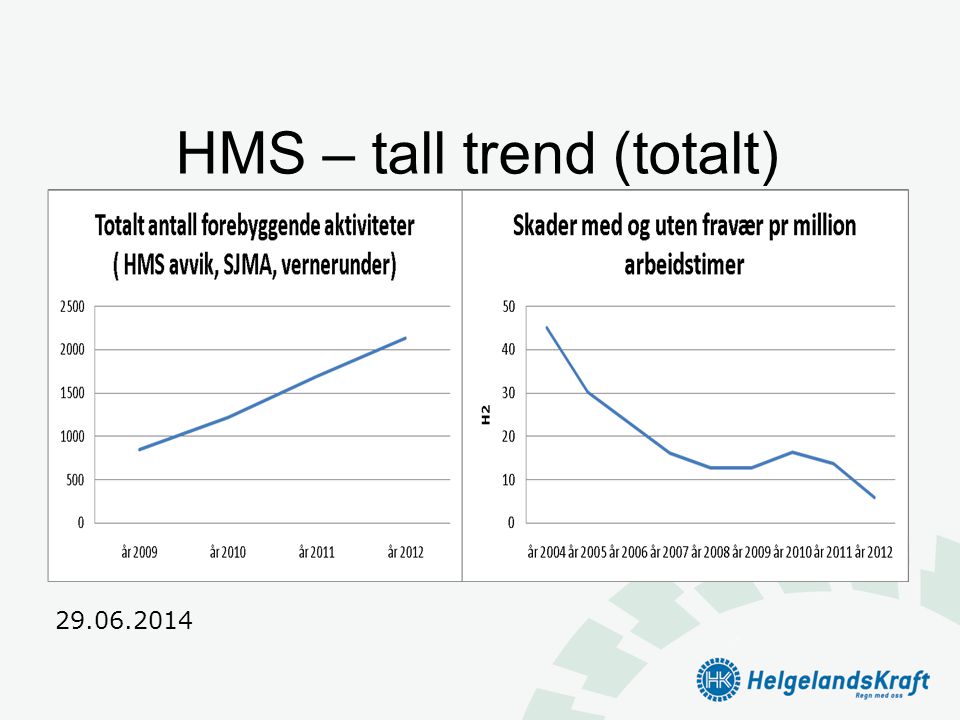

HMS – tall trend (totalt)

7

Helse

8

HK-resultatregnskap

9

Forretningsområder - inntekter/driftsresultat 2012

Produksjon 297 mill. kr / 103 mill. kr Nett 404 ” / ” marked 418 ” / ” annen virksomhet 14 ” / ” Total mill. kr / 104 mill. kr

10

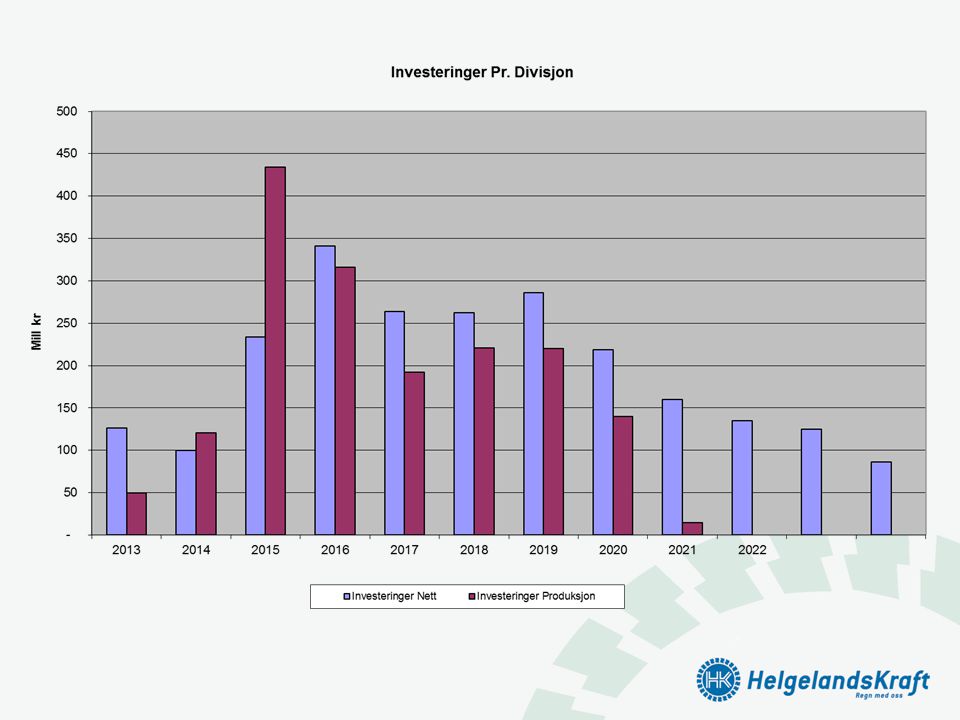

Eieruttak (mill. kr)

")

11

HK ambisjoner Vannkraft 11 prosjekt i prosess 320 GWh mill. kr Opprusting eksisterende kraftverk mill. kr Nett basis mill. kr Nett uavklart (produksjonsrelaterte nettanlegg) mill. kr ? Andre områder mill. kr Beregnet kapitalbehov NOK 4,3 MRD Låneopptak NOK 2 MRD Beregnet eieruttak NOK 1,1 MRD (utbytte+rente/avdrag ansvarlig lån NOK 450) Framtidig kraftpris: øre/kWh ?? + elsertifikater ny kraft: øre/kWh ??

300 mill. kr Andre områder 200 mill. kr. Beregnet kapitalbehov NOK 4,3 MRD. Låneopptak NOK 2 MRD. Beregnet eieruttak NOK 1,1 MRD (utbytte+rente/avdrag ansvarlig lån NOK 450) Framtidig kraftpris: øre/kWh + elsertifikater ny kraft: øre/kWh")

13

Kraftbalanse Helgeland Naturressurser på Helgeland

Statkraft HK og andre 5400 GWh 1400 GWh Sentralnettt Sentralnett NETT Nord/øst 3000 GWh 1200 GWh 1700 GWh MIP Alcoa Alminnelig forbruk på Helgeland

14

Kraftpriser på kort og lang sikt + litt om el-sertifikat

15

Kraftforbruket i industrien faller

Treforedling redusert i Norge, Sverige og Finland. 2007-forbruk: TWh. Vår 2013-prognose: TWh Solar-industri redusert i Norge, : ca 1 TWh Ferro-/ stålindustri og aluminiumindustri har svake resultater: kutt kan komme Industri som reduserer i EU: gir lavere EU ETS-utslipp (redusert kraftforbruk, lavere direkte utslipp): Sementindustri: -20%, stålindustri: -7% Industri som reduserer «worldwide»: gir lavere kull-forbruk.

: Sementindustri: -20%, stålindustri: -7% Industri som reduserer «worldwide»: gir lavere kull-forbruk.")

16

Hvilken vei går strømprisen på kort sikt?

Hydrologisk underskudd ca 6 TWh i manko. Dvs i sum pr i dag en relativt robust vannressurs situasjon Total kraftbalanse styrket med økt fornybar produksjon og redusert industriforbruk (hhv. +15 TWh og -20 TWh) Svensk kjernekraft forventes å gi høyere tilgjengelighet fremover enn i årene (opp minst 10 TWh/y) ? Simuleringer gir fundamentale svake ned-signaler for vinterproduktene Q4-13 og Q1-14, svakt nedsignal for året For øvrig har vi stort sett nøytrale signaler Mulig nedside-potensial også på kull og EUA kvotepris (CO2). Industriaktiviteten kan falle dypere på ett-to års sikt (utsettelse av «recovery»), deretter uvisst. Vi så en (foreløpig) bunn i begynnelsen av august. Største usikkerhet: Været fremover, se neste slide

Svensk kjernekraft forventes å gi høyere tilgjengelighet fremover enn i årene (opp minst 10 TWh/y) Simuleringer gir fundamentale svake ned-signaler for vinterproduktene Q4-13 og Q1-14, svakt nedsignal for året For øvrig har vi stort sett nøytrale signaler. Mulig nedside-potensial også på kull og EUA kvotepris (CO2). Industriaktiviteten kan falle dypere på ett-to års sikt (utsettelse av «recovery»), deretter uvisst. Vi så en (foreløpig) bunn i begynnelsen av august. Største usikkerhet: Været fremover, se neste slide.")

17

Veien videre forts...? Tre værscenarier for høsten/vinteren: Normalt vær => . Prisene bør ligge 3-4 €/MWh over båndet for SRMC kullkraft (31,7 €/MWh (yr 14)). Prognose strømpris 28 øre/kWh Nedbørs-svikt fremover => svak pris-stigning noen flere Euro over båndet for SRMC kullkraft (til 37 €), kanskje time-episoder med tyske peak-priser over 50 €. Prognose strømpris 30 øre/kWh Våte måneder fremover => hydrologisk underskuddssituasjon snus til nøytral og evt. overskudd. Systempris kan falle ned til SRMC kullkraft, og noen prisområder under dette nivået i de våteste periodene. Prognose strømpris 25 øre/kWh

). Prognose strømpris 28 øre/kWh. Nedbørs-svikt fremover => svak pris-stigning noen flere Euro over båndet for SRMC kullkraft (til 37 €), kanskje time-episoder med tyske peak-priser over 50 €. Prognose strømpris 30 øre/kWh. Våte måneder fremover => hydrologisk underskuddssituasjon snus til nøytral og evt. overskudd. Systempris kan falle ned til SRMC kullkraft, og noen prisområder under dette nivået i de våteste periodene. Prognose strømpris 25 øre/kWh.")

18

Glidende 12-måneders sum av norsk nedbør

19

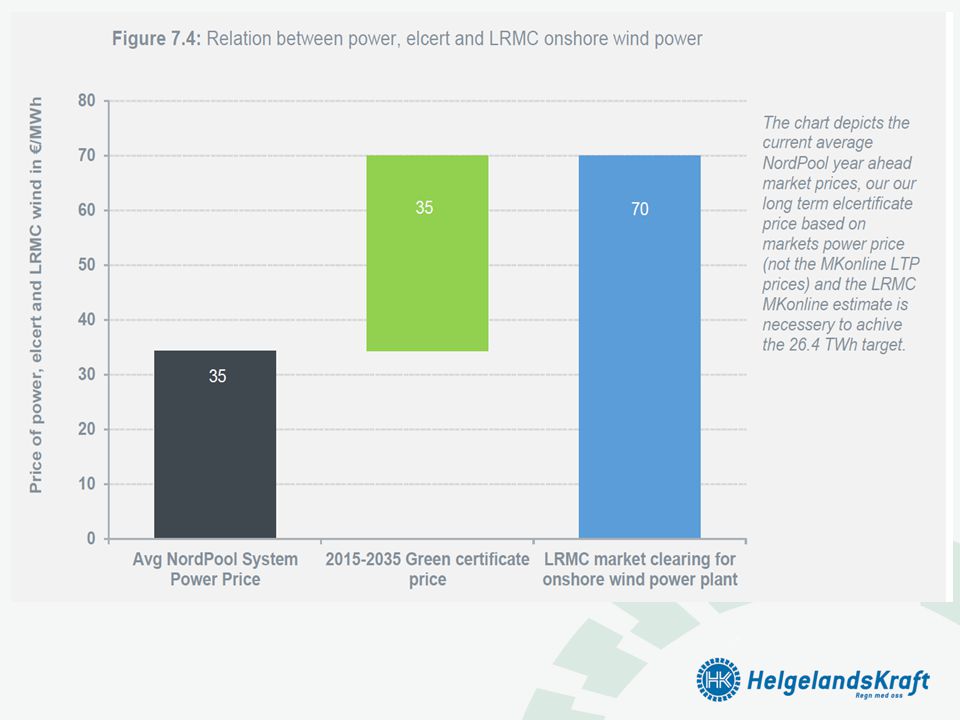

Langsiktig kraftpris-utvikling i Norden

(Markedskraft-rapport august 2013) Vi forventer 53 TWh/år nordisk kraftoverskudd i Begrunnelse: Elcert system (N+S): 26,4 TWh, og fornybare mål (F+DK): 11 TWh/år Olkiluoto 3 (start 2016): 13 TWh/år Økt svensk kjernekraft-tilgjengelighet: TWh/år ? “Lavt” forbruksnivå: dropp i nåværende industri-forbruk på ca 20 TWh/år. Lav forbruksvekst fremover: 0,6% p.a. CO2 20 % reduksjon er allerede oppfylt pga redusert aktivitet i industrien i Europa EU’s mål om å øke energieffektiviseringen med 20 %; redusert forbruk på 8 TWh i 2020. Endret kraft flyt fra Russland tar bort 12 TWh fast import

Vi forventer 53 TWh/år nordisk kraftoverskudd i Begrunnelse: Elcert system (N+S): 26,4 TWh, og fornybare mål (F+DK): 11 TWh/år. Olkiluoto 3 (start 2016): 13 TWh/år. Økt svensk kjernekraft-tilgjengelighet: TWh/år Lavt forbruksnivå: dropp i nåværende industri-forbruk på ca 20 TWh/år. Lav forbruksvekst fremover: 0,6% p.a. CO2 20 % reduksjon er allerede oppfylt pga redusert aktivitet i industrien i Europa. EU’s mål om å øke energieffektiviseringen med 20 %; redusert forbruk på 8 TWh i Endret kraft flyt fra Russland tar bort 12 TWh fast import.")

20

Infrastructure – main Nordic grid

mandag, 3. april 2017 20

21

Nordic power balance Generation available <= SRMC Coal

mandag, 3. april 2017 21

22

Nordic Power price scenarios 2013-2035: Markedskrafts three latest base scenario calculations

25

HelgelandsKraft Regn med oss

Liknende presentasjoner